Günlük Rapor - 9 Eylül 2016 Cuma Sayı: 1016 Sayfa: 1

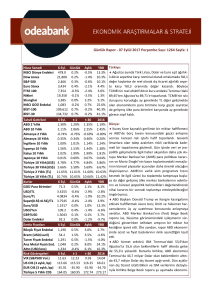

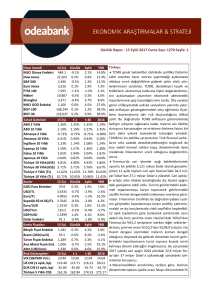

Hisse Senedi

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

8 Eyl. Günlük

423.7 -0.1%

18,480 -0.2%

2,181 -0.2%

3,084 -0.3%

6,859

0.2%

16,959 -0.3%

3,096

0.1%

927

0.1%

77,843 0.3%

95,675 0.3%

Aylık

1.2%

-0.3%

0.0%

1.8%

0.1%

1.2%

2.3%

3.1%

-0.9%

-0.8%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

8 Eyl.

t-1

t-30

2015

0.77% 0.74% 0.71% 1.05%

1.60% 1.54% 1.55% 2.27%

-0.65% -0.68% -0.63% -0.35%

-0.06% -0.12% -0.08% 0.63%

0.76% 0.68% 0.58% 1.96%

0.99% 0.93% 1.00% 1.77%

1.15% 1.08% 1.12% 1.59%

-0.04% -0.05% -0.08% 0.26%

4.39% 4.36% 4.43% 5.00%

5.25% 5.22% 5.28% 5.74%

8.50% 8.50% 9.24% 10.86%

9.57% 9.53% 9.61% 10.74%

Kurlar

GOÜ Para Birimleri

USD/TL

Euro/TL

Sepet(0.5$+0.5€)/TL

Euro/USD

USD/Yen

GBP/USD

Dolar Endeksi

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

Risk Göstergeleri

VIX (S&P500 Vol.)

US OIS (3 aylık, bp)

EUR OIS (3 aylık, bp)

Türkiye 5 Yıllık CDS

8 Eyl.

68.8

2.9511

3.3282

3.1397

1.1260

102.5

1.3295

95.0

8 Eyl.

1,071

50.0

1,348

759

1,338

8 Eyl.

12.51

45.05

-34.00

236.52

Günlük Aylık

-0.5% -0.9%

0.5%

-0.6%

0.8%

0.9%

0.7%

0.2%

0.2%

1.3%

0.7%

0.6%

-0.3%

2.2%

0.1%

-1.2%

Günlük Aylık

1.5%

2.5%

4.2% 11.1%

0.5%

0.1%

0.2%

-1.7%

-0.5% -0.2%

t-1

t-30

11.94 11.66

43.11 41.70

-34.00 -35.00

235.00 245.98

YBB

6.1%

6.1%

6.7%

-5.6%

9.9%

-10.9%

-12.5%

16.8%

8.5%

9.4%

YBB

4.7%

1.2%

4.9%

3.1%

3.7%

-14.7%

-9.8%

-3.7%

YBB

13.7%

34.1%

12.3%

7.4%

26.1%

2015

18.21

37.90

-23.50

273.56

Türkiye:

2016 ikinci çeyrekte takvim ve mevsim etkilerinden

arındırılmış verilere göre GSYH bir önceki döneme kıyasla

%0,4’lık tahminimize yakın %0,3 oranında büyüdü. Takvim etkisinden arındırılmış yıllık büyüme oranı da %3

olarak gerçekleşirken, arındırılmamış rakamlarda yıllık

büyüme %3,1 oldu. 1.çeyrek arındırılmamış rakamlarda

yıllık büyüme oranı da %4,8’den %4,7’e revize edildi.

GSYH verilerinin detayları iç talep açısından 2015 yılındakine benzer bir görünüm ortaya koyuyorlar. Hanehalkı

yurtiçi tüketimi büyümeye %3,4 ile en yüksek katkıyı vermeye devam ederken, kamu yatırım ve kamu tüketim

harcamaları bu çeyrekte büyümeye %2 katkı yaptı. Mülteci etkisi, düşük petrol fiyatları ve döviz kurlarındaki

yükselişlerin hanehalkı döviz mevduatları üzerinden yaptığı pozitif gelir etkisi, kamu harcamaları ve kamu harcamalarının çarpan etkisi gibi faktörleri tüketimden gelen

bu yüksek katkının nedenleri olarak görüyoruz. Net dış

talep ise -%2,1 katkı ile büyümeyi sınırladı. Tahminlerimize paralel olarak yavaşlayan büyüme oranında iç talep

gücünü koruyabilecek olsa da, jeopolitik gelişmelerden

olumsuz etkilenen turizmin ve Avrupa ekonomilerinde

son zamanlarda gözlenen yavaşlamadan etkilenecek

ihracatçı sektörlerin ekonominin genelinde yol açabileceği olumsuzlukları bu yılın büyüme oranı üzerindeki en

önemli risk olarak değerlendirmeye devam ediyoruz.

Aşağı yönlü riskler artmış olmasına rağmen 2016 geneli

için %3,6 olan büyüme tahminimizi koruyoruz.

Temmuz’da cari işlemler açığı 2,60 milyar Dolar ile

2,70 milyar Dolar olan beklentilerin altında gerçekleşirken, enerji dışı açık 0,77 milyar Dolar oldu. Böylece 12

aylık toplam cari işlemler açığı 29,45 milyar Dolar’dan

28,93 milyar Dolar’a gerilerken, enerji dışı açık 2,9 milyar

Dolar’dan 3,2 milyar Dolar’a yükseldi. Dış ticaret açığındaki 1,5 milyar Dolar tutarındaki iyileşmeye rağmen hizmetler dengesi içindeki kalemlerde görülen bozulmaların

cari açıktaki iyileşmeyi sınırladığı görülüyor. Finansman

tarafında, 1,42 milyar Dolar’lık portföy girişi kaydedilirken, 12 aylık uzun dönemli borç çevirme oranında düşüş

gözlendi. Kısa vadeli borçlanma ise nette 1,8 milyar Dolar

azaldı. Yılın ikinci yarısında petrol fiyatlarından sağlanacak faydanın zayıf ihracat ve turizm gelirlerinden kaynaklı

riskleri dengelemeyi sürdüreceğini öngörüyoruz. Bu nedenle, 2016 yılı cari açık tahminimizi 32 milyar Dolar seviyesinde sabit tutuyoruz.

Günlük Rapor - 9 Eylül 2016 Cuma Sayı: 1016 Sayfa: 2

Yurtiçi gündemin görece sakin olduğu 29 Ağustos -2 Eylül haftasında, yurtdışı yerleşiklerin bir önceki hafta yüklü miktarda yaptıkları tahvil alımının ardından bir kısım satış yaptıkları görüldü. TCMB’nin fiyat ve kur etkisinden arındırılmış

verilerine göre yurtdışı yerleşikler 37,7 milyon Dolar tutarında hisse senedi alırken, 119,0 milyon Dolar tutarında DİBS

satışı gerçekleştirdiler. Aynı zamanda, yurtdışı yerleşikler 29,6 milyon Dolar özel sektör tahvil ve bonosu satışı yaptılar.

Böylece hafta genelinde 110.8 milyon Dolar satış gerçekleşti. Türk finansal varlıklarında küresel risk iştahına bağlı seyrin devam edeceğini düşünüyoruz .

Dünya:

Avrupa Merkez Bankası (AMB) politika faizi ve varlık alım programı büyüklüğünü değiştirmedi. AMB Başkanı Draghi

Yönetim Kurulu’nun varlık alım programının vadesini uzatmayı ve helikopter parası gibi ihtimalleri tartışmadığını belirtirken Yönetim Kurulu’nun gerekli komiteleri görevlendirerek varlık alım programının sorunsuz bir şekilde uygulanması

için uygun seçenekleri değerlendirmelerini istediklerini ifade etti. Draghi ayrıca Yönetim Kurulu’nun mevcut destekleyici politikaların enflasyon patikası enflasyon hedefi ile uyumlu olana dek uygulanmaya devam edileceğini oybirliğiyle

kararlaştırdıklarını iletti. AMB dünkü toplantıda makroekonomik tahminlerini Haziran ayındaki tahminlerine kıyasla

aşağı yönde sınırlı revize ederken büyüme üzerinde aşağı yönlü risklerin olduğunu ve enflasyonun düşük kaldığını belirtti. Enflasyon tahmini 2018 yılı için %1,6’da sabit tutulurken 2017 enflasyon tahmini %1,3’den %1,2’ye çekildi. Büyüme ise 2017 ve 2018 yılları için %1,7’den %1,6’ya değiştirilirken bu yılki büyüme tahmini %1,6’dan %1,7’e çekildi.

Draghi bu tahminlerin destekleyici para politikasının devam edeceği varsayımına bağlı olarak yapıldığını ve genişleyici

maliye politikaları ile yapısal reformların da bölge genelinde istikrarlı büyüme için gerektiğini iletti. Toplantı ve kararlar

sonrasında en önemli sonucun önümüzdeki aylarda varlık alım programının koşullarında değişiklik yapılabilmesi ihtimali olduğunu düşünüyoruz. Fakat varlık alım programlarında değişikliklerin karara bağlanmasının seçimlerle dolu

politik ajandayı da göz önünde bulundurduğumuzda zorlu bir süreç olacağını tahmin ediyoruz.

Bugünkü Gündem

Saat

Ülke

11:30

İngiltere

17:00

17:00

Gündem

Dönem

Tahmin

Önceki

Dış Ticaret Dengesi (Milyon Sterlin)

Temmuz

-4.238

-5.084

ABD

Toptan Stoklar (Aylık Değişim)

Temmuz

0,1%

0,0%

ABD

Toptan Ticari Satışlar (Aylık Değişim)

Temmuz

0,2%

1,9%

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Levent 199, Büyükdere Caddesi, No:199, 34394 Şişli /İstanbul

Phone: +90 212 304 87 42 Facsimile: 0212 304 84 45

Ali Kırali, Stratejik Planlama Direktörü

[email protected]

Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected]

Kevser Öztürk, Stratejik Planlama Grup Müdürü [email protected]

Şakir Turan, Ekonomist

[email protected]

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler,

hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin

kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı

Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.