2 Mayıs 2017

Geçen haftanın özeti

TCMB parasal sıkılaştırmayı güçlendirdi. Para Politikası Kurulu

(PPK) dünkü toplantısında, beklentimize paralel şekilde, geç likidite

penceresi faizini 50 baz puan artırarak %12.25 seviyesine getirdi.

Diğer faiz oranlarında ise değişikliğe gitmedi.

Faiz açıklaması metnine baktığımızda, Kurul’un enflasyon

görünümüne ilişkin değerlendirmesinde marjinal değişiklikler

gördük. PPK, son dönemde risk iştahında görülen artışı maliyet

kaynaklı enflasyonist baskıları sınırlamak açısından olumlu

değerlendirdi. Ancak, enflasyonun bulunduğu yüksek seviyelerin

fiyatlama davranışlarına dair risk oluşturması nedeniyle, parasal

sıkılaştırmanın güçlendirilmesine karar verdi.

TCMB’nin geç likidite penceresinde yaptığı artışın, ortalama

fonlama maliyetinde ne kadar değişikliğe yol açacağını likidite

kompozisyonu belirleyecek. Ancak Banka’nın sıkılaştırmayı

güçlendirme şeklindeki ifadesini dikkate alarak ortalama fonlama

maliyetinin önümüzdeki dönemde yukarı çekileceğini öngörüyoruz.

TCMB’nin ek sıkılaşma adımı TL cinsi varlıklara kısa vadede

destek sağlayacaktır. Ancak, orta vadedeki riskleri ve genişlemeci

maliye politikası uygulamalarını göz önünde bulundurarak

enflasyon görünümünde iyileşmeyi sağlamak için, önümüzdeki

dönemde ek parasal sıkılaşmaya gerek duyulabileceğinin altını

çiziyoruz.

TCMB 2017 ve 2018 enflasyon tahminlerini yukarı revize etti.

Nisan Enflasyon Raporu’nu yayımlayan TCMB, 2017 yıl sonu

enflasyon tahmininİ 0.5 yüzde puan yukarı çekerek %8.5’e getirdi.

Yukarı yönlü revizyonun belirleyicileri TL cinsi ithalat fiyatları ve

çıktı açığı varsayımlarındaki yukarı yönlü güncellemeler ile ilk

çeyrek enflasyon oranının öngörülenden yüksek gerçekleşmesi

oldu. Gıda fiyatına ilişkin %9’luk varsayım ise değiştirilmedi. 2018

yılı enflasyon tahmini ise 0.4 yüzde puan artırılarak %6.4 olarak

belirlendi. Raporda belirtildiğine göre, buradaki yukarı yönlü

revizyon 2017 tahminindeki değişiklik ve enflasyonun ana

eğilimindeki artıştan kaynaklandı.

Enflasyon Raporu tanıtım toplantısında

Çetinkaya bu tahminlerin dayandığı bir

politikasındaki sıkı duruşun sürdürülmesi

enflasyonunun %8.5’e çekilebilmesi

konuşan TCMB Başkanı

diğer varsayımında para

olduğunu belirtti. Yıl sonu

için ek faiz adımları

Gökçe Çelik

+(90) 212 318 5096

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

gerekebileceğini düşünüyoruz. Ancak Cumhurbaşkanı Danışmanı

Cemil Ertem’in TCMB’nin yaptığı son faiz artışının gereksiz

olduğunu belirten açıklamasını dikkate alarak önümüzdeki

dönemde yapılacak olası artışlarının hükümetin tepkisine neden

olabileceğini düşünüyoruz. Bu durum TCMB’nin hareket alanını

sınırlayabilir.

Yıl sonu enflasyon tahminimizi %9.6 seviyesinde koruyoruz.

Genişlemeci mali önlemlerin tahminimiz için işaret ettiği yukarı

yönlü risklerin, TL son dönemde görülen toparlanma sayesinde

kısmen dengelendiğinin altını çiziyoruz.

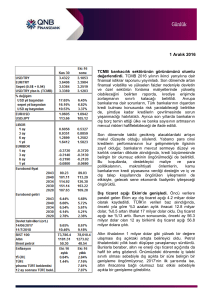

Mart ayı nihai dış ticaret açığı 4.5 milyar dolar olarak açıklandı.

TÜİK verileri Mart ayı dış ticaret açığını, daha nce Gümrük ve

Ticarte Bakanlığı’nın açıkladığı öncü rakama paralel, 4.5 milyar

dolar seviyesinde teyit etti. Böylece aylık açık, geçen yılın aynı

ayına kıyasla %10.3 gerileme kaydetti. Birikimli dış ticaret açığı ise

57 milyar dolar seviyesinden 56.5 milyar dolar seviyesine geriledi.

Yabancı ziyaretçi sayısı Mart ayında gerilemeye devam etti.

1.3 milyon olarak gerçekleşen aylık turist sayısı, geçen Mart 2016

seviyesine kıyasla %4 gerileme kaydetti. İlk çeyrek boyunca gelen

yabancı ziyaretçi sayısı ise yıllık bazda %6.4 geriledi.

Öncü göstergeler ekonomik aktivitede ılımlı toparlanmanın

sürdüğüne işaret etti. TCMB kapasite kullanım oranı ve reel

kesim güven endeksi serilerinin hesaplanmasında kullandığı

ağırlıklandırma yöntemini değiştirdi. Yeni serilere göre kapasite

kullanım oranı yıllık bazda 1.4 yüzde puan iyileşme kaydederek

%78.4 oldu. Mevsimselliklten arındırılmış kapasite kullanım oranı

ise Mart ayındaki seviyesine göre 0.9 yüzde puan artarak %78.8

olarak gerçekleşti. Bu değer Ağustos 2008’den bu yana seride

kaydedilen en yüksek seviye oldu.

Reel kesim güven endeksi ise geçen yılın aynı ayına kıyasla 0.7

puan yükselerek 111.2 değerini aldı. Arındırılmış seri ise aylık

bazda 0.2 puanlık bir gerilemeye işaret etti ve Nisan ayında 106.3

seviyesinde kaydedildi.

Öncü veriler ekonomik aktivitede ılımlı toparlanmanın sürdüğüne

işaret etti. Gerek hükümetin aldığı önlemlerin iç talebe verdiği

desteği gerekse ihracatta son aylarda görülen toparlanmayı göz

önünde bulundurarak 2017 GSYH büyüme tahminimiz (%3.3)

üzerindeki risklerin yukarı yönlü olduğunu hatırlatıyoruz.

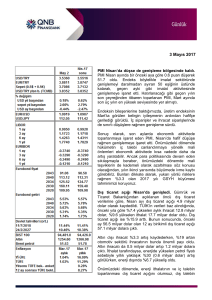

Önümüzdeki Haftaya Bakış

Nisan ayı enflasyonu Çarşamba günü açıklanacak. Aylık

tüketici enflasyonu tahminimizi %1.55 olarak belirledik.

Tahminimizin gerçekleşmesi halinde, yıllık enflasyon Mart

ayoındaaldığı %11.3 değerinden %12.1 değerine yükselecektir.

Düzenlenen anketlere göre, piyasa beklentisi ise %1.3 seviyesinde

oluştu.

Nisan ayı enflasyonuna en büyük katkının, yeni sezon fiyatlarındaki

artış nedeniyle giyim kategorisinden geleceğini düşünüyoruz.

Giyim fiyatlarının yanı sıra, gıda fiyatlarının da aylık bazda %1.4

artış kaydederek yaklaşık 30 baz puan katkı yapmasını bekliyoruz.

Ayrıca, kur geçişkenliğinin gecikmeli etkilerinin azalarak da olsa

devam edeceğini ve buna bağlı olarak çekirdek enflasyondaki

yükselişin de süreceğini öngörüyoruz.

Projeksiyonlarımız yıllık enflasyonun yaz aylarında sınırlı bir

gerileme kaydedeceğini gösteriyor. Ancak söz konusu gerilemenin

enflasyonu tek haneye indirmeye yeterli olmayacağını

düşünüyoruz. Aralık ayına kadar çift hanede kalacak enflasyonun,

yıl sonunda olumlu baz etkisiyle %9.6’ineceğini tahmin ediyoruz.

Bu haftanın veri gündeminde ayrıca bugün açıklanacak olan Nisan

ayı PMI ve öncü dış ticaret verileri ile Perşembe günü açıklanacak

olan reel efektif döviz kuru bulunuyor.

HAFTANIN PİYASA GÜNDEMİ

1 Mayıs

2 Mayıs

3 Mayıs

4 Mayıs

5 Mayıs

Yurtiçi ve Avrupa

piyasaları kapalı

Nisan ayı PMI

Nisan ayı TÜFE

Nisan ayı reel efektif

döviz kuru

ABD Nisan ayı tarım

dışı istihdam, işsizlik

oranı ve ücretler

ABD Mart ayı kişisel

gelir ve harcamalar

Nisan ayı öncü dış

ticaret verileri

ABD Nisan ayı ADP

istihdam değişimi

ABD haftalık işsizlik

maaşı başvuruları

ABD Mart ayı

çekirdek kişisel

tüketim harcamaları

enflasyonu

Euro Bölgesi Nisan

ayı PMI

ABD Nisan ayı

kompozit PMI ve

imalat-dışı ISM

endeksi

ABD Mart ayı fabrika

siparişleri

ABD Nisan ayı Markit

PMI ve ISM endeksi

Euro Bölgesi Mart

ayı işsizlik oranı

FOMC toplantısı

ABD Mart ayı

dayanıklı mal ve

sermaye malı

siparişleri

Euro Bölgesi Mart

ayı ÜFE

Euro Bölgesi Mart ayı

perakende satışlar

ABD Mart ayı inşaat

harcamaları

Euro Bölgesi

1.çeyrek GSYH

Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini

bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun

müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi

olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB

Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde

önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili

kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul

kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer

alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.