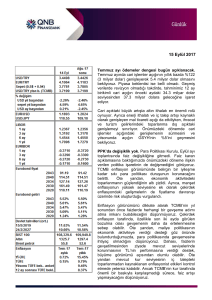

1 Kasım 2017

Dış ticaret açığı genişlerken, turizm gelirleri güçlü

toparlanma kaydediyor. TÜİK tarafından açıklanan

nihai dış ticaret verilerine göre, Eylül ayı dış ticaret

açığı 8.1 milyar dolar olarak öncü veriye paralel

gerçekleşti. Önceki yıla göre %8.7 yükselen aylık

ihracat 11.9 milyar dolar, %30.6 yükselen ithalat 20

milyar dolar oldu. Dış ticaret açığı ise %85 arttı. Bunun

sonucunda önceki ay 64.1 milyar dolar olan 12 ay

birikimli dış ticaret açığı 67.8 milyar dolara çıktı.

Açıktaki 3.7 milyar dolarlık genişlemenin 0.9 milyarı

altın, 1 milyar doları enerji dengesindeki bozulmadan

kaynaklandı. Altın ve enerji dışı açık ise 1.9 milyar

dolar arttı. İthalattaki sert artışın yarattığı bu durum iç

talepteki güçlü büyümeyle de uyumlu.

Mevsim ve takvim etkilerinden arındırılmış veriler, aylık

bazda ihracatın %5 azaldığını, ithalatın %10 arttığını

gösterdi. İhracattaki aylık düşüş büyük ölçüde altın

kaynaklı, ana eğilimde ise belirgin bir bozulma yok.

İthalat ise altın ve enerji dışı kalemler sayesinde bu

derece güçlü ve ana eğilimde de artış gözleniyor. Bu

da son dönemde öncü göstergelerin işaret ettiği

ekonomik aktivitedeki artışı teyit ediyor. Bununla

beraber ithalattaki artışın Eylül’de çok hızlı olması, tek

seferlik etmenlerin de burada önemli olabileceğini ve

gelecek ay bunun düzeltmesinin gelebileceğini

düşündürüyor.

Mevsimsellikten arındırılmış veriler son aylarda dış

ticaret açığındaki bozulma eğiliminin çok güçlendiğini

gösteriyor ki, bu da 12 ay birikimli açıktaki

genişlemenin süreceği anlamına geliyor. Sonuç olarak,

enerji ithalatı ve iç talebin güçlü seyri dış ticaret açığını

olumsuz, ihracat artışı olumlu etkileyecek. 2017 yılı için

dış ticaret açığı tahminimiz 69 milyar dolar.

3. çeyrek turizm istatistiklerine göreyse, toplam turizm

gelirleri (yabancılar artı yurtdışındaki vatandaşlar) bu

çeyrekte %38 arttı. Sadece yabancılardan elde edilen

gelirlerdeki artış ise %48 ile daha büyük oranda

yükseldi. Gelirlerdeki artış bu yıl boyunca ivmelenerek

devam etti. Artış eğiliminin bu şekilde süreceğini

varsayarsak, geçen sene 16 milyar dolar olan

yabancılardan elde edilen gelirlerin 21 milyar doları

geçmesi muhtemeldir.

Sonuç olarak mal ticaretinde denge bozulurken, turizmin desteğiyle hizmet dengesindeki iyileşme bunu

kısmen telafi ediyor. Neticede genişlemeye devam eden cari işlemler açığının yılsonunda 44 milyar

dolar (GSYH’nin yaklaşık %5.2’si) olmasını bekliyoruz.

Bugünün veri gündemi

Türkiye – TCMB 4. Çeyrek Enflasyon Raporu (10:30); Ekim ayı PMI, TİM ihracat verileri, İTO tüketici

fiyatları.

ABD – Fed faiz kararı (21:00); Ekim ayı ADP istihdam değişimi, ISM imalat sanayi endeksi

TCMB Başkanı Çetinkaya tarafından basın toplantısıyla sunulacak olan enflasyon raporunda, TCMB’nin

enflasyon tahminleri ve bunların altında yatan varsayımlar açıklanacak. Ayrıca Çetinkaya para politikası

hakkında yol gösterici açıklamalar da yapabilir. Önceki raporda TCMB yılsonu tüketici enflasyonunu bu

sene %8.7, 2018 için %6.4 olarak tahmin etmişti. Geçen ay sonunda açıklanan Orta Vadeli Program’da

(OVP) ise tahminler %9.5 ve %7 şeklindeydi. Bu raporda açıklanacak tahminlerin, son kur ve enflasyon

gelişmeleri çerçevesinde, OVP tahminlerinin üzerinde olmasını bekliyoruz.

Fed’in bugünkü toplantıda para politikasında değişiklik yapması ise beklenmiyor.

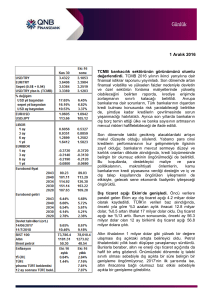

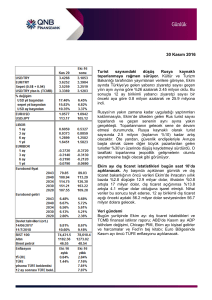

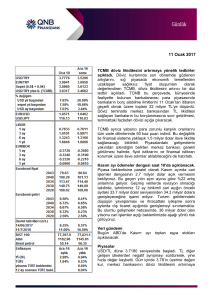

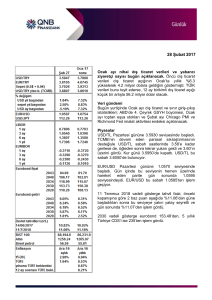

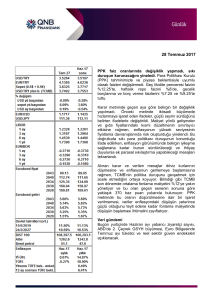

Piyasalar

ABD’de Başkan Trump’ın seçim kampanyasını yürüten yöneticinin Rusya’nın seçimlere müdahalesi

üzerine yapılan soruşturmada suçlanması, yarattığı siyasi belirsizlik sebebiyle dün sabah ABD tahvil

faizleri ve dolar üzerinde aşağı yönlü baskı yaptı. Dolar öğleden sonra beklentilerden yüksek gelen

öncü göstergelerin etkisiyle toparlandı.

Yurtiçinde açıklanan veriler ciddi bir piyasa etkisi yaratmazken, TL yurtdışı gelişmelere göre hareket

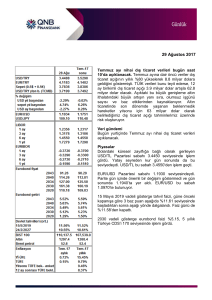

etti. Güne 3.7750 civarında güne başlayan USD/TL öğleden sonra 3.80’in üstünü gördü. Kur bu sabah

3.7910 seviyesinde.

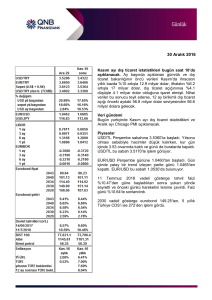

Türkiye tahvil faizleri de benzer şekilde gün içinde yükseldi. 2 yıllık gösterge faizi %12.80, 10 yıllık tahvil

faizi %11.83 oldu.

Bu arada Hazine’nin 2018 yılı borçlanma stratejisi açıklandı ve iç borç çevirme oranlarında yılın son

ayından itibaren %110’a düşüş öngörüldü.

5 yıllık Türkiye CDS’i de 1 puan artarak 186’ten işlem gördü.

Euro Bölgesinde açıklanan verilere göre, 3. Çeyrekte GSYH yıllık %2.5 ile beklentilerin üzerinde

büyüdü; işsizlik oranı Eylül itibariyle %8.9’a geriledi. Buna karşın Ekim ayı tüketici enflasyonu %1.5’ten

%1.4’e indi. Büyümede devam eden hızlanmaya karşın enflasyonun düşük seyri sebebiyle ECB

genişlemeci politikalarını sürdürüyor. Verilere çok belirgin bir tepki vermeyen EUR/USD dün yataya

yakın seyretti. Parite bu sabah 1.1630’da işlem geçiyor.

Gökçe Çelik

+90 212 318 5096

[email protected]

Deniz Çiçek

+90 212 318 5086

[email protected]

**USD/YTL TCMB

Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini yansıtmakta olup yatırım danışmanlığı

hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde

bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. QNB Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili kuruluşlar ile bu

kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir

ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da

tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB