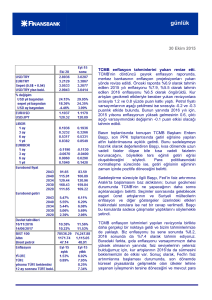

haftalık bülten

3haftalık

Kasımbülten

2014

Ecicek

Geçen haftanın özeti

İnan Demir

TCMB’nin 2014 enflasyonu tahmini %8.9. Başkan Başçı’nın

konuşmasıyla sunulan TCMB’nin dördüncü çeyrek enflasyon

raporuna göre, bankanın enflasyon tahminleri 2014 için %7.6’dan

%8.9’a, 2015 için %5’ten %6.1’e yükseltildi. Bu tahminler sırasıyla

%9.4 ve %6.3 olan Orta Vadeli Program tahminlerinden düşük

kalırken, Başçı bunu petrol ve gıda fiyatları varsayımlarındaki

değişikliklerle açıkladı.

TCMB 2014 için gıda enflasyonu varsayımını %9’dan %12.5’e

yükseltti; bunun bu yılın enflasyonuna katkısı 0.8 yüzde puan oldu.

Son enerji zamları ve hizmet fiyatlarındaki olumsuz seyir de yukarı

revizyonun sebepleri arasında sayıldı. Öte yandan, petrol

fiyatlarındaki düşüşün, enflasyona olumlu etki yapacağı da

belirtildi. TCMB’nin 2014 ve 2015 için petrol fiyatı varsayımları,

sırasıyla 108 ve 106 dolar seviyelerinden, 102 ve 92 dolara çekildi.

Başkan Başçı, TCMB’nin getiri eğrisini yataya yakın tutarak para

politikasındaki sıkı duruşu sürdüreceğini tekrarladı. Bununla

beraber, Başçı bir soru üzerine, küresel gelişmeler ya da enflasyon

beklentilerinin iyileşmesi sebebiyle uzun vadeli faizler aşağı geldiği

takdirde, ölçülü faiz indirimi yapılabileceğini de belirtti.

Biz ise, 2014 enflasyonunu TCMB tahmininden yukarıda %9.4

olarak tahmin ediyoruz. Önümüzdeki yılda da, enflasyondaki

düşüşün sınırlı olacağını ve 2015 sonu enflasyonunun da

enflasyon hedefinin bir hayli üzerinde %7.5’te olacağını

öngörüyoruz. Bu şartlar altında, TCMB’nin sıkı para politikası

duruşunu takip etmeyi sürdürmesi gerekecektir. Bununla birlikte,

Başçı’nın da söylediği gibi, küresel gelişmelerin uzun vadeli faizleri

aşağı çekmesi durumunda, kısa vadeli faizlerin indirilebileceğini

göz ardı etmiyoruz.

Dış ticaret açığı Eylül’de güçlü ihracat artışıyla geriledi. Eylül

ayı dış ticaret açığı 6.9 milyar dolar oldu. Böylelikle bizim 6.5 milyar

dolarlık tahminimizin üzerinde gerçekleşen açık, 7.4 milyar dolar

olan piyasa beklentisinin ise altında kaldı. Aylık ihracat geçen yıla

göre %4.6 artarak 13.7 milyar dolar, ithalatsa %0.2 azalarak 20.6

milyar dolar olarak kaydedildi. Dış ticaret açığındaki düşüş ise

%8.4 oldu. Bunun sonucunda, Ağustos’ta 86.4 milyar dolar olan dış

ticaret açığı 85.7 milyar dolara düştü.

Jeopolitik gelişmelerin ihracat üzerindeki olumsuz etkilerinin büyük

ölçüde kaybolduğu görülüyor. Temmuz ve Ağustos’ta sırasıyla

yıllık bazda %45 ve %26 oranlarında düşmüş olan Irak’a ihracat,

Eylül’de %11 düştü. Daha önemlisi, Irak ve İran beraber

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

haftalık bülten

değerlendirildiğinde, İran’a ihracatın %68 artmasıyla, bu iki ülkeye ihracat %6.2

artmış oldu. Bu da Türkiye’nin Irak’ın güney bölgeleriyle olan ticaretinin, İran

kanalıyla yeniden tesis edildiğini gösteriyor. Bu gelişme, Eylül’de güçlü

seyreden ihracat artışına katkı yapmış görünüyor.

İthalat tarafında, tüketim ve sermaye mallarının ithalatı sırasıyla %8.4 ve %3.3

azalırken, ara malı ithalatı %2 arttı. Bu da kredi büyümesindeki hızlanmanın

işaret ettiği iç talepteki canlanmayla tutarlı bir gelişme. Öte yandan, takvim ve

mevsim etkilerinden arındırılmış veriler, aylık bazda ihracatın arttığını, ihracatın

ve dış ticaret açığının düştüğünü gösteriyor. İthalatta aylık bazlı düşüşün

sürmesi, canlanan bir iç talep görünümünü desteklemiyor.

Sonuç olarak, Eylül ayı verileri dış ticaretteki dengelenmenin sürdüğüne işaret

etti. Ticaret göstergelerindeki mevcut eğilimlerin önümüzdeki dönemde de

sürmesini; 2014 sonunda dış ticaret açığının 80 milyar dolar olmasını

bekliyoruz.

Öncü göstergeler Ekim’de yıllık bazda geriledi. Kapasite kullanım oranı,

Ekim ayında bir önceki yıla göre 1.5 yüzde puan düşerek %74.9 oldu.

Mevsimsellikten arındırılmış kapasite kullanımı ise, önceki aya göre

değişmeyerek %74’te kaldı. Bu aynı zamanda mevsimsellikten arındırılmış

göstergenin Nisan 2013’ten beri aldığı en düşük seviye ve bu gösterge son üç

aydır burada bulunuyor.

Reel kesim güven endeksi bir önceki yılın Ekim ayındaki 107.5 seviyesine göre

biraz düşerek 106.9’a geldi. Mevsimsellikten arındırılmış endeks ise, aylık

bazda 2.1 puanlık artışla 110.1’e geldi. Son iki aydır artışta olan arındırılmış

endeks böylece son 12 ayın en yüksek seviyesine geldi. Detaylara

baktığımızdaysa, üretim hacmi beklentisi ve toplam sipariş miktarında önceki

aya göre büyük iyileşmeler görülürken, ihracat siparişi beklentilerinde ve sabit

sermaye yatırımı harcamalarında belirgin bir değişiklik olmadı.

Sonuç olarak, kapasite kullanım oranı ve reel sektör güven endeksi 2013 yılına

göre aşağıda yer alıyor. Bununla beraber birinci göstergede son aylarda yatay

bir seyir var; ikincisinde ise aylık bazlı iyileşmeler mevcut. Öncü göstergelerin

genel performansını değerlendirdiğimizdeyse, üçüncü çeyrekte GSYH

büyümesinde büyük bir hızlanma öngörmüyoruz.

Tüketici güven endeksi Ekim’de %5 azaldı. Tüketici güven endeksi Ekim

ayında, Eylül ayındaki 74 değerine göre %4.9 oranında azalarak 70.3 değerini

aldı. Böylece üçüncü çeyrekte 73.7 olan ortalama değerine yakın seyretmiş olan

endeks, Ekim ayında Şubat’tan beri gördüğü en düşük seviyeye gerilemiş oldu.

Detaylara bakınca, anketin belli başlı bileşenleri arasında en göze çarpan

hareketler genel ekonomiye dair endekslerde yaşandı. Geleceğe dair genel

ekonomik durum beklentisindeki düşüş %10.5 olurken, mevcut ekonomik durum

algısındaki bozulma da %5.7 oldu. Bu doğrultuda hem işgücü piyasasına, hem

de tüketici harcamalarına dair beklentiler kötüleşti; tüketicilerin tasarruf etme

eğilimi arttı.

Sonuç olarak, Ekim ayında finans piyasalarında artan volatilitenin tüketici

güvenini olumsuz etkilediği anlaşılıyor. Her ne kadar kredi büyüme hızlarındaki

toparlanma iç talepteki canlanmanın işaretlerini verse de, tüketici güvenindeki

bu düşüş bu toparlanmanın kırılganlığını ortaya koyuyor. Bu şartlarda, büyüme

hızının ılımlı seyretmeyi sürdürmesini bekliyoruz.

haftalık bülten

Önümüzdeki Haftaya Bakış

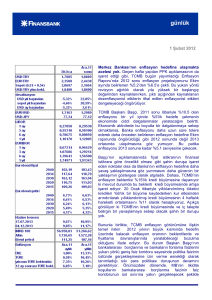

Ekim ayı enflasyonu bugün saat 10’da açıklanacak. Ekim ayı TÜFE

enflasyonunun aylık bazda %1.86 olmasını bekliyoruz. Piyasa beklentisi ise

%1.84. Tahminimiz yıllık enflasyonun, Eylül’deki %8.86 oranından çok az

yükselerek %8.92’ye geleceğine işaret ediyor.

Elektrik ve doğalgaz fiyatlarına yapılan ve Ekim’de uygulamaya giren zamlar, bu

yılın önceki aylarında ortalama %0.4 seviyelerinde seyreden konut

kategorisindeki aylık enflasyonu %3.2’ye taşıyacak. Bunun da manşet

enflasyona katkısı 0.45 yüzde puan olacak. Ulaştırma fiyatları ise akaryakıt

fiyatlarındaki düşüş sebebiyle %0.5 oranında azalacak. Ayrıca, Eylül’deki aşağı

yönlü sürprizin ardından, gıda enflasyonu Ekim’de yüksek kalarak aylık bazda

%2.8 olacak.

Küresel petrol fiyatlarındaki düşüş önümüzdeki dönemde enflasyon

görünümüne olumlu etki yapacak. Bu durum enflasyon tahminimiz üzerinde

aşağı yönde risk oluşturmakla birlikte, %9.4 olan yılsonu enflasyonu tahminimizi

koruyoruz.

Bu haftanın veri gündeminde ayrıca, Ekim ayı PMI (bugün), Ekim ayı reel efektif

döviz kuru (Salı) ve Ekim ayı Hazine nakit dengesi (Cuma) yer alıyor.

haftalık bülten

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisi’ne ait görüşleri

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere

dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu

rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.