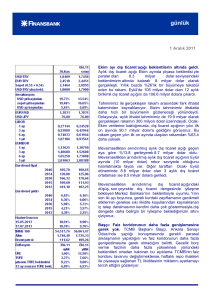

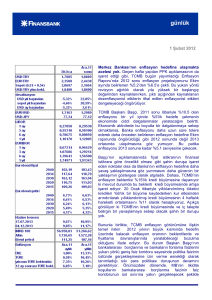

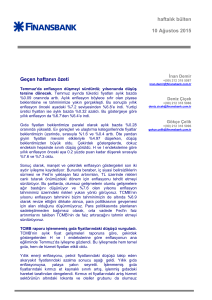

haftalık bülten

haftalık bülten

5 Aralık 2011

Geçen haftanın özeti

Başçı: Faiz koridorunun daha fazla genişlemesine gerek yok. TCMB

Başkanı Başçı, Ankara Sanayi Odası'nda yaptığı konuşmasında gerekli

parasal sıkılaşmanın yapıldığını ve faiz koridorunun daha fazla

genişletilmesine gerek olmadığını belirtti. Gecelik borç verme faizinin

daha fazla yükselmesi yönündeki beklentileri ortadan kaldıran bu

açıklama TCMB'nin faiz koridoru tavanını değiştirmektense, haftalık repo

ihaleleri ile piyasaya sağlanan TL likiditesinin miktarını ayarlamayı tercih

ettiğini gösteriyor.

İnan Demir

+(90) 212 318 5087

[email protected]

Başak Karaaslan

+(90) 212 318 5086

[email protected]

Enflasyon tarafında, Başçı yıl sonu enflasyonunun belirsizlik aralığının

üst sınırını aşacak olmasından ötürü, hükümete açık mektup

yazılacağını söyledi. TL'deki %25'lik değer kaybının enflasyon oranına 4

yp'lik bir katkı yaptığınının altını çizen Başçı, bu etkinin geciçi olduğunu

da sözlerine ekledi. Merkez Bankası Başkanı ayrıca şimdiye değin

gerçekleştirilen sıkılaşmanın olası yukarı yönlü riskleri kontrol ederek

2012 yıl sonu enflasyon hedefinin gerçekleştirilmesi için yeterli olduğunu

vurguladı.

Kredi

büyümesi açıklamalarına

baktığımızda ise

TCMB'nin kredi

büyümesinin

%25'e

yaklaşmasını

beklediğini

ve gözlemlenen büyümeyi makul bulduğunu görüyoruz.

TCMB 23 Kasım tarihli PPK toplantısı tutanaklarını yayımladı. Fiyat

gelişmeleri cephesinde, sigaradaki ÖTV artışının Ekim enflasyonuna 0.8

yp'lık katkısına ek olarak Kasım ayı enflasyonuna da 0.2 yp'lık katkı

yapması bekleniyor. TCMB işlenmemiş gıda fiyatlarındaki artış ve

olumsuz baz etkisiyle yılın son iki ayında yıllık enflasyonda hızlı bir

yükseliş görüleceği konusunda uyardı.

Tutanaklarda TL'deki zayıflamaya ve vergi artışlarına ek olarak küresel

ekonominin iç talep üzerinde oluşturduğu baskı ve tüketici kredilerinde

görülen önemli yavaşlamanın da bu görüşü desteklediği belirtildi.

Dış ticaret cephesinde, zayıf TL'nin sağladığı rekabet avantajına

rağmen, küresel problemlerin dış talebi sınırlamaya devam etmesi

bekleniyor.

Tutanaklarda,

kredilerin

ekonominin

yeniden

dengelenmesinde oynadığı role dikkat çekiliyor. Kredi büyüme

oranlarının daha makul seviyelere gerilemesiyle, Komite cari açığın yılın

son aylarında fark edilir şekilde azalmasını bekliyor.

Tutanaklarda vurgulanan bir diğer nokta da kredi büyümesindeki ve iç

talepteki daralmanın etkilerinin yılın son çeyreğinde daha belirgin

olacağı. Buna bağlı olarak iç talepteki büyümenin ılımlı bir seyir izlemesi

ve geçici fiyat değişimlerinin ikincil etkilerinin sınırlı kalması bekleniyor.

Hatırlanacağı gibi, Merkez Bankası Başkanı Erdem Başçı Çarşamba

sabahı yaptığı açıklamada gerekli sıkılaşmanın yapıldığını ve faiz

koridorunda daha fazla genişlemeye gidilmesine gerek olmadığını

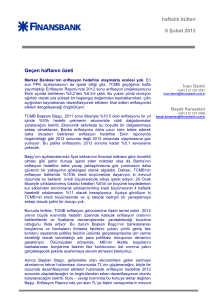

haftalık bülten

belirtmişti. Bu açıklama, kur istikrarı ve kredi büyümesi konusunda tam olarak

rahatlayıncaya kadar TCMB'nin TL likiditesini, bankalararası faiz oranlarını

gecelik borç verme faizine yakın tutacak şekilde ayarlamaya devam edeceği

yönündeki beklentimizi destekliyor.

Ekim ayı dış ticaret açığı beklentilerin altında geldi. Aylık dış ticaret açığı

Ekim ayında piyasa beklentisiyle paralel olan 8.3 milyar dolar seviyesindeki

beklentimizin altında kalarak 8 milyar dolar olarak gerçekleşti. Yıllık bazda

%26'lık bir büyümeye tekabül eden bu rakam, Eylül'de 105 milyar dolar olan

12 aylık birikimli dış ticaret açığını da 106.6 milyar dolara çıkardı.

Tahminimiz ile gerçekleşen rakam arasındaki fark ithalat kaleminden

kaynaklanıyor. Bizim tahminimiz ithalatta daha hızlı bir büyümenin

gözleneceği yönündeydi. Dolayısıyla, aylık ithalat tahminimiz de 19.9 milyar

olarak gerçekleşen rakamın 300 milyon dolar üzerindeydi. Ocak-Ekim

verilerine baktığımızda, dış ticaret açığının yılın ilk on ayında 90.1 milyar

dolar'a geldiğini görüyoruz. Bu rakam geçen yılın ilk on ayında ulaşılan

rakamdan %63.4 daha yüksek.

Mevsimsellikten arındırılmış aylık dış ticaret açığı geçen aya göre %13.8

gerileyerek 8.7 milyar dolar oldu. Mevsimsellikten arındırılmış aylık dış ticaret

açığının Eylül ayında (10 milyar dolar) rekor seviyede olduğunu hatırlatmakta

fayda var. Diğer taraftan Ocak- Eylül döneminde 8.8 milyar dolar olan 3 aylık

dış ticaret ortalaması ise 8.5 milyar dolara geriledi.

Mevsimsellikten arındırılmış dış ticaret açığındaki düşüş, son çeyrekte dış

ticaret dengesinde iyileşme bekleyen Merkez Bankası'nın beklentisiyle

uyumlu. Yılın son iki ayı boyunca, gerek kurdaki zayıflamanın gecikmeli

etkilerinin gerekse sıkı likidite koşullarından kaynaklanan iç talep

daralmasının kendini daha çok göstermesiyle,dış dengede daha belirgin bir

iyileşme beklediğimizin altını çiziyoruz.

İmalat PMI Kasım’da geriledi. Bir önceki ay 53.3 olan imalat PMI Kasım

ayında 52.3'e geriledi. PMI’ın 50 seviyesinin üzerinde yer alması imalat

sektörü için genişlemeye işaret ediyor. Hatırlatmak gerekirse endeksin

Ağustos ayında 50 değerinin altına düşmesinin ardından Eylül ve Ekim

aylarında arttığını görmüştük. Detaylara baktığımızda ise

ihracat

siparişlerinde artışın sınırlı kaldığını ve yurtiçi talebin imalat aktivitesinde

belirleyici olmaya devam ettiğini görüyoruz. İlerleyen dönemlerde Euro

Bölgesi’ndeki borç krizine ilişkin belirsizliğin devam etmesiyle dış talebi ve

TL’deki likidite koşullarındaki sıkılaşma sonucu yavaşlayan kredi büyümesi

kanalıyla iç talebi aşağıya çekmesiyle imalat PMI'ın düşebileceğini

düşünüyoruz.

Önümüzdeki haftaya bakış

Bu haftanın en önemli gündem maddesi bugün yayımlanacak Kasım

enflasyon verisi olacak. Aylık enflasyonun %1.2 düzeyindeki piyasa

beklentisinin hafif üzerinde %1.25 olarak gerçekleşmesini bekliyoruz.

Gerçekleşmenin beklentimize paralel olması durumunda yıllık enflasyon da

%7.7’den %9’a yükselecek. Ancak son zamanlarda Merkez Bankası’nın (MB)

bütün iletişim metinleri piyasaları enflasyon yükselişine hazırlamayı amaçlıyor.

haftalık bülten

Dolayısıyla enflasyonda yaşanacak bu artışın para politikası duruşunda bir

değişikliğe yol açmasını beklemiyoruz. Bu duruşun MB’nin yarın Ankara’da

banka ekonomistleri ile gerçekleştireceği toplantıda da teyit edileceğini

düşünüyoruz.

Ekim sanayi üretimi büyümesi Perşembe günü açıklanacak. Ekim’de sanayi

üretiminin yıllık bazda %7.5 artış kaydetmesini bekliyoruz. Bu büyüme oranı

%12’lik Eylül büyümesine kıyasla bir yavaşlama ifade etmekle beraber 3.

çeyrekte kaydedilen sanayi büyümesi performansıyla uyumlu. Önümüzdeki

aylarda ise sanayi üretimi büyümesinin hem olumsuz baz etkileri hem de para

politikası duruşundaki sıkılaşmaya bağlı olarak önemli ölçüde yavaşlayacağını

tahmin ediyoruz.

Bu haftanın gündeminde ayrıca Merkez Bankası beklenti anketi (Çarşamba) ve

Hazine Kasım nakit dengesi (Perşembe) yer alıyor.

Hazine Salı günü yeni gösterge tahvili ihracını gerçekleştirecek. Yarın

düzenlenecek olan Aralık ayının tek ihalesind Hazine 4 Aralık 2013 vadeli yeni

gösterge tahvili ihraç edecek.

haftalık bülten

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait

görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile

risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.