Günlük Rapor - 21 Mart 2013 Perşembe Sayı: 148 Sayfa: 1

Türkiye:

TL’de son dönemde yaşanan değer kaybı nedeniyle

artışı sınırlansa da, Merkez Bankası’nın uluslararası rezervleri, hesaplamalarımıza göre zorunlu karşılık (ZK)

oranlarındaki son yükselişin etkisiyle 15 Mart haftasında

0,9 milyar ABD dolar artarak 125 milyar ABD dolarına

ulaştı. TCMB’nin 26 Mart’taki toplantısında, son dönemde küresel ekonomiye yönelik belirsizlikler ve TL’nin

diğer gelişmekte olan para birimleri karşısında değer

kaybı nedeniyle faiz koridorunu değiştirmeyeceğini ancak kredi büyüme oranını sınırlamak amacıyla ZK oraTahvil Getirileri

20 Mart t-1

t-30

2012 nındaki artışa devam edeceğini bekliyoruz.

ABD 2 Yıllık

0.25% 0.24% 0.27% 0.25% Merkezi yönetim iç borç stoku Şubat ayında geçen

ABD 10 Yıllık

1.96% 1.90% 2.00% 1.76% aya göre 3,2 milyar TL’lik artışla 536,4 milyar TL’ye yükAlmanya 2 Yıllık

0.02% 0.00% 0.18% -0.02% seldi. Ayrıca, merkezi yönetim iç borç stokunun milli

Almanya 10 Yıllık

1.39% 1.35% 1.63% 1.31% gelire oranı hesaplamalarımıza göre 2012 sonundaki %

İngiltere 10 Yıllık

1.87% 1.83% 2.19% 1.83% 37,2 değerinden bu zamana kadarki en düşük değeri

İspanya 10 Yıllık

4.96% 5.03% 5.22% 5.23% olan %36,2’ye geriledi. Öte yandan, Mart ayında iç borç

İtalya 10 Yıllık

4.63% 4.72% 4.40% 4.49% çevirme oranı %85 ile Hazine’nin %88’lik projeksiyonunJaponya 10 Yıllık

0.60% 0.60% 0.74% 0.79% dan daha düşük bir seviyede gerçekleşerek, iç borç stoTürkiye 10 Yıllık(US$) 3.78% 3.77% 3.54% 3.54% kundaki azalışın sürdüğüne işaret ediyor. Bu arada, iç

Türkiye 30 Yıllık(US$) 5.15% 5.14% 4.91% 4.46% borç stokunun ortalama vadesi de Şubat ayı itibarıyla

Türkiye 2 Yıllık (TL)

6.18% 6.17% 5.76% 5.76% 4,7 yıl ile yeni rekor seviyesine yükseldi.

Türkiye 10 Yıllık (TL) 7.24% 7.23% 6.85% 6.67% Dünya:

Güney Kıbrıs’a ilişkin belirsizlikler sürüyor. ParlamenKurlar

20 Mart Günlük Aylık

YBB tonun Avrupa Birliği anlaşmasını reddetmesinin ardınGOÜ Para Birimleri

95.0

-0.1% -1.5% -0.8% dan, ülkenin maliye bakanı Rusya ile 2,5 milyar Euroluk

USD/TL

1.8176 -0.4%

2.9%

1.9% kredinin koşulları konusunda anlaşmaya yakın olduklarıEuro/TL

2.3508 0.0%

-0.4% -0.1% nı ve daha fazla destek için de görüşmelerin devam ettiSepet(0.5$+0.5€)/TL 2.0842 -0.2%

1.0%

0.8% ğini açıkladı.

Euro/USD

1.2933 0.4%

-3.1% -2.0% ABD Merkez Bankası Fed’in dünkü kararında bir önceUSD/Yen

96.0

0.9%

2.2% 10.7% ki toplantısına kıyasla önemli bir değişiklik yok. Bununla

GBP/USD

1.5100 0.0%

-2.4% -7.1% birlikte Fed Başkanı Bernanke, aylık 85 milyar dolarlık

Dolar Endeksi

82.8

-0.3%

2.7%

3.8% tahvil alım programının istihdam piyasasındaki iyileşmeEmtia Fiyatları

20 Mart Günlük Aylık

YBB nin boyutuna göre yavaşlatılabileceğini söyledi.

Bileşik Fiyat Endeksi 1,542

0.6%

-3.5% -2.2% Çin’de imalat sanayi satın alma yöneticileri endeksi

Brent (USD/varil)

108.7

1.2%

-7.4% -2.2% Mart’ta yeni siparişlerdeki canlanmaya bağlı olarak bir

Tarım Fiyatı Endeksi 1,726

0.6%

0.7%

-3.0% önceki aydaki 50,4’ten 51,7’ye yükseldi ve ekonomik

Ana Metal Fiyatı End. 1,041

0.9%

-8.5% -5.0% aktivitede toparlamaya işaret etti.

Altın (USD/ons)

1,607 -0.4% -0.2% -4.1% Japonya’da dış ticaret açığı Şubat ayı itibarıyla art

Risk Göstergeleri

20 Mart t-1

t-30

2012 arda sekizince ayda da daralarak, 1980’den bu yana en

VIX (S&P500 Vol.)

12.67 14.39 12.46 18.02 uzun süren açığını verdi (bkz. Grafik II). Bu arada ihracatı

USLIBOR-OIS (bp)

28.41 28.21 28.91 30.60 desteklemek için para politikasında daha fazla genişleEURIBOR-OIS (bp)

21.00 20.70 22.30 18.70 me yanlısı olan Japonya Merkez Bankası Başkanı Kuroda

Türkiye 5 Yıllık CDS

144.08 136.88 134.50 127.03 bugün saat 11.00’de ilk basın toplantısını düzenleyecek.

Borsalar

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

İMKB-100

İMKB-30

20 Mart

359.7

14,512

1,559

2,709

6,433

12,468

2,317

1,026

82,161

101,562

Günlük

0.5%

0.4%

0.7%

1.4%

-0.1%

0.0%

2.7%

0.1%

-0.2%

-0.2%

Aylık

1.2%

3.8%

2.6%

3.5%

1.8%

9.3%

-4.3%

-3.6%

5.5%

5.2%

YBB

5.9%

10.7%

9.3%

2.8%

9.1%

19.9%

2.1%

-2.7%

5.1%

3.9%

Günlük Rapor - 21 Mart 2013 Perşembe Sayı: 148 Sayfa: 2

Bugünkü Gündem

Saat

Ülke

Gündem

Dönem

Tahmin

Önceki

11:00

Euro Bölgesi İmalat Sanayi Satın Alma Yöneticileri Endeksi

Mart

48,2

47,9

11:00

Euro Bölgesi Hizmet Sektörü Satın Alma Yöneticileri Endeksi

Mart

48,2

47,9

Şubat

%0,6

-%0,5

16 Mart

340

332

11:30

İngiltere

Perakende Satışlar (Aylık değişim)

11:30

İspanya

2, 5 ve 10 Yıllık Tahvil İhaleleri

14:30

ABD

Haftalık İşsizlik Maaşı Başvuruları (Bin kişi)

14:58

ABD

İmalat Sanayi Satın Alma Yöneticileri Endeksi

Mart

54,8

54,3

16:00

ABD

Philly Fed Aktivite Endeksi

Mart

-3,0

-12,5

16:00

ABD

İkinci El Konut Satışları (Milyon adet)

Şubat

5,0

4,9

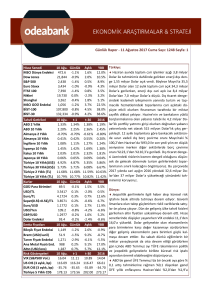

Kamu borç stoku beklentimize paralel yeni en düşükte

60%

8,500

Merkezi Yönetim Borç Stoku/GSYH

60.9%

7,500

55%

50%

45%

Japonya Dış Ticaret Dengesi (Milyar Yen)

İhracat

İthalat

6,500

46.1%

43.3%

40%

5,500

36.6%

2003Q3

2004Q1

2004Q3

2005Q1

2005Q3

2006Q1

2006Q3

2007Q1

2007Q3

2008Q1

2008Q3

2009Q1

2009Q3

2010Q1

2010Q3

2011Q1

2011Q3

2012Q1

2012Q3

2013Q1

35%

Kaynak: Hazine, Odeabank Ekonomik Araştırmalar

4,500

3,500

Şub.05

Ağu.05

Şub.06

Ağu.06

Şub.07

Ağu.07

Şub.08

Ağu.08

Şub.09

Ağu.09

Şub.10

Ağu.10

Şub.11

Ağu.11

Şub.12

Ağu.12

Şub.13

65%

Japonya’da dış ticaret açığı açılmaya devam ediyor

Kaynak: Japonya Maliye Bakanlığı, Odeabank

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Maslak Mahallesi Ahi Evran Caddesi No. 11 Olive Plaza Kat 9 34398 Şişli /İstanbul

Telefon: 0212 304 87 42 Faks: 0212 304 84 45

Serkan Özcan, Genel Müdür Yardımcısı

[email protected]

Ali Kırali, Stratejik Planlama Direktörü

[email protected]

Erkan Dernek, Stratejik Planlama Grup Müdürü [email protected]

İnanç A. Sözer, Ekonomik Araştırmalar Müdürü [email protected]

Ferhat Yükseltürk, Stratejik Planlama Müdürü

[email protected]

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler,

hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin

kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı

Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.