19.01.2016 15:43

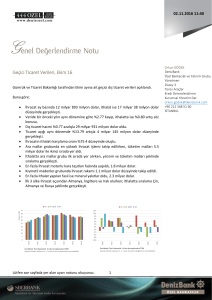

TCMB: Jeopolitik Riskler, Maliyet Unsurları, Sadeleşmenin Ertelenmesi

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından Ocak ayı olağan Para Politikası

Kurulu (PPK) toplantısı gerçekleştirildi.

Buna göre;

Marjinal fonlama oranı yüzde 10.75,

Merkez Bankası borçlanma faiz oranı yüzde 7.25,

Bir hafta vadeli repo ihale faiz oranı yüzde 7.5,

Geç likidite penceresi uygulaması çerçevesinde, Bankalararası Para Piyasasında

gecelik vadede uygulanan Merkez Bankası borçlanma faiz oranı yüzde 0, borç verme

faiz oranı yüzde 12.25 seviyesinde sabit tutuldu.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

1

Orkun GÖDEK

DenizBank

Özel Bankacılık Grubu

Yönetmen

Düzey 3

Türev Araçlar

Kredi Derecelendirme

Kurumsal Yönetim Der.

[email protected]

+90 212 348 51 60

İSTANBUL

19.01.2016 15:43

Bir Önceki Aya Göre Değişim

Merkez Bankası tarafından yayınlanan Ocak ayı toplantı sonuç metninde bir önceki aya göre

verilen mesajlarda artan jeopolitik risklere ve maliyet unsurlarına atıfta bulunulurken,

sadeleşme ifadesinin çıkarıldığı görüldü.

Aralık:

Avrupa Birliği ülkelerinin talebindeki artışın da katkısıyla büyüme kompozisyonu net

ihracat lehine değişmektedir.

Bununla birlikte, birikimli döviz kuru hareketleri çekirdek enflasyon eğilimindeki

iyileşmeyi geciktirmektedir. Bu çerçevede Kurul, küresel piyasalardaki belirsizliklerin

enflasyon beklentileri üzerindeki etkileri ile enerji ve işlenmemiş gıda fiyatlarındaki

oynaklıkları dikkate alarak, gerekli görülen süre boyunca likidite politikasındaki sıkı

duruşun korunacağını ifade etmiştir.

Kurul, küresel para politikalarındaki normalleşmenin başlaması ile birlikte

oynaklıklarda gözlenen düşüşün kalıcı olması halinde önümüzdeki toplantıdan

itibaren

para

politikasındaki

sadeleşme

adımlarına

başlanabileceğini

değerlendirmiştir.

Ocak:

Artan jeopolitik risklere karşın Avrupa Birliği ülkelerinin talebindeki artışın ihracat

üzerindeki olumlu etkisi sürmektedir.

Bununla birlikte, artan maliyet unsurları çekirdek enflasyon eğilimindeki iyileşmeyi

sınırlamaktadır. Bu çerçevede Kurul, ücret gelişmelerinin ve küresel piyasalardaki

belirsizliklerin enflasyon beklentileri ve fiyatlama davranışları üzerindeki etkileri ile

enerji ve işlenmemiş gıda fiyatlarındaki oynaklıkları dikkate alarak, gerekli görülen

süre boyunca likidite politikasındaki sıkı duruşun korunacağını ifade etmiştir.

Kurul, ayrıca yılın başından itibaren artan küresel oynaklığı ve Ocak Enflasyon

Raporu öngörülerini değerlendirmiştir.

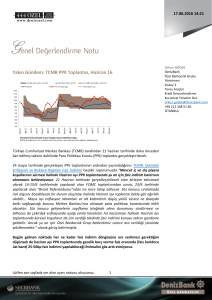

Tarih

TR 2y (%) TR 10y (%) Bench Spread (10y-2y, %) TR CDS (5y, USD) XU 1000 TRY Sepet Kur AOFM (%) TRY/USD Swap (1M, %) TRY İnterbank o/n (%)

22.12.2015 11.08

10.82

-0.26

270

73,102

3.0706

8.91

10.71

10.74

19.01.2016 11.18

11.18

0.00

308

71,590

3.1595

8.90

10.94

10.75

Değişim

0.10

0.36

0.26

38

-1512

0.0889

-0.01

0.24

0.01

DenizBank Özel Bankacılık Grubu Hesaplamaları/Bloomberg

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

2

19.01.2016 15:43

Düşüncemiz

Türkiye Cumhuriyet Merkez Bankası (TCMB) piyasa katılımcılarının genelinde oluşan

beklentinin aksine bir duruş sergileyerek uygulamakta olduğu para politikalarında

normalleşme yönünde adım atmaktan kaçındı ve yürürlükteki politika faiz oranlarında

değişikliğe gitmedi. Hatırlanacağı üzere Merkez Bankası daha önce kamuoyu ile paylaştığı

mesajlarda para politikasında normalleşme sürecinin başlatılması için Amerikan Merkez

Bankası (Fed)’nın adım atmasını bekleyeceğini ve akabinde süreci yurtiçi piyasalarda

işleteceğini belirtmişti.

Ocak ayı PPK toplantı sonuç metni ile birlikte resmi olarak sadeleşme ifadesinin yazım

dilinden çıkarıldığı görüldü. Hatırlanacağı üzere, TCMB yönetimi tarafından Aralık ayında

Ankara’da gerçekleştirilen Ekonomistler Toplantısı’nda bu yönde mesajlar verilmiş ve

oynaklık indikatörlerinin uygun ortam oluştuğuna yönelik sinyal vermesi durumunda bu

adımın atılacağı belirtilmişti. Bu noktada kamuoyu ile paylaşılan mesajlarda VIX ve MOVE

endekslerine atıfta bulunulmuştu.

(Bkz: VIX ve MOVE Endeksleri)

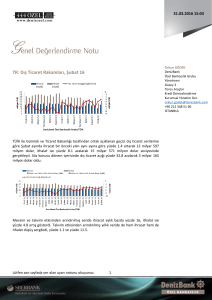

Artan jeopolitik riskler TCMB gündeminde yer almaya başladı. PPK üyeleri tarafından

yapılan değerlendirmede artan jeopolitik risklere karşın Avrupa Birliği ülkelerinin talebindeki

artışın ihracat üzerindeki olumlu etkisinin sürdüğü belirtildi. TCMB tarafından kullanılan

sunum ve hesaplamalarda bölgeye yönelik EUR cinsinden ihracatın artış gösterdiğine dair

bir süredir vurgu yapılıyordu.

Artan maliyet unsurları, küresel piyasalardaki belirsizliklere yer verilen metinde kur

gelişmelerinden bahsedilmedi. Asgari ücrete dair yapılan yukarı yönlü ayarlama ve yeni yıl

zamlarının ardından enflasyona yönelik olası negatif gelişmelerin Kurul tarafından

değerlendirildiği ve çekirdek enflasyon üzerindeki iyileşmeyi sınırlandırdığını görüyoruz.

Aralık 2015 dönemine dair TÜİK tarafından açıklanan enflasyon verilerinde özel kapsamlı

göstergelerden I endeksinin yıllık bazda yüzde 9.51 seviyesinde artış göstermesi ve yıllık

TÜFE’nin (yüzde 8.81) üzerinde hareket etmesi nedeniyle Merkez Bankası’nın daha sıkı bir

para politikası uygulaması gerektiğine yönelik beklentimizi korumaya devam ediyoruz.

Bozulan enflasyon beklentileri ve uygulanan düşük reel faiz politikası nedeniyle Türk lirası

cinsinden varlıkların fiyatlanmasında henüz kalıcı yönde yükseliş hareketinin başladığını

düşünmüyoruz. 14 Ocak tarihinde açıklanan TCMB Beklenti Anketi’ne göre 12 ve 24 ay

sonrasına dair enflasyon beklentileri sırasıyla yüzde 7.92 ve yüzde 7.12 olurken, her iki

veride de bir önceki aya göre yükseliş hareketi takip edildi. Ayrıca, 2y gösterge tahvil faizi ve

enflasyon beklentilerini kullanarak hesapladığımız reel faiz oranı yüzde 1.18 ile son 5 yıl

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

3

19.01.2016 15:43

ortalaması olan yüzde 1.1584’ün üzerinde seyretmesine rağmen yurtiçi piyasalara yabancı

para girişi gerçekleştirmede sıkıntı ile karşılaşıyoruz.

Merkez Bankası tarafından gerçekleştirilen günlük fonlamanın rakamının seviyesi ve

kompozisyon dağılımı kritik önemde olmaya devam edecek. 22 Aralık 2015 tarihinde

gerçekleştirilen PPK toplantısından bu yana Ağırlıklı Ortalama Fonlama Maliyeti (AOFM)’nin

seyri en düşük yüzde 8.73, en yüksek olarak ise yüzde 8.97 seviyelerinde olurken, günlük

fonlama kompozisyonunda ise Ocak ayında gerçekleşme ağırlıklı olarak yüzde 61

seviyesinde, faiz koridorunun üst bandından yapılan fonlamanın ayı ise yüzde 38 düzeyinde

takip edildi.

26 Ocak tarihinde yapılacak olan Enflasyon Raporu sunumunda gelecek dönem para

politikaları hakkında izlenimler edinmeye çalışacağız. Banka tarafından kamuoyu ile

paylaşılan son sunumda (Ekim 2015) 2016 yılı sonunda oluşacak enflasyonun yüzde 70

olasılıkla, yüzde 5.0 ile yüzde 8.0 aralığında (orta noktası yüzde 6.5) gerçekleşeceği tahmin

edilmişti. Gelecek hafta yapılacak toplantıda yıl sonu enflasyon beklentisinin asgari ücret ve

yeni yıl zamlarının ardından yaklaşık 1 puan yukarı yönde revize edilmesini bekliyoruz.

Merkez Bankası’nın faizlerde aksiyon almak konusundaki çekimser tavrını göz ardı

etmemekle birlikte yukarı yönlü teknik ayarlama yapılmasına yönelik zorunluluk

beklentimizi koruyoruz. 1 hafta vadeli borç verme repo faiz oranının 50 baz puan artış ile

yüzde 8 seviyesine, gecelik (o/n) borç alma faiz oranının ise 75 baz puan artış ile yüzde 8

seviyesine yükseltilmesini ve haftalık repo faiz oranı ile eşitlenmesini bekliyoruz. Ayrıca

gecelik (o/n) borç verme faiz oranında herhangi bir revizyona gidilmeyeceği ve yüzde 10.75

seviyesinin korunacağı kanaatindeyiz.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

4

19.01.2016 15:43

.

UYARI NOTU

Bu e-posta, varsa ekleri ve içerdiği bilgiler, özeldir ve gizlidir, yalnızca gönderildiği belirtilen

kişi/kişilerin kullanımı içindir. Bu e-postanın, alıcısı dışında başka bir kişi tarafından ve

belirtilen amaç dışında okunması kopyalanması, yönlendirilmesi ve kullanılması yasaktır.

Bu mesaj ve eklerinin tarafınıza yanlışlıkla ulaşmış olması durumunda lütfen mesajı gönderen

kişiyi haberdar ederek bize ulaşın, gizliliğini koruyun ve hiçbir şekilde saklamayın. Mesajı

gönderen kişinin veya DenizBank A.Ş. ve iştiraklerinin, yetkisiz kişilerce erişilen ve/veya

içeriği bozulan mesajlar veya bu mesajların içerdiği bilgiler ile ilgili herhangi bir sorumluluğu

ve yükümlülüğü bulunmamaktadır. Bu doküman DenizBank A.Ş. tarafından bilgilendirme

amaçlı hazırlanmış olup, burada yer alan her türlü bilgi ve değerlendirme, hazırlandığı tarih

itibarıyla mevcut piyasa koşulları ve güvenirliliğine inanılan halka açık yayın/yayım

kaynaklarından elde edilerek derlenmiştir ve yatırım tavsiyesi niteliği taşımamaktadır.

DenizBank A.Ş. ve iştirakleri, bu bilgilerin doğruluğunu ve yeterliliğini hiçbir şekilde garanti

etmemektedir. Bu dokümanda belirtilen ürünler çeşitli oranlarda risklere tabidir. Piyasada

oluşacak fiyat hareketleri sonucu para kaybı yaşanabilecektir. Yabancı para cinsinden yapılan

işlemlerde kur riskinin olduğunu, kur dalgalanmaları nedeniyle Türk Lirası/Yabancı Para

bazında değer kaybı olabileceği, devletin yabancı sermaye ve döviz hareketlerini

kısıtlayabileceği, ek ve/veya yeni vergiler getirebileceği, alım-satım işlemlerinin zamanında

gerçekleşmeyeceği bilinmelidir. Tanıtılan ürünler, belli bir yatırımcının hedefleri, mali

durumu ya da gereksinimleri dikkate alınmadan hazırlanmıştır, bu nedenle mali durumunuz

ile risk ve getiri tercihlerinize uygun olmayabilir. Bu dokümandaki bilgilere dayanılarak

alınacak yatırım kararlarının sonuçlarından, burada yer alan bilgi, değerlendirme ve istatistiki

şekil ve değerlendirmelerin kullanımı sonucunda ortaya çıkacak doğrudan ve/veya dolaylı

zararlardan hukuki açıdan müşteri sorumludur. Burada yer alan yatırım bilgi, yorum ve

tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili

kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan yorum ve

tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı

verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım ürünleri; mevduat olmayıp,

Denizbank A.Ş., ve diğer ilgili kuruluşların ya da Tasarruf Mevduatı Sigorta Fonu'nun

teminatı, garantisi, sigortası ya da herhangi bir yükümlülüğü altında değildir. Yatırım

ürünleri, Devlet güvencesi altında değildir. Anaparanın yitirilmesi dahil çeşitli yatırım riskleri

içerebilir. Yatırım ürünlerinin geçmişteki performansları, gelecekteki performanslarının

göstergesi değildir. Fiyatlar düşebilir ya da yükselebilir. Döviz cinsinden yatırım ürünleri,

dövizdeki muhtemel dalgalanmalar nedeniyle anapara kaybı da dahil kur risklerine maruz

kalabilir. Yorumların müşteri tarafından nihai değerlendirmesinde orijinal metnin dikkate

alınması esastır. Ürünler ile ilgili soru veya şikayetlerinizi iletmek için 444 0 801 Önce Müşteri

Hattı'nı arayabilir ya da www.denizbank.com adresinden bize ulaşabilirsiniz.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

5