26.01.2016 14:33

TCMB Enflasyon Raporu, Ocak 16

Türkiye Cumhuriyet Merkez Bankası tarafından 2016 yılının ilk Enflasyon Raporu Ankara’da

kamuoyu ile paylaşıldı. 2016 ve 2017 yılına ait değerlendirmelerde yukarı yönlü revizyonlar

takip edildi.

Banka tarafından yapılan değerlendirmeler şu şekildedir:

Finansal Koşullar

Ekim Enflasyon Raporu’nun yayımlandığı tarihten sonraki döneme damgasını vuran iki

önemli gelişme Aralık ayında Amerikan Merkez Bankası (Fed)’nın uzun bir aradan sonra faiz

artırımına gitmesi ve Çin’deki hisse senedi piyasalarında görülen oynaklık artışı olmuştur.

Emtia fiyatlarında süregelen düşüş hareketinin etkileri üretici ülke ekonomileri ve

piyasalarında takip edilmiş, iktisadi faaliyetten kaynaklı belirsizlikler artmıştır.

Söz konusu dönem içerisinde Türkiye’ye ait risk primi göstergelerinde de diğer gelişmekte

olan ülkelerde olduğu gibi artış gözlenmiştir. Buna bağlı olarak yurtiçi piyasalarda gerek

hisse senedi gerekse tahvil piyasalarında sermaye çıkışları yaşanmıştır. Yılın son çeyreğinde

döviz piyasalarında Türkiye diğer gelişmekte olan ülkelerden olumlu yönde ayrışmış ve kur

oynaklığı bu dönemde bir miktar gerilemiştir.

Finansal koşullar endeksi son çeyrekte önceki çeyreğe göre hafifçe iyileşmesine rağmen hala

sıkı finansal koşullara işaret etmektedir. TCMB’nin son çeyrekteki politika duruşu, önceden

ilan ettiği şekilde enflasyon görünümüne bağlı olarak Türk lirasında sıkı, döviz likiditesinde

dengeleyici, finansal istikrar açısından ise destekleyici olarak şekillenmiştir.

Enflasyon

Enflasyondaki son çeyrekte görülen yükselişte, Türk lirasında yıl içinde gözlenen değer

kaybının gecikmeli etkisi nedeniyle temel mal grubu fiyatlarının hızlı şekilde artması önemli

rol oynamıştır. Döviz kurlarında tüketici fiyatlarına olan geçiş etkisi ile enerji fiyatlarının yıllık

enflasyonuna dair yükseltici yöndeki baz etkisi Ekim Enflasyon Raporu’nda öngörülen

senaryoya yakın şekilde gerçekleşmiştir. Yıl sonunda gerçekleşen enflasyon oranının Ekim

ayında öngörülen tahmin aralığının üzerine çıkmasındaki asıl belirleyici ise gıda fiyatlarında

kaydedilen yüksek oranlı artış olmuştur.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

1

Orkun GÖDEK

DenizBank

Özel Bankacılık Grubu

Yönetmen

Düzey 3

Türev Araçlar

Kredi Derecelendirme

Kurumsal Yönetim Der.

[email protected]

+90 212 348 51 60

İSTANBUL

26.01.2016 14:33

Talep Koşulları

Önümüzdeki dönemde büyüme üzerindeki risklerin ağırlıklı olarak dış talep kaynaklı olduğu

değerlendirilmekle birlikte Avrupa ekonomisinde süregelen toparlanmanın ihracatımız

üzerindeki olumsuz etkileri dengeleyebileceği öngörülmektedir. Bu çerçevede, Ocak ayı

büyüme tahminleriyle güncellenen ihracat ağırlıklı küresel üretim endeksinin yıllık büyüme

hızı Ekim Enflasyon Raporu dönemine göre çok sınırlı ölçüde gerilemiştir.

Petrol, İthalat ve Gıda Fiyatları

Yıllık ortalamalar itibarıyla ham petrol fiyatları varsayımı 2016 yılı için $54’dan $37’a

düşürülmüştür. Ayrıca, ortalama ithalat fiyatlarının yıllık yüzde değişimine dair

varsayımlarda da 2016 yılı için 4.9 puan aşağı yönlü güncelleme yapılmıştır. Gıda fiyatları

enflasyonu varsayımı özellikle asgari ücret ayarlamalarının maliyetleri ve hane halkı talebini

artıracağı öngörüsüyle 2016 yılı için yüzde 8’den yüzde 9’a çıkarılmıştır.

Maliye Politikası ve Vergi Ayarlamaları

2016 yılı Ocak ayından geçerli olmak üzere fiyatları yönetilen ve yönlendirilen bazı

kalemlerde artışlar yapılmıştır. Söz konusu fiyat artışlarının yüzde 5’in üzerinde kalan

kısmının 2016 yıl sonu enflasyonu üzerindeki ek etkisinin 0.4 puan olması beklenmektedir.

Orta Vadeli Görünüm

Enflasyonun yüzde 70 olasılıkla, 2016 yılı sonunda yüzde 6.1 ile yüzde 8.9 aralığında

(orta noktası yüzde 7.5), 2017 yılı sonunda ise yüzde 4.2 ile yüzde 7.8 aralığında

(orta noktası yüzde 6) gerçekleşeceği tahmin edilmektedir.

2016 ve 2017 yıl sonu enflasyon tahminlerinde Ekim 2015 Enflasyon Raporu’na göre

sırasıyla 1 puan ve 0.5 puan yukarı güncelleme yapılmıştır.

Öte yandan, Ekim Enflasyon Raporu’nda yüzde 5.5 olarak verilen 2017 yıl sonu enflasyon

tahminindeki 0.5 puanlık yukarı yönlü güncellemenin 0.2 puanı asgari ücret artışının

gecikmeli etkilerinden, 0.3 puanı da 2016 yıl sonu enflasyon tahminindeki yukarı yönlü

güncelleme ve enflasyonun ana eğilimdeki bozulmadan kaynaklanmıştır.

İşlenmemiş gıda ve tütün gibi para politikasının kontrolü dışındaki kalemlerde

öngörülemeyen oynaklıklar, enflasyon tahminlerinin sapmasına neden olan başlıca unsurlar

arasındadır. Bu nedenle, işlenmemiş gıda ve tütün dışı enflasyon tahminleri de kamuoyuyla

paylaşılmaktadır. Bu çerçevede, enflasyon göstergesinin kademeli bir şekilde yüzde 4.5

civarına gerileyeceği tahmin edilmektedir.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

2

26.01.2016 14:33

Düşüncemiz

Merkez Bankası tarafından yıl sonu enflasyon tahmininde yapılan yukarı yönlü güncellemeyi

piyasa beklentilerinin uzağında değerlendiriyoruz. Söz konusu beklentilerin

gerçekleşebilmesi için para politikasında daha sıkı bir duruş sergilenmesi ve uzun bir süredir

ertelenen yapısal reformların hayata geçirilmesi gerektiğini düşünüyoruz.

Enflasyon sorunsalı temel olarak sadece sıkı bir para politikası duruşu ortaya konarak

çözülebilecek bir konu başlığı değildir. Toplumun her kesiminin fiyat düzeylerindeki

stabilizasyona ve zaman içerisinde gerilemeye inandırılması gerektiği en önemli konudur. Bu

noktada daha sıkı düzeyde uygulanmış bir para politikasının Türkiye’nin mevcutta sahip

olduğu genç iş gücü kalitesinin istihdamına ve büyüme performansına zarar verebileceği gibi

belli başlı riskler söz konusudur. Ancak bahse konu durumların korunması adına da

enflasyon hedeflemesine giden bir ülkede enflasyon hedefinden uzakta manşet rakam

gerçekleşmelerinin kabul edilmesi de oldukça güçtür.

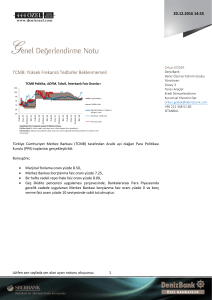

Enflasyon Raporu sunumundan edindiğimiz izlenim, marjinal fonlama ve haftalık repo

ihalesi vasıtasıyla yapılan likidite operasyonlarının bir süre daha devam edeceği şeklinde.

Hatırlanacağı üzere, Banka yönetimi tarafından Ocak ayı Para Politikası Kurulu (PPK)

metninden Aralık ayında yer verilen sadeleşme ifadesi çıkarılmıştı. Bu değerlendirmeler

ışığında gelecek dönem içerisinde günlük fonlama kompozisyonunda haftalık repo ihalesinin

bir miktar azaldığı ve marjinal fonlama rakamının artış gösterdiğine tanık olabiliriz.

Merkez Bankası tarafından paylaşılan bilgilerde enflasyonun ana eğilimi (döviz kuru etkisi

dahil) kısımdan 2016 yılına devralınan rakam 0.2 puan düzeyinde belirtildi. Söz konusu

rakama dair değerlendirmemiz 0.42 puan düzeyinde bulunuyordu.

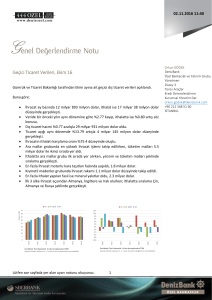

Ocak ayı enflasyonun yıllık bazda yüzde 9 seviyesinin üzerinde gerçekleşebileceğine

yönelik beklentimizi koruyoruz, yüzde 9.15. TÜFE’de yılın ilk çeyreğinde çift haneli

rakamların test edilebileceği ihtimalini göz ardı etmiyoruz. Yıl sonuna dair enflasyon

beklentimizi ise şu an için yüzde 8.45 seviyesinde tutmaya devam ediyoruz.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

3

26.01.2016 14:33

UYARI NOTU

Bu e-posta, varsa ekleri ve içerdiği bilgiler, özeldir ve gizlidir, yalnızca gönderildiği belirtilen

kişi/kişilerin kullanımı içindir. Bu e-postanın, alıcısı dışında başka bir kişi tarafından ve

belirtilen amaç dışında okunması kopyalanması, yönlendirilmesi ve kullanılması yasaktır. Bu

mesaj ve eklerinin tarafınıza yanlışlıkla ulaşmış olması durumunda lütfen mesajı gönderen

kişiyi haberdar ederek bize ulaşın, gizliliğini koruyun ve hiçbir şekilde saklamayın. Mesajı

gönderen kişinin veya DenizBank A.Ş. ve iştiraklerinin, yetkisiz kişilerce erişilen ve/veya

içeriği bozulan mesajlar veya bu mesajların içerdiği bilgiler ile ilgili herhangi bir sorumluluğu

ve yükümlülüğü bulunmamaktadır. Bu doküman DenizBank A.Ş. tarafından bilgilendirme

amaçlı hazırlanmış olup, burada yer alan her türlü bilgi ve değerlendirme, hazırlandığı tarih

itibarıyla mevcut piyasa koşulları ve güvenirliliğine inanılan halka açık yayın/yayım

kaynaklarından elde edilerek derlenmiştir ve yatırım tavsiyesi niteliği taşımamaktadır.

DenizBank A.Ş. ve iştirakleri, bu bilgilerin doğruluğunu ve yeterliliğini hiçbir şekilde garanti

etmemektedir. Bu dokümanda belirtilen ürünler çeşitli oranlarda risklere tabidir. Piyasada

oluşacak fiyat hareketleri sonucu para kaybı yaşanabilecektir. Yabancı para cinsinden yapılan

işlemlerde kur riskinin olduğunu, kur dalgalanmaları nedeniyle Türk Lirası/Yabancı Para

bazında değer kaybı olabileceği, devletin yabancı sermaye ve döviz hareketlerini

kısıtlayabileceği, ek ve/veya yeni vergiler getirebileceği, alım-satım işlemlerinin zamanında

gerçekleşmeyeceği bilinmelidir. Tanıtılan ürünler, belli bir yatırımcının hedefleri, mali

durumu ya da gereksinimleri dikkate alınmadan hazırlanmıştır, bu nedenle mali durumunuz

ile risk ve getiri tercihlerinize uygun olmayabilir. Bu dokümandaki bilgilere dayanılarak

alınacak yatırım kararlarının sonuçlarından, burada yer alan bilgi, değerlendirme ve istatistiki

şekil ve değerlendirmelerin kullanımı sonucunda ortaya çıkacak doğrudan ve/veya dolaylı

zararlardan hukuki açıdan müşteri sorumludur. Burada yer alan yatırım bilgi, yorum ve

tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili

kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan yorum ve

tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı

verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım ürünleri; mevduat olmayıp,

Denizbank A.Ş., ve diğer ilgili kuruluşların ya da Tasarruf Mevduatı Sigorta Fonu'nun

teminatı, garantisi, sigortası ya da herhangi bir yükümlülüğü altında değildir. Yatırım

ürünleri, Devlet güvencesi altında değildir. Anaparanın yitirilmesi dahil çeşitli yatırım riskleri

içerebilir. Yatırım ürünlerinin geçmişteki performansları, gelecekteki performanslarının

göstergesi değildir. Fiyatlar düşebilir ya da yükselebilir. Döviz cinsinden yatırım ürünleri,

dövizdeki muhtemel dalgalanmalar nedeniyle anapara kaybı da dahil kur risklerine maruz

kalabilir. Yorumların müşteri tarafından nihai değerlendirmesinde orijinal metnin dikkate

alınması esastır. Ürünler ile ilgili soru veya şikayetlerinizi iletmek için 444 0 801 Önce Müşteri

Hattı'nı arayabilir ya da www.denizbank.com adresinden bize ulaşabilirsiniz.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

4