günlük

günlük

30 Nisan 2012

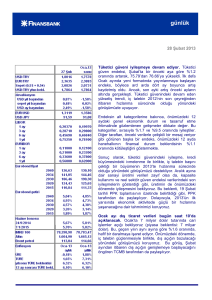

Mart ayı dış ticaret dengesi verileri bugün açıklanıyor.

8.3 milyar dolar seviyesinde bulunan aylık dış ticaret açığı

beklentimiz Reuters anketine göre 7.6 milyar dolar olan

piyasa beklentisinin üzerinde bulunuyor. Şubat ayında

yıllık bazda %20.4 daralan aylık dış ticaret açığı,

tahminimize göre Mart’ta %15.6 daralacak. Tahminimiz

doğrultusunda, 12-aylık birikimli dış ticaret açığı 104

milyar dolardan 102.5 milyar dolara gerileyecek. Ekim

ayında 106.7 milyar dolar ile tepe noktasına ulaşan 12aylık birikimli dış ticaret açığı sonraki aylarda aralıksız

gerileme kaydetti. Önümzüdeki dönemde, iç talepteki

yavaşlamanın ithalatı baskı altında tutmasıyla, dış

dengedeki yavaşlamanın kademeli olarak sürmesini

bekliyoruz. Ancak, ithalat faturasını şişirme riski taşıyan

yüksek seyreden enerji fiyatları görüşümüz için en önemli

yukarı yönlü risk kaynağını oluşturuyor.

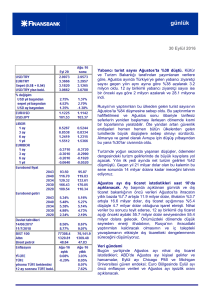

PPK tutanakları önümüzdeki dönemde daha sık ek

sıkılaştırma olabileceğinin altını çiziyor. Para Politikası

Kurulu (PPK) toplantısı tutanaklarında, MB 2012 yılının ilk

çeyreğinde ekonomik aktivitedeki yaşanan belirgin ivme

kaybına değindi. Ocak ayındaki kayda değer düşüşün

ardından Şubat ayında hafif bir iyileşme kaydetse de,

Ocak- Şubat dönemindeki ortalaması önceki çeyrek

ortalamasının altında kalan sanayi üretim endeksi de bu

durumu gösteriyor. Daha sıkı para politikasına ek olarak,

olumsuz hava koşulları ve yurtdışı belirsizlikler gibi geçici

faktörler 2012 yılının başlarında ekonomik aktivitedeki

yavaşlamanın nedenini oluşturdu. Ancak, yurtiçi talebin

ilerleyen dönemlerde yükseliş trendine geri dönmesi

bekleniyor.

Enflasyonun kısa vadede öngörülen patikanın üzerinde

seyredebileceğini ifade eden Kurul; geçici faktörlerin

enflasyon

üzerindeki

olumsuz

etkilerinin

tolere

edilmeyeceğini de belirtti. Bu açıdan, MB önümüzdeki

dönemde

ek

parasal

sıkılaştırmaya

daha

sık

başvurulabileceğinin altını çiziyor. Nisan ayı Enflasyon

Raporu’nda da belirtildiği gibi, enerji fiyatlarındaki (ortalam

petrol fiyatı beklentisi 110 dolardan 120 dolara revize

edildi) yukarı yönlü revizyona rağmen, daha sıkı para

politikasının telafi edici etkisinin yanısıra daha ılımlı kredi

büyümesi (%15’ten %14’e) ve daha yüksek bir çıktı açığı

varsayımıyla yılsonu enflasyon projeksiyonu %6.5 olarak

bırakıldığı belirtiliyor.

Düşük seyreden gıda enflasyonu, TL’nin değerlenmesi

günlük

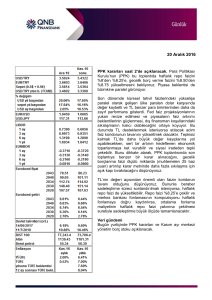

Döviz kurları

2.00

2.70

1.90

USD

2.60

EUR (Sağ eksen)

2.50

1.80

2.40

1.70

2.30

1.60

2.20

2.10

1.50

2.00

1.40

1.90

1.80

07

.2

00

9

09

.2

00

9

11

.2

00

9

01

.2

01

0

03

.2

01

0

05

.2

01

0

07

.2

01

0

09

.2

01

0

11

.2

01

0

01

.2

01

1

03

.2

01

1

05

.2

01

1

07

.2

01

1

09

.2

01

1

11

.2

01

1

01

.2

01

2

03

.2

01

2

1.30

Ortalama fonlama maliyeti

14%

Gecelik borç verme faizi

12%

10%

8%

Ağırlıklı ortalama fonlama oranı

6%

4%

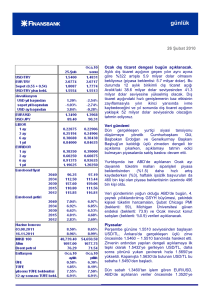

Gecelik borçlanma faizi

veya her ikisinden oluşan bir kombinasyonun MB’nin

yıl sonu enflasyon projeksiyonuna ulaşmakta gerekli

olduğunu düşünüyoruz. Bu durum, MB’nin manşet

enflasyonda önemli bir iyileşme görene kadar döviz

kuruna aşırı hassas kalmasına neden olurken, sepet

kurun 2.10 seviyesine yaklaştığı zamanlarda yeniden

istisnai gün uygulamalarına geri dönmesine sebep

olabilir. Net turizm gelirleri 1. çeyrekte %9 düştü. TUİK

tarafından yayımlanan turizm gelirleri istatistiklerine

göre, 2.8 milyar dolar olarak gerçekleşen 1.çeyrek

turizm gelirleri yıllık bazda %9.7 azaldı. Turizm

harcamaları ise %37 yıllık düşüş kaydetti ve 759

milyon dolar oldu. Böylece ilk çeyrekteki net turizm

gelirleri 2 milyar dolar olurken, bu rakam geçen

2011’in ilk çeyreğinde kaydedilen net gelirlere kıyasla

%8.9’luk yıllık daralmaya işaret ediyor. Turizm

gelirlerindeki yıllık bazda görülen bu gerilemenin

temel nedeni olumsuz baz etkisi. Hatırlanacağı gibi,

rakip ülkelerdeki siyasi tansiyon Türkiye’nin geçen

seneki turizm performansını olumlu etkilemişti.

2%

N

is

.1

2

Şu

b.

12

M

ar

.1

2

O

ca

.1

2

A

ra

.1

1

K

as

.1

1

Ek

i.1

1

Ey

l.1

1

A

ğu

.1

1

Te

m

.1

1

ay

.1

1

H

az

.1

1

N

is

.1

1

M

M

ar

.1

1

0%

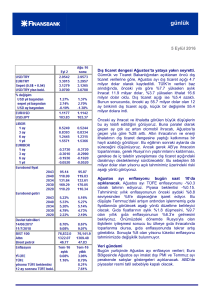

Teknik bir not olarak, ödemeler dengesi verilerine

göre, Ocak - Şubat döneminde net turizm gelirleri

1.31 milyar dolar olmuştu. Ancak TUİK verilerine göre,

bu rakam 1.26 milyar dolar düzeyinde. İki farklı kaynaktan gelen veriler arasındaki bu fark, ödemeler

dengesinde açıklanan net turizm gelirlerinde 50 milyon dolar tutarında aşağı yönlü bir revizyona işaret

ediyor. Söz konusu revizyon, Ocak – Şubat dönemi cari açığını da 10.2 milyar dolar seviyesine getirecektir.

Veri gündemi

Bugün ABD’de Nisan ayı Chicago PMI (Beklenti: 60.5) ve Dallas FED imalat endeksi yayımlanacak.

Piyasalar

1.7645’ten Cuma gününe başlayan USD/TL, Merkez Bankası’nın yıl sonu enflasyon projeksiyonu

değiştirmemesinin daha sık ek sıkılaştırma uygulanacağına işaret etmesinin ‘TL’yi desteklemesiyle, öğle

saatlerine kadar aşağı yönlü bir seyir izleyerek 1.7550’ye kadar geriledi. Günün kalanında ağırlıklı olarak

1.7550 – 1.7600 aralığında yatay bir seyir izleyen USD/TL, haftayı 1.7580’den kapattı. USD/TL bu haftaya

1.7578’den başladı.

Cuma sabahı 1.3184 seviyesinde bulunan EUR/USD, sabah saatlerinde 1.3160’ın altına gerilese de

sonrasında yönünü yukarı çevirdi. Öğleden sonra 1.3270’i test eden parite kapanışta 1.3248’den işlem

görüyordu. Parite bu sabah ise 1.3250 seviyesindeydi.

Haftanın son işlem gününe %9.44’ten seviyesinden başlayan 5 Mart 2014 vadeli gösterge tahvil, gün

boyunca TL’deki değerlenmeye paralel olarak aşağı yönlü seyretti. Gün içinde düşük %9.36’yı gören

gösterge faizi, kapanışı bu seviyenin hemen üzerinde %9.37’den gerçekleştirdi. Gösterge faizi bu sabah

%9.36’dan ilk işleme geçti.

5 yıllık Tükiye CDS’i Cuma günü de gerileyerek 236’’dan işlem görürken, eurobond piyasası alıcı seyretti ve

2030 vadeli gösterge eurobond 170.780’den kapandı.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Nur Pınar Çağlar

Enis Çakmak

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Sevinç Özçelik

Ceren Erenoğlu

Sinem Erol

Deniz Yaşar

Onur Erdaş

Reyhan Özdemir Tezgör

Duygu Doğan

Eren Harani

Cem Kavaklıoğlu

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB