günlük

günlük

18 Eylül 2012

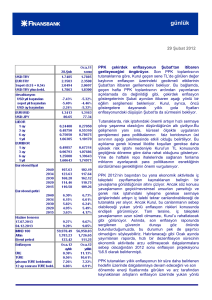

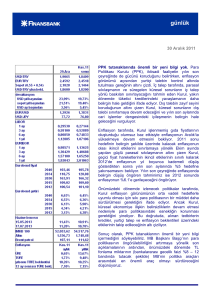

Para Politikası Kurulu (PPK) kararı bugün saat

14:00’te açıklanıyor. Analistlerin çoğunluğunun görüşüne

paralel olarak gecelik borç verme faizinin 100 baz puan

indirimle %10.5 olmasını bekliyoruz. Yılın sonuna kadar

ise toplam 250 baz puanlık indirim beklentimizi koruyoruz.

Tahminimizin gerçekleşmesi durumunda, faiz koridorunun

üst sınırı %9’a yani, mevcut serideki en düşük seviyenin

sadece 25 baz puan üstünde yer alan Ekim 2011’deki MB’nin koridoru genişletmeye başlamadan önceki –

seviyesine dönecektir.

Fed’in yenilenen parasal genişleme adımının ardından,

PPK açıklamasında finansal istikrar vurgusunun

artırılmasını bekliyoruz. Para politikasının odağının

sermaye akımlarını yönetmeye ve finansal istikrarın

korunmasına kayacağı yeni bir dönemin başlangıcında

olabileceğimizi düşünüyoruz.

Politika odağında gerçekleşecek böyle bir kayma, düşük

kısa vadeli faiz oranları ve daha sıkı makroihtiyati

politikaların kombinasyonunu gerektirecektir. Bu durumda

alınması beklenebilecek önlemler: faiz koridorunun alt

sınırının ve politika faizinin daha da düşürülmesi - ki bu

durum kısa vadeli faiz oranlarının daha da gerilemesine

izin verecektir-, zorunlu karşılıkların yükseltilmesi, rezerv

opsiyon katsayılarının (ROK) arttırılması ve bankalararası

döviz borçlanmasının vergilendirilmesi gibi çekirdek

olmayan banka yükümlülüklerindeki artışı sınırlamaya

yönelik politikalar olacaktır.

Yukarıda belirttiğimiz tüm bu önlemlerin önümüzdeki

aylarda para politikası gündeminde yer alacağını

düşünüyoruz. Ancak bugünkü toplantıda sadece ROK’un

arttırılmasını

bekliyoruz.

Özetle,

bugünkü

PPK

toplantısında gecelik borç verme faizinin düşürülmesi,

ROK’un arttırılması ve açıklamada finansal istikrara

yapılan vurgunun - önümüzdeki aylarda daha sıkı

makroihtiyati politika araçlarına zemin hazırlayacak

şekilde – arttırılmasını bekliyoruz.

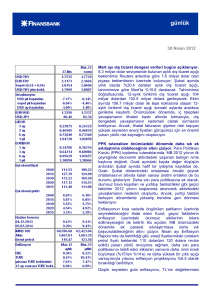

2012 bütçe hedefleri tutmayabilir. Maliye Bakanlığı,

mali tatil nedeniyle Temmuz ve Ağustos ayları bütçe

rakamlarını bugün yayımladı. Bu iki aylık dönemde, faiz

dışı fazla geçen yılın aynı dönemine göre %4 gerileyerek

8.2 milyar TL olurken bütçe açığı ise %142’lik artışla 1.8

milyar TL oldu. Faiz dışı harcamalardaki %12.8’lik artış ve

günlük

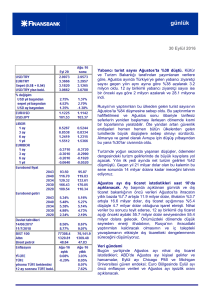

İşsizlik oranı

Tüketici güven endeksi

vergi gelirlerindeki %9.1’lik büyümeler ise harcama ve

gelir kalemleri için belirlenen hedeflerden sapmaya

işaret ediyor.

Geçen yılın ilk sekiz ayında toplam 2.1 milyar TL fazla

veren bütçe dengesi, bu yılın aynı döneminde 8.5

milyar TL açık verdi. Aynı dönemde, faiz dışı denge

de kötüleşirken, faiz dışı fazla %18 gerileyerek 27.7

milyar TL oldu. Bütçedeki bozulmanın önemli kısmı

harcamalardaki artıştan kaynaklanıyor. Ocak –

Ağustos döneminde, faiz dışı harcamalardaki yıllık

büyüme %16.7 olarak %10.9’luk hedefin oldukça

üzerinde kaldı. Böylece geçen yılın ilk sekiz ayında yıl

sonu hedefinin %61’ine denk gelen faiz dışı giderler,

bu yılın aynı döneminde yılsonu hedefini %64’üne

karşılık

geldi.

Ayrıca,

ekonomik

aktivitedeki

zayıflamanın özellikle iç talepteki yavaşlamanın

etkisiyle, vergi gelirlerinin geçen yılın aynı dönemine

göre sadece %7.5‘lik büyüme kaydederek tüm yıl için

belirlenen %9.4’lük hedefin altında kalması bütçe

performansında belirleyici oldu.

Harcamalardaki büyümeyi yavaşlatacak ya da gelirleri

arttıracak herhangi bir önlem alınmaması durumunda,

yıllık bütçe açığının 39 milyar TL’ye ulaşacağını

öngörüyoruz. Bu rakam, bütçe açığı/GSYH oranının

%1.5 olarak belirlenen hedefi aşarak %2.7 olmasına sebep olacaktır. Belirlenen hedeften sapılmasının

ardında yatan temel neden harcama kalemindeki artış olsa da mali performanstaki bu gerileme, açığın

kapatılması için vergi artışına gidilmesi ihtimalini gündemde tutuyor.

Geçtiğimiz hafta basında yer alan Maliye Bakanlığı’nın gelir arttırıcı önlemler üzerinde çalıştığı yönündeki

haberler de vergi arttırımına ilişkin görüşü destekliyor. Olası önlemleri, özellikle enflasyonist etkilerinden

dolayı, yakından takip ediyoruz. Ancak, gerek içerde gerekse yurtdışındaki olumsuz büyüme zemini göz

önüne alındığında, bütçe hedeflerinin bir miktar altında kalınmasının tolere edilebilceği görüşündeyiz.

Dahası, bütçe açığı/GSYH oranının %2.5 civarında olduğu durumda bile, uluslararası bir karşılaştırmada

Türkiye mali performans açısından oldukça iyi bir noktada yer alacaktır. Bu nedenle, düzeltici bir takım

önlemler alınsa bile, hükümetin bu konuda çok agresif davranmasını beklemiyoruz.

Para politikası açısından ise MB’nin görüşündeki asıl belirleyicinin genişlemeci küresel para politikası

görünümü ve bu görünümün sermaye akımları üzerindeki etkileri olacağını düşünüyoruz. Bu nedenle, para

politikasına ilişkin beklentimizin merkezi yönetim bütçe verilerinden etkilenmediğini söylememiz mümkün.

Piyasa açısından ise, mali performanstaki kötüleşme, enflasyonist etki gösterecek dolaylı vergi artışlarına

ya da Hazine’nin daha yüksek miktarda tahvil ihraç etmesine sebep olabilir. Bono piyasasında son

dönemde görülen ralliyi de göz önüne bulundurduğumuzda, her iki sonucun da bu piyasa açısından olumlu

olmayacağını söyleyebiliriz.

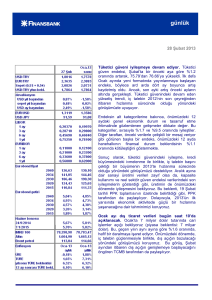

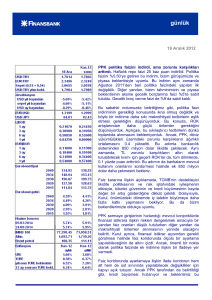

İşsizlik oranı serinin en düşük seviyesinde. İşsizlik oranı Mayıs – Temmuz döneminde geçen yılın aynı

döneminde %9,2 olan seviyesinden %8’e geriledi. Benzer şekilde, tarım dışı işsizlik oranı da 1,7 yüzde

puanlık iyileşme ile %10,2 oldu. Hatırlanacağı gibi, gerek manşet işsizlik gerekse tarım dışı işsizlik Mayıs

ayında mevcut serilerin en düşük seviyelerindeydi. Haziran’da daha da gerileyen bu iki oran, sırasıyla, %8,2

ve %10,4’le söz konusu serilerin yeni dip noktalarını gördü.

Mevsimsel etkilerden arındırılmış işsizlik oranının Haziran’da bir önceki aya göre 0,1 yüzde puanlık düşüşle

günlük

%8,9’a gerilediğini ve yine mevcut serilerdeki en düşük seviyeye geldiğini görüyoruz. İş gücündeki düşüşün

de (12 bin kişi) düzeltilmiş işsizlik oranındaki aylık iyileşmeye katkı sağladığını belirtelim. Bu arada, Mayıs

ayına göre 13 bin kişi artan istihdam edilen kişi sayısı, işsiz sayısını 25 bin kişi aşağı çekerek 2,41 milyon

kişiye getirdi. Buna bağlı olarak, iş gücüne katılım oranı 0,1 yüzde puanlık düşüşle %49,7 olurken istihdam

oranı da serilerdeki en yüksek seviyesi olan %45,3’te değişmeden kaldı.

Yılın ilk yarısında iş piyasasına yeni girişlerin sayısı 397 bine ulaşırken ekonomi 469 bin kişiye iş sağladı.

Bu gelişmeler, 2011 yılı sonunda %9,3 olan arındırılmış işsizlik oranının %8,9’a gerilemesini açıklıyor.

Ekonomik aktivitedeki zayıflığa ve yılın ilk yarısında %3,1 seviyesinde kalan GSYH büyümesine rağmen iş

gücü piyasasında görülen bu iyileşmenin şaşırtıcı olduğunu söyleyebiliriz. Ekonomik aktivitedeki yavaşlama

sinyallerinin de artmasıyla, önümüzdeki dönemde, iş gücü piyasasında ek iyileşme göreceğimizi

düşünmüyoruz.

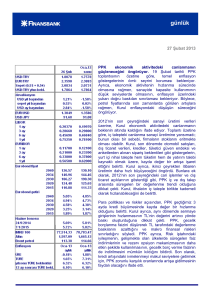

Tüketici güveni Ağustos’ta 91.1’e geriledi. Tüketici güven endeksi Ağustos’ta %1.8 lik düşüş ile Temmuz

ayındaki 92.8 seviyesinden 91.1’e geriledi. Hatırlanacağı gibi, endeksin Nisan’da da bulunduğu bu seviye

Aralık 2011’den bu yana endeksin aldığı en düşük değer. Bütün alt endekslerin önceki aya göre kötüleştiği

Ağustos ayında, manşet endeksteki gerilemenin temel belirleyicileri Temmuz’daki değerlerine göre sırasıyla,

%3.4 ve %2.9 düşüş kaydeden mevcut dönemin dayanıklı tüketim malları almaya uygunluğu ve genel

ekonomik duruma ilişkin beklentiler oldu.

Tüketici güvenindeki gerileme, kapasite kullanımı ve reel kesim güven endeksi gibi, ekonomik aktivitedeki

zayıflığın Ağustos’ta da sürdüğüne işaret eden, göstergelerle uyumlu.

Veri gündemi

ABD’de Eylül ayı NAHB konut piyasası endeksi (Beklenti:37) açıklanacak.

Piyasalar

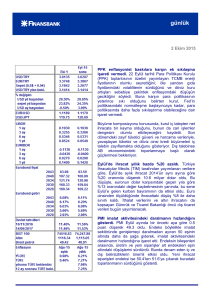

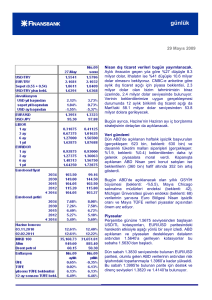

Pazartesi’ye 1.7953’ten başlayan USD/TL, sabah saatlerinde 1.7935’e kadar geriledikten sonra 1.7940 –

17975 bandına döndü ve günün büyük kısmını bu aralıkta, yataya yakın bir seyir izleyerek geçirdi. Kur

kapanışta 1.7962 seviyesindeydi. USD/TL bu sabah 1.7984’ten işlem görüyor.

Geçtiğimiz haftalarda Avrupa Merkez Bankası ve Fed’den gelen ek parasal genişleme adımlarıyla, dolar

karşısında değer kazanan euro, bu adımların küresel piyasalarda yarattığı iyimserliğin yavaş yavaş etkisini

kaybetmesiyle, dün öğleden sonraya kadar aşağı yönlü seyretti. Dün sabah 1.3131’den işlem gören

EUR/USD, öğleden sonra 1.31’in altına indi. Bu seviyelerde kalıcı olmayan EUR/USD, 1.3164’e kadar

çıktıktan sonra akşam saatlerinde tekrar 1.3140 seviyesinde döndü. Bu sabah ise 1.3096 seviyesinde işlem

görüyor.

5 Mart 2014 vadeli gösterge tahvil faizi Pazartesi sabahına %7.25’ten başladı. Sabah saatlerinde daha

yatay bir seyir izleyen gösterge tahvil faizi, öğleden sonra, bütçedeki bozulmanın faizlere yukarı yönlü baskı

yapabileceği beklentisiyle bir miktar yükseldi. Bugünkü PPK toplantısına ilişkin beklentiler bu yükselişin

sınırlı kalmasına neden olurken, gösterge tahvil faizi günü %7.33’ten kapattı. Faiz bu sabah %7.33’ten

açıldı.

Avrupa Merkez Bankası ve Fed’den gelen parasal genişleme adımlarının ardından artan risk iştahının

yavaşlamasıyla 5 yıllık Türkiye CDS’i yukarı yönlü seyrederek 143’ten kapanırken 2030 vadeli gösterge

eurobond ise hafif gerilemeyle 190.775’ten kapandı.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Sevinç Özçelik

Gökçe Çelik

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Onur Erdaş

Ceren Erenoğlu

Sinem Erol

Eren Harani

Cem Kavaklıoğlu

Reyhan Özdemir Tezgör

Duygu Doğan

Nur Pınar Çağlar

Enis Çakmak

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

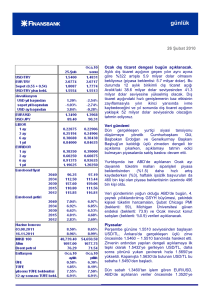

**USD/YTL TCMB