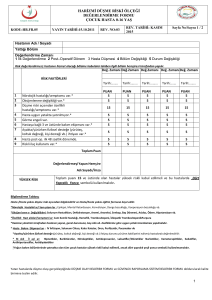

Piyasa Yorumu

Bugün 10.00’da açıklanacak son çeyrek büyüme rakamını %2,5 olarak tahmin ediyoruz

(Ortalama piyasa beklentisi: %2,3). Geçen yılın ilk çeyreğinde kaydedilen yıllık bazda %4,8’lik

büyüme oranının ardından, ekonomideki momentumun korunamayarak, üçüncü çeyrekte

%1,7’ye kadar zayıflama gerçekleşmişti. Son çeyrek büyümesindeki kısmi iyileşme

beklentimizde, tarım sektörünün üçüncü çeyrekte gözlenen olumsuz katkısının son çeyrekte

ortadan kalkacağını düşüncesi etkili. Böylece yine, son üç yıldır %2-4 bandına sıkışmış,

potansiyelin altında büyümenin olduğu bir resimle karşı karşıya kalabiliriz. 2014 yılı büyüme

oranını ise, üçüncü çeyrek büyüme verisinde olası bir yukarı yönlü revizyonu da göz önünde

bulundurarak, %2,8 olarak tahmin ediyoruz.

Bugün 10.00’da dış ticaret verileri de açıklanacak. Gümrük ve Ticaret Bakanlığı’nın geçici

verilerine göre Şubat ayı ihracatı 12,24 milyar dolar, ithalatı da 16,86 milyar dolar olarak

gerçekleşti. Geçici veriler, ihracatta yıllık bazda %4,4; ithalatta %7,6 azalmaya işaret ediyor. Bu

noktada, son dönemde gerileme eğilimi gösteren ihracata rağmen, ithalattaki gerilemenin daha

belirgin olması nedeniyle, dış ticaret dengesindeki iyileşme görünümünün sürdüğünü

görüyoruz. Petrol fiyatlarındaki düşük seyrin devamı ve liranın değerli olmaktan uzak

görünümü, net ihracatı destekleyen unsur olarak öne çıkarken; AB bölgesindeki zayıflık,

ihracatın dış dengeye katkısı açısından en önemli risk unsuru olmaya devam ediyor.

31.03.2015

Dönem

Beklenti

Önceki

4Ç

2,5%

1,7%

Dış Ticaret Dengesi (Milyar $)

Şubat

-4,6

-4,3

Almanya

İşsizlik Oranı

Mart

6,5%

6,5%

ABD

Tüketici Güven Endeksi

Mart

96,6%

96,4%

Değişimler

belirtilen

tarihe göre

Kapanış

Günlük Değ.

Haftalık Değ.

Aylık Değ.

Yıllık Değ.

(30.03.15)

(27.03.15)

(27.03.15)

(27.02.15)

(31.12.14)

BIST100

82184,0

1,6%

1,6%

-2,3%

-4,1%

BIST Banka

146242,0

2,0%

2,0%

-5,3%

-8,0%

BIST Sınai

78746,8

1,5%

1,5%

-0,05%

0,03%

Türkiye

GSYİH (Yıllık değ.)

Türkiye

95

Yunanistan, dört aylık kredi anlaşmasının uzatılması ve nakit akışının sürmesi karşılığında

istenen 3,7 milyar euroluk önlemler paketini sundu. Hükümetin başta karşı çıktığı özelleştirme

ihalelerinin yarısına yakınını karşıladığı bu önlem paketinin yeterli bulunmayacağı ‘endişeleri’

halen Yunanistan kaynaklı risk unsurlarını canlı tutuyor.

Hacim (milyon dolar, sağ eks.)

90

1200

BİST Kapanış (bin)

1000

85

80

Petrol fiyatlarındaki gerileme, diğer bir önemli gündem maddesi. Geçen hafta Suudi

Arabistan’ın Yemen’e askeri operasyonuyla 60 dolara kadar yükselen brent petrolün varil fiyatı,

ABD ile İran arasında başlayan nükleer görüşmelerin İran’a uygulanan yaptırımları

hafifleterek daha fazla petrol ihracatına imkan tanıyacak jeopolitik bir iyileşmeyi

destekleyebileceği beklentisiyle 55 dolara kadar geriledi. Ancak, dünyanın en büyük altıncı ham

petrol üretici ülkesi İran’ın OPEC üyesi olmasından dolayı uymak zorunda olduğu ‘kotalar,

ihracatta artışı sınırlı şimdilik sınırlı kılıyor. Bu noktada, olası anlaşma sonrasında Haziran

ayındaki OPEC üye ülkeleri toplantısında bu yönde çıkabilecek bir karar oldukça önemli.

ABD’de kişisel harcamalar dördüncü ay üst üste tahminlerin altında kaldı. Aralık ve Ocak ayında

%0,2 daralan perakende satışların Şubat ayındaki yükselişinin %0,1 ile sınırlı kaldığını (beklenti:

%0,2) izledik. Kişisel gelirlerin beklentilerin hafif üzerinde kalırken (beklenti/gerçekleşen:

%0,3/%0,4), tasarruf oranının ise 2012 yılından beri en yükseğe çıkması; başta benzin

fiyatlarındaki düşüşün harcamaların artmadığı ortamda tüketicileri tasarrufa yönelttiği dikkat

çekiyor. Tüketim harcamalarındaki zayıflama, üçte ikisi tüketime dayalı ABD ekonomisi için

negatif. Öte yandan, kişisel tüketim harcamalarının (PCE) enflasyonunun çekirdek rakamda

Ocak ayındaki son on ayın en düşüğü %1,3’ten %1,4’e yükseldiğini izledik.

Almanya’da tüketici fiyatları Mart ayında aylık ve yıllık bazda beklentiler doğrultusunda

sırasıyla %0,5 ve %0,3 gerçekleşti. Ocak ayında %-0,4 ile 2009’dan beri ilk kez ‘negatif’ bölgeye

inen yıllık tüketici fiyatları endeksi Mart ayında %0,1’den %0,3’e, dört ayın zirvesine yükseldi.

Enflasyon tarafında beklentiler paralelinde yaşanan bu iyimserlik, bugün bölgenin tamamı için

açıklanacak rakamın yıllık bazda %-0,3’ten %-0,1’e iyileşeceği tahminlerini destekliyor. Üç aydır

‘negatif’ bölgede kalan bölge tüketici enflasyonunun baz etkisinin de desteğiyle Mart

ayından sonra deflasyonist süreçteki yavaşlamanın belirginleşmesi beklenebilir. Bir önceki

deflasyonist süreç 2009’un ikinci yarısında yaşanmış ve tüketici fiyatları beş ay üst üste eksi

gerçekleşmişti. Bu noktada, dün Fitch’in olası deflasyon riskinin küresel çapta ülke ve şirket

notları üzerinde etkisi olabileceği açıklamaları dikkat çekiyor. Bir diğer önemli gösterge işsizlik

oranının ise Şubat ayında, Ocak ayındaki %11,2 seviyesini koruması bekleniyor. Mayıs 2013’te

%12,1’e yükselerek bölge ‘rekorunu’ kıran işsizlik oranı iki yıla yakın bir süredir düşüş trendi

içinde ancak halen çok yüksek, sürdürülemez seviyelerde.

Geçen haftaki sert satıcılı ortam sonrası BIST100 yeni haftaya küresel çapta etkili olan iyimserlik

içinde alıcılı başladı ve dünü %1,6 değer kazancıyla, 200 günlük ortalama üzerinde tamamladı.

BIST100’de 80.190 ana destek üzerinde yükseliş hareketinin potansiyelini koruyacağı

beklentimiz, dün 200 günlük ortalama ve 82.179 direnç üzerinde bir günlük kapanışla güçlendi.

XBANK’ta 147.370 direnç üzerinde (dünkü kapanış: 146.242) hafifleyecek (tercihen günlük bir

kapanış) satış baskısı, BIST100’deki yukarı hareketi destekleyecek; 83.768 direnç ilk hedef. Bu

beklentimiz 80.190 ana destek altında bir günlük kapanışla zayıflayacak, ara düzeltmenin

derinleştiğini görebiliriz.

Bugün ilk çeyreğin son işlem günü ve Asya piyasaları bu son işlem gününde hafif de olsa değer

kazanıyor. Çin merkez bankası başkanının ‘ek gevşeme’ beklentilerini destekleyen açıklamaları

sonrasında bu sabah ‘konut piyasasının sağlıklı gelişimini’ sağlayacak önlemler aldığını

duyurdu. Minimum peşinat tutarları ve vergilerde indirime gidilmesini içeren önlemlerle, Çin

ekonomisi için en büyük riski oluşturan konut piyasasında ‘kötüleşmenin’ önüne geçilmesi

bekleniyor.

SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR

HAFTALIK MAKROEKONOMİK STRATEJİ, 30.03.2015

HLY MODEL PORTFÖY, 30.03.2015

GÖRÜNÜM 2015, 17.10.2014

800

75

600

70

400

65

03.15

02.15

01.15

12.14

11.14

10.14

09.14

08.14

07.14

06.14

05.14

04.14

03.14

02.14

200

01.14

60

Değişimler

Kapanış

Günlük değ.

Haftalık değ.

Aylık değ.

Yıllık değ

belirtilen

tarihe göre

(30.03.15)

(27.03.15)

(27.03.15)

(27.02.15)

(31.12.14)

S&P 500

2086,2

1,2%

1,2%

-0,9%

1,3%

Dow Jones

17976,3

1,5%

1,5%

-0,9%

0,9%

Nasdaq

4382,8

1,2%

1,2%

-1,3%

3,5%

FTSE-100

6891,4

0,5%

0,5%

-0,8%

5,0%

DAX

12086,0

1,8%

1,8%

6,0%

26,5%

CAC 40

5083,5

1,0%

1,0%

2,7%

19,0%

Nikkei 225

19411,4

0,7%

0,7%

3,3%

19,2%

Değişimler

Kapanış

Günlük değ.

Haftalık değ.

Aylık değ.

Yıllık değ

belirtilen

tarihe göre

(30.03.15)

(27.03.15)

(27.03.15)

(27.02.15)

(31.12.14)

Bovespa

51243,5

2,3%

2,3%

-0,7%

-0,5%

Shangai

3786,6

2,6%

2,6%

14,4%

17,1%

Sensex

27975,9

1,9%

1,9%

-4,3%

1,7%

Jakarta

5438,7

0,8%

0,8%

-0,2%

27,2%

08:35:06

Günlük Değ.

Haftalık Değ.

Aylık Değ.

Yıllık Değ.

(31.03.15)

(30.03.15)

(27.03.15)

(27.02.15)

(31.12.14)

11,9%

Değişimler

belirtilen

tarihe göre

$/TL

2,6125

0,2%

0,1%

4,1%

€/TL

2,819

-0,2%

-0,9%

0,4%

-0,3%

€/$

1,0791

-0,4%

-0,9%

-3,6%

-10,8%

$/¥

120,185

0,1%

0,9%

0,5%

0,4%

£/$

1,4779

-0,2%

-0,7%

-4,2%

-5,1%

€/£

0,73015

-0,2%

-0,3%

0,6%

-6,0%

Değişimler

belirtilen

tarihe göre

Altın

08:35:06

Günlük değ.

Haftalık değ.

Aylık değ.

Yıllık değ

(31.03.15)

(30.03.15)

(27.03.15)

(27.02.15)

(31.12.14)

0,004%

1184,0

-0,2%

-1,3%

-2,4%

Gümüş

16,6

-0,7%

-2,4%

-0,3%

5,5%

Brent

55,9

-0,7%

-0,9%

-10,7%

-2,5%

48,0

-1,4%

-1,8%

-3,5%

-9,9%

528,8

-0,3%

4,1%

2,2%

-10,3%

WTI

Buğday

Sabit Getirili Piyasalar

23.03.2015

9,4%

12,0%

Politika Faizi (basit faiz)

30.03.2015 (Güncel)

2Y Gösterge Tahvil (bileşik faiz)

DIBS Verim Eğrisi

9,2%

10,0%

9,0%

8,8%

8,0%

8,6%

8,4%

6,0%

8,2%

8,0%

Ortalama Fonlama Maliyeti (basit faiz)

5Y

6Y

7Y

8Y

9Y

10Y

05.11.2012 (Fitch Not Artışı)

20.03.2014 (Yerel Seçim Öncesi)

12,0%

DIBS Verim Eğrisi

11,0%

50

11,0%

9M

1Y

2Y

3Y

4Y

17.05.2013 (Moody's Not Artışı)

30.03.2015 (Güncel)

60

TCMB Net Fonlama (bin TL, sağ eks.)

12,0%

3M

02.15

10.14

06.14

02.14

10.13

06.13

02.13

10.12

06.12

02.12

4,0%

10,0%

10,0%

40

9,0%

9,0%

8,0%

30

8,0%

7,0%

7,0%

20

6,0%

6,0%

5,0%

10

5,0%

4,0%

3M

03.15

12.14

09.14

06.14

03.14

12.13

09.13

06.13

03.13

12.12

09.12

06.12

0

03.12

4,0%

4Y

5Y

4,0%

3,0%

2,0%

1,0%

0,0%

1Y

2Y

3Y

4Y

5Y

6Y

7Y

8Y

9Y

Çek Cum.

Sabit Getirili

TRT161116T19

(2y)

TRT150120T16

(5y)

TRT240724T15

(10y)

8,11

8,33

8,27

8,50

5,1%

27.703.000

183.800.000

8,14

8,30

35

11.000.000

99.900.000

0,3%

-0,6%

-0,7%

-1,1%

-1,3%

-1,5%

-1,6%

-2,2%

-2,5%

4,0%

8,31

8,47

-0,5%

BRL

MXN

3,4%

-1,0%

30Y

-0,5%

CZK

G.Afrika

25Y

-0,2%

PLN

0,5%

20Y

Değer kazancı

ZAR

Türkiye

15Y

EMFX Haftalık Değ. (%, dolara karşı)

HUF

0,1%

Romanya

10Y

Gösterge Tahvil Kapanış Bilgileri

27 Mart 2015 Cuma

30 Mart 2015 Pazartesi

Basit

Bileşik

Hacim

Basit Bileşik

Hacim

8,59

8,77

18.300.000 8,59

8,77

24.500.000

TL

0,9%

0,3%

10Y

Euro Tahvil Verim Eğrisi

IDR

Polonya

9Y

20.03.2014 (Yerel Seçim Öncesi)

KRW

-2,2%

-3,1%

8Y

30.03.2015 (Güncel)

RON

-0,4%

Macaristan

7Y

5,0%

INR

-6,0%

6Y

05.11.2012 (Fitch Not Artışı)

Değer kaybı

-4,0%

G.Kore

3Y

6,0%

5Y CDS Haftalık Değ. (%)

Brezilya

2Y

7,0%

Gelişen Piyasa Göstergeleri

Endonezya

1Y

8,0%

ABD’de dün açıklanan ekonomik verilerin beklentilerin üzerinde

açıklanmasıyla dolar global bazda değer kazanırken, USD/TL

paritesi gün içerisinde genel olarak 2,61 seviyesinin altında işlem

gördü. Tahvil piyasasında ise faizler dar bantta, yatay bir seyir

izlerken, hacimler düşük seviyelerde gerçekleşti. 16.11.2016

vadeli 2 yıllık gösterge tahvil %8,77, 24.07.2024 vadeli 10 yıllık

gösterge tahvil %8,47 bileşik seviyesinden kapattı. TCMB

tarafında haftalık repo ihaleleri piyasa ihtiyacının altında

açılmaya devam ediyor, bu nedenle bankalararası repo

piyasasında oranlar faiz koridorunun üst bandı olan %10,75’e

yakın seviyelerde oluşmakta. Bugün yurtiçinde 2014 yılı son

çeyrek büyümesi, ABD’de ise S&P/CS konut endeksi ve tüketici

güveni verileri açıklanacak.

Meksika

9M

17.05.2013 (Moody's Not Artışı)

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

16,0%

10 Yıllık Gösterge Tahvil (Haftalık değ., baz puan)

Mevcut Politika Faizi

14,0%

25

Politika Reel Faizi

12,0%

10,0%

8,0%

15

6,0%

4,0%

5

2,0%

0,0%

Brezilya

Türkiye

Rusya

Hindistan

Endonezya

G.Afrika

Meksika

Malezya

Romanya

Macaristan

G.Kore

Polonya

-2,0%

Çek Cum.

Hindistan

Endonezya

Romanya

Türkiye

G.Afrika

Çek Cum.

Macaristan

Polonya

G.Kore

Brezilya

Meksika

-5

Şirket ve Sektör Haberleri

Pegasus (PGSUS, Nötr): Şirket İstanbul Sabiha Gökçen

Havalimanı'nda B tipi ruhsata tabi apron yer hizmetleri verilmesi

için çalışmalarda bulunulmasına ilişkin T.C. Ulaştırma, Denizcilik ve

Habercilik Bakanlığı ön izni aldı. Söz konusu hizmetlerin Şirket

tarafından üstlenilmesi havalimanı çalışma ruhsatı elde edilmesi

şartına bağlıdır.

Aygaz (AYGAZ, Nötr): 1 TL nominal değerli paya 0,2833333 TL net

temettü 06.04.2015 tarihinde ödenecek.

Aksa Akrilik (AKSA, Nötr): 1 TL nominal değerli paya 0,5610000 TL

net temettü 02.04.2015 tarihinde ödenecek.

Çelik Halat (CELHA, Nötr): 1 TL nominal değerli paya 0,1700000 TL

net temettü 15.05.2015 tarihinde ödenecek.

Halk GYO (HLGYO, Pozitif): Şirket portföyünde yer alan, İstanbul

Beyoğlu’ndaki Salıpazarı Binasının otel olarak kullanımına karar

verilmiş, Beril Otelcilik ile "kira sözleşmesi" imzalanmıştır. İlgili kira

sözleşmesine göre; Salıpazarı Binasının otele dönüşümü

kapsamında yapılacak harcamaların 15.000.000.-TL+KDV+harç v.b.

kısmı Şirket tarafından karşılanacaktır. 12 aylık tadilat dönemince

Beril Otelcilik Turizm Ticaret Ltd.Şti. tarafından Şirkete aylık 10.000

Euro + KDV kira bedeli ödenecektir. Tadilat sonrasında ise, kira

bedeli, yıllık kira geliri dağılımı, 20 yıllık süre dahilinde ve

toplamda 34.350.000 Euro + KDV olarak belirlenmiştir.

Doğan Burda (DOBUR, Nötr): 1 TL nominal değerli paya 0,3905456

TL net temettü 06.04.2015 tarihinde ödenecek.

Bosch Fren (BFREN, Nötr): 1 TL nominal değerli paya 4,13530 TL

net temettü 03.04.2015 tarihinde ödenecek.

Bankacılık Sektörü: BDDK verilerine göre 2015 yılının Şubat ayı

itibariyle Türk bankacılık sektörünün net dönem karı 3,46 milyar TL

olarak gerçekleşti. 2014 yıl sonu ile kıyaslandığında; sektörün aktif

büyüklüğünün %4, kredilerin %3,8 ve menkul değerlerin %2,6

arttığı görülüyor.

Tüpraş (TUPRS, Nötr): Gerçekleştirilen olağan genel kurul

toplantısında 2015 hesap dönemi ile sınırlı olacak şekilde Yönetim

Kuruluna kar payı avansı dağıtımına ilişkin yetki verilmesine karar

verildi.

Doğuş Otomotiv (DOASO, Nötr): Şirket iştiraklerinden Volkswagen

Doğuş Finansman A.Ş. tarafından, Man Finansman A.Ş.'nin

hisselerinin 100%'ünü satın alması hususunda Şirket ortakları ile

başlanan müzakereler devam ediyor.

Kardemir (KRDMA, KRDMB, KRDMD, Nötr): 400 milyon TL tutarı

aşmayacak şekilde, TL cinsi yurt içinde borçlanma aracı ihracı için

gerekli başvuruların yapılmasına karar verildi.

Vakıfbank (VAKBN, Nötr): 1 TL nominal değerli paya 0,0340000 TL

net temettü 29.05.2015 tarihinde ödenecek.

Yatırım Fonları

Riskmetre

Yatırım Fonlarımız

Fon Kodu

Fiyat

Günlük Haftalık

Getiri Getiri

Aylık

Getiri

Yılbaşından

Bugüne

Getirisi

Yatırım Stratejisi Bant Aralıkları

Karşılaştırma Ölçütü (Benchmark)

Müşteri Alım-Satım Esasları

1

Halkbank B Tipi Likit (F7)

HLL

0,031795

0,02

0,14

0,66

1,99

DIBS ve/veya ÖST 10% - 40% Ters

KYD91%16 KYD ÖST Sabit %4

Repo ve/veya BPP 50% - 80% Mevduat KYDO/N Brüt%79 KYD 1 Aylık mevduat

0%-10%

%1

1

Halkbank B Tipi Kısa Vadeli Tahvil Bono (F2)

HKV

54,574163

0,02

0,13

0,61

1,80

DIBS ve/veya ÖST - 60% - 90% Ters KYD91%60 KYD ÖST Sabit%1

İş günleri 16.30-17:00 arası hariç ve diğer

Repo ve/veya BPP 10% - 40% Mevduat KYDO/N Brüt Endeksi %38 KYD 1 Aylık

günler 24 saat

0%-10%

Mevduat %1

1

Halkyatırım B Tipi Kısa Vadeli Tahvil Bono (F8)

HLV

0,046141

0,02

0,13

0,63

1,86

DIBS ve/veya ÖST - 60% - 90% Ters KYD91%60 KYD ÖST Sabit%1

Repo ve/veya BPP 10% - 40% Mevduat KYDO/N Brüt Endeksi %38 KYD 1 Aylık

0%-10%

Mevduat %1

2

Halk Yatırım B Tipi Özel Sektör Tahvil Bono (H2)

HYT

0,012281

0,02

0,15

0,56

1,29

DİBSve/veya ÖST 70% - 100%Ters

Repo 0% - 30%

KYD ÖST Sabit%55 KYD 365 %25 KYD

O/N Brüt %20

3

Halkbank B Tipi Tahvil Bono (F4)

HLT

46,502564

0,03

-0,21

0,47

0,94

DIBS ve/veya ÖST 70% - 100%Ters

Repo ve/veya BPP 0% - 30%

KYD547%80 KYD O/N Brüt%19 KYD

ÖSTSabit%1

3

Halkbank B Tipi Değişken Yatırım (F5)

HBD

19,314593

0,20

0,11

0,72

1,99

KYD OST Endeks Sabit 55% KYD 365

DİBS ve ÖST 70% - 100% Hisse

Bono Endeksi 25% KYD O/N Repo Brüt

Senedi 0% - 20% Ters Repo 0% - 30%

Endeksi 20%

4

Halk Yatırım B Tipi Dinamik Yaklaşım Değişken Yatırım (H3)

HYD

0,01074

0,42

0,17

-0,16

0,59

Esnek

5

Halkbank A Tipi Karma (F6)

HLK

45,738824

0,87

0,09

-1,22

-0,76

DİBS 20% - 50% Hisse Senedi 25% - BİST-30%40 KYD365%40 KYD O/N

55%Ters Repo 0% - 30% ÖST %0-30 Brüt%10KYD ÖST Sabit %10

6

Halkbank A Tipi Değişken(F3)

HAF

0,204891

1,96

0,01

-3,13

-2,48

Hisse Senedi 70% - 100% Ters Repo

BİST-30%85KYD O/N Brüt%15

0% - 30%

6

Halkyatırım A Tipi İMKB 30 Endeksi (F9)

HLE

0,014906

1,85

0,39

-2,31

-4,22

Hisse Senedi 80% - 100% Ters Repo

BİST-30%90 KYD O/N Brüt%10

0% - 20%

Saat 14:00'den önce verilen alım-satım

emirleri bir iş günü sonra (T+1'de), 1 gün

sonraki fiyat ile,saat 14:00'den sonraki tüm

emirlerin valörü 1 gün sonradır.

Saat 12:30’den önce verilen alım emirleri

bir iş günü sonra (T+1’de), satım emirleri

iki iş günü sonra (T+2’de), 1 gün sonraki

fiyat ile, saat 12:30’den sonraki tüm

emirlerin valörü 1 gün sonradır.

KÜNYE

Banu KIVCI TOKALI

Yatırım Danışmanlığı ve Araştırma Direktörü

[email protected]

+90 212 314 81 88

Araştırma

İlknur HAYIR TURHAN

Yönetmen

[email protected]

+90 212 314 81 85

Ozan DOĞAN

Uzman

[email protected]

+90 212 314 87 30

Furkan OKUMUŞ

Uzman Yardımcısı

[email protected]

+90 212 314 81 86

Cüneyt MEHMETOĞLU

Uzman Yardımcısı

[email protected]

+90 212 314 87 31

Mert OSKAN

Uzman Yardımcısı

[email protected]

+90 212 314 87 32

Sertaç OKTAY

Uzman Yardımcısı

[email protected]

+90 212 314 87 26

Kadirhan ÖZTÜRK

Uzman Yardımcısı

[email protected]

+90 212 314 87 29

Yatırım Danışmanlığı

Evren ÖZTÜRK

Yönetmen

[email protected]

+90 212 314 81 83

ÇEKİNCE

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.