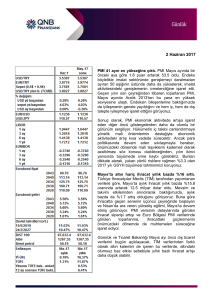

GÜNE BAŞLARKEN

1 Haziran 2016

GÜNDEM

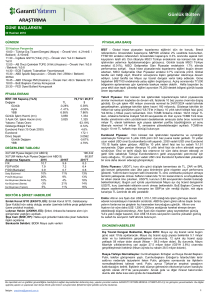

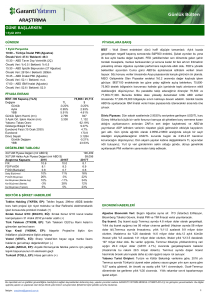

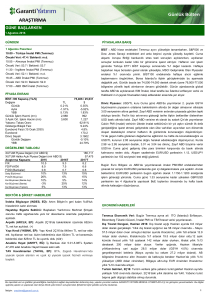

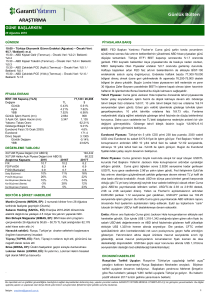

PİYASALARA BAKIŞ

1 Haziran Çarşamba

BİST : Cuma günü ABD’de açıklanacak olan tarımdışı istihdam verisi öncesinde

10:00 – Türkiye İmalat PMI (Mayıs)

piyasalarda karışık seyir hakim. ABD seansında büyük ölçüde dalgalı seyir

Önceki Veri: 48.9 / Beklenti: m.d.

izlenirken ABD endeksleri Mayıs ayını artıda kapattı. Çin’de açıklanan PMI verisinin

14:00 – ABD MBA Mortgage Başvruları (27 Mayıs)

beklentilerle paralel ancak yine 50’nin altında kalması Asya piyasalarında satışla

Önceki Veri: %2.3 / Beklenti: m.d.

karşılandı. ABD’de işlem gören TR ETF’leri ise günü yatay seyirle kapattı. BIST-100

16:45 – ABD Markit İmalat PMI (Mayıs)

endeksinde Haziran ayına yurtdışı piyasalara paralel olarak yatay seyirle

Önceki Veri: 50.5 / Beklenti: 50.5

başlanmasını öngörüyoruz. Endekste 77,500-77,000 ve 76,000 destek seviyeleri

17:00 – ABD ISM İmalat PMI (Mayıs)

iken 78,300-79,000 ve 80,000 direnç seviyeleri olarak takip edilebilir. Bu hafta

Önceki Veri: 50.8 / Beklenti: 50.4

sırasıyla ABD ISM imalat PMI, ECB faiz kararı, OPEC toplantısı ve ABD tarımdışı

21:00 – ABD FED Bej Kitabı Yayımlayacak

istihdam verisi takip edilecek.

PİYASA EKRANI

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond

Döviz Sepeti

Günlük Değişim

YBB

Tahvil Piyasası: Tahvil piyasasında işlem hacmi düşük seyretmeye devam ederken

TL

-0.93%

-7.96%

8.47%

3,663

4,226

77,803 / 26,361

$

-0.78%

-12.77%

7.24%

1,241

1,466

62.84%

9.29%

4.9%

169.0

3.1145

-0.11%

6.68%

DEĞERLEME TABLOSU

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2015

2016T

F/K

10.8

9.3

FD/FVAÖK

8.1

6.1

F/DD (Bankalar)

0.8

0.7

Satış Büyümesi

9%

13%

FVAÖK Büyümesi

26%

12%

Kar Büyümesi (Banka dışı)

10%

11%

Kar Büyümesi (Banka)

-3%

21%

Kar Büyümesi (Toplam)

5%

15%

dün tahvil faizlerinin TL’deki hafif değerlenmenin de desteğiyle günü düşüşle

tamamladığını gördük. Gösterge tahvil faizi dün 15 baz puan düşerken, 10 yıllık

tahvil faizi de tek haneli seviyelere geriledi. TCMB dün 14 mlr TL olan haftalık repo

dönüşünü 14 mlr TL olarak çevirdi. TCMB’nin bugün 1 mlr TL haftalık repo dönüşü

bulunuyor. Tahvil piyasasında faizlerin Cuma günkü enflasyon verileri öncesinde

mevcut seviyelere yakın dengelenebileceğini düşünüyoruz. Fonlama maliyetindeki

gerilemenin önümüzdeki dönemde süreceğini tahmin ediyoruz. Bu durumda, verim

eğrisinin kısa tarafı, uzun vadelere göre daha iyi performans göstermeye devam

edecek, böylece verim eğrisindeki dikleşme eğilimi de daha da belirginleşecektir. Bu

nedenle kısa-orta vadeli tahvillerdeki pozisyonların korunmasını öneriyoruz.

Döviz Piyasası: Son dönemde oldukça güçlü pozitif korelasyon sergilediği Güney

Afrika Randındaki değerlenmeden destek bulan TL dün günü USD karşısında artıda

196,573

60,586

2017T

8.2

5.4

0.6

12%

12%

14%

14%

14%

tamamlayan nadir gelişmekte olan ülke para birimlerinden biriydi. Cuma günkü

yoğun veri akışı öncesinde ağırlıklı olarak 2.93-2.97 aralığında hareket etmesini

beklediğimiz

USD/TL

kurunda

bugün

hafif

düşüş

eğilimi

görülebileceğini

düşünüyoruz. Ancak bu sabah Çin’de yayımlanan Caixin PMI verisinin ülkede

imalat sektörünün daralmaya devam ettiğini göstermesinden ve İngiltere’de Brexit

riskinin sanılandan daha gerçek olduğuna işaret eden anket sonuçlarından olumsuz

etkilenen küresel risk algısı TL’nin kazanımlarını sınırlayabilir. USD/TL kurunda

2.9400 ve 2.9270 destek, 2.9700 ve 2.9950 seviyeleri direnç.

SEKTÖR & ŞİRKET HABERLERİ

BDDK’nın açıklamış olduğu aylık verilere göre, Sektörün Nisan 2016

net karı 2,775mn TL olarak gerçekleşti.

Yapı Kredi (YKBNK, EP): Yapı Kredi 200mn EUR tutarında sermaye

EKONOMİ HABERLERİ

benzeri kredisini vadesinden önce ödeyecek (Nötr)

Do & Co (DOCO, EÜ): 4Ç15/16’da bizim beklentilerimizle tamamen

uyumlu piyasa beklentisinin operasyonel olarak hafif altında sonuçlar

açıklamıştır.

Mayıs Ekonomik Veri: Bugün mayıs ayına ait

İTO (İstanbul) Enflasyon,

Ereğli Demir Çelik (EREGL, EP): İtalyan çelik üreticisi Ilva S.p.A.'nın

Dış Ticaret Dengesi, Nisan 2016: Dış ticaret açığı Nisan ayında 4.2 milyara dolar

özelleştirme sürecinde son teklif 30 Haziran’dan sonbahara ertelendi.

gerçekleşti. Yıllık dış ticaret açığımız ise 60.2 milyar dolardan 59.4 milyar dolara

Bloomberg Tüketici Güveni, İmalat PMI ve TİM İhracat verisi yayınlanacak.

geriliyor. Nisan itibariyle yıllıklandırılmış cari açığın 29.5 milyar dolar seviyesinde

kalmasını (GSYH %4.1) bekleriz. Nisan ayında ihracatımız, yıllık %10 azalırken,

ithalatımızda %12 daralma var. AB bölgesine ihracatımız yıllık %7.5 yükseliyor

(ABD doları cinsinden). Euro cinsinden ihracat artış hızı ise bunun altında, %2

civarında.

Ancak, yıllıklandırılmış rakamlara baktığımızda, AB bölgesine EUR

cinsinden ihracat yıllık %10 civarında büyümeye devam ediyor. Dış denge ve

büyüme açısından AB bölgesine ihracat (ihracatın yaklaşık yarısı) bu sene kritik

önem taşıyor. Yakın ve Ortadoğu ülkelerine ihracatımız zayıf seyretmeye devam

ediyor. Nisan ayı dış ticaret verisi, Nisan’da sanayi üretiminde bir miktar

yavaşlamaya işaret ediyor.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : [email protected]

1

GÜNE BAŞLARKEN

1 Haziran 2016

PİYASALARA BAKIŞ

BİST : Cuma günü ABD’de açıklanacak olan tarımdışı istihdam verisi öncesinde piyasalarda karışık seyir hakim. ABD

seansında büyük ölçüde dalgalı seyir izlenirken ABD endeksleri Mayıs ayını artıda kapattı. Çin’de açıklanan PMI

verisinin beklentilerle paralel ancak yine 50’nin altında kalması Asya piyasalarında satışla karşılandı. ABD’de işlem

gören TR ETF’leri ise günü yatay seyirle kapattı. BIST-100 endeksinde Haziran ayına yurtdışı piyasalara paralel olarak

yatay seyirle başlanmasını öngörüyoruz. Endekste 77,500-77,000 ve 76,000 destek seviyeleri iken 78,300-79,000 ve

80,000 direnç seviyeleri olarak takip edilebilir. Bu hafta sırasıyla ABD ISM imalat PMI, ECB faiz kararı, OPEC toplantısı

ve ABD tarımdışı istihdam verisi takip edilecek.

Tahvil Piyasası: Tahvil piyasasında işlem hacmi düşük seyretmeye devam ederken dün tahvil faizlerinin TL’deki hafif

değerlenmenin de desteğiyle günü düşüşle tamamladığını gördük. Gösterge tahvil faizi dün 15 baz puan düşerken, 10

yıllık tahvil faizi de tek haneli seviyelere geriledi. TCMB dün 14 mlr TL olan haftalık repo dönüşünü 14 mlr TL olarak

çevirdi. TCMB’nin bugün 1 mlr TL haftalık repo dönüşü bulunuyor. Tahvil piyasasında faizlerin Cuma günkü enflasyon

verileri öncesinde mevcut seviyelere yakın dengelenebileceğini düşünüyoruz.

Fonlama maliyetindeki gerilemenin

önümüzdeki dönemde süreceğini tahmin ediyoruz. Bu durumda, verim eğrisinin kısa tarafı, uzun vadelere göre daha iyi

performans göstermeye devam edecek, böylece verim eğrisindeki dikleşme eğilimi de daha da belirginleşecektir. Bu

nedenle kısa-orta vadeli tahvillerdeki pozisyonların korunmasını öneriyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi bu sabah 273 bps, ABD 10 yıllık tahvil faizi ise %1.84 seviyesinde.

Güncel anketlerin İngiltere’de Brexit riskini gündemde daha ön sıraya taşıması gelişmiş ülke tahvil faizlerinin güvenilir

liman talebinin etkisiyle hafif gerilemesine yol açmış durumda. Türkiye Eurobondlarında ise hafta başında nispeten

yatay bir seyir görülüyor. 4-10 yıl vadeli USD Eurobondlarda mevduata göre daha cazip getiri imkanı sundukları için,

olumlu görüşümüzü koruyoruz. EUR cinsi tahvillerde ise ECB’ye bağlı olarak faizlerin düşmeye devam edeceği

beklentisiyle alım önerimizi ve özellikle 2021-2023 vadeler için olumlu görüşümüzü koruyoruz.

Döviz Piyasası: Son dönemde oldukça güçlü pozitif korelasyon sergilediği Güney Afrika Randındaki değerlenmeden

destek bulan TL dün günü USD karşısında artıda tamamlayan nadir gelişmekte olan ülke para birimlerinden biriydi.

Cuma günkü yoğun veri akışı öncesinde ağırlıklı olarak 2.93-2.97 aralığında hareket etmesini beklediğimiz USD/TL

kurunda bugün hafif düşüş eğilimi görülebileceğini düşünüyoruz. Ancak bu sabah Çin’de yayımlanan Caixin PMI

verisinin ülkede imalat sektörünün daralmaya devam ettiğini göstermesinden ve İngiltere’de Brexit riskinin sanılandan

daha gerçek olduğuna işaret eden anket sonuçlarından olumsuz etkilenen küresel risk algısı TL’nin kazanımlarını

sınırlayabilir. USD/TL kurunda 2.9400 ve 2.9270 destek, 2.9700 ve 2.9950 seviyeleri direnç.

Dün gün içinde ABD’den gelen karışık verilerin de etkisiyle 1.1170’li seviyelere kadar yükselen EUR/USD paritesi

kazanımlarını koruyamadı. Bugün Euro Bölgesi’nde yayımlanacak PMI verilerinin ve ABD’de yayımlanacak ISM imalat

endeksinin takip edileceği paritenin 1.11 seviyesinin altına kalıcı olarak inmekte zorlanacağı düşüncesindeyiz.

İngiltere’de güncel anket sonuçları Brexit riskinin sanılandan yüksek olduğuna işaret ederken, Brexit riskinin GBP’de

yeniden fiyatlanması para biriminin USD karşısında dün %1 değer kaybetmesine neden oldu.

Emtia: Altın fiyatındaki toparlanma eğilimi korunuyor. Dün günü US$ 1,215/ons seviyesinden tamamlayan altın fiyatında

bu sabah US$ 1,220/ons seviyesi test edildi. ABD tahvil faizlerinin dün hafif gerilemesi ve son haftalarda değer

kazanma eğilimi gösteren USD’nin bu hafta gelişmiş ülke para birimleri geneli karşısında nispeten yatay seyretmesi

altının ons fiyatına olumlu yansıyor. Ancak USD ve ABD tahvillerindeki mevcut tablonun korunup korunamayacağı

belirsiz olduğu için mevcut seviyelerde altında yeni pozisyon önermiyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

1 Haziran 2016

TEKNİK ANALİZ

Dalgalanma sürüyor…

Düne hafif alıcılı eğilimle başlayan BİST100 endeksinde gün içerisinde dalgalı eğilim 77,800-79,100 aralığında

gerçekleşirken kapanış %0.9’luk düşüşle 77,803 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %50 artarak

3.662 milyon TL oldu. 71 hisse değer kaybetti, 21 hisse değer kazandı.

BİST100 endeksinin güne yatay eğilimle başlamasını öngörmekteyiz. Kısa vadede 76,000-80,000 bandında dalgalanan

endekste Mayıs ayı başındaki sert düşüş sonrasında dip oluşturma çabası izleniyor. Bu aşamada 77,500-77,000 ve

76,000 destek seviyeleri iken 78,300-79,000 ve 80,000 direnç seviyeleri olarak takip edilebilir. Seans içi grafiklerde

77,500 kritik iken 76,000-80,000 bandı kırılmadıkça kısa vadede dalgalanmanın devamı beklenebilir. Bu nedenle

yatırımcılara yeni ve var olan pozisyonlar için bu bandı izlemelerini öneriyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

1 Haziran 2016

VİOP TEKNİK ANALİZ

VİOP Endeks30 Haziran Kontratı

Güne tepki alımlarıyla başlayan kontrat günün geri kalanında satıcılı seyretti ve günü %1.2 kayıpla 95.950 seviyesinden

kapattı. Kısa vadeli grafiklerde halen dip formasyonu içinde hareket eden kontratta bu aşamada 95.500-95.000 destek

bölgesi önemli olacaktır. Kontratta 97.500-98.700 direnç seviyeleri iken 98.700 aşılmadıkça yükselişin sınırlı kalması

beklenebilir. Güne yatay seyirle başlamasını beklediğimiz kontratta yatırımcılara 95.000 seviyesini mevcut long

pozisyonlar için stop-loss olarak değerlendirmelerini öneriyoruz.

EKONOMİ HABERLERİ

Mayıs Ekonomik Veri: Bugün mayıs ayına ait İTO (İstanbul) Enflasyon, Bloomberg Tüketici Güveni, İmalat PMI ve TİM

İhracat verisi yayınlanacak.

Dış Ticaret Dengesi, Nisan 2016: Dış ticaret açığı Nisan ayında 4.2 milyara dolar gerçekleşti. Yıllık dış ticaret açığımız

ise 60.2 milyar dolardan 59.4 milyar dolara geriliyor. Nisan itibariyle yıllıklandırılmış cari açığın 29.5 milyar dolar

seviyesinde kalmasını (GSYH %4.1) bekleriz. Nisan ayında ihracatımız, yıllık %10 azalırken, ithalatımızda %12

daralma var. AB bölgesine ihracatımız yıllık %7.5 yükseliyor (ABD doları cinsinden). Euro cinsinden ihracat artış hızı ise

bunun altında, %2 civarında. Ancak, yıllıklandırılmış rakamlara baktığımızda, AB bölgesine EUR cinsinden ihracat yıllık

%10 civarında büyümeye devam ediyor. Dış denge ve büyüme açısından AB bölgesine ihracat (ihracatın yaklaşık

yarısı) bu sene kritik önem taşıyor. Yakın ve Ortadoğu ülkelerine ihracatımız zayıf seyretmeye devam ediyor. Nisan ayı

dış ticaret verisi, Nisan’da sanayi üretiminde bir miktar yavaşlamaya işaret ediyor.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

1 Haziran 2016

ŞİRKET HABERLERİ

Yapı Kredi (YKBNK, EP, Fiyat:4.13TL, Piyasa Değeri TL17,953mn): Yapı Kredi 2007’de aldığı 200mn EUR tutarında

sermaye benzeri kredisini vadesinden önce ödeyecek. Kredinin maliyeti Euribor+2.78%’di. Ödenen kredi Yapı kredi’nin

Mart 2016 itibariyle %14.5 olan sermaye yeterlilik oranını yaklaşık 25 baz puan aşağı çekiyor. Önümüzdeki günlerde

kredinin daha uygun koşullarda yenilenmesini bekliyoruz. (Nötr)

Do & Co (DOCO, EÜ, Fiyat:300.30TL, Piyasa Değeri TL2,926mn): DO&CO 4Ç15/16’da beklentimizle uyumlu 4mn

EUR net kar açıkladı. Bloomberg tahminlerine göre net kar 3mn EUR daha yüksek bekleniyordu. Böylece tüm yılda

şirket 28mn EUR net kar açıkladı. Geçen seneki tek seferlik 11.4mn EUR’luk gelir elimine edildiğinde net kar %19

artmış gözükmektedir. Şirket bu sene tek haneli büyüme öngörmektedir. Yeni bir satın alma yapana kadar hissenin zayıf

seyretmesini beklemekteyiz.

Ereğli Demir Çelik (EREGL, EP, Fiyat:4.12TL, Piyasa Değeri TL14,420mn): Basında çıkan haberlere göre İtalya'nın

Ilva çelik fabrikası için son bağlayıcı teklif zamanı 30 Haziran’dan sonbahara ertelendi. Erdemir, İtalyan çelik üreticisi

Ilva S.p.A.'nın özelleştirme sürecine ilişkin incelemelerin devam ettiğini ancak bağlayıcı herhangi bir teklif verilmediğini

açıklamıştı. Bu aşamada haberin etkisi nötr.

SEKTÖR HABERLERİ

BDDK’nın açıklamış olduğu aylık verilere göre,

Sektörün Nisan 2016 net karı 2,775mn TL olarak gerçekleşti. Sektörün net karı aylık bazda %24 azalırken, yıllık

bazda ise %73 artış gösterdi. Böylece, yılın ilk 4 ayında kar büyümesi yıllık baz da %32 oldu. Nisan ayı karı ilk

çeyrek ortalamasının ise %2 üzerinde gerçekleşti. Nisan ayı verisinden öne çıkan ana noktalar ise şöyledir:

Net faiz marjı azalan TL kredi mevduat makası neticesinde aylık bazda 65baz puan aşağı

geldi ve %4 olarak gerçekleşti. Ayrıca, TÜFE’ye endeksli bonolarında düşen katkısı net

faiz marjını baskıladı.

Ücret ve komisyon gelirlerinde mevsimsellik neticesinde aylık bazda %14 azalma yaşandı.

Kredi karşılık giderlerindeki azalma ile , sektörün özel risk maliyeti aylık bazda 37 baz

puan azaldı ve 120 baz puan oldu.

Geçtiğimiz yıla göre yaşanan güçlü kar artışının nedeni ise azalan swap giderleri ve artan

tahsilat gelirleri ile açıklanabilir.

Sektörün sermaye yeterlilik oranı ise aylık bazda 28 baz puan artış kaydederek %15.8

oldu.

Nisan ayı 2Ç16’nın ilk ayı olması nedeniyle önemli bir gösterge ancak her çeyreğin ilk ayında olduğu gibi zayıf bir

karlılık görüyoruz. Mevduat faizlerindeki son dönemde yaşanan görece rahatlamanın Mayıs ve Haziran verilerine

daha güçlü yansımasını bekliyoruz. 2Ç’de çeyreklik bazda net faiz marjı artış beklentimiz 20-30 baz puan.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

1 Haziran 2016

KURUMSAL İŞLEMLER

Serm aye Artırım ı

01.06.2016

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

Şirket

BIST Kodu

Good-Year

GOODY

Vakif G.M.Y.O.

VKGYO

Torunlar G.M.Y.O.

TRGYO

Bim Birlesik Magazalar

BIMAS

Bati Cimento

BTCIM

Aselsan

ASELS

Verusaturk Girisim Srmy. Y.O.

VERTU

Lider Faktoring

LIDFA

Turkcell

TCELL

Verusa Holding

VERUS

Lokman Hekim

LKMNH

Park Elek. Madencilik

PRKME

Emek Elektrik

EMKEL

Bursa Cimento

BUCIM

Mardin Cimento

MRDIN

Petkim

PETKM

Kutahya Porselen

KUTPO

Royal Hali

ROYAL

Gubre Fabrikalari

GUBRF

Isbir Holding

ISBIR

Turkcell

TCELL

Aselsan

ASELS

Cemtas

CEMTS

San-El Elektrik

SANEL

Bim Birlesik Magazalar

BIMAS

Alarko Carrier

ALCAR

Hektas

HEKTS

Aselsan

ASELS

Ulusoy Elektrik

ULUSE

Turkcell

TCELL

Bastas Baskent Cimento BASCM

Garanti Y.O.

GRNYO

Aksu Enerji

AKSUE

Avod Gida

AVOD

Tarih

01.06.2016

01.06.2016

02.06.2016

06.06.2016

06.06.2016

10.06.2016

10.06.2016

15.06.2016

15.06.2016

17.06.2016

20.06.2016

20.06.2016

21.06.2016

27.06.2016

27.06.2016

27.06.2016

27.06.2016

28.07.2016

29.07.2016

01.09.2016

19.09.2016

26.09.2016

30.09.2016

30.09.2016

07.11.2016

30.11.2016

30.11.2016

01.12.2016

15.12.2016

15.12.2016

ARAŞTIRMA

Hisse

Başına

Brüt (TL)

0.12

0.60

0.09

0.03

0.30

0.40

0.18

0.34

0.12

0.37

0.01

0.14

0.37

0.32

0.05

0.11

0.10

1.00

0.18

0.03

0.04

0.05

0.50

4.12

0.27

0.02

0.17

0.18

0.18

0.01

Brüt

Tem ettü Brüt Tem ettü

Verim i Dağıtım ı (TL)

Bedelli

(%)

2%

1%

1%

0%

6%

16%

2%

1%

3%

14%

1%

3%

8%

7%

1%

7%

2%

1%

2%

0%

2%

2%

1%

10%

7%

0%

2%

2%

7%

1%

55

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

2165

11.9

106.40

4

205.4

2.46

500.0

5.44

303.6

57.90

80.0

6.46

1000.0

9.97

52.0

4.98

30.0

2.51

2200.0

10.76

20.0

58.05

24.0

3.44

148.9

2.59

24.3

1.21

105.8

5.39

109.5

4.44

1500.0

4.25

39.9

5.05

60.0

1.55

334.0

5.36

0.6

125.10

2200.0

10.76

1000.0

9.97

101.0

2.17

13.2

2.00

303.6

57.90

10.8

40.74

75.9

3.65

1000.0

9.97

40.0

7.53

2200.0

10.76

131.6

2.67

32.0

0.65

100

8.4

10.70

45.0

1.35

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Referans

Fiyat (TL)

6

GÜNE BAŞLARKEN

1 Haziran 2016

TAVSİYE LİSTESİ

31.05.2016

Hisse

Temel Kapanış

Tavsiye

(TL)

EÜ

EP

EÜ

EÜ

EP

EP

7.97

7.56

8.89

4.51

4.46

4.13

1.55

EÜ

EP

EÜ

EP

5.11

18.76

2.03

1.68

Özkaynak Get.

Artış

Piyasa Değeri

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2016T

9.50

10.90

5.30

4.90

4.50

1.72

19%

23%

18%

10%

9%

11%

10,801

10,758

3,765

6,876

3,778

6,083

919

68.5

293.7

100.5

67.9

52.9

30.5

3.5

6.2

8.4

4.0

5.7

5.1

7.2

6.2

5.5

7.1

3.7

5.1

4.5

6.3

5.3

0.71

1.07

0.51

0.58

0.59

0.71

0.94

0.63

0.94

0.45

0.53

0.53

0.64

0.82

12.6%

13.4%

13.4%

10.6%

12.4%

10.0%

16.4%

6.50

22.00

2.40

2.00

27%

17%

18%

19%

710

750

210

285

0.2

0.3

0.2

0.1

14.0

20.1

8.6

10.9

11.3

14.1

6.4

8.8

2.76

5.17

1.48

0.66

2.46

4.46

1.32

0.61

20.8% 23.0%

27.4% 29.7%

19.0% 22.0%

6.0%

7.0%

Hedef Fiyat*

F/K

F/DD

2017T 2016T 2017T 2016T 2017T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Aksigorta

Anadolu Sigorta

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

AKGRT

ANSGR

Hisse

Holdingler

Koç Holding

Sabancı Holding

Şişe Cam

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

Halk GYO

İş GYO

Özak GYO

Sinpaş GYO

Torunlar GYO

EKGYO

HLGYO

ISGYO

OZKGY

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Arçelik

Aselsan

Aygaz

Bagfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çelebi

Çimsa

Datagate Bilgisayar

Doğuş Otomotiv

DO&CO

Eczacıbaşı İlaç

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Kordsa Global

Lokman Hekim

Mardin Çimento

Migros

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

Yatas

Zorlu Enerji

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CLEBI

CIMSA

DGATE

DOAS

DOCO

ECILC

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

KORDS

LKMNH

MRDIN

MGROS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

YATAS

ZOREN

BİST-100

XU100

Temel Kapanış

Artış

Piyasa Değeri

Ort.

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EP

EÜ

EP

13.11

9.19

3.52

14.81

12.05

3.47

13%

31%

-1%

11,264

6,353

2,266

19.5

31.1

6.3

Temel Kapanış

Artış

Piyasa Değeri

Ort.

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EÜ

EÜ

EÜ

EÜ

EP

EÜ

2.70

0.99

1.70

2.23

0.64

5.44

3.50

1.31

1.74

3.50

0.70

6.00

30%

32%

2%

57%

9%

10%

3,476

265

490

189

130

922

39.8

0.8

1.6

0.3

0.5

1.0

Ort.

Temel Kapanış

Artış

Piyasa Değeri

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EP

EP

EÜ

EA

EP

EP

EP

EP

EÜ

EÜ

EP

EP

EP

EP

EÜ

EÜ

EÜ

EÜ

EÜ

EP

EÜ

EÜ

EP

EP

EP

EP

EÜ

EP

EP

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EÜ

EP

EÜ

EP

EÜ

EA

EP

EÜ

Not Yok

EÜ

EÜ

EÜ

EP

EÜ

EP

12.7%

14.0%

13.2%

10.9%

12.5%

11.0%

16.5%

F/K

Düz. NAD

Düz. NAD

2016T 2017T 2016T 2017T 2016T 2017T

9.5

6.4

10.1

8.3

5.5

9.0

36,615

31,990

7,089

-9%

-41%

-6%

F/K

FD/FVAÖK

F/DD

2016T 2017T 2016T 2017T 2016T 2017T

6.1

13.0

3.4

4.8

4.2

5.7

15.4

3.1

5.9

1.7

2.6

6.0

11.8

9.1

17.3

3.8

4.3

FD/FVAÖK

F/K

2016T

6.5

10.8

10.3

12.2

56.6

7.2

1.1

0.9

0.6

0.5

0.4

0.6

FD/Satış

2017T 2016T 2017T 2016T 2017T

6.11

18.70

13.58

1.07

2.51

2.10

19.61

9.97

11.02

12.77

2.45

57.90

16.41

7.33

5.72

36.00

25.92

15.80

16.72

10.92

300.30

3.04

4.24

4.12

34.98

5.36

7.66

1.35

5.87

3.44

4.44

17.09

97.35

4.25

15.04

4.58

5.34

15.14

7.16

10.76

6.22

7.72

22.14

2.19

6.03

81.45

66.60

21.34

3.80

3.43

1.60

7.30

23.65

15.45

1.00

3.00

2.20

20.90

10.70

12.55

15.90

3.10

60.85

17.80

8.78

6.95

45.88

35.00

16.55

26.40

13.34

371.44

4.20

5.31

5.14

37.50

7.15

10.40

1.51

6.80

5.03

5.10

20.60

77.00

4.85

20.92

5.49

6.45

20.39

6.45

12.90

11.04

6.60

24.37

2.35

88.28

82.00

22.30

3.95

3.42

1.90

19%

26%

14%

-7%

20%

5%

7%

7%

14%

25%

27%

5%

8%

20%

22%

27%

35%

5%

58%

22%

24%

38%

25%

25%

7%

33%

36%

12%

16%

46%

15%

21%

-21%

14%

39%

20%

21%

35%

-10%

20%

78%

-15%

10%

7%

8%

23%

5%

4%

0%

19%

183

3,751

881

264

521

316

4,490

3,378

1,120

195

83

5,956

222

758

278

3,103

213

723

57

814

991

565

6,034

4,886

4,159

607

145

357

387

28

165

1,031

792

2,160

521

1,024

246

1,863

898

8,020

2,908

301

3,751

664

7,151

1,473

5,651

2,473

159

50

407

0.3

1.7

0.7

2.2

2.1

1.7

11.5

4.0

1.5

2.9

0.7

17.9

1.6

1.0

0.4

6.0

0.9

0.7

0.3

5.6

0.8

3.6

5.6

23.7

5.1

15.1

0.5

18.5

4.1

0.5

0.3

3.1

5.6

18.6

8.2

4.9

2.0

10.4

9.9

15.8

175.9

19.3

8.6

4.3

7.9

1.6

41.4

6.4

0.1

0.7

11.9

11.5

7.6

33.5

9.3

6.9

16.4

15.6

7.9

9.9

35.0

25.5

32.8

10.5

7.4

29.8

8.9

9.7

6.7

8.7

26.6

8.3

13.8

11.7

14.7

8.3

8.6

19.2

7.7

10.3

11.6

35.0

23.0

15.4

16.1

6.8

10.4

6.7

6.7

10.3

4.3

18.3

14.1

10.5

14.8

6.8

30.7

8.9

14.0

-

10.1

7.5

25.8

8.7

7.8

11.6

14.2

13.9

7.6

7.3

20.4

20.5

22.6

8.8

6.8

24.2

7.7

8.1

5.4

8.1

23.5

12.6

13.6

11.6

14.7

7.2

2.3

15.3

8.9

9.2

8.8

22.2

22.8

16.3

12.9

6.4

9.2

5.2

6.4

9.1

4.2

13.4

10.3

8.1

13.1

6.1

26.8

8.1

8.3

-

77,803

92,661

19%

168,344

1,392

9.3

8.2

6.1

6.3

5.1

5.6

13.4

8.0

2.9

9.3

15.2

10.3

6.7

3.0

13.7

6.0

6.1

5.3

6.7

5.3

6.2

9.5

9.6

9.7

10.2

5.3

4.8

7.3

3.2

5.4

7.9

5.9

4.4

8.3

6.9

15.4

9.6

4.9

4.2

7.7

4.1

4.5

5.5

3.4

10.3

10.1

5.4

9.3

5.3

15.1

4.8

5.3

13.3

5.4

6.0

4.5

5.4

11.7

5.7

2.8

7.0

12.5

10.0

5.7

2.5

11.0

5.1

5.3

4.8

5.7

4.7

4.7

9.2

9.4

8.2

8.7

5.3

4.4

6.6

2.9

4.8

5.2

5.3

2.8

6.8

5.3

14.5

9.9

3.8

3.8

6.7

3.5

5.0

5.0

3.3

8.9

7.7

4.8

8.2

4.8

12.9

4.6

4.3

10.5

1.0

2.2

1.4

1.8

2.2

1.1

1.0

1.0

3.0

0.5

1.1

0.3

0.8

0.2

1.7

2.0

1.5

1.0

2.1

0.3

0.5

1.0

0.9

0.8

1.1

0.8

0.6

0.1

1.2

0.8

0.6

3.0

0.4

1.9

1.4

0.5

1.3

0.7

2.0

0.5

1.8

0.8

1.6

1.0

1.2

1.5

0.7

2.3

1.7

0.6

5.6

0.9

2.1

1.2

1.7

2.1

0.9

0.9

0.9

2.6

0.5

0.9

0.3

0.7

0.2

1.5

1.9

1.3

0.9

1.8

0.2

0.4

0.8

0.8

0.8

1.0

0.7

0.6

0.1

1.1

0.7

0.6

2.5

0.4

1.8

1.3

0.4

1.2

0.6

1.7

0.5

1.6

0.8

1.4

0.8

1.0

1.3

0.6

2.0

1.6

0.5

4.5

*: 12 Aylık, **: 6 aylık, (mn ABD$), EÜ: Endeks Üzeri, EP: Endekse Paralel, EA: Endeks Altı, GG: Gözden Geçiriliyor

*OTKAR-TMSN - Potansiyel projeler değerlememizde yer almamaktadır.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

7

GÜNE BAŞLARKEN

1 Haziran 2016

VERİ AKIŞI

31 Mayıs Salı

09:45 – Fransa TÜFE (Aylık) (Mayıs) – Önceki Veri: %0.1 / Beklenti: %0.3

10:00 – Türkiye Ticari Denge (Nisan) – Önceki Veri: -4.95mlr$ / Beklenti: -4.20mlr$

12:00 – AB Öncü TÜFE (Yıllık) (Mayıs) – Önceki Veri: -%0.2 / Beklenti: -%0.1

12:00 – AB Öncü Çekirdek TÜFE (Yıllık) (Mayıs) – Önceki Veri: %0.7 / Beklenti: %0.8

15:30 – ABD Kişisel Gelir (Nisan) – Önceki Veri: %0.4 / Beklenti: %0.4

15:30 – ABD Kişisel Tüketim (Nisan) – Önceki Veri: %0.1 / Beklenti: %0.7

15:30 – ABD Çekirdek PCE (Aylık) (Nisan) – Önceki Veri: %0.1 / Beklenti: %0.2

16:45 – ABD Chicago PMI (Mayıs) – Önceki Veri: 50.4 / Beklenti: 50.5

17:00 – ABD Tüketici Güven Endeksi (Mayıs) – Önceki Veri: 94.2 / Beklenti: 96.3

17:30 – ABD Dallas Fed İmalat Endeksi (Mayıs) – Önceki Veri: -13.9 / Beklenti: -8.0

1 Haziran Çarşamba

02:50 – Japonya Sermaye Harcamaları (Yıllık) (1Ç) – Önceki Veri: %8.5 / Beklenti: %2.4

04:00 – Çin İmalat PMI (Mayıs) – Önceki Veri: 50.1 / Beklenti: 50.0

04:00 – Çin İmalat-dışı PMI (Mayıs) – Önceki Veri: 53.5 / Beklenti: m.d.

04:45 – Çin Caixin İmalat PMI (Mayıs) – Önceki Veri: 49.4 / Beklenti: 49.2

05:00 – Japonya Nikkei İmalat PMI (Mayıs) – Önceki Veri: 47.6 / Beklenti: m.d.

10:00 – Türkiye İmalat PMI (Mayıs) – Önceki Veri: 48.9 / Beklenti: m.d.

10:50 – Fransa İmalat PMI (Mayıs) – Önceki Veri: 48.3 / Beklenti: 48.3

10:55 – Almanya İmalat PMI (Mayıs) – Önceki Veri: 52.4 / Beklenti: 52.4

11:00 – AB İmalat PMI (Mayıs) – Önceki Veri: 51.5 / Beklenti: 51.5

14:00 – ABD MBA Mortgage Başvruları (27 Mayıs) – Önceki Veri: %2.3 / Beklenti: m.d.

16:45 – ABD Markit İmalat PMI (Mayıs) – Önceki Veri: 50.5 / Beklenti: 50.5

17:00 – ABD ISM İmalat PMI (Mayıs) – Önceki Veri: 50.8 / Beklenti: 50.4

21:00 – ABD FED Bej Kitabı Yayımlayacak

2 Haziran Perşembe

ECB Faiz Kararı

OPEC Toplantısı Düzenlenecek

02:50 – Japonya Parasal Taban (Yıllık) (Mayıs) – Önceki Veri: %26.8 / Beklenti: m.d.

12:00 – AB ÜFE (Aylık) (Mayıs) – Önceki Veri: %0.3 / Beklenti: %0.1

14:45 – ECB Refinansman Faiz Kararı – Önceki Veri: %0.00 / Beklenti: %0.00

14:45 – ECB Mevduat Faiz Kararı – Önceki Veri: -%0.40 / Beklenti: -%0.40

14:45 – ECB Marjinal Borç Verme Faiz Kararı – Önceki Veri: %0.25 / Beklenti: %0.25

15:15 – ABD ADP İstihdam Değişimi (Mayıs) – Önceki Veri: 156bin / Beklenti: 175bin

15:30 – ABD İşsizlik Başvuruları (28 Mayıs) – Önceki Veri: 268bin / Beklenti: 270K

15:35 – FED Üyesi Powell Konuşacak

18:00 – ABD DOE Ham Petrol Stokları (27 Mayıs) – Önceki Veri: -4.2M / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

1 Haziran 2016

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer

alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye

dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler

A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz,

iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm

talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9