GÜNE BAŞLARKEN

29 Ağustos 2016

GÜNDEM

PİYASALARA BAKIŞ

10:00 – Türkiye Ekonomik Güven Endeksi (Ağustos) – Önceki Veri:

95.7 / Beklenti: m.d.

15:30 – ABD Kişisel Gelir (Temmuz) – Önceki Veri: %0.2 / Beklenti:

%0.4

15:30 – ABD Kişisel Tüketim (Temmuz) – Önceki Veri: %0.4 / Beklenti:

%0.3

15:30 – ABD Çekirdek PCE (Aylık) (Temmuz) – Önceki Veri: %0.1 /

Beklenti: %0.1

15:30 – ABD Çekirdek PCE (Yıllık) (Temmuz) – Önceki Veri: %1.6 /

Beklenti: %1.5

BİST: FED Başkan Yardımcı Fischer’ın Cuma günü şahin tonda yorumlarını

sürdürmesi sonrası faiz artırım beklentilerinin yükselmesi ABD hisse piyasaları günü

düşüşle tamamladı. Türkiye ETF’i BİST kapanışı sonrasında %1.7 oranında

geriledi. FED kaynaklı beklentiler Asya piyasalarında da baskıya neden olurken,

MSCI Gelişmekte Olan Piyasalar endeksi %0.7 oranında gerilemiş durumda.

Haftaya başlarken artan FED faiz artırım beklentilerinin de etkisiyle BİST-100

endeksinde satıcılı açılış öngörüyoruz. Endekste haftalık bazda 77,300-78,000

bölgesi direnç olmak üzere geri çekilmelerde ilk aşamada 76,200-75,900 destek

bölgesi ön plana çıkabilir. Bugün Londra hisse piyasasının tatil nedeniyle ve yarın

30 Ağustos Zafer Bayramı paralelinde BİST’in işleme kapalı olması işlem hacminin

haftanın ilk işlemlerinde Borsa İstanbul’da düşük kalmasını sağlayabilir.

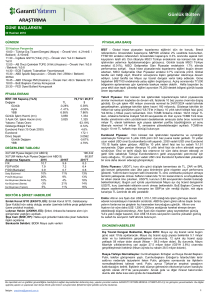

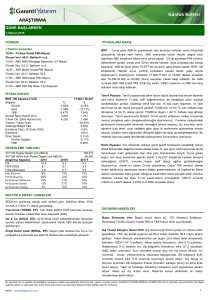

PİYASA EKRANI

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond

Döviz Sepeti

Günlük Değişim

YBB

Tahvil Piyasası: Cuma günü Jackson Hole toplantısı öncesinde tahvil piyasasında

TL

0.43%

4.21%

7.52%

2,664

3,347

77,120 / 26,288

$

0.61%

7.62%

6.95%

908

1,135

62.21%

9.01%

4.6%

171.4

3.1305

-0.14%

23.62%

tahvil bileşik faizi ortalama %9.01; 10 yıllık tahvil bileşik faizi ise ortalama %9.74

seviyesinden işlem gördü. Ertesi gün valörlü işlemlerde gösterge tahvilde işlem

gerçekleşmezken,

10

yıllık

tahvilde

ortalama

faiz

%9.73

oldu.

Fonlama

maliyetindeki düşüş eğilimi sebebiyle gösterge tahvil faizinde de düşüş beklentimizi

koruyoruz. Daha uzun vadelerde ise TL’deki dalgalanma nedeniyle anlamlı bir yön

değişimi görmeyebiliriz. Gösterge tahvil bileşik faizinin bugün %8.90%-9.10

aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi 238 baz puanda. 2030 vadeli

USD cinsi Eurobond bu sabah $170.8 fiyat ile işlem görüyor. Fed Başkanı Yellen’ın

konuşmasının ardından ABD 10 yıllık tahvil faizi bu sabah %1.62 seviyesinde,

Almanya 10 yıllık tahvil faizi ise -%0.06 ile işlem görüyor. Bugün de Eurobond

DEĞERLEME TABLOSU

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2015

2016T

F/K

10.7

10.2

FD/FVAÖK

8.2

8.4

F/DD (Bankalar)

0.9

0.7

Satış Büyümesi

10%

11%

FVAÖK Büyümesi

26%

-3%

Kar Büyümesi (Banka dışı)

10%

-11%

Kar Büyümesi (Banka)

-3%

28%

Kar Büyümesi (Toplam)

5%

5%

faizler yatay seyrederken, işlem hacmi de düşük kalmaya devam etti. Gösterge

194,442

60,322

2017T

8.2

6.9

0.6

16%

22%

34%

12%

23%

fiyatlarındaki yatay seyrin devamını bekliyoruz.

Döviz Piyasası: Cuma gününün büyük kısmında sıkışık bir seyir izleyen USD/TL

kurunda Fed Başkanı Yellen’in Jackson Hole konuşmasının ardından oynaklığın

arttığını gördük.

Cuma günü öğleden sonra 2.9250 seviyesine kadar gerileyen

USD/TL kuru gece saatlerinde 2.96’ya yakın işlem gördü. Fed iletişiminin Eylül’de

faiz artırımı olasılığını güçlendirecek şekilde gelişmeye devam etmesi TL’yi hafif de

olsa baskı altında bırakabilir. Ancak USD’nin dünya para birimleri geneli karşısında

olduğu gibi TL’ye karşı izleyeceği seyirde kısa vadede belirleyici olacak etken Cuma

günü ABD’de yayımlanacak istihdam verileri. USD/TL’de 2.93 ve 2.9150 destek,

2.96 ve 2.98 seviyeleri direnç. Yellen ve Fischer’in açıklamalarının ardından

SEKTÖR & ŞİRKET HABERLERİ

Mardin Çimento (MRDIN, EP): 2 numaralı klinker fırını 26 Ağustos

tarihinde faaliyete geçmiştir (Olumlu)

Sabancı Holding (SAHOL, EÜ): Enerjisa 2016-2020 döneminde

EUR/USD paritesi 1.12 seviyesine geri çekilirken, USD/JPY paritesi ise 102.25

seviyesinde işlem görüyor. Bu hafta Cuma günü yayımlanacak ABD istihdam raporu

öncesinde Fed üyelerinin açıklamaları takip edilecek. Eylül ayı toplantısını “canlı”

tutacak bir iletişim USD’yi hafif desteklemeye devam edecektir.

elektrik dağıtımına yaklaşık 4.5 milyar lira yatırım yapacak Nötr.

Emtia: Altının ons fiyatında Cuma günü Jackson Hole konuşmalarının etkisiyle sert

Bim Birleşik Mağazalar (BIMAS, EP): BIM hisse alım programı

hareketler gördük. Gün içinde US$ 1,318-1,342 aralığında işlem gören altın fiyatı bu

çerçevesinde 26 Ağustos’ta 50,65 – 50,75 TL fiyat aralığından 82,178

sabah USD’deki değerlenmenin ve ABD tahvil faizlerinde gözlenen hafif yükselişin

adet hisse satın aldı.(+)

ektisiyle US$ 1,320’nin hemen altında seyrediyor. Öte yandan, CFTC verileri

Havacılık sektörü: Rusya, Turkiye’ye charter seferlerin başlamasını

spekülatörlerin altın kontratlarındaki net uzun pozisyonunu geçen hafta artırdığını

öngören kararnameyi imzaladı

gösteriyor. Yatırımcıların altına dayalı ürünlere mevcut seviyelerde sınırlı ilgi

Tüpraş (TUPRS, EÜ): Fitch, Tüpraş'ın notlarını teyit etti, görünümü ise

gösterdiği, ancak mevcut pozisyonlarını korumalarının fiyatı kısmen de olsa

negatif olarak revize etti

desteklediği düşünülebilir. USD’deki güçlü seyir korunursa altında US$ 1,310/ons

Brisa (BRISA, EP): Üretim faaliyetinin geçici süreyle durdurulması

seviyesindeki desteğin test edilebileceği beklentisindeyiz

Lokman Hekim (LKMNH, EÜ): İki yatırımcı, Lokman Hekim hisseleri

ilgili olarak MKK'ya basvurdu

EKONOMİ HABERLERİ

Rusya’dan Tarifeli Uçuşlar: Rusya’nın Türkiye’ye uyguladığı tarifeli uçuş

yasağını kaldıran kararnameyi Rusya Başbakanı Medvedev onayladı.

tarifeli uçuşların devamını bekliyoruz.

.

Böylece

Başbakan yardımcısı Mehmet Şimşek’e

göre Rus turistlerin yaklaşık %90’ı tarifeli uçuşlarla Türkiye’ye geliyor. Bu haberin

pozitif etkisinin 2017 turizm gelirine yansımasını bekleriz.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : [email protected]

1

GÜNE BAŞLARKEN

29 Ağustos 2016

PİYASALARA BAKIŞ

BİST : FED Başkan Yardımcı Fischer’ın Cuma günü şahin tonda yorumlarını sürdürmesi sonrası faiz artırım

beklentilerinin yükselmesi ABD hisse piyasaları günü düşüşle tamamladı. Türkiye ETF’i BİST kapanışı sonrasında %1.7

oranında geriledi. FED kaynaklı beklentiler Asya piyasalarında da baskıya neden olurken, MSCI Gelişmekte Olan

Piyasalar endeksi %0.7 oranında gerilemiş durumda. Haftaya başlarken artan FED faiz artırım beklentilerinin de

etkisiyle BİST-100 endeksinde satıcılı açılış öngörüyoruz. Endekste haftalık bazda 77,300-78,000 bölgesi direnç olmak

üzere geri çekilmelerde ilk aşamada 76,200-75,900 destek bölgesi ön plana çıkabilir. Bugün Londra hisse piyasasının

tatil nedeniyle ve yarın 30 Ağustos Zafer Bayramı paralelinde BİST’in işleme kapalı olması işlem hacminin haftanın ilk

işlemlerinde Borsa İstanbul’da düşük kalmasını sağlayabilir.

Tahvil Piyasası: Cuma günü Jackson Hole toplantısı öncesinde tahvil piyasasında faizler yatay seyrederken, işlem

hacmi de düşük kalmaya devam etti. Gösterge tahvil bileşik faizi ortalama %9.01; 10 yıllık tahvil bileşik faizi ise ortalama

%9.74 seviyesinden işlem gördü. Ertesi gün valörlü işlemlerde gösterge tahvilde işlem gerçekleşmezken, 10 yıllık

tahvilde ortalama faiz %9.73 oldu. TCMB piyasayı 113.3 milyar TL fonlarken ortalama fonlama maliyeti %7.92 oldu.

TCMB’nin bugün 13 milyar TL repo dönüşü bulunuyor.

Fonlama maliyetindeki düşüş eğilimi sebebiyle gösterge tahvil faizinde de düşüş beklentimizi koruyoruz. Daha uzun

vadelerde ise TL’deki dalgalanma nedeniyle anlamlı bir yön değişimi görmeyebiliriz. Gösterge tahvil bileşik faizinin

bugün %8.90%-9.10 aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi 238 baz puanda. 2030 vadeli USD cinsi Eurobond bu sabah $170.8

fiyat ile işlem görüyor. Fed Başkanı Yellen’ın konuşmasının ardından ABD 10 yıllık tahvil faizi bu sabah %1.62

seviyesinde, Almanya 10 yıllık tahvil faizi ise -%0.06 ile işlem görüyor. Bugün de Eurobond fiyatlarındaki yatay seyrin

devamını bekliyoruz.

Döviz Piyasası: Cuma gününün büyük kısmında sıkışık bir seyir izleyen USD/TL kurunda Fed Başkanı Yellen’in

Jackson Hole konuşmasının ardından oynaklığın arttığını gördük. Yellen’in faiz artırımı için koşulların son aylarda daha

destekleyici hale geldiğine işaret eden açıklamaları ilk etapta ileriye dönük bir güçlü sinyal olarak algılanmadı. Ancak

daha sonra Başkan Yardımcısı Fischer’in bir mülakatta Yellen’in sözlerinin Eyül/Aralık’ta faiz artırımına gidilmesiyle

uyumlu olduğunu belirtmesi, piyasadaki algının şahince yönde değişmesine yol açtı. Cuma günü öğleden sonra 2.9250

seviyesine kadar gerileyen USD/TL kuru gece saatlerinde 2.96’ya yakın işlem gördü. Fed iletişiminin Eylül’de faiz

artırımı olasılığını güçlendirecek şekilde gelişmeye devam etmesi TL’yi hafif de olsa baskı altında bırakabilir. Ancak

USD’nin dünya para birimleri geneli karşısında olduğu gibi TL’ye karşı izleyeceği seyirde kısa vadede belirleyici olacak

etken Cuma günü ABD’de yayımlanacak istihdam verileri. USD/TL kurunun yarınki Zafer Bayramı tatili öncesinde,

İngiltere’de piyasaların bugün kapalı olmasının de etkisiyle nispeten dar bir bantta hareket edeceği beklentisindeyiz.

USD/TL’de 2.93 ve 2.9150 destek, 2.96 ve 2.98 seviyeleri direnç.

Yellen ve Fischer’in açıklamalarının ardından piyasalarda Fed’in Eylül’de faiz artırımına gitmesine verilen olasılığın

%42’ye, faiz artırımının yıl içinde gelmesine verilen olasılığın ise %65’e yükseldiği gözleniyor. USD ise gelişmiş ülke

para birimleri karşısında destek bulmuş durumda. EUR/USD paritesi 1.12 seviyesine geri çekilirken, USD/JPY paritesi

ise 102.25 seviyesinde işlem görüyor. Bu hafta Cuma günü yayımlanacak ABD istihdam raporu öncesinde Fed üyeleri

Rosengren, Evans, Kashkari , Mester ve Lacker’in açıklamaları takip edilecek. Eylül ayı toplantısını “canlı” tutacak bir

iletişim USD’yi hafif desteklemeye devam edecektir. Ancak önümüzdeki günlerde USD’de Fed beklentilerine dayalı sert

bir değerlenme görmeyi beklemiyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

29 Ağustos 2016

Emtia: Altının ons fiyatında Cuma günü Jackson Hole konuşmalarının etkisiyle sert hareketler gördük. Gün içinde US$

1,318-1,342 aralığında işlem gören altın fiyatı bu sabah USD’deki değerlenmenin ve ABD tahvil faizlerinde gözlenen

hafif yükselişin ektisiyle US$ 1,320’nin hemen altında seyrediyor. Altın fiyatlarında gözlenen zayıf seyre karşın,

yatırımcıların ABD’de işlem gören altına dayalı fonlardaki (ETF) pozisyonlarını koruduğu gözleniyor. Öte yandan, CFTC

verileri spekülatörlerin altın kontratlarındaki net uzun pozisyonunu geçen hafta artırdığını gösteriyor. Yatırımcıların altına

dayalı ürünlere mevcut seviyelerde sınırlı ilgi gösterdiği, ancak mevcut pozisyonlarını korumalarının fiyatı kısmen de

olsa desteklediği düşünülebilir. USD’deki güçlü seyir korunursa altında US$ 1,310/ons seviyesindeki desteğin test

edilebileceği beklentisindeyiz

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

29 Ağustos 2016

TEKNİK ANALİZ

KISA VADELİ DİRENÇ BÖLGE ÖN PLANDA KALMAYA DEVAM EDİYOR…

Cuma gününe yatay eğilimle başlayan BİST100 endeksinde sıkışık eğilimle geçen günde kapanışa yakın etkili olan

alımlarla kapanış %0.4’lük yükselişle 77,119 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %16 azalarak

2.663 milyonTL olarak gerçekleşti. BİST100 endeksine dahil 49 hisse değer kazandı, 46 hisse ise değer kaybetti.

BİST100 endeksinin güne satıcılı eğilimle başlamasını öngörüyoruz. Kısa vadeli direnç bölge 77,300-78,000 aralığına

yaklaşan endekste bu bölge altında zayıf açılış gerçekleştirmesini beklemekteyiz. Açılış sonrası işlemlerde 77,300

direnç bölgesi altında 76,200-75,900 aralığına yönelik geri çekilme görülebilir. Haftanın ilk yarısında belirttiğimiz kısa

vadeli direnç bölgenin ön planda kalmasını beklerken, bu bölge altında 75,900 ve 74,900 destek bölgelerine yönelik

baskı etkili olabilir. Haftaya başlarken 74,900-78,000 işlem bandının öne çıktığını düşündüğümüz endekste, kısa vadeli

görünümde baskının azalması adına ise 78,000 direnç bölgesinin aşılması gerektiğini düşünmekteyiz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

29 Ağustos 2016

VİOP TEKNİK ANALİZ

VİOP Endeks30 Ağustos Kontratı

Güne yatay seyirle başlayan kontrat günün büyük bölümünde zayıf seyretti ancak günün son saatinde gelen sert

alımlarla günü %0.6 artışla 94.950 seviyesinden kapattı. Kısa vadeli alçalan trend altında hareket eden kontratta 95.700

bu trend direnci olarak takip ediliyor, aşılması halinde alımlar güçlenebilir. 95.000 gün içi pivot seviye iken 94.00093.500 destek bölgesi olarak takip edilebilir. Geçtiğimiz hafta genel itibariyle zayıf seyreden kontratta son alımlarla

sıkışma oluştu, bu aşamada 95.700-93.500 bandı kısa vadeli yön tayini açısından kritik olacaktır. Kontratın güne kısmi

satışlarla güne başlamasını bekliyoruz. Vade kapanışına 2 gün kala pozisyonların büyük oranlar taşındığını görüyoruz,

bu nedenle Ekim vade kontratında görece daha dengeli hareketler izlenebilir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

29 Ağustos 2016

SEKTÖR VE ŞİRKET HABERLERİ

Mardin Çimento (MRDIN, EP, Fiyat: 3.92TL, Piyasa Değeri TL429mn): Şirketin 24 Haziran 2016 tarihinde yapılan özel

durum açıklaması ile duruş bildiriminde bulunduğu 2 numaralı klinker fırınının 26 Ağustos tarihinde yeniden faaliyete

geçmesine karar verilmiştir. Hatırlanacak olursa eğer, Mardin Çimento, olumsuz piyasa koşulları ve yüksek klinker

stokları nedeniyle 2.fırındaki üretim sürecinin 60 gün boyunca durdurulacağını açıklamıştı. Hatırlanacağı üzere, 1.fırın

Ekim 2014’ten beri çalışmamaktadır. Haberin hisse etkisini olumlu olarak değerlendiriyoruz.

Sabancı Holding (SAHOL, EÜ, Fiyat:9.20TL, Piyasa Değeri TL18,772mn): Enerjisa CEO’su Kıvanç Zaimler, dağıtım

şirketlerinde 2011- 2015 yıllarını kapsayan dönemde master planlarını %100 gerçekleşme ile uyguladıklarını ve 20162020 yıllarını kapsayan dönemde elektrik dağıtımına yaklaşık 4.5 milyar lira yatırım yapacaklarını söyledi. Şirket’in 2016

yılında 12.5mlr TL ciroya ulaşması öngörülüyor. Nötr.

Bim Birleşik Mağazalar (BIMAS, EP, Fiyat:50.80TL, Piyasa Değeri TL15,423mn): BIM, 22 Temmuz 2016 tarihli

Yönetim Kurulu kararı ile yürürlükte bulunan pay geri alım programı kapsamında, 26 Ağustos 2016 tarihinde 50,65 50,75TL fiyat aralığından 82.178 adet hisse satın almıştır. Bu işlemle BIM’in, şirket sermayesindeki payı % 0,0271

olmuştur.

Lokman Hekim (LKMNH, EÜ, Fiyat:3.19TL, Piyasa Değeri TL77mn): Açıklamaya göre, üç yatırımcı sermayenin

%0.8’ine denk gelen 191bin hisseyi Borsada satışa konu edilebilmesi amacıyla Merkezi Kayıt Kuruluşu'na başvurdu.

Olumsuz

Brisa (BRISA, EP, Fiyat:6.94TL, Piyasa Değeri TL2,118mn): İzmit fabrika stok seviyesini ayarlamak üzere ,

27.08.2016 Cumartesi saat 00:00'dan , 01.09.2016 Perşembe saat 00:00'a kadar 5 gün süreyle ( 1 günü resmi tatil

olmak üzere ) üretime ara verilmesine karar verilmiştir. Hafif olumsuz

Tüpraş (TUPRS, EÜ, Fiyat:57.25TL, Piyasa Değeri TL14,336mn): Fitch Ratings, Tüpraş'ın Uzun Vadeli Yabancı Para

Cinsinden ve Yerel Para Cinsinden notunu (yatırım yapılabilir seviye olan) 'BBB-' olarak, ulusal uzun dönem notunu ise

'AA+(tur)' olarak teyit etmiş olup, görünümü ise "negatif" olarak revize etmiştir.

Havacılık sektörü: Rusya Başbakanı Medvedev, Türkiye ile Rusya arasında charter seferlerin başlamasını öngören

kararnameyi imzaladı. Haberi havacılık hisseleri açısından hafif olumlu karşılıyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

29 Ağustos 2016

KURUMSAL İŞLEMLER

26.08.2016

1

2

3

4

5

6

7

8

9

10

11

12

13

Şirket

Isbir Holding

Aselsan

Cemtas

San-El Elektrik

Bim Birlesik Magazalar

Alarko Carrier

Hektas

Aselsan

Ulusoy Elektrik

Bastas Baskent Cimento

Garanti Y.O.

Aksu Enerji

Avod Gida

BIST Kodu

ISBIR

ASELS

CEMTS

SANEL

BIMAS

ALCAR

HEKTS

ASELS

ULUSE

BASCM

GRNYO

AKSUE

AVOD

Tarih

01.09.2016

26.09.2016

30.09.2016

30.09.2016

07.11.2016

30.11.2016

30.11.2016

01.12.2016

15.12.2016

ARAŞTIRMA

Hisse

Başına

Brüt (TL)

1.00

0.03

0.04

0.05

0.50

4.12

0.27

0.02

0.17

0.18

0.01

Brüt

Tem ettü Brüt Tem ettü

Verim i Dağıtım ı (TL)

1%

0%

1%

3%

1%

11%

7%

0%

2%

7%

1%

Bedelli

(%)

55

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

0.6

111.00

1000.0

9.38

101.0

2.72

13.2

1.79

303.6

51.15

10.8

37.74

75.9

3.67

1000.0

9.38

40.0

6.95

131.6

2.58

32.0

0.58

100

8.4

9.14

45.0

1.11

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Referans

Fiyat (TL)

7

GÜNE BAŞLARKEN

29 Ağustos 2016

TAVSİYE LİSTESİ

26.08.2016

Hisse

Temel Kapanış

Tavsiye

(TL)

EÜ

EP

EÜ

EÜ

EP

EP

7.99

7.78

9.06

4.88

4.36

3.61

1.42

EÜ

EP

EÜ

EP

5.03

18.88

1.95

1.70

Özkaynak Get.

Artış

Piyasa Değeri

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2016T

10.30

10.20

6.00

5.50

4.10

1.60

29%

13%

23%

26%

14%

13%

10,894

11,138

3,860

7,485

3,715

5,349

992

68.7

282.7

99.7

60.3

43.9

32.1

3.3

5.9

7.4

4.1

6.0

4.9

5.8

6.3

5.3

6.7

3.7

5.5

4.3

5.1

5.5

0.70

1.05

0.52

0.63

0.58

0.61

1.01

0.62

0.92

0.46

0.58

0.51

0.55

0.87

12.6%

15.2%

13.6%

10.9%

12.5%

11.2%

17.0%

6.20

22.00

2.40

2.00

23%

17%

23%

18%

737

759

203

290

0.3

0.2

0.1

0.1

14.4

20.3

8.3

11.0

11.7

14.2

6.2

8.9

2.85

5.20

1.42

0.66

2.54

4.48

1.27

0.62

20.8% 23.0%

27.4% 29.7%

19.0% 22.0%

6.0%

7.0%

Hedef Fiyat*

F/K

F/DD

2017T 2016T 2017T 2016T 2017T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Aksigorta

Anadolu Sigorta

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

AKGRT

ANSGR

Hisse

Holdingler

Koç Holding

Sabancı Holding

Şişe Cam

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

Halk GYO

İş GYO

Özak GYO

Sinpaş GYO

Torunlar GYO

EKGYO

HLGYO

ISGYO

OZKGY

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Arçelik

Aselsan

Aygaz

Bagfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çelebi

Çimsa

Datagate Bilgisayar

Doğuş Otomotiv

DO&CO

Eczacıbaşı İlaç

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Kordsa Global

Logo

Lokman Hekim

Mardin Çimento

Migros

Odas Enerji

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

Vestel Elektronik

Yatas

Zorlu Enerji

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CLEBI

CIMSA

DGATE

DOAS

DOCO

ECILC

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

KORDS

LOGO

LKMNH

MRDIN

MGROS

ODAS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

VESTL

YATAS

ZOREN

BİST-100

XU100

Temel Kapanış

Artış

Piyasa Değeri

Ort.

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EP

EÜ

EP

13.15

9.20

3.52

14.81

12.05

3.57

13%

31%

1%

11,367

6,399

2,460

19.4

20.9

5.1

9.4

6.4

11.1

Temel Kapanış

Artış

Piyasa Değeri

Ort.

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EÜ

EÜ

EÜ

EÜ

EP

EÜ

2.94

0.87

1.62

2.43

0.60

4.46

3.50

1.31

2.00

3.50

0.70

5.88

19%

51%

23%

44%

17%

32%

3,808

234

469

207

123

760

32.0

0.8

1.3

0.4

0.5

1.2

8.5

5.5

9.6

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

35,079

31,050

6,896

-5%

-40%

5%

F/K

FD/FVAÖK

2016T 2017T 2016T 2017T

6.6

11.4

2.7

5.3

3.5

Ort.

Temel Kapanış

Artış

Piyasa Değeri

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EP

EP

EÜ

EP

EÜ

EP

EP

EP

EP

EP

EP

EP

EP

EP

EÜ

EÜ

EP

EÜ

EÜ

EP

EP

EÜ

EP

EP

EP

EÜ

EÜ

EP

EP

EÜ

EÜ

EP

EÜ

EÜ

EP

EÜ

EA

EÜ

EÜ

EP

EP

EP

EP

EP

EP

EÜ

EP

EÜ

EÜ

EÜ

EP

EÜ

EÜ

EP

F/K

2016T 2017T

6.2

13.5

2.0

6.4

1.6

2.1

7.1

9.6

14.0

13.2

56.8

6.6

F/DD

Trailing

6.6

10.4

10.8

18.7

3.8

4.0

FD/FVAÖK

F/K

2016T

12.7%

14.7%

13.4%

11.0%

12.8%

11.4%

16.8%

1.2

0.8

0.6

0.6

0.3

0.5

FD/Satış

2017T 2016T 2017T 2016T 2017T

6.08

18.40

13.20

0.95

2.48

2.17

21.68

9.41

11.19

10.72

3.35

50.80

13.60

6.94

5.84

38.58

20.08

15.10

12.80

10.21

208.50

3.52

4.48

4.67

33.34

5.16

6.94

1.43

6.87

44.94

3.19

3.92

17.55

8.05

104.60

4.55

12.12

4.03

5.67

11.75

7.22

10.04

5.15

7.64

22.88

2.52

6.00

87.45

57.25

21.56

3.88

7.32

3.09

1.60

6.80

22.31

16.75

1.00

3.20

2.30

20.90

10.70

13.50

13.90

2.80

60.25

17.60

8.78

6.95

45.89

25.00

19.00

26.40

12.40

315.00

4.20

5.31

5.14

38.60

7.20

10.40

1.51

6.84

61.70

5.03

4.75

20.60

12.18

115.25

4.54

12.15

4.83

6.45

14.50

8.57

12.90

5.70

8.50

26.60

2.74

6.65

100.00

77.50

24.00

4.20

7.80

4.04

1.90

12%

21%

27%

5%

29%

6%

-4%

14%

21%

30%

-16%

19%

29%

27%

19%

19%

24%

26%

106%

21%

51%

19%

19%

10%

16%

40%

50%

5%

0%

37%

58%

21%

17%

51%

10%

0%

0%

20%

14%

23%

19%

28%

11%

11%

16%

9%

11%

14%

35%

11%

8%

7%

31%

19%

183

3,714

861

236

518

328

4,994

3,208

1,144

164

114

5,257

185

722

285

3,345

166

695

44

766

693

658

6,414

5,571

3,988

587

132

380

456

383

26

146

1,065

131

856

2,326

423

1,030

263

1,455

911

7,529

2,423

299

3,900

799

7,158

1,591

4,887

2,513

163

837

45

409

0.3

1.9

0.5

2.5

2.1

1.4

10.1

4.2

1.5

2.9

1.4

17.6

1.5

0.8

0.4

5.6

1.0

0.7

0.4

5.7

0.8

3.2

8.0

23.7

6.0

12.2

0.4

21.3

4.3

0.8

0.6

0.2

2.7

2.5

3.7

17.9

8.0

8.1

1.7

12.5

12.9

15.4

154.7

9.4

8.6

4.5

7.7

1.7

40.1

6.7

0.1

19.0

0.4

9.5

14.3

7.6

32.9

9.0

75.1

2.2

18.1

14.7

5.7

11.6

47.9

22.4

27.2

9.9

7.5

32.0

9.6

8.7

5.1

10.4

20.7

9.6

14.5

13.3

13.6

8.0

7.8

20.3

9.0

21.8

9.6

10.2

35.9

23.9

24.7

16.4

6.8

11.0

9.1

6.5

9.6

15.3

13.1

5.4

12.5

14.4

6.8

31.0

9.1

34.1

12.6

-

10.6

7.5

25.4

8.4

20.3

11.9

15.7

13.1

7.9

7.5

27.9

18.0

18.8

8.3

7.0

26.0

8.2

7.0

4.2

8.7

17.8

14.6

14.4

13.1

13.3

7.4

2.1

16.2

10.4

16.8

8.5

7.8

22.8

23.9

24.5

17.5

15.4

6.4

9.8

5.3

5.5

8.5

4.5

11.1

11.0

7.9

10.1

12.7

6.5

27.1

8.3

34.1

7.5

-

77,120

92,184

20%

167,365

1,312

10.2

8.2

8.4

7.7

8.0

6.4

17.3

8.6

5.8

10.1

14.0

10.3

8.0

5.3

14.5

5.9

8.7

6.6

10.1

5.7

7.7

9.7

11.1

6.5

17.7

5.9

7.3

8.9

4.0

5.3

8.0

6.7

15.2

4.4

9.7

7.9

12.5

17.1

11.4

5.6

9.1

4.9

4.6

5.6

39.2

9.9

10.8

7.0

5.0

10.5

6.8

17.8

6.6

5.7

4.6

14.2

6.9

7.3

7.6

6.2

13.3

6.3

5.2

9.1

11.5

10.0

6.2

4.4

11.8

5.0

7.6

5.9

8.7

5.2

5.5

7.8

10.8

5.4

14.7

5.8

6.8

8.0

3.7

4.7

6.9

6.0

12.2

3.7

7.6

6.7

13.7

16.0

11.7

8.9

5.0

7.9

3.9

4.6

5.1

8.7

8.4

8.2

5.8

4.7

9.3

5.8

15.2

6.2

5.4

3.7

11.2

1.0

2.3

1.3

1.7

2.1

1.6

1.0

1.1

2.8

0.5

1.1

0.3

0.7

0.2

1.7

2.1

1.6

1.1

2.2

0.2

0.4

0.6

1.2

0.9

1.3

0.8

0.6

0.1

1.2

0.9

6.4

0.6

2.8

0.4

1.6

2.1

1.7

0.6

1.4

0.8

2.0

0.5

1.8

1.1

1.5

1.0

1.1

1.8

1.5

0.6

2.4

2.0

0.5

0.5

6.0

0.9

2.2

1.2

1.6

1.8

1.2

1.0

1.0

2.4

0.5

0.9

0.3

0.6

0.1

1.5

2.0

1.4

1.0

1.8

0.2

0.4

0.5

1.1

0.9

1.2

0.7

0.5

0.1

1.1

0.8

5.3

0.6

2.3

0.4

1.6

2.0

1.5

0.4

1.3

0.7

1.7

0.5

1.7

0.9

1.3

0.8

0.9

1.7

1.4

0.4

2.1

1.9

0.4

0.4

4.8

*: 12 Aylık, **: 6 aylık, (mn ABD$), EÜ: Endeks Üzeri, EP: Endekse Paralel, EA: Endeks Altı, GG: Gözden Geçiriliyor

*: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

29 Ağustos 2016

VERİ AKIŞI

29 Ağustos Pazartesi

10:00 – Türkiye Ekonomik Güven Endeksi (Ağustos) – Önceki Veri: 95.7 / Beklenti: m.d.

15:30 – ABD Kişisel Gelir (Temmuz) – Önceki Veri: %0.2 / Beklenti: %0.4

15:30 – ABD Kişisel Tüketim (Temmuz) – Önceki Veri: %0.4 / Beklenti: %0.3

15:30 – ABD Çekirdek PCE (Aylık) (Temmuz) – Önceki Veri: %0.1 / Beklenti: %0.1

15:30 – ABD Çekirdek PCE (Yıllık) (Temmuz) – Önceki Veri: %1.6 / Beklenti: %1.5

30 Ağustos Salı

02:50 – Japonya Perakende Satışları (Yıllık) (Temmuz) – Önceki Veri: %-1.3 / Beklenti: %-0.9

12:00 – AB Ekonomik Güveni (Ağustos) – Önceki Veri: 104.6 / Beklenti: 104.2

12:00 – AB Tüketici Güveni (Ağustos) – Önceki Veri: -8.5 / Beklenti: -8.5

15:00 – Almanya TÜFE (Aylık) (Ağustos) – Önceki Veri: %0.3 / Beklenti: %0.1

17:00 – ABD Tüketici Güveni (Ağustos) – Önceki Veri: 97.3 / Beklenti: 97.0

31 Ağustos Çarşamba

10:00 – Türkiye Ticari Denge (Temmuz) – Önceki Veri: -6.56mlr$ / Beklenti: m.d.

10:15 – FED Üyesi Rosengren Konuşacak

11:00 – Türkiye Turist Sayısı (Yıllık) (Temmuz) – Önceki Veri: %-40.9 / Beklenti: m.d.

12:00 – AB İşsizlik Oranı (Temmuz) – Önceki Veri: %10.1 / Beklenti: %10.0

12:00 – AB TÜFE Beklentisi (Yıllık) (Ağustos) – Önceki Veri: %0.2 / Beklenti: %0.3

12:00 – AB Öncü Çekirdek TÜFE (Yıllık) (Ağustos) – Önceki Veri: %0.9 / Beklenti: %0.9

14:00 – ABD MBA Mortgage Başvuruları (26 Ağustos) – Önceki Veri: %-2.1 / Beklenti: m.d.

15:00 – FED Üyesi Kashkari Konuşacak

15:15 – ABD ADP İstihdam Değişimi (Ağustos) – Önceki Veri: 179bin / Beklenti: 173bin

16:45 – ABD Chicago PMI (Ağustos) – Önceki Veri: 55.8 / Beklenti: 54.0

17:00 – ABD Askıda Konut Satışları (Aylık) (Temmuz) – Önceki Veri: %0.2 / Beklenti: %0.8

17:30 – ABD DOE Ham Petrol Stokları (26 Ağustos) – Önceki Veri: 2.5M / Beklenti: m.d.

1 Eylül Perşembe

03:30 – Japonya İmalat PMI (Ağustos) – Önceki Veri: 49.6 / Beklenti: m.d.

04:00 – Çin İmalat PMI (Ağustos) – Önceki Veri: 49.9 / Beklenti: 49.9

04:00 – Çin İmalat-dışı PMI (Ağustos) – Önceki Veri: 53.9 / Beklenti: m.d.

04:45 – Çin Caixin İmalat PMI (Ağustos) – Önceki Veri: 50.6 / Beklenti: m.d.

05:00 – Japonya İmalat PMI (Ağustos) – Önceki Veri: m.d. / Beklenti: m.d.

10:00 – Türkiye İmalat PMI (Ağustos) – Önceki Veri: 47.6 / Beklenti: m.d.

10:50 – Fransa İmalat PMI (Ağustos) – Önceki Veri: 48.5 / Beklenti: 48.5

10.55 – Almanya İmalat PMI (Ağustos) – Önceki Veri: 53.6 / Beklenti: 53.6

11:00 – AB İmalat PMI (Ağustos) – Önceki Veri: 51.8 / Beklenti: 51.8

11:30 – İngiltere İmalat PMI (Ağustos) – Önceki Veri: 48.2 / Beklenti: 49.6

15:30 – ABD Tarım Dışı Verimlilik (2Ç) – Önceki Veri: %-0.5 / Beklenti: %-0.5

15:30 – ABD İşsizlik Başvuruları (27 Ağustos) – Önceki Veri: 261bin / Beklenti: m.d.

16:45 – ABD İmalat PMI (Ağustos) – Önceki Veri: 52.1 / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

29 Ağustos 2016

17:00 – ABD ISM İmalat (Ağustos) – Önceki Veri: 52.6 / Beklenti: 52.0

19:25 – FED Üyesi Mester Konuşacak

2 Eylül Cuma

12:00 – AB ÜFE (Aylık) (Temmuz) – Önceki Veri: %0.7 / Beklenti: %0.1

15:30 – ABD Tarım Dışı İstihdam (Ağustos) – Önceki Veri: 255bin / Beklenti: 180bin

15:30 – ABD Ortalama Saatlik Kazançlar (Aylık) (Ağustos) – Önceki Veri: %0.3 / Beklenti: %0.2

17:00 – ABD Fabrika Siparişleri (Temmuz) – Önceki Veri: %-1.5 / Beklenti: %1.9

17:00 – ABD Dayanıklı Mal Siparişleri (Temmuz) – Önceki Veri: %4.4 / Beklenti: m.d.

17:00 – ABD Sermaye Malı Sipparişleri (Savun. Ve Hava. hariç) (Temmuz) – Önceki Veri: %1.6 / Beklenti:

m.d.

20:00 – ABD Petrol Kuyu Sayısı – Önceki Veri: m.d. / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10

GÜNE BAŞLARKEN

29 Ağustos 2016

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

11