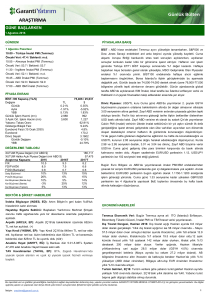

GÜNE BAŞLARKEN

30 Haziran 2016

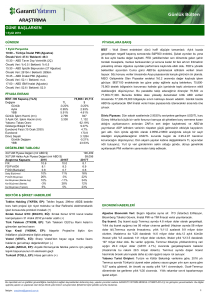

GÜNDEM

PİYASALARA BAKIŞ

30 Haziran Perşembe

10:00 – Türkiye Dış Ticaret Dengesi (Mayıs) – Önceki Veri: -4.21mlr$ /

Beklenti: -5.10mlr$

11:30 – İngiltere GSYH (Yıllık) (1Ç) – Önceki Veri: %2.0 / Beklenti:

%2.0

12:00 – AB Öncü Çekirdek TÜFE (Yıllık) (Haziran) – Önceki Veri: %0.8

/ Beklenti: %0.8

14:30 – ECB Toplantı Tutanakları Yayımlanacak

15:30 – ABD İşsizlik Başvuruları – Önceki Veri: 259bin / Beklenti:

267bin

16:45 – ABD Chicago PMI (Haziran) – Önceki Veri: 49.3 / Beklenti: 51.0

18:00 – BoE Başkanı Carney Konuşacak

20:30 – FED Üyesi Bullard Konuşacak

PİYASA EKRANI

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond

Döviz Sepeti

Günlük Değişim

YBB

TL

-0.28%

-1.41%

6.95%

3,859

3,825

76,712 / 26,511

$

0.39%

-0.50%

7.86%

1,334

1,325

63.19%

8.72%

4.6%

172.1

3.0592

-0.67%

4.79%

DEĞERLEME TABLOSU

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2015

2016T

F/K

10.7

9.6

FD/FVAÖK

7.9

7.2

F/DD (Bankalar)

0.9

0.7

Satış Büyümesi

10%

11%

FVAÖK Büyümesi

26%

9%

Kar Büyümesi (Banka dışı)

10%

4%

Kar Büyümesi (Banka)

-3%

21%

Kar Büyümesi (Toplam)

5%

11%

196,342

60,957

2017T

8.3

6.4

0.6

13%

13%

18%

14%

16%

SEKTÖR & ŞİRKET HABERLERİ

Emlak Konut GYO (EKGYO, EÜ): Emlak Konut GYO, Galatasaray

Spor Kulübü’nün sahip olduğu arsalar üzerinde birlikte proje geliştirmek

üzere protokol imzaladı.

Lokman Hekim (LKMNH, EÜ): Şirket, Ankara’da hastane alımı için

görüşmeler yaptığını açıkladı.

Şişe Cam (SISE, EP): Halka açık şirketler hakkında çıkan haberlere

ilişkin açıklama

Bankacılık Sektörü: BDDK Mayıs aylık verileri

BİST : Global hisse piyasaları toparlanma eğilimini dün de korudu. Brexit

referandumu öncesindeki kapanışına S&P500 endeksi 2% uzaklıkta bulunurken,

FTSE100 endeksi referandum öncesindeki kapanışını 0.3% oranında aşarak tüm

kayıplarını telafi etti. Dün itibariyle MSCI Türkiye endeksinin ise küresel risk alma

iştahından yeterince faydalanamadığını görüyoruz. Günlük bazda MSCI Türkiye

endeksi (0.01%), MSCI Gelişmekte Olan Piyasalar endeksinin 1.7% altında

performansa sahipti. Asya hisse piyasalarında toparlanma eğilimi bugün devam

ederken, MSCI Gelişmekte Olan Piyasalar endeksi 0.7% oranında primli. Global

tarafta veri trafiği zayıf, Brexit’in sonuçlarına ilişkin gelişmeler izlenmeye devam

ediliyor. Lokal tarafta ise Mayıs ayı ticaret dengesi verisi takip edilecek. Güne

başlarken BİST100 endeksinde yatay eğilim öngörüyoruz. Açılış sonrasında 77,000

bölgesinin aşılamaması gün içerisinde baskıya neden olabilir. Hafta başından bu

yana etkili olan tepki yükselişi eğilimi açısından 76,250 destek bölgesi günlük bazda

önem taşımaktadır.

Tahvil Piyasası: Dün küresel risk iştahındaki toparlanmayla tahvil piyasasında

alımlar momentum kaybetse de devam etti, faizlerde 10 baz puana civarında düşüş

görüldü. En çok işlem 450 milyon civarında nominal ile 24/07/2024 vadeli tahvilde

gerçekleşirken, gösterge tahvilde işlem hacmi 160 milyondu. Gösterge tahvilde bir

miktar kar satışı görülürken günü %8.75’te (+3bps); 10 yıllık tahvil bileşik faizi günü

%9.30’da (-10baz puan) tamamladı. Dün TCMB fonlama miktarı 102.8 milyar TL

iken, ortalama fonlama maliyeti %8.20 seviyesinde idi. Dün ayrıca TCMB Türk lirası

likidite yönetiminin etkin yürütülmesini desteklemek amacıyla daha önce nominal 9

milyar TL olarak belirlenen açık piyasa işlemleri portföy büyüklüğünün yıl sonu

itibarıyla nominal 14 milyar TL seviyesine yükselebileceğini açıkladı. TCMB’nin

bugün 10 mlr TL haftalık repo dönüşü bulunuyor.

Eurobond Piyasası: Dün küresel risk iştahındaki toparlanma ve oynaklığın

azalmasıyla Türkiye’nin 5 yıllık CDS primi 241 baz puana kadar geriledi. 10 yıldan

uzun vadeli USD cinsi Eurobondlarda ralli yaşandı. 2030 vadeli USD cinsi Eurobond

175.1$ fiyatla işlem görüyor. ABD’de 10 yıllık tahvil faizi ise bu sabah %1.51

seviyesinde. Diğer yandan Almanya 10 yıllık tahvil faizi de sıfırın altındaki seyrini

sürdürüyor. Eksi ve tarihi düşük faiz ortamının bir süre daha devam edeceği ve

getiri farkı sebebiyle Türkiye Eurobondlarının getiri arayışındaki yatırımcılar için

cazip olduğunu, 10 yıldan uzun vadeli USD cinsi Eurobond fiyatlarındaki yükselişin

bir süre daha devam edeceği görüşündeyiz.

Döviz Piyasası: USD/TL kuru dün günü düşüşle tamamlasa da TL, ZAR ve BRL

gibi benzer gelişmekte olan ülke para birimlerine göre nispeten zayıf performans

gösterdi. Yatırımcıların bayram tatili öncesinde TL cinsi varlıklarda pozisyon almaya

temkinli yaklaşacak olması haftanın kalanında TL’nin kazanımlarını sınırlayabilecek

bir etken olarak öne çıkarken, USD/TL kurunun 2.88 seviyesinden destek bulacağı

beklentisindeyiz. Bugün yurt içinde yayımlanacak Mayıs ayı dış ticaret dengesinin

USD/TL kuru üzerindeki etkisinin sınırlı olması beklenebilir. BoE Başkanı Carney’in

akşam saatlerinde yapacağı konuşma ise GBP’ye yön verdiği ölçüde, risk algısı

kanalıyla TL üzerinde de etki yaratabilir.

Emtia: Altının ons fiyatı dün US$ 1,310-1,330 aralığında işlem görmeye devam

ederek konsolidasyon hareketini sürdürdü. ABD’de işlem gören altına dayalı borsa

yatırım fonlarına ise girişlerin hız kesmeden korunduğunu gördük. Altının ons

fiyatının bir süre daha US$ 1,300-1,330/ons aralığında hareket etmeye devam

edebileceği düşüncesindeyiz. Altın fiyatı dün nispeten yatay seyrederken gümüş

%3’e yakın değer kazandı. Dün US$ 18.4/ons seviyesinin üzerine yükselen gümüş

bu sabah bu seviyenin hafif altında bulunuyor.

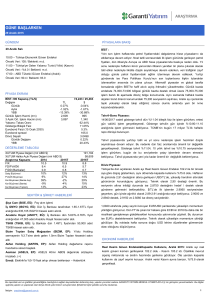

EKONOMİ HABERLERİ

Dış Ticaret Dengesi Beklentisi, Mayıs 2016: Mayıs ayı dış ticaret verisi bugün

günü saat 10’da açıklanacak. Mayıs dış ticaret açığı piyasa beklentisi 5.1 milyar

dolar ve bu beklentinin gerçekleşmesi durumunda, 12 aylık dış ticaret açığı

yaklaşık 58 milyar dolar olacak (Nisan – 59.5 milyar dolar). Bu durumda, Mayıs

itibariyle yıllıklandırılmış cari açığın 27.5 milyar dolar (GSYH 3.8%) civarında

gerçekleşmesini bekleriz (Nisan ayında bu rakam 28.5 milyar dolardı).

Rusya-Türkiye Normalleşme: Cumhurbaşkanı Erdoğan ve Rusya Devlet Başkanı

Putin, telefon görüşmesini yaptı. Cumhurbaşkanı Erdoğan’a İstanbul’daki terör

saldırısı nedeniyle taziyelerini ileten Putin, görüşme sonrasında ise ilişkilerin

normalleştirilmesi talimatı verdi. Putin, ayrıca Türkiye’ye seyahat yasağının

kaldırılacağını belirtti. İlişkilerin eski düzeye gelmesinin ekonomiye turizm kanalıyla

ağırlıklı olarak 2017’de yansıyacaktır. Ancak gıda ve diğer ihracat bakımından

olumlu etki daha kısa süre içinde de hissedilebilir.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : [email protected]

1

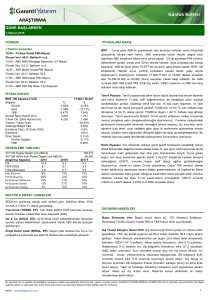

GÜNE BAŞLARKEN

30 Haziran 2016

PİYASALARA BAKIŞ

BİST : Global hisse piyasaları toparlanma eğilimini dün de korudu. Brexit referandumu öncesindeki kapanışına S&P500

endeksi 2% uzaklıkta bulunurken, FTSE100 endeksi referandum öncesindeki kapanışını 0.3% oranında aşarak tüm

kayıplarını telafi etti. Dün itibariyle MSCI Türkiye endeksinin ise küresel risk alma iştahından yeterince

faydalanamadığını görüyoruz. Günlük bazda MSCI Türkiye endeksi (0.01%), MSCI Gelişmekte Olan Piyasalar

endeksinin 1.7% altında performansa sahipti. Asya hisse piyasalarında toparlanma eğilimi bugün devam ederken,

MSCI Gelişmekte Olan Piyasalar endeksi 0.7% oranında primli. Global tarafta veri trafiği zayıf, Brexit’in sonuçlarına

ilişkin gelişmeler izlenmeye devam ediliyor. Lokal tarafta ise Mayıs ayı ticaret dengesi verisi takip edilecek. Güne

başlarken BİST100 endeksinde yatay eğilim öngörüyoruz. Açılış sonrasında 77,000 bölgesinin aşılamaması gün

içerisinde baskıya neden olabilir. Hafta başından bu yana etkili olan tepki yükselişi eğilimi açısından 76,250 destek

bölgesi günlük bazda önem taşımaktadır.

Tahvil Piyasası: Dün küresel risk iştahındaki toparlanmayla tahvil piyasasında alımlar momentum kaybetse de devam

etti, faizlerde 10 baz puana civarında düşüş görüldü. En çok işlem 450 milyon civarında nominal ile 24/07/2024 vadeli

tahvilde gerçekleşirken, gösterge tahvilde işlem hacmi 160 milyondu. Gösterge tahvilde bir miktar kar satışı görülürken

günü %8.75’te (+3bps); 10 yıllık tahvil bileşik faizi günü %9.30’da (-10baz puan) tamamladı. Dün TCMB fonlama miktarı

102.8 milyar TL iken, ortalama fonlama maliyeti %8.20 seviyesinde idi. Dün ayrıca TCMB Türk lirası likidite yönetiminin

etkin yürütülmesini desteklemek amacıyla daha önce nominal 9 milyar TL olarak belirlenen açık piyasa işlemleri portföy

büyüklüğünün yıl sonu itibarıyla nominal 14 milyar TL seviyesine yükselebileceğini açıkladı. TCMB’nin bugün 10 mlr TL

haftalık repo dönüşü bulunuyor.

Mevcut riskler doğrultusunda tahvil piyasasındaki fiyatlamaların diğer piyasalara göre bir miktar daha iyimser olduğunu

düşünmekteyiz. TCMB’nin ters repo işlem hacmini artıracak olması da tahvil piyasasına bir miktar destek olabilir. Ancak

piyasalardaki oynaklığın etkisiyle yer yer kar satışı ve faizlerde yükseliş görebiliriz. Gösterge tahvil bileşik faizinin bugün

%8.65-%8.85 aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Dün Küresel risk iştahındaki toparlanma ve oynaklığın azalmasıyla Türkiye’nin 5 yıllık CDS primi

241 baz puana kadar geriledi. 10 yıldan uzun vadeli USD cinsi Eurobondlarda ralli yaşandı. 2030 vadeli USD cinsi

Eurobond 175.1$ fiyatla işlem görüyor. ABD’de 10 yıllık tahvil faizi ise bu sabah %1.51 seviyesinde. Diğer yandan

Almanya 10 yıllık tahvil faizi de sıfırın altındaki seyrini sürdürüyor. Eksi ve tarihi düşük faiz ortamının bir süre daha

devam edeceği ve getiri farkı sebebiyle Türkiye Eurobondlarının getiri arayışındaki yatırımcılar için cazip olduğunu, 10

yıldan uzun vadeli USD cinsi Eurobond fiyatlarındaki yükselişin bir süre daha devam edeceği görüşündeyiz.

Döviz Piyasası: USD/TL kuru dün günü düşüşle tamamlasa da TL, ZAR ve BRL gibi benzer gelişmekte olan ülke para

birimlerine göre nispeten zayıf performans gösterdi. Yatırımcıların bayram tatili öncesinde TL cinsi varlıklarda pozisyon

almaya temkinli yaklaşacak olması haftanın kalanında TL’nin kazanımlarını sınırlayabilecek bir etken olarak öne

çıkarken, USD/TL kurunun 2.88 seviyesinden destek bulacağı beklentisindeyiz. Bugün yurt içinde yayımlanacak Mayıs

ayı dış ticaret dengesinin USD/TL kuru üzerindeki etkisinin sınırlı olması beklenebilir. BoE Başkanı Carney’in akşam

saatlerinde yapacağı konuşma ise GBP’ye yön verdiği ölçüde, risk algısı kanalıyla TL üzerinde de etki yaratabilir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

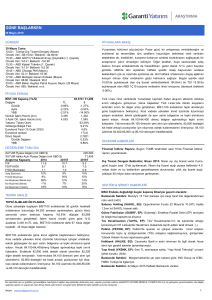

GÜNE BAŞLARKEN

30 Haziran 2016

Brexit kararının yarattığı ilk şokun atlatılmasıyla GBP ve EUR dün değer kazanmaya devam etti. Öte yandan,

referandum sonrasında güvenilir liman talebinin baskısıyla karşılaşan USD/JPY paritesinde kaydedilen yükseliş,

Japonya’da bu sabah yayımlanan zayıf sanayi üretimi verisinin de etkisiyle sınırlı kaldı. Dün 1.11’deki 200 günlük

ortalamasının üzerine yükselen EUR/USD paritesi bu sabah bu seviyenin üzerinde tutunamadı. EUR/USD paritesindeki

toparlanmanın düşük tempoda da olsa devam edeceği beklentisindeyiz. BoE Başkanı Carney’in bu akşam yapacağı

konuşmada Brexit kararı sonrasında BoE’nin atabileceği adımlara değinmesi durumunda Carney’in açıklamaları döviz

piyasası açısından günün öne çıkan gelişmesi olmaya aday.

Emtia: Altının ons fiyatı dün US$ 1,310-1,330 aralığında işlem görmeye devam ederek konsolidasyon hareketini

sürdürdü. ABD’de işlem gören altına dayalı borsa yatırım fonlarına ise girişlerin hız kesmeden korunduğunu gördük.

Altının ons fiyatının bir süre daha US$ 1,300-1,330/ons aralığında hareket etmeye devam edebileceği düşüncesindeyiz.

Altın fiyatı dün nispeten yatay seyrederken gümüş %3’e yakın değer kazandı. Dün US$ 18.4/ons seviyesinin üzerine

yükselen gümüş bu sabah bu seviyenin hafif altında bulunuyor.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

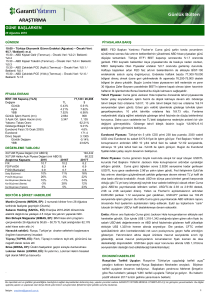

GÜNE BAŞLARKEN

30 Haziran 2016

TEKNİK ANALİZ

Tepki Yükselişi İvme Kaybedebilir…

Düne satıcılı eğilimle başlayan BİST100 endeksinde yaklaşık 1000 puanlık işlem bandında geçen dalgalı seyir

sonrasında kapanış %0.2’lik düşüşle 76,711 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %16 artarak 3.859

milyonTL oldu. 47 hisse değer kaybetti, 44 hisse değer kazandı.

BIST100 endeksinin güne yatay eğilimle başlamasını öngörmekteyiz. Açılış sonrasında endeksin 77,000 bölgesini

aşamaması halinde gün içerisinde geri çekilme 76,500-76,250 destek bölgesine yönelik görülebilir. Söz konusu destek

bölge aynı zamanda hafta boyunca endekste takip ettiğimiz tepki yükselişini kapsayan trende ilişkin destek seviyedir.

Dolayısıyla belirttiğimiz destek bölgedeki kırılmalar gün içi görünümde volatilite yaratacaktır. Trendin korunduğu

görünümde ise tepki yükselişi olarak değerlendirdiğimiz eğilim açısından öngördüğümüz dirençler 77,500-78,000

seviyeleridir.

BİST100 (TL, Günlük)

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

30 Haziran 2016

VİOP TEKNİK ANALİZ

VİOP Endeks30 Haziran Kontratı

Güne yatay seyirle başlayan kontrat gün içinde iyimser seyretti ve günü 95.050 seviyesinden kapattı. Kısa vadeli alçalan

kanal içinde dip oluşturan kontratta bu aşamada yükselişin devamı için 95.800-96.500 direnç bölgesi aşılmalı. Kontratta

94.300 ilk destek iken bu destek trade amaçlı pozisyonlar için stop-loss seviyesidir. Kontratta bugün vade sonu

olduğunu belirtelim. Ancak pozisyon değişimlerinin büyük oranla tamamlandığını belirtelim, gün sonu kapanışında

oynaklık izlenebilir. Kontratın güne yatay seyirle başlamasını bekliyoruz, yatırımcılar mevcut pozisyonların korunmasını

öneriyoruz.

Endeks30 – Haziran Kontratı (Günlük)

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

30 Haziran 2016

EKONOMİ HABERLERİ

Dış Ticaret Dengesi Beklentisi, Mayıs 2016: Mayıs ayı dış ticaret verisi bugün günü saat 10’da açıklanacak. Mayıs dış

ticaret açığı piyasa beklentisi 5.1 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, 12 aylık dış ticaret açığı

yaklaşık 58 milyar dolar olacak (Nisan – 59.5 milyar dolar). Bu durumda, Mayıs itibariyle yıllıklandırılmış cari açığın 27.5

milyar dolar (GSYH 3.8%) civarında gerçekleşmesini bekleriz (Nisan ayında bu rakam 28.5 milyar dolardı).

Rusya-Türkiye Normalleşme: Cumhurbaşkanı Erdoğan ve Rusya Devlet Başkanı Putin, dün 7 ay sonra ilk telefon

görüşmesini yaptı. Cumhurbaşkanı Erdoğan’a İstanbul’daki terör saldırısı nedeniyle taziyelerini ileten Putin, görüşme

sonrasında ise ilişkilerin normalleştirilmesi talimatı verdi. Putin, ayrıca Türkiye’ye seyahat yasağının kaldırılacağını

belirtti. Hatırlanacağı üzere, geçen yıl Kasım ayında bir Rus savaş uçağı Türkiye-Suriye sınırında düşürülmüş, bunun

ardından Rusya, Türkiye'ye ekonomik yaptırım uygulamaya başlamıştı. Bu yaptırımlardan, özellikle turizm, gıda ve

müteahhitlik hizmetleri sektörleri etkilenmişti. İlişkilerin eski düzeye gelmesinin ekonomiye turizm kanalıyla ağırlıklı

olarak 2017’de yansıyacaktır. Ancak gıda ve diğer ihracat bakımından olumlu etki daha kısa süre içinde de hissedilebilir.

İyimser senaryoda, 2017’de cari denge üzerinde 5 milyar dolar civarında bir iyileşme söz konusu olabileceğini

düşünüyoruz.

ŞİRKET HABERLERİ

Emlak Konut GYO (EKGYO, EÜ, Fiyat:2.83TL, Piyasa Değeri TL10,754mn): Emlak Konut GYO, Galatasaray Spor

Kulübü’nün sahip olduğu toplam ekspertiz değeri 508mn TL olan Florya'da bulunan 22,627 metrekare ve Riva'da

bulunan 1mn metrekare arsalar üzerinde birlikte proje geliştirmek üzere protokol imzaladı. Emlak Konut GYO

Galataray’ın projeden en az ekspertiz değeri kadar gelir garanti ediyor. Protokol'de Emlak Konut'un payı arsa gelirinin

%20’si olup Emlak Konut projede kontrollör ve ihale sürecini yürüten bir rol alacak. Emlak Konut arsaların ihale

sürecine 4Ç16’da veya 1Ç17’de başlamayı öngörüyor. Emlak Konut açısından arsa almadan yeni gelir elde

edebileceği bir modele başlamış olması açısından haberi olumlu olarak değerlendiriyoruz.

Lokman Hekim (LKMNH, EÜ, Fiyat:3.39TL, Piyasa Değeri TL81mn): Şirket, Ankara’daki Özel Akay Hastanesi’nin

alımı için görüşmeler yaptığını açıkladı. Açıklamaya göre, şirket, Özel Akay Hastanesi'ne ait bina hariç, ruhsat, kadro,

haklar, tüm sabit kıymetlerin 22,3 m TL + KDV bedel ve 24 ay vade ile ödenerek satın alınmasına ve hastane

binasının aylık 185.000 TL + KDV bedel ile 15 yıllığına kiralanmasına, binanın satılması halinde ön alım hakkının

şirkete verilmesine karar verilmiştir. Satın almanın onaylanması halinde Lokman Hekim’in toplam yatak sayısı %23

artarak 509’dan 630’a cıkacaktır. Böylece Lokman Hekim, Ankara'da özel hastaneler arasında yatak kapasitesi

açısından ilk sıraya yükselecektir. Haber olumlu.

Şişe Cam (SISE, EP, Fiyat:3.52TL, Piyasa Değeri TL6,688mn): Şişe Cam halka açık şirketlerin

halka açıklık

oranlarının arttırılması ile ilgili kısa vadede yatırımcıları ve piyasayı etkileyebilecek alınmış herhangi bir karar

bulunmadığını, bu konuda herhangi bir karar alınması durumunda kamuoyu ile paylaşılacağını açıklamıştır. Yorum:

Medyada son birkaç gündür, Trakya Cam’ın (TRKCM, EÜ) halka açıklık oranının artırılabileceğine dair haberler yer

almakta ve bu TRKCM hisseleri üzerinde baskı oluşturmaktaydı. Şişe Cam tarafından yapılan bu açıklayıcı haberin

TRKCM hisselerine olumlu yansıyabileceğini düşünüyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

30 Haziran 2016

Bankacılık Sektörü: BDDK’nın açıklamış olduğu aylık verilere göre,

•

Sektörün Mayıs 2016 net karı 2,944mn TL olarak gerçekleşti. Sektörün net karı aylık bazda %6 artarken, yıllık

bazda ise %13 artış gösterdi. Böylece 2Ç16’nın ilk 2 ayındaki ortalama net kar, 1Ç16’nın %5 üzerinde gerçekleşmiş

oldu. Sektörün Mayıs ayı verilerinde öne çıkan faktörler şunlardır:

o

Mevduat maliyetlerindeki gerileme ve kredi oranlarındaki sınırlı artış nedeniyle, sektörün kredi mevduat

makasında aylık bazda 30 baz puanlık iyileşme.

o

Yüksek temettü gelirleri

o

Komisyon gelirlerindeki olumlu performans (aylık bazda %12, yıllık bazda ise %17 artış)

o

Güçlü tahsilat performansı

o

TL’deki değer kaybı neticesinde artan genel karşılık giderleri

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

7

GÜNE BAŞLARKEN

30 Haziran 2016

KURUMSAL İŞLEMLER

Şirket

Bursa Cimento

Mardin Cimento

Petkim

Kutahya Porselen

Royal Hali

Gubre Fabrikalari

Isbir Holding

Aselsan

Cemtas

San-El Elektrik

Bim Birlesik Magazalar

Alarko Carrier

Hektas

Aselsan

Ulusoy Elektrik

Bastas Baskent Cimento

Garanti Y.O.

Aksu Enerji

Avod Gida

BIST Kodu

BUCIM

MRDIN

PETKM

KUTPO

ROYAL

GUBRF

ISBIR

ASELS

CEMTS

SANEL

BIMAS

ALCAR

HEKTS

ASELS

ULUSE

BASCM

GRNYO

AKSUE

AVOD

Tarih

27.06.2016

27.06.2016

27.06.2016

27.06.2016

28.07.2016

29.07.2016

01.09.2016

26.09.2016

30.09.2016

30.09.2016

07.11.2016

30.11.2016

30.11.2016

01.12.2016

15.12.2016

ARAŞTIRMA

Hisse

Başına

Brüt (TL)

0.14

0.37

0.32

0.05

0.11

0.10

1.00

0.03

0.04

0.05

0.50

4.12

0.27

0.02

0.17

0.18

0.01

Brüt

Tem ettü Brüt Tem ettü

Verim i Dağıtım ı (TL)

3%

9%

8%

1%

7%

2%

1%

0%

2%

2%

1%

11%

8%

0%

2%

7%

1%

Bedelli

(%)

55

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

105.8

4.94

109.5

3.93

1500.0

3.82

39.9

4.71

60.0

1.52

334.0

5.58

0.6

126.80

1000.0

9.46

101.0

2.19

13.2

1.90

303.6

56.40

10.8

38.50

75.9

3.46

1000.0

9.46

40.0

7.38

131.6

2.60

32.0

0.59

100

8.4

10.45

45.0

1.15

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

Referans

Fiyat (TL)

8

GÜNE BAŞLARKEN

30 Haziran 2016

TAVSİYE LİSTESİ

29.06.2016

Hisse

Temel Kapanış

Tavsiye

(TL)

EÜ

EP

EÜ

EÜ

EP

EP

8.14

7.60

8.60

4.42

4.54

3.93

1.31

EÜ

EP

EÜ

EP

4.91

19.04

1.90

1.70

Özkaynak Get.

Artış

Piyasa Değeri

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2016T

9.50

10.90

5.30

4.90

4.50

1.47

17%

27%

20%

8%

15%

12%

11,252

11,031

3,715

6,874

3,922

5,904

928

68.5

285.7

101.6

65.7

47.3

31.8

3.4

6.2

8.6

3.9

5.6

5.2

6.9

6.1

5.4

7.3

3.5

5.0

4.5

6.0

5.2

0.70

1.09

0.49

0.57

0.60

0.67

0.93

0.63

0.96

0.44

0.52

0.54

0.61

0.81

12.6%

13.4%

13.4%

10.6%

12.4%

10.0%

16.4%

6.20

22.00

2.40

2.00

26%

16%

26%

18%

730

776

201

294

0.2

0.3

0.2

0.1

14.1

20.4

8.1

11.0

11.4

14.3

6.0

8.9

2.78

5.25

1.38

0.66

2.48

4.52

1.24

0.62

20.8% 23.0%

27.4% 29.7%

19.0% 22.0%

6.0%

7.0%

Hedef Fiyat*

F/K

F/DD

2017T 2016T 2017T 2016T 2017T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Aksigorta

Anadolu Sigorta

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

AKGRT

ANSGR

Hisse

Holdingler

Koç Holding

Sabancı Holding

Şişe Cam

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

Halk GYO

İş GYO

Özak GYO

Sinpaş GYO

Torunlar GYO

EKGYO

HLGYO

ISGYO

OZKGY

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Arçelik

Aselsan

Aygaz

Bagfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çelebi

Çimsa

Datagate Bilgisayar

Doğuş Otomotiv

DO&CO

Eczacıbaşı İlaç

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Kordsa Global

Logo

Lokman Hekim

Mardin Çimento

Migros

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

Vestel Elektronik

Yatas

Zorlu Enerji

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CLEBI

CIMSA

DGATE

DOAS

DOCO

ECILC

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

KORDS

LOGO

LKMNH

MRDIN

MGROS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

VESTL

YATAS

ZOREN

BİST-100

XU100

Temel Kapanış

Artış

Piyasa Değeri

Ort.

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EP

EÜ

EP

13.13

9.41

3.52

14.81

12.05

3.47

13%

28%

-1%

11,507

6,635

2,311

19.3

26.3

6.1

Temel Kapanış

Artış

Piyasa Değeri

Ort.

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EÜ

EÜ

EÜ

EÜ

EP

EÜ

2.83

0.89

1.70

2.49

0.62

5.07

3.50

1.31

1.74

3.50

0.70

5.88

24%

47%

2%

41%

13%

16%

3,716

243

499

215

129

876

37.1

0.8

1.5

0.4

0.5

1.0

Ort.

Temel Kapanış

Artış

Piyasa Değeri

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EP

EP

EÜ

EA

EP

EP

EP

EP

EÜ

EÜ

EP

EP

EP

EP

EÜ

EÜ

EÜ

EÜ

EÜ

EP

EP

EÜ

EP

EP

EP

EP

EÜ

EP

EP

EÜ

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EÜ

OP

EÜ

EP

EP

EA

EP

EÜ

Not Yok

EÜ

EÜ

EÜ

EP

EÜ

EÜ

EP

12.7%

14.0%

13.2%

10.9%

12.5%

11.0%

16.5%

F/K

Düz. NAD

Düz. NAD

2016T 2017T 2016T 2017T 2016T 2017T

9.5

6.6

10.1

8.3

5.7

9.0

35,001

31,889

6,938

-5%

-40%

-4%

F/K

FD/FVAÖK

F/DD

2016T 2017T 2016T 2017T 2016T 2017T

6.4

11.7

3.4

5.4

3.9

6.0

13.8

3.1

6.6

1.7

2.4

6.3

10.5

9.1

18.4

3.8

4.1

FD/FVAÖK

F/K

2016T

6.9

9.7

10.3

13.0

55.8

6.9

1.2

0.8

0.6

0.6

0.3

0.6

FD/Satış

2017T 2016T 2017T 2016T 2017T

5.76

18.64

13.50

0.94

2.38

2.04

18.84

9.46

11.01

11.74

2.21

56.40

14.52

7.11

5.48

35.44

22.56

15.20

17.09

10.73

250.60

3.37

4.50

4.11

31.66

5.58

7.74

1.29

6.09

50.00

3.39

3.93

16.34

97.00

3.82

13.74

4.52

5.37

13.15

7.92

10.59

5.81

7.38

23.10

2.21

6.02

83.00

63.10

20.70

3.54

6.47

3.31

1.69

7.30

23.65

15.45

1.00

3.00

2.20

20.90

10.70

12.55

15.90

3.10

60.25

17.80

8.78

6.95

45.88

34.20

16.55

26.40

13.34

350.00

4.20

5.31

5.14

37.50

7.15

10.40

1.51

6.84

61.70

5.03

4.75

20.60

77.00

4.54

16.00

5.49

6.45

19.00

6.45

12.90

7.25

6.60

24.37

2.35

100.00

82.00

22.30

3.95

7.80

3.42

1.90

27%

27%

14%

6%

26%

8%

11%

13%

14%

35%

40%

7%

23%

23%

27%

29%

52%

9%

54%

24%

40%

25%

18%

25%

18%

28%

34%

17%

12%

23%

48%

21%

26%

-21%

19%

16%

21%

20%

44%

-19%

22%

25%

-11%

5%

6%

20%

30%

8%

12%

21%

3%

12%

176

3,814

893

237

504

313

4,400

3,269

1,141

183

76

5,918

201

750

271

3,115

189

710

59

816

844

638

6,532

4,971

3,839

644

150

348

409

432

28

149

1,005

805

1,980

486

1,031

252

1,651

1,013

8,052

2,771

293

3,992

684

7,282

1,531

5,461

2,447

151

750

49

438

0.3

1.8

0.6

2.4

2.0

1.5

11.7

4.0

1.5

3.0

0.7

17.3

1.6

0.9

0.5

6.1

0.9

0.7

0.4

5.4

0.8

3.6

6.5

23.1

5.5

14.9

0.5

18.6

4.2

1.2

0.5

0.3

3.2

5.1

18.7

7.9

6.1

1.8

11.1

10.9

15.1

164.6

15.9

8.5

4.1

8.1

1.7

41.4

6.5

0.1

17.0

0.6

11.1

12.2

7.2

33.3

9.2

6.7

15.7

14.8

7.9

9.1

31.6

24.8

29.0

10.1

7.1

29.4

9.0

9.3

6.9

8.5

24.9

9.2

14.6

11.7

13.3

8.6

8.7

18.3

8.0

24.2

10.2

10.2

33.4

22.9

13.8

20.9

6.7

10.4

6.3

7.4

10.1

11.7

17.5

14.7

10.6

13.7

6.4

29.7

8.3

30.1

13.5

-

10.3

7.1

25.7

8.6

7.4

11.2

13.7

13.2

7.6

6.7

18.4

20.0

20.0

8.5

6.5

23.8

7.8

7.8

5.6

7.9

21.4

14.0

14.5

11.6

13.3

7.5

2.3

14.6

9.3

18.7

9.0

7.8

21.2

22.7

14.7

10.8

6.3

9.2

4.9

7.0

9.0

6.0

12.8

10.7

8.2

12.0

5.8

26.0

7.6

30.1

8.0

-

76,712

90,840

18%

168,650

1,357

9.6

8.2

7.2

6.9

8.0

6.5

13.0

7.9

5.0

9.2

14.5

10.3

7.4

4.8

16.0

6.5

8.6

5.9

9.5

5.1

7.2

11.5

10.5

7.8

14.2

6.0

6.1

8.6

3.9

5.4

7.7

6.0

17.2

4.3

9.1

7.7

15.4

8.6

11.8

5.1

9.1

4.5

5.0

5.4

7.2

11.2

10.5

8.7

9.5

5.7

16.7

5.4

5.2

5.2

13.5

6.4

6.5

7.6

6.3

11.4

5.6

4.7

8.3

11.9

10.0

6.2

3.9

13.0

5.5

7.6

5.3

8.2

4.6

5.6

9.3

10.4

6.5

11.8

5.9

5.7

7.8

3.4

4.8

6.7

5.4

13.8

3.7

7.1

6.5

14.5

8.9

7.3

4.6

7.9

3.8

5.5

4.9

6.0

9.5

7.9

7.2

8.4

5.2

14.3

5.0

4.9

4.2

10.7

1.0

2.1

1.3

1.8

2.1

1.1

0.9

1.0

2.8

0.5

1.0

0.3

0.8

0.2

1.7

1.9

1.5

1.1

2.0

0.3

0.5

0.8

1.0

0.9

1.1

0.7

0.6

0.1

1.2

0.8

7.3

0.6

2.7

0.4

1.9

1.3

0.5

1.3

0.7

2.1

0.6

1.8

0.9

1.5

1.0

1.2

1.4

0.6

2.2

1.6

0.4

0.6

5.7

0.9

2.0

1.2

1.7

2.0

0.9

0.9

0.9

2.5

0.5

0.9

0.3

0.7

0.2

1.5

1.8

1.3

0.9

1.7

0.2

0.4

0.7

0.9

0.9

1.0

0.6

0.6

0.1

1.1

0.8

6.0

0.6

2.2

0.4

1.8

1.2

0.4

1.2

0.6

1.8

0.6

1.6

0.8

1.3

0.9

1.1

1.2

0.5

1.9

1.5

0.4

0.5

4.6

*: 12 Aylık, **: 6 aylık, (mn ABD$), EÜ: Endeks Üzeri, EP: Endekse Paralel, EA: Endeks Altı, GG: Gözden Geçiriliyor

*OTKAR-TMSN - Potansiyel projeler değerlememizde yer almamaktadır.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

30 Haziran 2016

VERİ AKIŞI

30 Haziran Perşembe

02:50 – Japonya Sanayi Üretimi (Aylık) (Mayıs) – Önceki Veri: %0.5 / Beklenti: -%0.2

10:00 – Türkiye Dış Ticaret Dengesi (Mayıs) – Önceki Veri: -4.21mlr$ / Beklenti: -5.10mlr$

11:30 – İngiltere GSYH (Yıllık) (1Ç) – Önceki Veri: %2.0 / Beklenti: %2.0

12:00 – AB TÜFE Beklentisi (Yıllık) (Haziran) – Önceki Veri: %-0.1 / Beklenti: %0.0

12:00 – AB Öncü Çekirdek TÜFE (Yıllık) (Haziran) – Önceki Veri: %0.8 / Beklenti: %0.8

14:30 – ECB Toplantı Tutanakları Yayımlanacak

15:30 – ABD İşsizlik Başvuruları – Önceki Veri: 259bin / Beklenti: 267bin

16:45 – ABD Chicago PMI (Haziran) – Önceki Veri: 49.3 / Beklenti: 51.0

18:00 – BoE Başkanı Carney Konuşacak

20:30 – FED Üyesi Bullard Konuşacak

1 Temmuz Cuma

02:30 – Japonya Çekirdek TÜFE (Yıllık) (Mayıs) – Önceki Veri: %0.7 / Beklenti: %0.6

04:00 – Çin İmalat PMI (Haziran) – Önceki Veri: 50.1 / Beklenti: 50.0

04:00 – Çin İmalat-dışı PMI (Haziran) – Önceki Veri: 53.1 / Beklenti: m.d.

04:45 – Çin Caixin İmalat PMI (Haziran) – Önceki Veri: 49.2 / Beklenti: 49.1

05:00 – Japonya Nikkei İmalat PMI (Haziran) – Önceki Veri: 47.8 / Beklenti: m.d.

10:00 – Türkiye İmalat PMI (Haziran) – Önceki Veri: 49.4 / Beklenti: 48.9

10:50 – Fransa İmalat PMI (Haziran) – Önceki Veri: 47.9 / Beklenti: 47.9

10:55 – Almanya İmalat PMI (Haziran) – Önceki Veri: 54.4 / Beklenti: 54.4

11:00 – AB İmalat PMI (Haziran) – Önceki Veri: 52.6 / Beklenti: 52.6

11:30 – İngiltere İmalat PMI (Haziran) – Önceki Veri: 50.1 / Beklenti: 50.2

16:45 – ABD İmalat PMI (Haziran) – Önceki Veri: 51.4 / Beklenti: m.d.

17:00 – ABD ISM İmalat (Haziran) – Önceki Veri: 51.3 / Beklenti: 51.4

20:00 – ABD Baker Hughes Petrol Kuyu Sayısı – Önceki Veri: m.d. / Beklenti: m.d.

4 Temmuz Pazartesi

02:50 – Japonya Parasal Taban (Yıllık) (Haziran) – Önceki Veri: %25.5 / Beklenti: m.d.

10:00 – Türkiye TÜFE (Aylık) (Haziran) – Önceki Veri: %0.58 / Beklenti: m.d.

10:00 – Türkiye TÜFE (Yıllık) (Haziran) – Önceki Veri: %6.58 / Beklenti: m.d.

10:00 – Türkiye Çekirdek TÜFE (Yıllık) (Haziran) – Önceki Veri: %8.77 / Beklenti: m.d.

10:00 – Türkiye ÜFE (Aylık) (Haziran) – Önceki Veri: %1.48 / Beklenti: m.d.

10:00 – Türkiye TÜFE (Yıllık) (Haziran) – Önceki Veri: %3.25 / Beklenti: m.d.

12:00 – AB ÜFE (Yıllık) (Mayıs) – Önceki Veri: %-4.4 / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10

GÜNE BAŞLARKEN

30 Haziran 2016

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer

alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye

dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler

A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz,

iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm

talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

11