global.com.tr

GÜNLÜK BÜLTEN

444 0 321

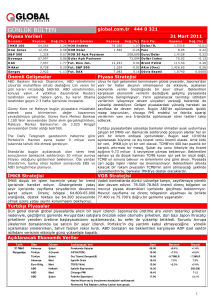

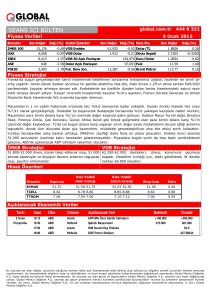

Piyasa Verileri

B ors ala r

11 Nisan 2011

K a pa nış

D eğ.(% ) V ade li İşlem ler

İ MK B 100

68,093

-2 .01 V O B E nde ks

D ow Jone s

12,380

-0 .24 V O B Do lar

S& P 500

1,328

B oves pa

68,718

D AX

7,217

N ikk ei

9,710

Şa ngay

3,051

Ka panış

83 .725

-2.39 Dolar/ TL

1 .512

-0 .40 V O B 30 Açık Po zisy on

0 .53 F ut. Do w Jon .

0 .70 F ut. DA X

D eğ.(% )

1.5 125

0.45

8.68

0.70

1.4 459

- 0.16

92,731 Dolla r I nde x

7 4.91

- 0.07

0.17 Br ent P etrol

12 5.97

- 0.65

12 ,347

-0 .60 F ut. S&P 500

Ka panış

-0.10 Fa iz

2 10,995 Euro / Do la r

-0 .66 D ola r A çık P ozis yo n

Önemli Gelişmeler

De ğ.(% ) Pa ra P iy .

1 ,327

0.25 A lt ın (O ns)

7 ,214

-0.12 Döviz Se peti

1,47 5.18

0.10

1.8 341

0.0 000

Piyasa Stratejisi

Çin 6 yıl sonra ilk kez bu yılın ilk çeyreğinde 1,02 milyar

dolar düzeyinde dış ticaret açığı verdi. Çin Gümrük

İdaresinin verilerine göre, Şubat ayında 11 ay sonra ilk

kez 7,3 milyar dolarla dış ticaret açığı veren Çin, Mart´ta

140 milyon dolar dış ticaret fazlası verdi.

Portekiz’in mali yardım çağrısını değerlendiren Euro

Bölgesi maliye bakanları, yardım tutarının yaklaşık 80

milyar euro olacağını belirtiyor. AB Komisyonu, Avrupa

Merkez Bankası ve IMF'den yetkililer, bu hafta

Portekiz'e giderek, bu ülkenin kurtarılması programının

teknik detaylarını görüşmeye başlayacaklar.

ABD Başkanı Barack Obama, ülkenin artan bütçe açığını

azaltmaya yönelik planlarını Çarşamba günü açıklayacak.

Bu açıklama ile başlatılacak olan bütçe açığı ile

mücadele, Obama'nın 2012 yılı Başkanlık seçimi

kampanyası için de belirleyici olacak. Obama, Çarşamba

günü açıklayacağı bütçe planında gelecek 10 yılda 6

trilyon Dolar harcama kısıntısı öngören planı hedef

alacak.

Asya borsaları yeni haftaya karışık bir seyirle başladı. Japonya’da

yaşanan depremin üzerinden 1 ay geçmesine rağmen henüz üretime

başlayamayan otomotiv şirketlerine gelen satışlar endeksleri baskı

altına alırken, Çin’de Şubat ayında 7,3 milyar dolar dış ticaret açığının

ardından, Mart’ta 140 milyon dolar dış ticaret fazlası verilmesi olumlu

karşılandı. Veri akışı açısından yoğun olan bu hafta, biryandan da

ABD’de açıklanacak bilançolar takip edilecek. 2011 yılı ilk çeyrek

bilanço sezonu bugün Alcoa ile başlıyor. Wall Street kapanışı sonrası

bilançosunu açıklayacak şirketin hisse başına 27 cent kar açıklaması

bekleniyor. Çarşamba günü JPMorgan, Perşembe Google ve Cuma

günü ise Bank of America bilançoları açıklanacak. Haftanın en önemli

verisi Cuma günü hem ABD’de hem Euro Bölgesinde hem de Çin’de

açıklanacak enflasyon verileri olarak takip edilecek. Öte yandan 17

Nisan’a kadar sürecek Dünya Bankası ve IMF Bahar dönemi toplantıları

da bugün başlıyor. Enflasyonist endişeler gündemdeki yerini korurken,

büyümeye ilişkin revizyonlar merakla bekleniyor.

İMKB geçen haftadaki yükselişi ile birlikte, tüm dünya borsaları

arasında haftanın ve ayın en fazla yükselen borsası oldu. Cuma günü

İMKB %2 düşerken dünyanın en fazla değer kaybeden borsasıyken,

Rusya %1,63 ile dünyada en fazla değer kazanan borsası oldu. Petrol

fiyatlarının 127$ seviyesine yükselmesi haftanın son gününde

portföylerde böyle bir değişiklik yaşanmasına neden olmuş olabilir.

ABD’de halen 2011 yılını geçici bütçe ile devam etmesi ve bütçenin

onaylanamamış olması riskli varlıklara kaçışa neden oluyor. Altın ve

çeşitli emtia fiyatları bu kaçış ile birlikte rekorlara ulaşıyor. Türkiye’nin

dış ticaret açığı ve enflasyonist riskler, TCMB’nin daha fazla parasal

sıkılaştırmaya

gitmesinde

rol

oynayabilir.

İMKB’nin

70.000

seviyelerinden karşılaştığı sert satışlar kısa vadede tepe noktanın

bulunduğunun göstergesi. 68.000 seviyesinin muhafaza edilememesi

düzelmeyi 66.400 seviyesine kadar devam ettirmesine neden olacaktır.

İMKB Stratejisi

VOB Stratejisi

Cuma günü 70.000 seviyesinden gerçekleşen hacimli

satışlar, kısa vade de zirve seviyesinin görüldüğünü

gösteriyor. Kısa vadeli aşırı satım bölgesinden çıkıldı.

Cuma günkü satışlar sonrasında olası tepkilerde bugün

68.600’de satışla karşılanabilir ve 67.400’e gerileme

olabilir. 67.400 altında kapanışlar ise İMKB’de 66.50068.500 bandında yatay bir sıkışma hareketine sokacaktır.

Tarihi zirve öncesinde en önemli direnç olan 86.500 seviyesinden gelen

satışlar etkili oldu. Kısa vadeli zirve 86.500 ile tescil edilmesi

muhtemel. Cuma günkü satışlar sonrasında olası tepkiler 84.500

seviyelerinde sınırlı kalması durumunda 82.700’e doğru bir geri

çekilme olasıdır. 84.500 direncinin kırılması yine önce 85.550 ardından

86.500 direncine yönelime neden olabilir.

Yurtdışı Piyasalar

Avrupa Merkez Bankası’nın faiz kararının beklentiler dahilinde açıklanması ve Portekiz’in kurtarma yardımlarını kabul etmesi ile

Avrupa borsaları moral bulurken, petrol fiyatlarındaki yükseliş ve bütçe konusundaki anlaşmazlık ABD borsalarının haftayı düşüşle

kapamasına neden oldu.

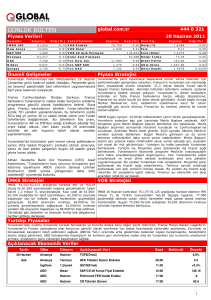

Açıklanacak Ekonomik Veriler

Tarih

11 Nisan

Pazartesi

Ülke

Dönem

Açıklanacak Veri

Saat

Beklenti

Önceki

Türkiye

Şubat

TCMB Cari İşlemler Dengesi($)

10:00

-6.4MLR

-5.9MLR

ABD'de Wall Street kapanışı sonrası Alcoa bilançosunu açıklayacak

0,27$

Dünya Bankası ve IMF Bahar dönemi toplantıları bugün başlıyor

1

Şirket Haberleri

• AKBNK – Maslak Hizmet Binalarının, toplam 95 Milyon USD satış bedeli ile satılması konusunda genel müdürlüğün yetkili kılınmasına

karar vermiş olup, söz konusu satış işlemi 08.04.2011 tarihi itibariyle 95 milyon USD üzerinden gerçekleştirilmiştir.

• ARCLK – Şirketin sahibi olduğu Arstil markasının kullanım hakkı için Tepe Mobilya A.Ş.'ne lisans verilmesine; Marka Lisans Sözleşmesi

ve yapılacak işler konusunda Şirket Yönetiminin görevlendirilmesine karar verildi.

• AVIVA – Şirketin 28.02.2011 tarihi itibariyle bağımsız denetimden geçmemiş ana branşlar itibariyle düzenlenmiş prim üretimi

42.411.248 TL’dir.

• DARDL – ADM firması ile sürdürülen ortaklık görüşmelerinde ADM firması ile münhasıran sürdürülecek ve 4 hafta sürecek bir ortaklığa

varmayı amaçlayan görüşmelere başlanmıştır.

• DOHOL – Sermayesine %74,53 oranında iştirak edilen şirketin bağlı ortaklığı Doğan Yayın Holding A.Ş.'nin çıkarılmış sermayesinin

%100 bedelli artırılmasında yeni pay alma hakkının tamamen kullanılmasına, sermaye artırımında kullanılmayan tüm yeni pay alma

haklarının Şirket tarafından kullanılmasının taahhüt edilmesine karar verildi. Öte yandan kar dağıtımı yapılmaması hususunun genel

kurul onayına sunulmasına karar verildi.

• DYHOL – 1.000.000.000 TL olan çıkarılmış sermayesinin, %100 bedelli artırılarak 2.000.000.000 TL'ye çıkarılmasına karar verildi. Öte

yandan şirket kar dağıtımı yapılmaması hususunun genel kurul onayına sunulmasına karar verdi.

• EKGYO – Emlak Konut GYO, Tuzla Emlak Konutları 1. etap 1. kısımda sosyal donatı inşaatları ile Ataşehir Bölge Parkı inşaatı ve çevre

düzenlemelerini yaptırmak üzere ihale açtığını duyurdu.

• GOLTS – Hisse basına net nakit 0,425 TL kar payının 30 Mayıs’ta dağıtım önerisini 25 Mayıs’ta yapılacak Olağan Genel Kurul

toplantısında Genel Kurul’un onayına sunacaktır.

• HALKB – Daha önce kamuoyu ile paylaşılan Makedonya'da faaliyet gösteren Izvozna I Kreditna Bank AD Skopje'nin Demir-Halk Bank

(Nederland) N.V.'ye (DHB) ait hisselerinin satın alınma işlemi, hisselerin devrine ilişkin Makedonya Borsası'nda onay işlemi ve Merkezi

Menkul Kıymet Saklama Kuruluşu nezdinde tescil işlemi tamamlanmıştır.

• MGROS – Şirket ortaklarından MH Perakendecilik ve Ticaret A.Ş.'den (MH) edinilen bilgi uyarınca MH'nin J.P. Morgan Securities Ltd. ve

Merrill Lynch International ile 06.04.2011 tarihinde imzaladığı plasman sözleşmesi uyarınca MH tarafından satılacak Migros Ticaret A.Ş.

hissesi adedi 3.100.000.000 (beheri 0,01 TL nominal değerli); hisse başı satış fiyatı ise 0,25 TL olarak belirlenmiştir (toplam

31.000.000 TL nominal değerli hisse; 1,00 TL nominal değerli hisse başına satış fiyatı 25 TL).

• RYGYO – Şirketin halihazırda diğer depolarının da mevcut olduğu Kocaeli İli Çayırova İlçesi mevkiinde yer alan 2086 Ada 2 komşu

Parsel 6.097,00 m2 yüzölçümündeki arsa Şirket tarafından 1.505.000 TL bedelle satın alınmıştır.

• SARKY – Hisse basına net nakit 0,1275 TL kar payının 30 Mayıs’ta dağıtım önerisini Genel Kurul’un onayına sunacaktır.

• THYAO – SPK'ya göre hesaplanan net dağıtılabilir dönem karı olan 286.443.361 TL'nin %69.82'si oranında tamamı bedelsiz kar payı

şeklinde olmak üzere ortaklara 200 milyon TL (1 TL nominal bedelli pay başına net 0.20 TL) birinci temettü verilmesine karar verildi.

• TTKOM – Şirketin Hollanda'da kurulu bağlı ortaklığı TT International Holding BV tarafından daha önce gerçekleştirilen Invitel AG (yeni

adıyla Pantel AG), Invitel Kft (yeni adıyla Pantel Kft) ve Euroweb şirketlerinin hisselerinin satın alım işlemi için finansman sağlamak

amacıyla, West LB'nin koordinatörlüğünde, ING Bank, Raiffeisen Bank, HSBC, BNP Paribas ve WestLB ile 196 milyon Euro tutarında, 7

yıl vadeli bir kredi sözleşmesi imzalanmıştır.

• YKBNK – Yurtiçinde 3.500.000.000 TL'na kadar değişik vadelerde Türk Lirası cinsinden banka bonosu ve/veya tahvili ihraç edilmesi ve

konuyla ilgili olarak BDDK, SPK ve diğer merciler nezdinde gerekli başvuruların yapılması, ihraçlarla ilgili tüm şart ve hükümlerin

belirlenmesi ve gerekli işlemlerin yürütülmesi için Genel Müdürlüğe yetki verilmesine karar verilmiştir.

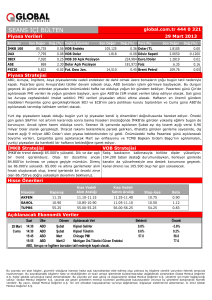

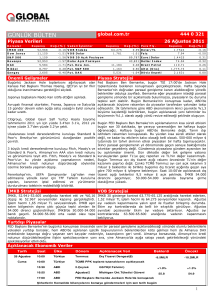

Günlük Hisse Önerileri

H iss e l e r

K ap a n ış

K ı sa V a d e li

A l ım A r a lı ğ ı

K ı s a V a d e li

S a t ım A r al ı ğ ı

S to p -l os s

B e ta

A K E NR

3 .6 5

3 .6 2 -3 .6 5

3 .7 1 -3 .7 3

3 .5 0

0 .9 5

A LK IM

7 .5 8

7 .5 5 -7 .5 8

7 .7 5 -7 .7 7

7 .5 3

0 .7 2

A N AC M

3 .6 7

3 .6 5 -3 .6 7

3 .7 5 -3 .7 7

3 .6 0

0 .5 7

1 .0 9

B A G FS

1 8 9 .0 0

1 8 8 .2 5 -1 8 9

1 9 3 -1 9 4

1 8 7 .0 0

K O ZA L

2 1 .6 5

2 1 .6 0 -2 1 .7 0

2 2 .0 0 -2 2 .1 0

2 1 .5 0

0 .6 8

T E KT U

1 .4 6

1 .4 4 -1 .4 6

1 .5 1 -1 .5 3

1 .4 2

1 .0 3

Haftalık Hisse Önerileri (04 Nisan – 08 Nisan)

Dü ş ü k R is kl i P o r fö y Ö n er ile ri m iz

H iss e

K V A l ış

F iy a tı

K V S a tı ş

Fi y a tı

Ag r es if Po rfö y Ön e ri ler im i z

P o ta n s iy e l

P ri m

K V A lı ş

F iy a tı

H iss e

KV S a tış

F iy a tı

P ota n s iy e l

P rim

A K ENR

3 .5 0

3 .7 8

8 .0 0

A R E NA

2 .6 6

2 .9 0

9 .0 2

P RK M E

4 .1 0

4 .6 7

1 3 .9 0

A SE LS

8 .5 0

9 .5 0

1 1 .7 6

T A TK S

3 .5 7

3 .8 5

7 .8 4

B A G FS

1 8 1 .0 0

1 9 9 .0 0

9 .9 4

T A VH L

7 .4 0

7 .8 0

5 .4 1

I H E VA

1 .3 8

1 .6 1

1 6 .6 7

TUPRS

4 3 .2 0

4 7 .8 0

1 0 .6 5

M N DRS

0 .9 1

1 .0 2

1 2 .0 9

* Kv alış/satış fiyatları hafta başında belirlenmekte ve hafta boyunca değişiklik göstermemektedir.

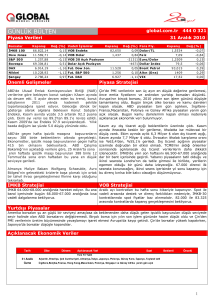

G lo b a l Y a t ır ı m F o n l a r ı

FO N G E T İRİSİ

A y b a ş ın a G ö r e

B ug ünkü

D e ğ e ri ( T L )

Fon A dı

A Tip i

D e ğ işk e n

Fo n

K a rm a F on

TL

Y ı lb a ş ın a G ö r e

$

TL

$

1 8 .9 6 8 2 0

4 .3 9 %

7 .2 4 %

4 .5 2 %

7 .4 6 %

0 .0 3 8 8 6 1

3 .8 6 %

6 .6 9 %

6 .9 8 %

9 .9 9 %

K a r Pa y ı Fo n

0 .0 1 5 4 4 0

4 .2 0 %

7 .0 5 %

5 .9 3 %

8 .9 2 %

A k t if S t r a te j i F o n

0 .0 3 8 3 3 7

1 .9 0 %

4 .6 7 %

2 .9 2 %

5 .8 2 %

P ir i R e is F o n

0 .3 2 5 1 0 4

1 .2 1 %

3 .9 7 %

1 .6 2 %

4 .4 9 %

Ç o c u ğ u m u n G elec e ğ i

0 .0 1 0 2 1 3

0 .8 7 %

3 .6 2 %

-0 .6 3 %

2 .1 6 %

B Tipi

D e ğ işk e n F o n

0 .1 2 7 7 2 5

2 .3 8 %

5 .1 7 %

5 .6 7 %

8 .6 5 %

L i k it F o n

0 .0 5 0 6 4 2

0 .1 7 %

2 .9 1 %

1 .3 3 %

4 .1 9 %

T a h v il B o n o F o n

0 .9 7 7 7 5 6

0 .6 4 %

3 .3 9 %

0 .0 8 %

2 .9 0 %

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki bilgilerin hata ve eksikliğinden ve

ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi

için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler

A.Ş.´nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz. © 2011 Global Menkul Değerler A.Ş.

2