GÜNLÜK BÜLTEN

Araştırma

31/12/15

GÜNLÜK YATIRIM BÜLTENİ

Piyasalara Bakış

95,000

90,000

85,000

80,000

75,000

12/15

11/15

10/15

08/15

07/15

06/15

Verim Eğrisi

CDS (5 Yıllık)

1

2

3

4

5

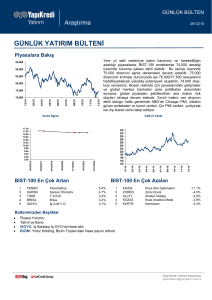

IPEKE

KOZAA

KOZAL

GOLTS

ISGYO

İpek Doğal Enerji Kaynakları

Koza Anadolu Metal

Koza Altın İşletmeleri

Göltaş Çimento

İş G.M.Y.O.

12/15

11/15

10/15

08/15

07/15

06/15

03/15

12/14

BIST-100 En Çok Artan

02/15

340

320

300

280

260

240

220

200

180

160

140

120

27/07/2024

15/03/2023

31/10/2021

18/06/2020

04/02/2019

22/09/2017

10/05/2016

11.20

11.00

10.80

10.60

10.40

10.20

10.00

9.80

9.60

9.40

9.20

9.00

04/15

04/15

03/15

12/14

02/15

70,000

Bu sabah

Noel ve yeni yıl tatilleri nedeniyle işlem hacminin azaldığı

2015 yılının son işlem günlerinde kur ve faizde hafta

başından beri düşük hacimli sakin seyir dün de devam etti.

Dün global piyasalarda emtia fiyatlarında yaşanan kayıplara

paralel Rusya ve Brezilya gibi emtia ihracatçısı gelişmekte

olan ülkelerin para birimlerinde dolar karşısında yüzde 1.3'ten

yüzde 2.7'ye ulaşan değer kayıpları yaşanırken, TL'deki

değer kaybı yüzde 0.5 ile sınırlı kaldı. Asya borsaları yüksek

volatilite ile 2015 yılının son gününü petrol fiyatlarındaki

düşüşle beraber sakin kapatmaya hazırlanırken, petroldeki

düşüş trendi 2016 yılında da devam etme sinyalleri veriyor.

Bugün ABD’de Chicago PMI, haftalık işsizlik başvuruları ve

Çin PMI verileri, yurtiçinde ise dış ticaret verisi takip ediliyor.

BIST-100 En Çok Azalan

14.5%

10.9%

7.6%

6.1%

4.0%

1

2

3

4

5

IHLAS

TMSN

ZOREN

VESBE

VESTL

İhlas Holding

Tümosan Motor Ve Traktör

Zorlu Enerji

Vestel Beyaz Eşya

Vestel

-4.2%

-4.1%

-4.1%

-4.0%

-3.0%

Bültenimizden Başlıklar

Piyasa Yorumu

Tahvil ve Bono

Yapı Kredi Yatırım Araştırma

[email protected]

Günlük Yatırım Bülteni - 31/12/15

PİYASA YORUMU

Noel ve yeni yıl tatilleri nedeniyle işlem hacminin azaldığı 2015 yılının son işlem günlerinde kur ve

faizde hafta başından beri düşük hacimli sakin seyir dün de devam etti. Dün global piyasalarda

emtia fiyatlarında yaşanan kayıplara paralel Rusya, Brezilya ve Güney Afrika gibi emtia ihracatçısı

gelişmekte olan ülkelerin para birimlerinde dolar karşısında yüzde 1.3'ten yüzde 2.7'ye ulaşan

değer kayıpları yaşanırken, TL'deki değer kaybı yüzde 0.5 ile sınırlı kaldı. Brent tipi ham petrolün

varil fiyatı ise dün yüzde 3'e yakın düşüşle 37 doların da altına geriledi. TL'nin gelişmekte olan para

birimlerindeki kayıpları yansıtmaması Türkiye’nin 11 yılın en düşük seviyelerinde seyreden petrol

fiyatlarından istifade eden nadir gelişmekte olan ülkelerden biri olmasıyla öne çıkıyor.

Asya borsaları yüksek volatilite ile geçen 2015 yılının son gününü petrol fiyatlarındaki düşüşle

beraber sakin kapatmaya hazırlanırken, petroldeki bu düşüş trendi 2016 yılında da kendini

göstereceği sinyallerini veriyor. Petrol fiyatlarında bu yıl genelinde yüzde 35'e varan düşüşler

Rusya, Kanada, Norveç, Brezilya ve Meksika gibi emtia zengini ülkelerin para birimlerini kötü

etkiledi. Japonya dışındaki Asya Pasifik borsalarını takip eden MSCI endeksi bugün çok değişiklik

göstermezken, yıl genelinde yüzde 12'lik bir kayba hazırlanıyor.Wall Street'te de düşen Brent petrol

fiyatları borsa endeksleri üzerinde etkisini göstererek dün negatif kapanışlara neden oldu. Dow

Jones yüzde 0.66 düşüşle 17,603.87 puandan kapanırken, S&P 500 yüzde 0.72 düşüşle 2,063.36

puan ve Nasdaq bileşik endeksi de yüzde 0.82 düşüşle 5,065.85 puan oldu.

Diğer bir yandan ise Güneydoğu illerinde ve komşu ülkelerdeki jeopolitik gelişmeler piyasada takip

edilmeye devam ediliyor.

Yeni yıl tatili nedeniyle işlem hacminin ve hareketliliğin azaldığı piyasalarda, BIST-100 endeksinde

yılım son işlem gününde 73.000 desteği üzerinde tutunma çabası etkili olabilir. Kısa vadeli yükseliş

hareketinin 75,000 hedef direncinden oluşturduğu baskı piyasalarda kısa vadeli teknik redimde

etkisini sürdürebileceğini düşünüyoruz.

Büyük resimde 2016 yılında Çin piyasasındaki gelişmeler ve global merkez bankaları para

politikaları arasındaki ayrışma, global piyasaları şekillendiren ana makro risk olayları olmaya devam

edecek. ABD tarafında başta enflasyondaki eğilim olmak üzere makro veriler ve faiz artırımı hızının

ne derece yumuşak/güvercin tonlamaya işaret edip etmeyeceğinin, dolayısıyla önümüzdeki

günlerde dolar ve ABD faizlerindeki eğilimin gelişmekte olan piyasalar ve hisse senetleri gibi riskli

varlıklar açısından ön planda olabileceğini not edelim. ABD’de enflasyonun yükselme potansiyelinin

2016 yılı için en önemli risklerden biri olduğunu ve bunun gerçekleşmesi durumunda da tüm

piyasalar için riskli bir sürecin başlayabileceğini, güçlü dolar, yüksek faiz temasının öne

çıkabileceğini düşünüyoruz.

Sınırlı makro veri akışının etkili olduğu hafta genelinde bugün ABD’de Chicago PMI, haftalık işsizlik

başvuruları ve Çin PMI verileri, yurtiçinde ise dış ticaret verisi takip ediliyor.

31.12.2015

10:00

TR - Dış Ticaret Dengesi (beklenti:-4.05B önceki: -3.62B)

15:30

ABD - Haftalık İşsizlik Maaşı Başvuruları (beklenti:273.000 önceki: 267.000)

16:45

ABD - Chicago PMI İmalat Endeksi (beklenti: 50.3 önceki: 48.7)

01.01.2016

03:00

Çin - PMI İmalat (beklenti: 49.8 önceki:49.6)

03:00

Çin - PMI Hizmet (önceki:53.6)

2

Yapı Kredi Yatırım Araştırma

[email protected]

Günlük Yatırım Bülteni - 31/12/15

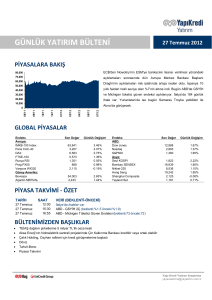

EMTİA

Altın ($/ons)

Brent petrol ($/varil)

1,400

120

100

1,300

80

1,200

60

1,100

40

3

12/15

11/15

10/15

08/15

07/15

06/15

04/15

03/15

02/15

20

12/14

12/15

11/15

10/15

08/15

07/15

06/15

04/15

03/15

02/15

12/14

1,000

Yapı Kredi Yatırım Araştırma

[email protected]

ÇEKİNCE:

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu rapor, hiçbir şekilde menkul değerlerin satın alınması veya satılması için teklif, herhangi bir yatırım

aracının alım-satım önerisi veya aracılık teklifi olarak değerlendirilmemelidir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgi ve

veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup, doğrulukları ayrıca

araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, bu kaynakların kullanılması nedeni ile

ortaya çıkabilecek hata ve eksikliklerden kaynaklı doğabilecek zararlardan Yapı Kredi Yatırım Menkul Değerler A.Ş. ve

çalışanları sorumlu değildir. Olgulara dayanmayan ve bildirim yapılmaksızın değişebilen nitelikteki görüşlerden dolayı

Yapı Kredi Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. Bu rapor, yatırımcıların bilgi edinmeleri amacıyla

hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken, bu rapordaki bilgilerden yararlanmaları, ancak bu

rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek

zararlardan dolayı Yapı Kredi Yatırım Menkul Değerler A.Ş. hiçbir sorumluluk üstlenmemektedir. Yapı Kredi Yatırım

Menkul Değerler A.Ş. veya iştiraklerinin yöneticileri, yetkilileri veya çalışanları bu raporda bahsi geçen şirketlerde

yönetici olarak görev yapabilirler. Muhtelif zamanlarda, Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin ve yöneticilerinin,

yetkililerinin, çalışanlarının veya temsilcilerinin, doğrudan veya dolaylı olarak, raporda bahsi geçen işlemler, menkul

kıymetler veya emtialar üzerinde pozisyonları bulunabilir veya farklı nedenlerle ilgilileri bulunabilir. Bu raporda ifade

edilen görüşler Yapı Kredi Yatırım Menkul Değerler A.Ş. Araştırma Bölümü çalışanlarına ait olup, Yapı Kredi Yatırım

Menkul Değerler A.Ş. yönetiminin görüşlerini temsil etmemektedir. Yapı Kredi Yatırım Menkul Değerler A.Ş. tarafından

farklı bölümlerde istihdam edilen kişilerin veya Yapı Kredi Yatırım Menkul Değerler A.Ş. iştiraklerinin bu raporda yer

alan tavsiyelerle veya görüşlerle hemfikir olmaması mümkündür. Yapı Kredi Yatırım Menkul Değerler A.Ş. ile piyasanın

işleyişinden kaynaklanan makul nedenlerden dolayı, Yapı Kredi Yatırım Menkul Değerler A.Ş. ortakları, çalışanları,

yöneticileri ve bunlarla doğrudan ve dolaylı olarak ilişkileri bulunan kişiler ile müşterileri arasında önlemeyen çıkar

çatışması doğabilir. Söz konusu çıkar çatışması durumlarında Yapı Kredi Yatırım Menkul Değerler A.Ş., internet

sitesinde yer alan Çıkar Çatışması Politikası uyarınca hareket eder. Yapı Kredi Yatırım Menkul Değerler A.Ş. veya

iştirakleri, Sermaye Piyasası Kurulu tarafından yetkilendirildikleri yatırım hizmetleri ve faaliyetleri ile yan hizmetlerini, bu

raporda bahsi geçen şirketlere, muhtelif zamanlarda, sunmayı teklif edebilir veya sunabilir. Bu rapor, sadece

gönderildiği kişilerin kullanımı içindir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin

yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.