Uzun ince bir yoldayım...

Dünya ekonomisi küresel büyüme üzerinde aşağı yönlü risklerin arttığı, enflasyon

endişelerinin azaldığı, yüksek mali kaldıraç kullanan ülke ve sektörlerde sistemik

risklerin büyüdüğü bir konjonktürde 2012 yılının ilk yarısını tamamladı.

Avrupa borç krizi küresel büyümeyi aşağı çekmeye devam ediyor. İmalat sanayi

küresel PMI verisi Haziran ayında 48,9 ile Kasım 2011’den bu yana gördüğü en düşük

seviyeye geriledi. Verilerdeki kötüleşmede ABD ISM imalat sanayi göstergesinin 3,8

puan düşerek 49,7 ile Temmuz 2009’dan bu yana en düşük seviyeye ulaşması etkili

oldu.

Avro bölgesi PMI verileri 45,1 ile durgunluk sinyali vermeye devam ediyor. Bankacılık

sistemine destek için Avrupa Birliğine baş vuran İspanya 41,1’lik PMI seviyesi ile

Yunanistan’dan sonra durumu en çok kötüleşen ülke oldu.

Lehman krizi sonrasında küresel büyümenin motoru konumuna gelen gelişmekte olan

ülkeler cephesinde de işler eskisi kadar iyi gitmiyor. PMI seviyesi 50,2 seviyesine

gerileyen Çin ihracata ve yatırıma dayalı büyüme modelini iç tüketimi güçlendirerek

dengelemeye çalışıyor.

Küresel büyümenin yavaşlaması ve Çin ekonomisindeki dönüşüm emtia fiyatlarında

uzun vadeli yukarı yönlü eğilimin tersine dönmesine neden oldu. Arap baharı sırasında

yaşanan arz kesintilerinin sona ermesi ve talepteki zayıflama petrol fiyatlarında sert bir

düşüşü tetikleyerek manşet enflasyonun dünya genelinde gerilemesine neden oldu.

Enflasyondaki gerileme borç - durgunluk sarmalından çıkmaya çalışan gelişmiş ülke

merkez bankalarının faiz oranlarını uzun süre çok düşük seviyelerde tutmasını ve

miktarsal genişlemeye devam etmesini kolaylaştırıyor. Avrupa borç krizinin yıkıcı

etkilerinden ekonomilerini korumaya çalışan gelişmekte olan ülke merkez bankalarının

para politikalarını normale döndürmelerinin de önünü açıyor.

Serhat Gürleyen CFA

Direktör

Bülent Şengönül

Müdür

Şant Manukyan

Müdür Yardımcısı

Burcu Ünüvar

Müdür Yardımcısı–Kıdemli

Ekonomist

Ekonomi cephesinde gelen kötü haberlere rağmen küresel risk iştahında ciddi bir

bozulma görülmüyor. G4 Merkez Bankalarının (ABD, Avrupa, Japonya ve İngiltere)

genişleyici para politikaları sayesinde gelişmiş ülkelerdeki durgunluğun kısa süreli ve

hafif şiddette olacağına dair güven devam ediyor.

Avro bölgesi borç krizinin İtalya ve İspanya’ya yayılması riski nedeniyle piyasalarda

zaman zaman satışlar görülüyor. Ancak işlerin kötüye gitmesi ve sistemik riskin artması

durumunda Avrupa Birliği liderlerinin devreye girerek krizi kontrol altına alacak önlemler

alacağına duyulan güven sürüyor.

İspanya’da bankacılık sisteminde yaşanan mini krizde de bunun örneğini yaşadık.

Haziran sonunda Avrupa Liderler Zirvesinde alınan - Avrupa İstikrar Fonunun (ESM)

zor durumdaki bankalara doğrudan kaynak aktarabilmesinin ve yardım talep edilmesi

durumunda devlet tahvili piyasasında alım yapabilmesinin önünü açan - prensip kararı

piyasalarda yeni bir iyimserlik dalgasına neden oldu.

Piyasalardaki iyimser havanın kalıcı olmasını beklemiyoruz. Avrupa’da yaşanan borç

krizini sorunun nedeni değil sonucu olarak görüyoruz. Avrupa’nın güneyindeki ülkelerin

küreselleşmeye ve özellikle Asya ülkelerinin rekabetine ayak uyduramaması sorunun

özünü oluşturuyor.

1

Avrupa, dünya nüfusunun %7’sini temsil etmesine ve milli gelirinin %25’ini üretmesine

rağmen, küresel sosyal güvenlik ve sağlık harcamalarının %56’sını yapıyor. Avroya

katılım sonrasında küresel emek arzına Çin ve Hindistan’dan bir milyardan fazla ucuz

ve çalışmaya istekli işgücünün katıldığı mevcut konjonktürde Avrupa’nın iş modelinin

sürdürülemeyeceği ortada.

Avrupa’da kalıcı bir çözüme varılması için parasal birliği, mali ve politik birliğe

dönüştürecek güvenilir bir yol haritasının çıkartılması ve sürdürülebilir büyümenin

önünü açacak yapısal tedbirlerin alınması gerekiyor. Zorlu pazarlıklarla geçecek ve

zaman zaman iplerin kopma noktasına kadar gerileceği bu süreçte Avro bölgesi dünya

ekonomisi için tehdit oluşturmaya ve risk iştahını baskılamaya devam edecek.

Türkiye öznesine dönelim. Haziran ayında açıklanan ekonomik veriler, ihracatının

yarıdan fazlasını Avrupa'ya yapan, yurtdışı borçlanmalarının üçte ikisini Avrupa'dan

sağlayan Türkiye’nin Avrupa borç krizinin yarattığı dalgalardan etkilenmeye başladığını

gösteriyor.

Ancak durumumuz Orta Doğu ve Avrupa coğrafyasındaki çoğu gelişmiş ve gelişmekte

olan ülkeden daha iyi. Haziran ayı PMI rakamları ikinci çeyrekteki gerileme sonrasında

yeniden 52 seviyesine yükselmiş durumda. Reel sektör ve tüketici güven

endekslerindeki bozulma sınırlı düzeyde kalmaya devam ediyor. Dolayısıyla, aşağı

yönlü risklerin artmasına rağmen, 2012 yılı için öngördüğümüz %3’lük büyüme

tahminimizi koruyoruz.

Büyüme üzerinde aşağı yönlü riskler artarken dış dengedeki ve enflasyondaki düzelme

ümit veriyor. En büyük iş ortağımız Avrupa’dan gelen durgunluk ve istikrarsızlık

tehdidine rağmen ekonomimiz başarılı bir yumuşak inişle iç ve dış̧ talep arasındaki

dengesizliği azaltmaya başladı. Emtia fiyatlarındaki düşüşe paralel dış ticaret açığı

gerilemeye başladı.

Mayıs ayı dış ticaret verileri ithalat gerilerken ihracatın artmaya devam ettiğini

gösteriyor. Türk ihracatçılar Orta Doğu ve Kuzey Afrika’ya olan satışlarını artırarak ve

ürün yelpazelerini genişletirken Avrupa’daki durgunluğun ekonomimiz üzerindeki

olumsuz etkilerini kısmen telafi ediyorlar.

Benzer şekilde, enflasyon cephesinde de işler beklediğimizden daha iyi gidiyor. Petrol

fiyatlarında düşüşün devam etmesi manşet enflasyonu aşağı çekerek Merkez

Bankası’na beklentileri şekillendirmek için önemli bir fırsat veriyor.

Dış ticaret açığı ve enflasyondaki gerilemeyi destekleyen önemli bir gelişme de Çin

cephesinden geliyor. Küresel kriz sonrasında Çin’in ekonomiyi canlandırmak için

altyapı yatırımlarını hızlandırması bakır, kömür, demir çelik gibi emtia fiyatlarında sert

bir yükselişe neden olmuştu.

Emtia fiyatlarındaki yükseliş bir yandan dış ticaret hadlerindeki bozulma vasıtasıyla

ödemeler dengesini bozarken diğer yandan maliyetleri artırarak enflasyonu yukarı

çekmişti. Çin’in orta vadeli programında yatırımlarda frene basarak iç tüketimi

destekleyen daha dengeli bir büyüme modeline geçmesi emtia fiyatlarını aşağı çekerek

bu süreci tersine çevirdi. Söz konusu dönüşüm Türkiye’ye bozulan dengelerini kontrol

altına almak için önemli bir fırsat veriyor.

Çoğu gelişmekte olan ülkenin tersine Türkiye piyasaları dünya ekonomisinin

büyümesinden çok küresel likidite ve risk iştahına duyarlı. Küresel büyümedeki

yavaşlama ve petrol fiyatlarındaki sert düşüş G4 merkez bankalarının genişleyici para

politikasını sürdürmesine uygun bir ortam sağlıyor.

2

Avrupa’nın durgunluğa girmesi, Asya ve ABD ekonomilerindeki yavaşlama ile birlikte

emtia fiyatlarının düşmesi ve bölgenin görece en hızlı büyüyen ülkesi Almanya’da

enflasyonun hedefin altına gerilemesi güçlü bir müdahale yapmak için Avrupa Merkez

Bankası’nın elini güçlendiriyor.

Avrupa Merkez Bankası’nın krizin İspanya ve İtalya’ya sıçraması durumunda hızla

devreye girerek, faiz oranlarını indireceğini, bankacılık sistemine sınırsız ve uzun vadeli

fon sağlayacağını ve İtalya, İspanya gibi sistemik risk oluşturan yüksek borçlu ülkelerin

tahvillerinde alım yapacağını tahmin ediyoruz.

Avrupa borç sorununun dünya ekonomisini tehdit eden bir mali krize dönüşmesi riski

karşısında ABD ekonomisinin tehdit altında olduğunu gören FED’in yeni bir miktarsal

genişlemeye gitmesi gündeme gelecektir. Böyle bir senaryoda Çin’in genişleyici maliye

ve para politikalarını hızla devreye alacağından kuşku duymuyoruz. Çin Merkez

Bankası’nın geçtiğimiz hafta yaptığı sürpriz faiz indirimi bunun en iyi örneği.

Asıl konumuza piyasalara dönelim. Küresel büyümenin yavaşladığı, emtia fiyatlarının

gerilediği, enflasyon riskinin azaldığı, mevcut konjonktürde Türkiye’nin dünya

piyasalarına göre daha iyi performans göstermesini bekliyoruz. 2011 yılında G20

ülkeleri içinde en hızlı büyüyen ikinci ülke olmamıza rağmen rekor cari açık, yüksek

enflasyon ve sıkı para politikası nedeniyle cezalandırılmıştık.

2012 yılında tam tersi yaşanıyor. Piyasalar ekonomi yönetiminin büyümede yumuşak

iniş ile birlikte iç ve dış talebin dengelenmesinde başarılı olacağını ve enflasyonda

yönün yeniden aşağı çevrilmesini satın almaya başladı.

Türk lirası 2012 yılının ilk altı ayında gelişmekte olan ülke paraları arasında en çok

kazandıranlar arasında. Merkez Bankasının görece sıkı para politikası ve 2010

Kasım’ından bu yana yaşanan değer kaybı Türk lirası varlıkları carry trade için cazip

kılıyor. Türk lirası gelişmekte olan ülke paralarına karşı reel olarak 2003 yılına yakın

seviyelerde işlem görüyor. Türkiye gelişmekte olan ülkeler arasında Arjantin’den sonra

en yüksek para piyasası faizine sahip ülke konumunda.

Küresel risk iştahının sürmesi durumunda dolar-avro sepetinin 2,0 seviyesine

zorlanmadan ineceğini tahmin ediyoruz. TL’nin daha fazla değer kazanması

durumunda Merkez Bankası döviz ihaleleri açarak ve faiz koridorunun üst sınırını

indirerek müdahale edebilir.

Küresel risk iştahındaki yükseliş nedeniyle faiz oranları 2012 yılı sonunda

öngördüğümüz seviyelere Haziran ayında geriledi. Ekonomideki yavaşlamaya paralel

hız kesen kredi talebi ve görece güçlü bütçe performansı tahvil piyasasını destekliyor.

Hazine 2012’deki 122 milyar TL iç borç servisin 68,4 milyar TL’sini tamamladı. Yılın geri

kalanında 54 milyar TL iç borç servisine karşılık 45 milyar TL borçlanma yaparak

piyasalarda 8 milyar TL daha bırakacak.

Mevcut faiz seviyeleri para politikasında önümüzdeki aylarda yapılabilecek bir

gevşemeyi büyük ölçüde fiyatlıyor. Faiz oranlarındaki düşüş sonrasında kısa vadeli

yatırımcılar için mevduat ve özel sektör tahvilleri uzun vadeli yatırımcılar için ise

enflasyona endeksli tahviller sabit faizli tahvillere göre daha cazip duruyor.

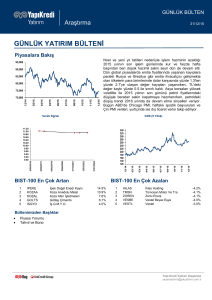

Merkez Bankası’nın para politikasını gevşetmeye başlayacağı beklentisiyle borsa için

Haziran ayı başında 55,000 seviyesinde BİRİKTİR tavsiyesinde bulunduk ve banka

hisselerinin En Çok Önerilenler listesindeki ağırlığını artırdık. Faiz oranlarındaki düşüşe

paralel borsa için hedef değerimizi 71,000 seviyesine artırdık.

3

Olumlu ekonomik verilerin desteği, ikinci yarıda faiz oranlarının gerilemesi beklentileri

ve şirket karlılıklarının olumlu görünümü Türk hisse senetlerini göreceli olarak

desteklemeye devam edecek. Ancak son bir aydaki güçlü performansından sonra,

İMKB'nin diğer piyasalara göre iskonto oranı daha sınırlı bir düzeyde seyretmeye

başladı. Endekste %40 ağırlığa sahip, Türk bankaları 12T F/K oranına göre % 10

oranında iskontolu işlem görüyor.

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri

yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen

bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler,

yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş

Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya

çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir.

4