Günlük Bülten

3 Ekim 2016

PİYASALAR

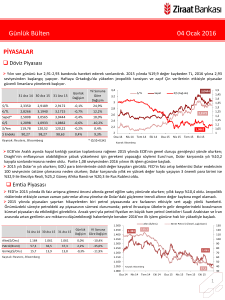

Döviz Piyasası

Geçtiğimiz hafta küresel piyasalarda OPEC toplantısı ve Deutsche Bank’a dair gelişmeler belirleyici oldu. Yurtiçinde Moodys’in

kararının etkisi hükümet tarafından gelen pozitif açıklamalarla sınırlı olurken; ABD verilerinin beklentilerin üstünde gelmesiyle

dolar endeksindeki değer kazancıyla TL’nin haftalık kaybı %1 oldu. Bugün yurtiçinde enflasyon verisi takip edilirken; kur haftaya 3

seviyesine yakın başlıyor.

31 Ara 15 29 Eyl 16

$/TL

€/TL

2,9172

3,1715

30 Eyl 16

2,9992

3,3674

2,9999

3,3707

Günlük

Değişim

0,0%

0,1%

Yıl Sonuna

Göre

Değişim

2,8%

6,3%

Sepet*

3,0444

3,1833

3,1853

0,1%

4,6%

€/$

1,0862

1,1222

1,1235

0,1%

3,4%

$/Yen

120,22

101,03

101,35

0,3%

-15,7%

98,63

95,54

95,46

-0,1%

-3,2%

$ Endeks

Ka yna k: Reuters , Bl oomberg

3,4

$/TL

Sepet

€/$ (Sağ eks)

1,30

3,1853

3,2

1,25

3

1,20

2,8

2,9999

1,15

2,6

1,10

2,4

1,1235

1,05

2,2

2

Oca 15

1,00

Nis 15

Tem 15

Eki 15

Oca 16

Nis 16

Tem 16

* (0,5$+0,5€)

Hafta boyu Deutsche Bank’a dair gelişmelerle aşağı yönlü baskılanan parite beklentileri aşan ABD büyüme verisinin etkisiyle

1,12 seviyesinin altına sarksa da haftayı 1,12 seviyesinin üzerinde %0,1 artıda sonlandırdı.

Almanya'nın en büyük bankası Deutsche Bank’a ABD Adalet Bakanlığı'nın usulsüz konut kredisine dayalı menkul kıymet satışları

nedeniyle verdiği ceza nedeniyle küresel piyasalarda risk iştahının bozulduğu bir haftayı geride bıraktık. Bununla birlikte OPEC’in,

2008 yılından bu yana ilk defa üretimin sınırlandırılması anlaşmasına varması küresel piyasalarda riskten kaçışı azaltan bir etmen

oldu. Haftanın son işgünü görece sakin bir izleyen piyasaların ardından bu haftaya görece pozitif başlıyoruz. Deutsche Bank'ın

ABD ile daha makul miktarlı bir ceza üzerinde anlaşmaya varacağı umutları piyasalara destek veriyor. Ayrıca Çin imalat

sektörünün Eylül ayında tekrar büyüme kaydettiğini gösteren PMI verisi de piyasalardaki risk iştahını destekliyor.

Emtia Piyasası

Deutsche Bank hakkındaki endişelerin azalması ardından altın haftayı düşüşle sonlandırdı.

Petrol, ABD'de üreticilerin petrol sondajlarını artırmaları ile birlikte haftayı düşüşle sonlandırdı.

1.500

31 Ara 15 29 Eyl 16

30 Eyl 16

Günlük

Yıl Sonuna

Değişim Göre Değişim

Brent Petrol ( $/Varil, sağ eksen)

75

1.316

1.400

65

1.350

Altın($/Ons)

1.061

1.320

1.316

-0,3%

24,0%

1.300

Petrol(Brent)

37,3

49,2

49,1

-0,4%

31,6%

1.250

Gümüş($/Ons)

13,8

19,1

19,2

0,4%

38,5%

1.200

Ka yna k: Reuters , Bl oomberg

Altın ($/Ons)

1.450

55

49,1

45

1.150

1.100

1.050

35

Kaynak: Bloomberg

1.000

Oca 15

Nis 15

25

Tem 15

Eki 15

Oca 16

Nis 16

Tem 16

1

Günlük Bülten

3 Ekim 2016

Top. Piyasa Hacmi

Göst. Tahvilin Hacmi

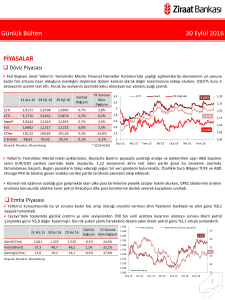

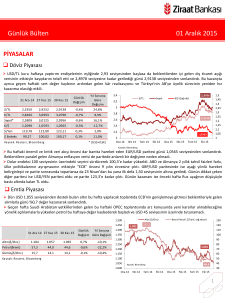

Faiz Piyasası

TL’nin 3 seviyesinin civarında hareket ettiği günde 5 ve 10 yıllık

gösterge kağıtlar sırasıyla 8 ve 7 baz puan yukarı yönlü hareket etti.

TCMB’nin yaptığı toplam fonlama miktarı 110,5 milyar TL düzeyine

gerilerken; bu rakamın 69 milyar TL’lik kısmı %7,50’den haftalık repo

fonlamasından, 41,5 milyar TL’lik kısmı %8,25’ten BİST repo, BAPP ve

kotasyondan oluştu. Ortalama fonlama maliyeti %7,78 düzeyine

geriledi.

3.500

Göst. Faizi (Sol Eks,*)

11,5

3.000

%8,71

10,5

2.500

2.000

9,5

1.848

1.500

8,5

1.000

7,5

500

45

6,5

Oca.14

Şub.14

Mar.14

Nis.14

May.14

Haz.14

Tem.14

Ağu.14

Eyl.14

Eki.14

Kas.14

Ara.14

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

Eyl.15

Eki.15

Kas.15

Ara.15

Oca.16

Şub.16

Mar.16

Nis.16

May.16

Haz.16

Tem.16

Ağu.16

Eyl.16

0

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

10,68

8,15

8,19

0,04

-2,49

Eurobond 2030*

5,41

5,11

5,06

-0,05

-0,35

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Tem 16

O/N İMKB Repo

%7,78

Nis 16

-0,19

Eki 15

0,24

0,00

Oca 16

0,01

-0,32

Nis 15

0,85

-0,32

Tem 15

0,85

-0,13

Oca 15

0,61

EUR Libor( 3 aylık)

Eki 14

USD Libor( 3 aylık)

9

8

7

6

5

4

3

2

Nis 14

-2,07

Tem 14

-0,05

Eki 13

8,71

Oca 14

8,76

Tem 13

10,78

Günlük

Yıl Sonuna 12

11

Değişim Göre Değişim 10

Nis 13

2 Yıllık Gösterge Tahvil*

30 Eyl 16

Oca 13

31 Ara 15 29 Eyl 16

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 261 seviyesine; 2030

vadeli USD cinsi gösterge Eurobond faizi ise %5,06 seviyesine geriledi.

Borsalar

Küresel borsalardaki negatif seyrin akabinde borsa %0,8 düştü.

Asya borsaları Deutsche Bank'ın 14 milyar dolardan daha az tutarda bir para cezası almak için ABD'li makamlarla görüştüğüne

yönelik haberlerin ardından yılın son çeyreğinin ilk işlem gününe yükselişle başladı.

31 Ara 15

29 Eyl 16

30 Eyl 16

Günlük

Değişim

Yıl Sonuna

Göre Değişim

BIST-100

71.727

77.077

76.488

-0,8%

6,6%

BIST-30

87.428

94.384

93.643

-0,8%

7,1%

Sanayi

72.576

79.272

78.711

-0,7%

8,5%

Hizmetler

52.308

49.621

49.358

-0,5%

-5,6%

Mali

94.277

104.026

103.197

-0,8%

9,5%

Bankalar Endeksi

139.939

132.321

131.151

-0,9%

-6,3%

Dow Jones

17.425

18.143

18.308

0,9%

5,1%

2.044

2.151

2.168

0,8%

6,1%

DAX

10.743

10.406

10.511

1,0%

-2,2%

Nikkei 225

19.034

16.694

16.450

-1,5%

-13,6%

Bovespa

43.350

58.351

58.367

0,0%

34,6%

S&P 500

93.000

İşlem Hacmi (milyon TL)

680

BIST 100 Endeks (sağ eksen)

580

88.000

480

83.000

380

78.000

76.488

280

73.000

180

80

Oca.15

68.000

Nis.15

Tem.15

Eki.15

Oca.16

Nis.16

Tem.16

Ka yna k: Reuters , Bl oomberg

2

Günlük Bülten

3 Ekim 2016

PİYASALARDAKİ GELİŞMELER

Ağustos ayında dış ticaret açığı geçen yılın aynı ayına göre %5,3 azalarak USD 4,69 milyarla beklentiler doğrultusunda

gerçekleşti.

Gümrük ve Ticaret Bakanlığı'nın açıkladığı öncü verilere göre, dış ticaret açığı Eylül'de %14,66 artarak USD 4,36 milyar oldu.

BDDK Başkanı Mehmet Ali Akben, mevduat faizleri açısından bir faiz yarışı istemediklerini söyleyerek, konut kredilerindeki faiz

düşüşünün ise konut kredilerine bir talep getirdiğini belirtti.

Türkiye brüt dış borç stoku 2016 ikinci çeyrek itibarıyla 421,4 milyar dolar oldu.

Dallas Fed Başkanı Robert Kaplan, verileri iyice incelediğini ancak ABD ekonomisinin aşırı ısındığına dair bir kanıt görmediğini

söyledi. Kaplan, Fed'in faiz oranlarını artırmada sabırlı olmaya devam edebileceğini vurguladı.

Çin imalat sanayi satın alma yöneticileri endeksi (PMI), Eylül ayında 50,4 seviyesinde gerçekleşti. Bir önceki aya ilişkin veri de

50,4 seviyesinde gerçekleşmişti.

Ağustos ayında dış ticaret açığı geçen yılın aynı ayına göre %5,3 azalarak USD 4,69 milyarla beklentiler doğrultusunda

gerçekleşti.

Ağustos ayı dış ticaret verisinde öne çıkan gelişmeler:

•

•

•

•

Rusya ile ilişkilerin düzelmesinin etkisini dış talep kısmında sınırlı da olsa görüyoruz. Önümüzdeki süreçte iki ülke arasındaki dış

ticaret hacminde kademeli artış beklenmekte.

Emtia fiyatlarının dış ticaret dengesindeki olumlu etkisinin önümüzdeki dönemlerde kademeli olarak azalması muhtemel.

Nitekim kümülatif enerji ithalatının değişimine baktığımızda 2015 yılından bu yana aylık bazda ortalama USD 1,2 milyarlık

düşüş kaydeden enerji ithalatı bu ay sadece USD 0,3 milyar düşüş göstermiş durumda.

Avrupa Birliği ülkelerine yapılan mal ihracatı güçlü artış eğilimini sürdürmekte. Avrupa Birliği’nin ihracattaki payı 2015 Ağustos

ayında %44 iken, 2016 Ağustos ayında %46,5 gerçekleşti.

BDDK Başkanı Mehmet Ali Akben, mevduat faizleri açısından bir faiz yarışı istemediklerini söyleyerek, konut kredilerindeki faiz

düşüşünün ise konut kredilerine bir talep getirdiğini belirtti.

•

•

•

•

Akben, kredi kartı borçlarının yeniden yapılandırılmasında ise 72 ay ile esnek bir vade aralığı bıraktıklarını ve tüketicilerin bu

borçların tamamında vadelendirecekleri anlamı taşımadığını söyledi.

Kredi kartlarının %40'ına denk gelen yaklaşık 40 milyar TL'sinin taksitli kart şeklinde olduğunu söyleyen Akben, "Miktara

baktığınızda da toplam kredi hacmi içinde çok büyük boyutlar değil, %2'lere ancak tekabül ediyor. Her borçlunun veya borcunu

yapılandırmak isteyenin de bankalarla uzlaşacağını düşünüyoruz. Bankalar tarafında çok uzlaşılmaz bir şey çıkarsa, bu işle

ilgilenen TCMB olsun, bizim tarafımız olsun bu konularda tabii ki onlarla görüşürüz ve ne yapılması gerekiyorsa o konularda da

bir açılım sağlarız" diye konuştu.

Bankalar tarafından bu konuda şu ana kadar çok olumsuzluk olmadığını söyleyen Akben, "Herkes durumdan memnun

görünüyor. Zaten karşılıklarda da bir düzenleme yaptık, o açıdan bankalara önemli bir rahatlama sağladık. Onların da bunu iyi

değerlendireceklerini düşünüyoruz" dedi.

Akben, islami finansal ürünlerde 2023'te %15 büyüme hedefleri olduğunu söyleyerek, "Bu hedef de bu hızla biraz güç bir hedef

haline geliyor. Ürünlerin çoğaltılması ile ilgili çalışmalarımız var, sektörün büyütülmesi gerekiyor ve yatırımların gelmesi

gerekiyor. Bu sektör için Türkiye'deki %5'lik pay az. Yurtdışından da yeni yatırımlar, talepler var. O yeni yatırım talepleri de bir

rayına girerse sektörün büyüyeceğinden umutluyuz" diye konuştu.

3

Günlük Bülten

3 Ekim 2016

VERİ GÜNDEMİ

Haftaya imalat PMI ve enflasyon verisi takip ederek başlıyoruz. Ağustos ayında enflasyon -%0,29 ile beklentilerin (%0,05) altında

açıklanmış, yıllık enflasyon %8,79’tan %8,05’e gerilemişti. Ağustos ayı enflasyonu gıda ve giyim kalemleri öncülüğünde negatif

gerçekleşmişti. Eylül ayına ilişkin öncü göstergeler, işlenmemiş gıda enflasyonundaki aşağı yönlü düzeltmenin süreceğine işaret

etse de akaryakıt ürünlerinden alınan maktu ÖTV’de artışının tüketici enflasyonu üzerindeki doğrudan etkisinin 0,3 puan olacağını

göstermektedir. Eylül ayında enflasyonun aylık olarak %0,7 artış göstermesi ve yıllık enflasyonun %7,91 seviyesine gerilemesi

beklenmektedir.

İSO imalat PMI verisi Ağustos ayında bir önceki aya göre 0,6 puan düşüşle Nisan 2009’dan beri en düşük seviye olan 47’ye

gerilemişti. Eylül ayında diğer öncü göstergelerdeki toparlanmayı da göz önüne alarak PMI’ın 50 kritik seviyesinin altında kalsa da

47,5 düzeyine yaklaşması beklenmektedir.

Yurtdışında bugün Euro Bölgesi ve ABD’de imalat PMI verileri takip edilecektir.

Hafta geneline baktığımızda ise Euro Bölgesi’nde ÜFE, hizmet PMI verileri, ECB toplantı karar özeti, Almanya ve İngiltere sanayi

üretimi izlenecektir.

ABD’de ADP özel sektör istihdam, dış ticaret dengesi, fabrika siparişleri, ISM hizmet, tarım dışı istihdam açıklanacaktır.

UYARI: Bu bülten Ziraat Bankası tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4