VAKIF EMEKLİLİK A.Ş. GELİR AMAÇLI

GRUP ESNEK EMEKLİLİK YATIRIM FONU

TANITIM FORMU

ÖNEMLİ BİLGİ

BU TANITIM FORMUNDA YER ALAN

BİLGİLER, SERMAYE PİYASASI KURULU

TARAFINDAN 10.08.2005 TARİH VE 32/1018

SAYI İLE ONAYLANAN, 26.08.2005 TARİH VE

6377

SAYILI

TTSG’NDE

YAYIMLANAN

İZAHNAMEDE

YER

ALAN

BİLGİLERİN

ÖZETİDİR.

BU

BELGEDE

İZAHNAMEYE

AYKIRI

NİTELİKTE

BİLGİLERE

YER

VERİLEMEZ. İZAHNAME VAKIF EMEKLİLİK

A.Ş.‘DEN TEMİN EDİLEBİLİR.

VAKIF EMEKLİLİK A.Ş.

GELİR AMAÇLI GRUP ESNEK

EMEKLİLİK YATIRIM FONU

BÖLÜM A: GENEL BİLGİLER

I.Fonun Amacı

Vakıf Emeklilik A.Ş.tarafından 4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım

Sistemi Kanununun 15 inci maddesine dayanılarak emeklilik sözleşmesi

çerçevesinde alınan ve katılımcılar adına bireysel emeklilik hesaplarında izlenen

katkıların, riskin dağıtılması ve inançlı mülkiyet esaslarına göre işletilmesi amacıyla

Vakıf Emeklilik A.Ş. Gelir Amaçlı Grup Esnek Emeklilik Yatırım Fonu kurulmuştur.

II. Fonun Yatırım Politikasına İlişkin Özet Bilgi

Fon, Gelir Amaçlı Grup Esnek Emeklilik Yatırım Fonu olup, Fon portföyünün

tamamını değişen piyasa koşullarına göre Emeklilik Yatırım Fonları Yönetmeliği’nin

5. maddesinde belirtilen varlık türlerinin tamamına veya bir kısmına yatıran ve

hem sermaye kazancı hem de temettü ve faiz geliri elde etmeyi hedefleyen fondur.

Fon Yönetiminde yatırım yapılacak sermaye piyasası araçlarının seçiminde nakde

dönüşümü kolay, riski az olanlar tercih edilir.

Fon karşılaştırma ölçütü olarak; %27 oranında BIST 100 Endeksi, %10 oranında

BIST-KYD Repo (Brüt) Endeksi, %10 oranında BIST-KYD DİBS Tüm Endeksi, %43

oranında BIST-KYD DİBS Orta Endeksi, %5 oranında BIST-KYD ÖSBA Sabit

Endeksi, %5 oranında BIST-KYD 1 Aylık Gösterge Mevduat TL Endeksi

kullanılacaktır.

III. Fonun Risk Profiline İlişkin Özet Bilgi

Gelir Amaçlı Grup Esnek Emeklilik Yatırım Fonu’nun getirisini etkileyebilecek

muhtemel riskler;

Politik/Ülke Riski: Finansal varlıklara yatırım yapan yatırımcılar, yatırım

yaptıkları ülkenin politik riskini de taşımak zorundadır. Bu ülkelerde yaşanabilecek

hükümet krizleri, olası uluslararası gerginlikler ve savaşlar akla ilk gelen politik

risklerdir. Ülkelerin yabancı sermaye politikalarında yaşanabilecek gelişmeler de

yine politik risk kapsamında degerlendirilmelidir. Yabancı sermayenin dolaşım

serbestisinde ya da ilgili vergi mevzuatında olabilecek degişiklikler bu tip

gelişmelere örnek gösterilebilir.

Enflasyon Riski: Uzun vadede enflasyon oranının artması sonucu reel getirinin

azalması hatta negatif olması riskidir. Uzun vadeli yatırım araçlarında bu risk

fazladır. Bu yüzden enflasyonun yüksek olduğu ülkelerde kısa vadeli yatırım

araçlarına yönelinir.

Kur riski: Portföy yatırımları sözkonusu oldugunda, akla gelen ilk risk kur riskidir.

Hem geçmiş, hem de beklenen getiriler kur farklarına göre ayarlanmalıdır.

Özellikle gelecege yönelik yapılan tahminlerde, beklenen getiriler hem finansal

varlık getirisini, hem de kur degişimini dikkate almalıdır. Kur riskine, 1994 ve 2001

yılında ülkemizde yaşanan yüksek oranlı devalüasyonları örnek gösterebiliriz. Kur

riski, sadece yüksek enflasyonla yaşayan, belirsizligin ortama hakim oldugu,

gelişmekte olan ülke piyasalarına özgü bir sorun degildir. Gelişmiş ülke

piyasalarına yapýlan yatırımlarda da ciddi çapta kur riskleri sözkonusu

olabilmektedir.

Faiz Oranı Riski: piyasa faiz oranındaki değişmeler menkul kıymetlerin fiyatlarını

ters yönde etkiler. Yani faiz oranı yükselirken fiyatlar düşer,faiz oranı düşerken

fiyatlar

yükselir.

Bunun

nedeni,

menkul

kıymetlerin

fiyatlarının

gelecekte

sağlanacak gelirlerin piyasa faiz oranıyla iskonto edilmiş değerleri toplamına eşit

olmasıdır. Faiz oranı değişmeleri, sabit getirili yatırım araçlarını ve bunların

içindede vadesine daha fazla kalmış olanları daha büyük oranda etkiler. Bu

durumda piyasa koşullarına göre faiz oranlarının düşmesi bekleniyorsa uzun vadeli

yatırımlara yukarı çıkması bekleniyorsa kısa vadeli yatırımlara yönelmek suretiyle

faiz oranı riskine karşı korunma sağlanacaktır.

Kredi Riski : Karşı taraf riski olarak da tanımladığımız kredi riski, bir finansal

işlemde işlem tutarının vadesinde yükümlülüğünün kısmen veya tamamen yerine

getirilmemesi olasılığıdır.

Piyasa Riski: Piyasa riski varlıkların fiyatlarındaki dalgalanmaları ifade eder ve

veri bir olasılık dağılımındaki fiyat hareketlerinin yol açabileceği kayıp/ kazanç ile

ölçülür.

Operasyonel Risk: İç kontrollerdeki aksamalar sonucu, hata ve usulsüzlüklerin

gözden kaçmasından, üst yönetim ve diğer personel tarafından zaman ve koşullara

uygun hareket edilmemesinden, yönetimden kaynaklanan hatalardan, bilgi

teknoloji sistemlerindeki hata ve aksamalar ile deprem, yangın, sel gibi

felaketlerden kaynaklanabilecek kayıpları yada zarara uğrama ihtimalini ifade

etmektedir.

Likidite Riski : Varlıkların istenildiğinde piyasa fiyatından nakde

dönüştürülememesi nedeniyle zarara uğrama olasılığıdır.

Takas Riski : Organize piyasalarda tek veya çok tarafın yükümlülüğünü yerine

getirmemesinden kaynaklanan ve kimi durumlarda sistematik riske yol açabilen bir

risk türüdür.

Bir diğer sistematik risk satın alma gücü (enflasyon) riski ile, genel fiyat düzeyinin

yükselmesi sonucu paranın satın alma gücünün azalması kastedilmektedir. Farklı

derecede de olsa tüm menkul değerlerin getirileri, enflasyon oranındaki artıştan

etkilenir. Ancak hızlı enflasyon dönemlerinde tahvillere yatırım yapılması satın

alma gücünü azalmakta buna karşın hisse senedi yatırımları satın alma gücünü

aynı seviyede sabit tutmaktadır. Pazar riski ise geçerli bir ekonomik nedene

dayanmayan, daha çok psikolojik etkiler sonucu, finansal varlık fiyatlarında

görülen düşüşler, yatırımcılar açısından pazar riskini oluşturur. Bazı yatırımcıların

büyük miktarda hisse senedi satmaya kalkışması yada bir takım siyasi gelişmeler

bu tip olaylara yol açabilmektedir. Yani pazar riski daha çok hisse senedleri

fiyatları üzerinde etkili olmaktadır.

IV.Fonun Tarihsel Performansı Hakkında Bilgi

Fona 27/12/2005 tarihinde avans tahsis edilmiş ve protföy oluşturulmaya

başlanmıştır. Fonun 27/12/2005 tarihi itibarı ile getirisi %0,000’dir.

V.Fonun Hangi Yatırımcılar İçin Uygun Olduğu

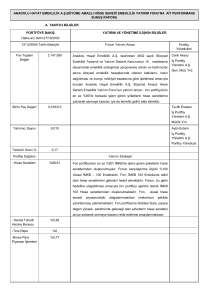

Varlık Türü

Açıklama

Türk Hisse Senetleri

Türk Özel Sektör Borçlanma Senetleri

Türk Devlet İç Borçlanma Senetleri

Türk Devlet Dış Borçlanma Senetleri

Ters Repo İşlemleri

Borsa Para Piyasası İşlemleri (BPP)

Vadeli/Vadesiz Mevduat / Katılma Hesabı (TL)

Vadeli/Vadesiz Mevduat / Katılma Hesabı (Döviz)

Altın ve Kıymetli Maden. Dayalı Sermaye Piyasası

Araçları

Gayrimenkule Dayalı Sermaye Piyasası Araçları

Türk Devlet İç Borçlanma Senetleri(Yabancı Para

Cinsinden ve Yabancı Para Endeksli)

Gelir Ortaklığı Senetleri (TL ve Döviz cinsi)

Gelire Endeksli Senetler (İMKB’ye kote olan) (TL ve

Döviz Cinsi)

Devletin kefalet ettiği İl Özel İdareleri, Kamu

Ortaklığı İdaresi, Belediyelerin Sermaye Piyasası

Araçları

Varlığa Dayalı Menkul Kıymetler

Varantlar

Yatırım Fonu Katılma Payları, Menkul Kıymet Yatırım

Fonu, Yabancı Yatırım Fonu, Borsa Yatırım Fonu,

Serbest Yatırım Fonu, Koruma Amaçlı Yatırım Fonu

ve Garantili Yatırım Fonu

Girişim Sermayesi Yatırım Ortaklıkları Tarafından

İhraç Edilen Para ve Sermaye Piyasası Araçlarına ve

Girişim Sermayesi Yatırım Fonu Katılma Payları

Borsada İşlem Görmeyen Özel Sektör Borçlanma

Senetleri

Borsa dışında Ters Repo İşlemleri

Vadeli İşlem ve Opsiyon Sözleşmeleri

En Az

%

0

0

0

0

0

0

0

0

0

En Çok

%

100

100

100

100

100

20

20

20

20

0

0

0

0

20

100

100

100

20

0

0

0

0

0

0

0

Bu tür

sözleşmelerin

tabi olduğu

oransal

sınırlamalar

aşağıda

belirtilmiştir.

Fon portföyüne riskten korunma amacıyla döviz, kıymetli madenler, faiz, finansal

göstergeler ve sermaye piyasası araçları üzerinden düzenlenmiş opsiyon

20

15

20

20

10

10

sözleşmeleri, forward, varant, finansal vadeli işlemler ve vadeli işlemlere dayalı

opsiyon işlemleri dâhil edilebilir. Vadeli işlem ve opsiyon sözleşmeleri ile varantlar

nedeniyle maruz kalınan açık pozisyon tutarı fon toplam değerini aşamaz.

Fon, Gelir amaçlı Grup Esnek Emeklilik Yatırım Fonu olup, Fon portföyünün

tamamını değişen piyasa koşullarına göre Yönetmeliğin 5. maddesinde belirtilen

varlık türlerinin tamamına veya bir kısmına yatıran ve hem sermaye kazancı hem

de temettü ve faiz geliri elde etmeyi hedefleyen fondur. Fon yönetiminde yatırım

yapılacak sermaye piyasası araçlarının seçiminde nakde dönüşümü kolay, riski az

olanlar tercih edilir.

BÖLÜM B: EKONOMİK VE TİCARİ BİLGİLER

I.Teşvikler Ve Vergilendirme

Devlet Katkısı

İşveren tarafından ödenenler hariç katılımcı adına bireysel emeklilik hesabına

ödenen katkı paylarının %25’ine karşılık gelen tutar, devlet katkısı olarak katılımcı

hesabına aktarılır.

Devlet katkısının hesaplanmasına ve katılımcı hesaplarına aktarımına ilişkin

hükümler 07.04.2001 tarih ve 24366 sayılı Resmi Gazete’de yayımlanan 4632

sayılı “Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu”nun Ek/1 maddesinde

ve 29.12.2012 tarih ve 28512 sayılı Resmi Gazete’de yayımlanan “Bireysel

Emeklilik Sisteminde Devlet Katkısı Hakkında Yönetmelik”de yer almaktadır.

İşverenler Tarafından İndirilebilecek Katkı Tutarları

İşverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen ve

ücretle ilişkilendirilmeksizin ticari kazancın tespitinde gider olarak indirim konusu

yapılacak katkı paylarının toplamı, ödemenin yapıldığı ayda elde edilen ücretin

%15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz.

Emeklilik Fonunun Vergilendirilmesi

Emeklilik yatırım fonunun kazançları kurumlar vergisinden istisnadır.

Fondan Yapılacak Ödemelerin Vergilendirilmesi

Gelir Vergisi Kanununun 94. maddesinin birinci fıkrasının (16) numaralı bent

hükümleri uyarınca, bireysel emeklilik sözleşmeleri dolayısıyla yaptıkları

ödemelerde irat tutarları üzerinden gelir vergisi tevkifatı yapmak durumundadır.

Bakanlar Kurulunun 12.01.2009 tarihli ve 2009/14592 sayılı Kararnamesinin eki

Kararda değişiklik yapan 06.09.2012 tarihli ve 2012/3571 sayılı Kararı uyarınca,

29.08.2012 tarihinden itibaren yapılacak ödemeler için geçerli olmak üzere,

bireysel emeklilik sisteminden;

a) 10 yıldan az süreyle katkı payı ödeyerek ayrılanlar ile bu süre içinde kısmen

ödeme alanlara yapılan ödemelerin içerdiği irat tutarı (28.03.2001 tarihli ve

4632 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu

kapsamında bireysel emeklilik hesabına yapılan Devlet katkılarının ödemeye

konu olan kısımlarına isabet eden irat tutarı dahil) üzerinden %15,

b) 10 yıl süreyle katkı payı ödemiş olmakla birlikte emeklilik hakkı

kazanmadan ayrılanlar ile bu süre içinde kısmen ödeme alanlara yapılan

ödemelerin içerdiği irat tutarı (4632 sayılı Kanun kapsamında bireysel

emeklilik hesabına yapılan Devlet katkılarının ödemeye konu olan

kısımlarına isabet eden irat tutarı dahil) üzerinden %10,

c) Emeklilik hakkı kazananlar ile bu sistemden vefat, maluliyet veya tasfiye

gibi zorunlu nedenlerle ayrılanlara yapılan ödemelerin içerdiği irat tutarı

(4632 sayılı Kanun kapsamında bireysel emeklilik hesabına yapılan Devlet

katkılarının ödemeye konu olan kısımlarına isabet eden irat tutarı dahil)

üzerinden %5,

oranında gelir vergisi tevkifatı yapılacaktır.

İrat tutarı; hak kazanılan Devlet katkısı ve getirileri dahil ödemeye konu toplam

birikim tutarından, (varsa ertelenmiş giriş aidatı indirilmeksizin) ödenen katkı

payları ve Devlet katkısının hak edilen kısmı indirilerek bulunur.

II.Fona Katılım ve Fondan Ayrılma

Fon payı alım ve iade işlemlerinin gerçekleştirilmesinde uygulanacak pay fiyatı,

pay alımlarında katkı payı ödemesinin katılımcının hesabına intikal etmesini takip

eden ilk hesaplamada bulunacak pay fiyatı, iade işlemlerinde ise talimatın

verilmesini takip eden ilk hesaplamada bulunacak pay fiyatıdır.

Katılımcı hesabına saat 13:00’a kadar intikal eden katkı payları, en son ilan edilen

fon fiyatı üzerindenfon dağılımına bakılmaksızın Para Piyasası Likit – Kamu

Emeklilik Yatırım Fonunda değerlendirilir ve katılımcı tarafından emeklilik

sözleşmesinde belirlenmiş olan fonların alım talimatları olşturulur. Fon alımları

talimatın oluşturulmasını takip eden ilk hesaplamada bulunacak pay fiyatları

üzerinden yerine getirilir.

Katılımcı hesabına saat 13:00’den sonra intikal eden katkı payları ise bir sonraki iş günü

gelmiş kabul edilir ve bir sonraki iş günü, o gün en son ilan edilen pay fiyatı üzerinden fon

dağılımına

bakılmaksızın

Para

Piyasası

Likit-Kamu

Emeklilik

Yatırım

Fonunda

değerlendirilerek katılımcı tarafından emeklilik sözleşmesinde belirlenmiş olan fonların alım

talimatları oluşturulur. Fon alımları talimatın oluşturulmasını takip eden ilk hesaplamada

bulunacak pay fiyatları üzerinden yerine getirilir.

Fon paylarının satış işlemleri; saat 13:00’den önce satım talimatının verilmesi

halinde satım talimatının verildiği gün hesaplanacak fon pay fiyatı kullanılarak,

sonraki iş gününde (T+1) gerçekleştirilir. Saat 13:00’den sonra satım talimatının

verilmesi halinde takip eden ilk gün hesaplanacak fon pay fiyatı kullanılarak,

sonraki iş gününde gerçekleştirilir (T+2).

III.Maliyetler

Giriş Aidatı:

Şirket tarafından katılımcının bireysel emeklilik sistemine ilk kez katılması sırasında

veya yeni bir bireysel emeklilik hesabı açtırması halinde öngörülen giderlerin

karşılanması amacıyla alınır. Katılımcının başka bir şirkete aktarım istemesi ya da

hayat poliçelerinin bireysel emeklilik sistemine aktarılması halinde düzenlenecek

yeni emeklilik sözleşmesi için giriş aidatı alınmaz.

Giriş aidatının hesaplanma ve ödenmesine ilişkin esaslar emeklilik planlarında

belirtilir.

Yönetim Gideri Kesintisi:

Bireysel Emeklilik faaliyetlerinin gerektirdiği giderlerin karşılanması için katkı payı

üzerinden yapılan kesintidir. Katılımcının bireysel emeklilik hesabına yapılan katkı

payları üzerinden azami yüzde sekiz oranını aşmamak ve emeklilik sözleşmesinde

belirtilmek kaydıyla emeklilik planı bazında ve ödenen katkı payı tutarına ve türüne

göre farklı oranlarda yönetim gider kesintisi yapılabilir.

Katkı Payı Ödenmeye Ara Verilmesi veya Özel Hizmet Gideri Kesintisi:

Yasal bildirimler ve sunulan standart hizmetler dışında emeklilik sözleşmesinde

tanımlanmış özel hizmetlerin talep edilmesi veya katkı payı ödenmesine ara

verilmesi halinde katılımcıya bildirilmek kaydıyla yıllık toplam, asgari ücretin aylık

tutarının azami yüzde yirmibeşini aşmamak kaydıyla kesinti tutarına karşılık

gelen fon adetlerinin katılımcının bireysel emeklilik hesaplarındaki fon

adetlerinden indirim suretiyle yapılacak yönetim gideri kesintisi yapılır.

Fon İşletim Gider Kesintisi:

Fon’dan karşılanan toplam giderlerin (fon işletim gideri kesintisi dahil) üst

sınırı fon net varlık değerinin yıllık % 2,28’i (yüzde 2,28) olarak uygulanacak olup

söz konusu Fon Toplam Gider Kesintisi Oranı limiti içinde kalınsa dahi,

izahnamenin II. 5.1 bölümünde belirtilen harcamalardan bağımsız olarak fona

gider tahakkuk ettirilemez.

Fon’un toplam giderleri kapsamında, Fon'un yönetim ve temsili ile Fon'a tahsis

ettiği donanım ve personel ile muhasebe hizmetleri karşılığı ile sınırlı olarak,

Şirket’e, fon net varlık değerinin günlük % 0,00275'inden (yüzbinde iki virgül

yetmişbeş) [yıllık yaklaşık %1,0038 (yüzde bir virgül sıfırsıfırotuzsekiz)] oluşan bir

fon işletim gideri kesintisi tahakkuk ettirilir ve bu ücret her ay sonunu izleyen bir

hafta içinde Şirket’e ödenir.

VI.Kamuyu Aydınlatma

Kurulca onaylanmış fon içtüzüğü, izahname ve tanıtım formu ile üç aylık ve yıllık

raporlar, Şirket Genel Müdürlüğü, Bölge Müdürlükleri, Temsilcilikler ve İnternet

sitesinde güncellenmiş olarak katılımcıların incelemesi amacıyla bulundurulur ve

katılımcıların talep etmesi halinde kendilerine verilir ve KAP’ta ilan edilir.

Fonlar altı aylık ve yıllık olarak rapor düzenlerler. Altı aylık rapor, ilk altı aylık

döneme ilişkin gelişmeleri özetleyen ve Fon Kurulu tarafından hazırlanan faaliyet

raporunu ve ilgili dönemin son iş günü itibariyle Fon portföy değeri ve net varlık

değeri tablolarını içeren rapordur. Yıllık rapor, yıl içindeki gelişmeleri özetleyen ve

Fon Kurulu tarafından hazırlanan faaliyet raporunu, fonun bir önceki yıl ile

karşılaştırmalı olarak hazırlanmış bağımsız denetimden geçmiş yıllık fon bilanço ve

gelir tablolarını, bağımsız denetim raporunu, bilanço tarihi itibariyle fon portföy

değeri ve net varlık değeri tablolarını içeren rapordur. Ayrıca, bu raporda ödünç

menkul kıymet işlemleri ile türev araç işlemlerine ilişkin bilgilere yer verilmesi

zorunludur. Şirket, altı aylık raporu ilgili dönemin bitimini takip eden altı hafta

içinde; yıllık raporu ilgili hesap döneminin bitiminden itibaren üç ay içinde KAP’ta

ilan eder.

Savaş, doğal afetler, ekonomik kriz, iletişim sistemlerinin çökmesi, portföydeki

varlıkların ilgili olduğu pazarın, piyasanın, platformun kapanması, bilgisayar

sistemlerinde

meydana

gelebilecek

arızalar,

Şirket’in

mali

durumunu

etkileyebilecek önemli bir bilginin ortaya çıkması gibi olağanüstü durumların

meydana gelmesi halinde, değerleme esaslarının tespiti hususunda Fon Kurulu

karar alabilir. Bu durumda değerleme esaslarının gerekçeli olarak Fon Kurulu karar

defterine yazılarak, Kurul’a ve saklayıcıya bildirilmesi zorunludur.

Yukarıda belirtilen olağanüstü durumların varlığı halinde Fon Kurulu kararı ile en

seri haberleşme vasıtasıyla saklayıcıya, Kurul’a ve Hazine Müsteşarlığı’na

bildirilmesi ve KAP’ta ilan edilmesi koşuluyla birim pay değerleri hesaplanmayabilir

ve bu durumlar ortadan kalkıncaya kadar payların alım satımları durdurulabilir

veya alım satım talepleri Fon Kurulunca belirlenen esaslar çerçevesinde kısmen

karşılanabilir.

Söz konusu olaylarla ilgili olarak, Sermaye Piyasası Mevzuatı’nda ve izahnamede

yer alan esaslar çerçevesinde katılımcılara bilgi verilir.

Katılımcıların yatırım kararını etkileyebilecek ve önceden bilgi sahibi olunmasını

gerektiren hususlara ilişkin duyurular da ayrıca KAP’ta ilan edilir ve yeni hususların

yürürlüğe giriş tarihi on iş gününden az olmamak üzere ilanlarda belirtilir.

BÖLÜM C: İLAVE BİLGİLER

Fon ile ilgili olarak emeklilik planı içerisinde katılımcının bilgi hak ve yükümlülükleri

açısından önemli veya katılımcıların yatırım kararını etkileyebilecek mevzuata yer

alan hususlar dışında herhangi bir konu bulunmamaktadır.