Finansal Tabloların Hazırlanma ve

Sunulma Esaslarına Ilişkin

Kavramsal Çerçeve

•

ÖZET:

to use only to become

possible

Türkiye'de

ki

Muhasebe

noktada geleceği

olabilmek

adına

Yayınlanmasına

önem

rağmen

ancak

yasa/aşmasw'a

standartlara girişte kesinlikle

Tablo/ann

Dilinin

arz

etmektedir.

Türk

kullanımı

olabi/ecek olan Türkiye Muhasebe

Finansa/

geldiği

Dünya'ya entegre

Muhasebe

standartlaştmlması

Kanununun

Mesleğininin

öngörebi/mek,

Standart/an ve bu

Hazlflanma

ve

The Notification

Concerning

Presentation

Principals

of Financial

of The Conceptual

of

Pictures

Preparing

that needed

and

to

Assimi/ationabsolutely to entrance this standards.

Ticaret

mümkün

özümsenmesi

Trade Lawand

Frame

law of the Turkish

gereken

Sunu/ma

KeyWords:

Turkish Accounting

Standards Board

Turkish Accounting

Standards

Turkish Financial Reporting Standards

Esaslannailişkin Kavramsal Çerçeve tebliğine ilişkin

hazlflanan

derleme

makale

i/e konu

işlenmeye

1.GiRiş:

Türkiye Muhasebe Standartları Kurulu (TMSK).

çalışılmıştır.

Türkiye Muhasebe Standartlarına

Anahtar Sözcükler:

niteliğinde

Türkiye Muhasebe Standartlan Kurulu (TMSK)

Çerçeve

Türkiye Muhasebe Standartlan

yayınlamıştır.

(TMS)

Türkiye Finansal Raporlama Standartlan

değerlendirebileceğimiz

tebliğini

standartların

(TMS) giriş

Kavramsal

öncesinde

(TFRS)

TMSK Kavramsal Çerçeve Tebliğiyle Finansal

ABSTRACT:

That is important that Standardization of Language of

Account for accordance to world and to fortune to the

Tabloların Hazırlanmave Sunulma Esaslarına ilişkin

future on the top point of Accountant

tip finansal tabloların düzenlenmesi ve finansal

Turkey. The subject is processed

article

that

Standards

concemed

that

that is in spite of

Profession in the

by collected

Turkey

released

work

Accountant

it will be

Kavramsal Çerçeve ile buna ilişkin uygulamayı ve

yayımlanacak Türkiye Muhasebe Standartları ile tek

tabloların

Uluslararası

Finansal

Raporlama

Standartları ile uygunluğunun sağlanmasına dair

usulve esaslarıbelirleme amacındadır.

TMSK, Türkiye Cumhuriyeti Kanunlarına göre

bilanço esasına göre defter tutmakla yükümlü olan,

Kamu Mali Yönetimi ve Kontrol Kanunu kapsamı

1.1.3.Kendi görevalanları dahilinde muhasebe kural

ve uygulamalarını belirleyebilen otoritelere

yardımcı olmak,

dışındaki tüm gerçek ve tüzel kişilerin finansal

tablolarının ihtiyaca uygun, güvenilir, anlaşılabilir,

karşılaştırılabilir ve tutarlı olmasını sağlamak

amacıyla yayınladığı veya yayınlayacağı TMS leri bu

kavramsal çerçeveye uygun olarak tespit ederek

yayınlar.

TMSK uygun

gördüğü

takdirde

dipnotlarda

açıklanmak koşuluyla değişik işletme ölçülerine

göre daraltılmış farklı standartlar yayınlayabilir.

TMS ve yorumları ile Kavramsal Çerçeve de yer alan

düzenlemeler sonucunda elde edilecek olan kar

1.1.4.Finansal

tablolarını

Türkiye

Muhasebe

Standartlarına göre hazırlayanlara, karşılarına

çıkan ve henüz bir Türkiye Muhasebe

Standardı belirlenmemiş olan konularla ilgili

olarakyardımcı olmak,

1.1.5.Bağımsız

Denetçilere

finansal

tabloların

Türkiye Muhasebe Standartlarına uygun olup

olmadığı

konusundaki

görüşlerini

belirlemelerinde yardımcı ol mak,

1.1.6.Finansal

tabloları

kullananların

Türkiye

Ticari Kardır.Şuanda da uygulanmakta olan mali kar

kavramı bu uygulamada çok daha genişleyerek

Muhasebe Standartlarına

uygun olarak

hazırlanmış olan finansal tablolarda yer alan

karşımıza çıkmaktadır. Tek tip finansal tablolarda

bilgileri yorumlamalarına yardımcı olinak,

oluşan ticari kar, mali mevzuatla ki hükümler

doğrultusunda vergiye tabi kara dönüştürülecektir.

Ayrıca Maliye Bakanlığının TMS ye uygun olmak

koşuluyla düzenlemeleryapma ve mükelleflerden ek

mali tablolar

tutulmaktadır.

U.AMAÇ

ile raporlar

isteme hakkı saklı

ve MUHASEBE STANDARTLARIYLA

TMSK'nın Türkiye Muhasebe Standartlarını

belirlemedeki yaklaşımı konusunda bilgi

sağlamak.

Kavramsal Çerçeve bir Muhasebe Standardı

değildir.

Uygulamada,

Türkiye

Muhasebe

Standartları ile Yorumlarında hüküm bulunmayan

iLişKi

Kavramsal

1.1.7.TMSK'nınçalışmaları konusuna ilgi duyanlara

Çerçeve,

ilgililerin

kullanımı

için

hallerde

Uluslararası

Finansal

Raporlama

hazırlanan ve sunulan finansal tabloların tabi

olacakları usul ve esasları belirlemektedir.

Standartları ile Yorumlarınauyulur.

KavramsalÇerçevenin amacı aşağıdaverilmiştir:

1.1.1.TMSK'yayeni Türkiye Muhasebe Standartlarını

Kavramsal Çerçeve ile Türkiye Muhasebe

Standartlarından biri arasında uyuşmaziık söz

geliştirmede ve mevcut standartları gözden

geçirmede yardımcı olmak,

konusu olduğunda Türkiye Muhasebe Standardı

KavramsalÇerçeveden önce gelir.

1.1.2.Türkiye Muhasebe Standartlarının izin verdiği

TMSK, yeni ihtiyaçlar ortaya çıktığında mevcut

alternatif

muhasebe

yöntemlerinin

azaltılmasına dönük bir temel tesis etmek

suretiyle

TMSK'ya finansal tabloların

sunumuna

kuralların,

muhasebe

TMSK, Kavramsal Çerçeve'nin uygulanmasında.

edineceği deneyimler çerçevesinde zaman zaman

ve uygulama

usullerinin

KavramsalÇerçeve'dedeğişiklikler yapabilir.

ilişkin

standartlarının

KavramsalÇerçeveyi rehber alır.

LJyumlaştırılmaslkonusunda yardımcı olmak,

Uluslararası Finansal Raporlama Standartları

tümüyle bir bütündür. Bu standartların çoğunda

birbirlerine

göndermeler

finansal raporlama yapan bütün ticari, sınai ve diğer

işletmelerin finansal tablolarına uygulanır.

vardır ve uygulama

kolaylığı sağlamak için bu yollamalarda genellikle

TMSK, küçük ve orta boy işletmelerin

standartların

muhasebe standartlarından muaf tutulmasına veya

bunlar için istisnai uygulamalara karar verebilir. Şu

(IAS)

kodlu

numaraları

kullanılmaktadır. Ancak, zaman içinde bazı

standartlaryürürlükten kalkmış, bazılarıbirleştirilmiş

bazı

ve sıra numaralarında atlamalar olmuştur. Yeni

kadar ki, bu husus mali tablo dipnotlarında

belirtilmek durumundadır.

oluşturulan standartlara (IFRS) koduyla yeni

numaralar verilmiştir. Uluslararası Muhasebe

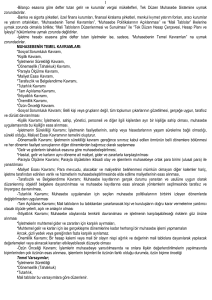

1.3.Finansal Tablo Kullanıcıları ve Kullanıcıların

Standartları Kurulunca bu standart

numaralarımuhafazaedilmiştir.

Bilgi ihtiyacı

Finansal tabloları kullananlar mevcut ve potansiyel

kod ve

yatırımcılar, çalışanlar, borç verenler, satıcılar ve

Uluslararası Finansal Raporlama Standartlarına

uyum bağlamında karşılaştırabilme kolaylığı

diğer ticari tedarikçiler, müşteriler, hükümetler ve

kamu işletmeleri ile genelolarak kamu'dur. Bunlar

sağlamak amacıyla aynı standart numaralarının

finansal

Türkiye Muhasebe Standartlarında da (TMS

karşılamak· için kullanırlar. işletme yönetimi

işletmenin finansal tablolarının hazırlanmasındanve

=

tabloları

değişik

bilgi

ihtiyaçlarını

Türkiye Muhasebe Standardı) ve (TFRS = Türkiye

Finansal Raporlama Standartları) kısaltmaları ile

sunumundan sorumludur.

birlikte kullanılmasıuygun görülmüştür.

1.2,Kapsam

Kavramsal Çerçeve aşağıda belirtilen konuları

2.Finansal Tabloların Amacı

Finansal tabloların amacı, çeşitli kullanıcıların

düzenler:

1.2.1.Finansaltablolarınamacı

1.2.2.Finansal tablolarda yer alan bilgilerin

yararlılığınıbelirleyerıniteliksel özellikler

1.2.3.Finansaltabloları oluşturun unsurların tanım,

ekonomik kararlar verirken faydalanmaları için

tahakkukve ölçümleme esasları

1.2.4.Sermaye

ve sermayenin

devamlıfığı

2.1.Finansal

(Korunması)kavramları

işletmenin finansal durumu, performansı(faaliyet

sonuçları) ve finansal durumundaki değişiklikler

hakkında bilgi sağlamaktır.

Durum,

Faaliyet

Sonuçları

ve

Finansal Durumdaki Değişiklikler

Finansal tabloları kullananlarca verilen ekonomik

kararlar işletmenin nakit ve nakit benzeri kaynakları

KavramsalÇerçeve konsolide finansal tabloları da

içermeküzeregenel amaçlar için hazırlananfinansal

tabloları dikkate almaktadır. Burada kullanılan

"finansal tablolar" sözü de genel amaçlar için

hazırlananfinansaltabloları ifade etmektedir.

yaratma kabiliyetinin, bu kaynakları yaratmasının

zamanlamasının ve gerçekleşme olasılığının

değerlendirilmesini gerektirir. Nakit ve nakit benzeri

kaynakları yaratma kabiliyeti sonuç itibariyle

işletmenin çalışanlarına ve satıcılarına ödemelerini

yapması, faizleri ödemesi, aldığı kredileri geri

Finansal tablolar finansal raporlama sürecinin bir

ödemesi ve ortaklarına kar payı dağıtımını yapma

parçasıdır. Bir finansal tablo seti normalolarak

bilanço, gelir tablosu, nakit akış tablosu,

kabiliyetini belirler.

Kullanıcılar, kendilerine

işletmenin finansal durumu, faaliyet sonuçları ve

özkaynaklar değişim tablosu, kar dağıtım tablosu,

finansal durumundaki değişikliklere ilişkin bilgiler

dipnotlar ile finansal tabloların ayrılmaz bir parçası

sağlanırsa, işletmenin

nakit ve nakit benzeri

olanaçıklamakısımlarınıiçerir.

KavramsalÇerçeve, halka açık olsun veya olmasın

kaynakları

yaratma

değerıendirebilirler.

kabiliyetini

daha

iyi

2.2.Nollar ve Tamamlayıcı Çizelgeler

Finansal tablolar. notlar ve tamamlayıcı çizelgelerle

diğer

bilgileri

de içerirler.

Bunlar,

örneğin,

3.3.GÜvenilirlik

3.3. ı. Güvenilirlik

ve Doğru

Bir Şekilde

(Olayı gerçeğe uygun bir şekilde temsil)

bilançodaki veya gelir tablosundaki herhangi bir

3.3.2. Güvenilirlik

ve Özün Önceliği

kaleme ilişkin olarak kullanıcıların ihtiyaçlarına

uygun ilave bilgiler verirler. işletmenin risklerini ve

3.3.3. Güvenilirlik

ve Tarafsızlık

3.3.4. Güvenilirlik

ve ihtiyatlı/ık

3.3.5. Güvenilirlik

ve Tam Açık/ama

işletmeyi etkileyebilecek mevcut belirsizlikleri ve

bilançoda yer almayan kaynakları ve yükümlülükleri

Gösterim

3.4. Karşılaştırılabilirl ik

(maden rezervleri gibi) açıklarlar. Coğrafi dağılım ve

endüstriyel

bölümlerle

değişikliklerinin

ilgili

işletme

ile fiyat

4.iHTiYACA UYGUN VE GÜVENiLiR BiLGiYLE

etkilerini

iLGiLi SıNıRLAMALAR

4.1.Zamanında

Sunulma:

bilgiler

üzerindeki

gösteren bilgiler de tamamlayıcı bilgiler şeklinde

verilir.

Zorunlu

olmayan

nedenlerle raporlanmasının geciktirilmesi bilginin

uygunluk özelliğini ortadan kaldırır.

2.3.MUHASEBENiN VARSAYıMLARı: Muhasebe

Standartlarının uygulamasında öne çıkan en önemli

uygulamalardan biri Varsayımlardır. Muhasebenin

varsayımları dünü raporlayan sistemin yarına ışık

4.2.Fayda ve Maliyet Dengesi: Bilgiden sağlanan

fayda, bu bilgiyi edinmek için katlanılan maliyetin

üzerinde olmalıdır.

tutması veya öngörmesi olarak özetlenebilir. Burada

ki kavramların bir kısmı Muhasebenin Temel

Kavramları olarak daha önce kullanılan kavramlar

4.3.Niteliksel

Özellikler

Arasındaki

Denge:

Finansal tabloların amacına ulaşması için niteliksel

olmakla birlikte bir kısmı ise yenilik göstermektedir.

özellikler arasında makul bir denge sağlamak

Temel düşünce olarak şeffaflık ve hesap verebiliriik

gerekmektedir. Bu karar mesleki bilgi gerektiren ve

temelinden bahsedebiliriz.

2.3.1.Tahakkuk

Esası:

konunun bütün boyutları düşünülerek verilmesi

gereken bir karardır.

işletmenin

geçmişte

sonuçlanmış faaliyetlerinin yanı sıra gelecekte

meydana gelecek nakit giriş veya çıkışlarının

finansal

tablolarda

raporlanması

4.4.Gerçeği Doğru Ve Dürüst Bir Şekilde Yansıtma

i Dürüst Gösterim

amaçlanmaktadır.

s.FiNANSAL

2.3.2.işletmenin

Sürekliliği:

faaliyetlerinin

süreklilik

işletmelerin

arz

ettiği

öngörülmektedir. Eğer işletme tasfiye ve

benzeri bir uygulamaya girişecekse bunu

mutlaka dipnotlarda açıklamaııdır.

TABLOLARıN

UNSURLARı:

işlemlerin ekonomik karakterlerine göre geniş

gruplar içinde sınıflandırılmasınaFinansalTabloların

Unsurları denir. Finansal durumun ölçümlenmesi ile

doğrudan ilgili unsurlar bilançoda varlıklar, Yabancı

kaynaklar ve özkaynaklar olarak yer alır. Gelir

tablosundaki faaliyet sonuçlarının ölçümlenmesi ile

3.Finansal

Tabloların

Niteliksel

Özellikleri:

Kullanıcılarınişine yaraması olarak özetlenmektedir.

Dört adet niteliksel özellik ve alt sınıflamaları

şöyledir;

3.1.Anlaşllabilirlik

3.2.ihtiyaca Uygunluk

3.2. ı.ihtiyaca

uygunluk ve Önemlilik

doğrudan doğruya ilgili unsurlar ise gelirler ve

giderlerdir.

6.FiNANSAL

DURUM: Finansal

durumun

ölçümlemesiyle doğrudan ilgili unsurlar varlıklar,

borçlar

ve özkaynaklardır.

tanımlanmıştır:

Bunlar

aşağıda

6.1. Varlık,

geçmişte

olan

işlemlerin

9.FiNANSAL

TABLOLARıN

ortaya çıkan ve halihazırda işletmenin kontrolünde

TAHAKKUKU:

Unsur

olan ve gelecekte

aşağıda belirtilen ölçüt veya koşullara uygun olması

işletmeye

sonucunda

ekonomik

fayda

halinde

sağlaması beklenen değerlerdir.

6.2.Borç,

geçmiş

ödenmesi

olaylardan

işletmenin

kaynaklanan

ekonomik

ve

fayda

sağlayabilecek değerlerinde bir çıkışa neden olacak

UNSURLARıNıN

tanımına

bilançoda

veya

giren

gelir

bir

kalem

tablosunda

gösterilmelidir:

9.1.Unsur

tanımına giren bu kalem muhtemelen

ileride işletmeye ekonomik yarar sağlayacak veya

mevcut yü küm lü lüklerdir.

işletmeden ekonomik yararçıkışına neden olacaktır.

6.3.Özkaynaklar,

9.2.Söz

yabancı

işletmenin varlıklar toplamından

kaynakların

indirilmesi

suretiyle

kalan

konusu

kalemin

maliyeti

veya

değeri

güvenilir bir şekilde ölçümlenebilmelidir.

kısımdır.

10.GELE,CEKTEKi

EKONOMiK

7.FAALiYET SONUÇLARI:

OLASıllGI:

ölçütü

7.1.Gelir: Gelirin tanımı hasılatın ve kazancın ikisini

olasılık kavramı, bir kalemle ilgili olarak gelecekte

Tahakkuk

YARAR

içinde

kullanılan

birden içerir. Hasılat işletmenin olağan faaliyetleri

işletmeye bir ekonomik yarar girişi ya da işletmeden

neticesinde ortaya çıkar; satış, ücret, faiz, temellü,

bir

lisans ücreti ve kira gibi çeşitli adlar taşır. Kazançlar

konusundaki

gelir tanımına giren diğer kalemleri belirtir. Bunlar

Örneğin, bir işletmeden olan alacağın tahsilinin olası

işletmenin olağan faaliyetlerinden

görünmesi ve aksi bir durumu belirten herhangi bir

olağan olmayan faaliyetlerinden

doğabildiği

gibi

de ortaya çıkabilir.

ekonomik

yarar

çıkışı

belirsizliğin

olup

olmayacağı

derecesini

ifade

eder.

kanıt olmaması, alacağın bir varlık olarak tahakkuk

Kazançlar ekonomik yarardaki artışları ifade ederler

ellirilmesini

ve özellikleri itibariyle gelirlerden bir farkları yoktur.

durumunda

gerektirir. Çok sayıda alacak bulunması

ise

normalolarak

belli

orandaki

alacakların tahsil edilememe olasılığının varlığı esas

7.2.Giderler:Gider

işletmenin

tanımı,

olağan

zararları

faaliyetleri

olduğu

sırasında

gibi

doğan

giderleri de içerir. işletmenin olağan faaliyetleri ile

ilgili

giderler,

amortismanlar

genellikle

satışların

gibi

nakit,

maliyeti.

giderleri

ücretler

içerir.

nakit benzerleri,

Bu

beklenen

nedenle,

azalma

ekonomik

kadar

bir

yararda

tutar

olması

gider

olarak

tahakkuk ettirilir.

ve

Giderler

stoklar,

alınır.

maddi

11.ÔLÇÜMLEMENiN

GÜVENiLiRLiGi:

tahakkuk ellirilebilmesi

Bir kalemin

için gereken ikinci şart, bu

duran varlıklar gibi varlıkların işletme dışına çıkışı

kalemin güvenilir bir şekilde tespit edilen bir maliyeti

veya işletmedeki varlıkların değerlerinde

veya bir değeri olması şartıdır.

azalmalar

olması şeklinde oluşur.

tahminlerin

kullanılması

finansal

B.SERMAYE KORUMA OÜZELTMESi: Varlıkların ve

hazırlanmalarındaki

borçların yeniden

finansal tabloların güvenilirliğini

değeriemesi

yeniden belirlenmesi

Birçok durumda

maliyet veya değerin tahmin edilmesi gerekir. Makul

veya değerlerinin

özkaynaklarda

artışlara veya

önemli

tabloların

esaslardan

biri

olup

zayıflatmaz. Ancak

eğer makul bir tahmin yapılamıyorsa

ilgili kalem

azalışlarsebep olur. Bu artış ve azalışlar gelir ve gider

bilançoda veya gelir tablosunda tahakkuk ellirilmez.

tanımlarına girmekle birlikte, sermayenin korunması

Örneğin,

kavramı uyarınca gelir tablosuna

Özkaynaklarda

Olumlu/Olumsuz

gösterilirler.

Sermaye

dahil edilmezler.

Düzeltmesi

Farkları olarak veya yedek olarak

başkaları

aleyhine

açılan

bir davadan

beklenen tahsilat hem varlık hem de gelir olarak

tanımlanmak

için

gereken

ölçütleri

ve

olasılık

ölçütlerini de taşıyabilir. Bununla beraber, tazminat

tutarı güvenilir

varlık

ve

gerekir.

bir

bir şekilde

gelir

ölçümlenemiyorsa

tahakkuklarının

Bu durumda

böyle

bir

yapılmaması

bir davanın

varlığı

25

<-

~ffimfun~~

notlarda,

açıklamalarda

çizelgelerde açıklanmalıdır.

veya

tamamlayıcı

varlıklarda azalışlar meydana getiren tahakkukların

yapıldığında, bunlarla eş zamanlı olarak gider

tahakkuklarının

12.VARLlKLARIN

da yapılmasıdır

(Örneğin,

Bir varlığın

çalışanların ödemelere hak kazanmasında ya da

gelecekte işletmeye ekonomik yarar girişine neden

olacağı muhtemelse ve maliyeti ya da değeri

maddi duran varlıkların amortismanında olduğu

gibi).

güvenilir bir şekilde ölçümlenebiliyorsa bu varlık

bilançoda gösterilir.

16.FiNANSAL

. 13.BORÇLARIN

TAHAKKUKU:

TAHAKKUKU:

Mevcut

bir

yükümlülüğün yerine getirilmesi için ekonomik yarar

sağlanabilecek kaynakların işletmeden çıkışı

gerçekleşecekse ve ortadan kalkacak yükümlülük

TABLOLARıN

UNSURLARıNıN

ÖLÇÜM ESASLARI: Ölçüm, finansal tablolarda yer

alan unsurların bilançoda ve gelir tablosunda

tahakkuk ettirilecekleri ve gösterilecekleri parasal

tutarların belirlenmesi işlemini ifade eder. Bu işlem

uygulanacak ölçüm esasınındaseçilmesinl içerir.

güvenilir bir şekilde ölçümlenebiliyorsa bilançoda

borç

tahakkuku

yapılır.

Uygulamada,

anlaşmalardan doğan birbirine eşit yükümlülükler

her iki tarafça yerine getirilmemişse, örneğin, sipariş

edilen mallar henüz teslim edilmemişse, finansal

Finansal tablolarda değişik derecelerde ve değişik

bileşimlerde kullanılan birkaç farklı ölçüm esası

vardır.Buölçüm esaslarıaşağıda belirtilenleri içerir:

16.1.Tarihi Maliyet: Varlıklar elde edildikleri tarihte

tablolarda genellikle borç tahakkuku yapılmaz.

alımları için ödenen nakit veya nakit benzerlerinin

Ancak, bazı özel durumlarda anlaşmalardan doğan

tutarları ile veya onlara karşılık verilen varlıkların

piyasa değerleri ile ölçümlenir. Borçlar borç

yükümlülükler borç tanımına girebilirler ve tahakkuk

ettirilmek için gereken şartları taşıyabilirler. Böyle

karşılığında elde edilenin tutarı ile veya işletmenin

durumlarda borç tahakkuk ettirilmesi buna ilişkin bir

normal faaliyetlerinden kaynaklanan borçlarda,

varlığın da tahakkuk ettirilmesini ya da giderin

tanınmasınıgerektirir.

örneğin, kurumlar vergisinde olduğu gibi, borcun

kapatılması için gereken nakit veya nakit

benzerlerinintutarı ile gösterilir.

14.GELiRiN TAHAKKUKU: Güvenilir bir şekilde

ölçümlenmek şartıyla, varlıklardaki bir artış ya da

16.2.Cari Maliyet: Varlıklar aynı varlığın veya bu

borçlardaki bir azalışnedeniyle gelecekte ekonomik

varlıkla eşdeğer olan bir varlığın alınması için

halihazırda gereken nakit veya nakit benzerlerinın

yarar artışı olacaksa,

gelir tablosunda

gelir

tahakkuku yapılır. Bunun anlamı, varlıklarda artışlar

tutarı ile gösterilirler.

veya

kapatılması için gereken nakit ve nakit benzerlerinin

iskonto edilmemiş tutarları ilegösterilir.

borçlarda

azalışlar

meydana

getiren

tahakkuklar yapıldığında bunlarla eş zamanlı olarak

gelir tahakkuklarının da yapılmasıdır. (Örneğin, mal

Borçlar, yükümlülüğün

veya hizmet satışları nedeniyle varlıklardaki net

16.3.Gerçekleşebilir

artışlarda veya alacaklının alacağından vazgeçmesi

Varlıklar,işletmenin normal faaliyet koşullarında, bir

halinde borçlarda

olduğu gibi.)

varlığın elden çıkarılması halinde ele geçecek olan

nakit ve nakit benzerlerinin tutarıdır. Borçlar,

meydana gelen azalışlarda

işletmenin

normal

Değer

faaliyet

(Ödeme

Değeri):

koşullarında,

15.GiDERLERiN TAHAKKUKU: Varlıklardaki bir

kapatılmaları için ödenmesi gereken nakit ve nakit

azalış ya da borçlardaki bir artış nedeniyle ortaya

benzeri değerlerin iskonto edilmemiş tutarları ile

gösterilir.

çıkan ve ölçülebilen bir gelecekteki ekonomik yarar

azalması, gelir tablosunda gider olarak tahakkuk

ettirilir. Bunun anlamı, borçlarda artışlar veya

26

------

Sermayede payı temsil eden yatırımlan satın almaya, elde

tubnaya \'e}'a satma)'. karar verilmesi,

Şirket sahipleri adına bareket eden yönetlmin yeterlilillin[n \'e

besaplarının gözden geçirilmesI,

FINANSAL

TABLOLAR

i}

BENZERliK

i·.

KAPSAM,

Yerıl oolirikalannııı belirlenmesi

Dağıtılabilir kar ve lemeUü lularl.nnm

~

belirlenmesi

Ulusal 2elir istatistiklerinin h.azırlanması

İşletmenin faaliyetlerinin kuralaltına alınması

SOSYAL

EKONOMIK

YASAL

KOŞULLAR

EKONOMIK

KARARLARA

YARDıMCı

ı~lelme}'e borç verilen fonlar", emniyette olup olmadılının

belirlenmesi

·1

FA!lKUUK

i ~

AÇiKLAMA

İşletmenin çalışanlarına ücretlerini ve diger menfaatlerini

sağlayabilecek gücü olup olmadığının belirlenmesi,

KURAL

OLACAK

<- e

BilGI

.:l..

KULLANıCıLARıN

ORTAK

Q

IH11YAÇLARINI

KARŞıLAMAK

MUHSTAND

UYGULAMA

USUllERI

FINANSAL

DURUM

FINANSAL

FINANSAL TABLO

KULLANICILARI

PERFORMANS

TABLO,LAR

AMAÇ

NITELIKSEL

ÖZElliK

YATıRıMCı

BlLANÇO

.ÇAUŞAN

GELIR TABLOSU

BORÇVEREN

NAKIT AKIŞ TAB

SATıcı

ÖZKAYNAK DE<llşIM

TAB

DIGER TICARI

TEDARIKÇI

MOŞTERI

HQKOMETLER

KAR DA~ITIM

TABLOSU

DIPNOTLAR

ACıKLAMA

EK TAMAMLAYıCı

KAMU IŞlETMElERl

liSTELERI

1

KAMU

TABLOLAR

i

VE

TANIM

SERMAYEVE

DEVAMLlLI~1

DE<llşIKlIKlER

!::=.f

~

_____ANLAŞILA

~iLlRlIK

IHTIYACA

UYGUNLUK

GOVERNIR

L1L1K

KARŞlLAŞT, II

RlLABlllR

LIK

16.4.Bugünkü Değer: Varlıklar, işletmenin normal

faaliyet koşullarında, ileride yaratacakları net nakit

girişlerinin bugünkü iskonto edilmiş değerleri ile

18.2.Sermayenin

gösterilirler. Borçlar, işletmenin normal faaliyet

(Fiziki Sermayenin Devamhhğı): Bu kavrama göre,

koşullarında, kapatllmaJarı için ileride ödenmesi

dönem içinde hissedarlara yapılan ödemeler ve

gereken net nakit çıkışlarının bugünkü iskonto

edilmiş değerleri ile gösterilir.

onların işletmeye koyduğu tutarlar hariç olmak

kaydıyla, eğer net varlıkların dönem sonundaki fiziki

Üretim Gücünün

Korunması

üretim kapasitesi (veya faaliyet kapasitesi) dönem

H.SERMAYE KAVRAMı: çoğu işletmeler finansal

tablolarını hazırlarken sermayeyi nominal tutarı

başındaki fiziki üretim kapasitesini (veya faaliyet

kapasitesini) aşıyorsa bir gelir elde edilmiş demektir.

(finansalanlamı) ile kullanır. Finansalaçıdanyatırılan

para veya yatırılan satın alma gücünü ifade eden

sermaye, işletmenin net varlıkları veya özkaynakları

19.50NUÇ:

Muhasebe mesleğinde

ile aynı anlama gelmektedir. Fiziki açıdan faaliyette

bulunabilme kabiliyeti olarak da tanımlanan

faaliyetlerin

sermaye, işletmenin üretim kapasitesini belirtir

(Örneğin, günlük üretim miktari). Sermayenin hangi

geçmişte

raporlaması

sonuçlanmış

yapılırken,

artık

günümüzde geçmişteki finansal hareketler ışığında

veya bunlardan bağımsız olarak geleceğin

öngörüsünde bulunmak, öngörülen bu değerleri

anlamının en uygun olacağına ilişkin seçim finansal

finansal

tabloları

göz önünde

kullanılıcıları tarafından hayati önem taşır hale

yapılmalıdır. Bu nedenle, eğer

gelmiştir. Finansaltabloların bu kadar etkin kullanımı

noktasında Muhasebe Standartları veya yeni adıyla

kullananların

bulundurularak

ihtiyaçları

kullanıcılar öncelikle yatırılan sermayenin nominal

tutarı veya satın alma gücünün korunması ile

Finansal

tablolarda

göstermek

Raporlama

finansal

Standartları

tablo

önemini

ilgileniyorsa sermayenin nominal tutarı (sermayenin

arttırmaktadır. Standartlara girişte ise Kavramsal

finansaı anlamı) ile kullanılmalıdır. Eğer finansal

çerçeveyi çok iyi anlamak özümsemek gerektiğine

inanmaktayım.

tablo

kullanıcılarının

öncelik

verdikleri

konu

işletmenin faaliyette bulunabilme kapasitesi ise

sermayenin üretim gücünü ifade edecek biçimde

(fiziki anlamı ile) kullanılmalıdır.Ölçümleme yapmak

konusunda

zorluklar

mevcut olmakla

birlikte

sermaye için seçilen anlam, karı belirlemek için

ulaşılmasıhedeflenenamacı saptar.

Kavnakca

1.Finansa/ Tab/olarm Hazır/anma ve Sunu/ma Esas/anna

ilişkin Kavramsa/ Çerçeve Hakkmda Tebliğ Sıra No: 1

16.0/.2005 tarih 25702 say'l, Resmi Gazete

2. Türkiye Muhasebe Uzman/an Derneği Resmi internet

Sitesi [http://www. tmud. org. trJ

18.SERMAYENiN

KORUNMASI VE KARıN

BELiRLENMESi:

18.1.Sermayenin NaminalOlarak

Korunması

(Finansal Sermayenin Devamhhğı): Bu kavrama

göre, dönem içinde hissedarlara yapılan ödemeler

ve onların işletmeye koyduğu tutarlar hariç olmak

kaydıyla, eğer net varlıkların dönem sonundaki

finansal (para cinsinden) tutarı dönem başındaki

finansal (para cinsinden) tutarını aşıyorsa bir gelir

elde

edilmiş

demektir.

Nominal

(finansal)

sermayenin devamlılığı nominal parasal birimlerle