günlük

günlük

2 Mayıs 2012

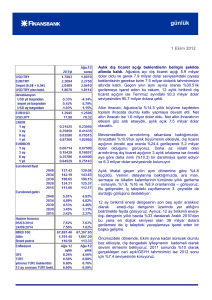

Enerji-dışı dış ticaret dengesi hızla gerilemeye devam

ediyor. Dış ticaret açığı Mart ayında gerek bizim 8.3

milyar dolarlık tahminimizin, gerekse 7.6 milyar dolar

seviysindeki piyasa beklentisinin altında, 7.4 milyar dolar

olarak gerçekleşti. Tahminimizi oluştururken daha sınırlı

bir ihracat rakamı öngörmüştük, oysa gerçekleşme TIM

tarafından yayımlanan öncü ihracat rakamının yaklaşık

700 milyon dolar üzerinde geldi. Geçtiğimiz yılın aynı

dönemine göre %25.3 oranında gerileme kaydeden Mart

ayı dış açığı, Şubat’ta 104 milyar dolar olan 12 aylık

birikimli dış ticaret açığını da 101.5 milyar dolar

seviyesine getirdi. Takvim ve mevsimsellikten arındırılmış

aylık dış ticaret açığı 8 milyar dolar oldu. Bu rakam

sadece Şubat ayına göre %11.3’lük artışa işaret etmekle

kalmıyor, aynı zamanda volatilitesi daha düşük olan dış

ticaret açığının 3 aylık hareketli ortalamasının da önceki

aya göre %3.8 büyüdüğünü gösteriyor ki bu Kasım

2011’den bu yana kaydedilen ilk büyüme. Dolayısıyla,

Mart ayı verilerinin ayrıntılarının çizdiği tablonun, manşet

veri kadar etkileyici olmadığını söyleyebiliriz.

Yıllık bazda %26 artan enerji ithalatını dışarıda

bıraktığımızda, ithalat faturasının geçtiğimiz yılın aynı

ayına göre %12.4 gerilediğini görüyoruz. 2.7 milyar dolar

olarak gerçekleşen aylık enerji-dışı dış ticaret açığı

böylece geçen senenin aynı ayına göre %55 gerilerken

bu gerileme Temmuz 2009’dan bu yana görülen en

yüksek yıllık düşüş oldu. Önemli bir nokta olarak, her üç

geniş ekonomik grupların sınıflandırılmasına göre ithalatın

her üç alt kaleminde de – tüketim, sermaye ve ara malları

– geçen senenin aynı ayına göre düşüş görülürken

sermaye ve tüketim malları ithalatındaki yıllık gerileme iç

talepteki zayıflığı teyit ediyor.

Öncü tahminimiz, aylık cari açığın Mart ayında 6 milyar

dolar seviyesinde olacağına ve buna bağlı olarak Şubat

ayında 75.3 milyar dolar olan 12 aylık birikimli cari açığın

da - mevcut serideki en yüksek aylık açığın kaydedildiği

2011 Mart ayı değerinin hesaplamanın dışında kalacak

olması nedeniyle - belirgin bir düşüş kaydederek 72

milyar dolara gerileyeceğine işaret ediyor. Önümüzdeki

dönemde, birikimli açıktaki gerilemenin devam edeceğini

düşünsek de petrol fiyatlarındaki yüksek seyri, Merkez

Bankası’nın enflasyonist baskıları önlemek için TL’nin

güçlü seyretmesini ihtiyacı olması ve 2.çeyrekten itibaren

iç talepte görülmesi beklenen canlanmayı göz önünde

günlük

bulundurarak bu gerilemenin temel belirleyicisinin

olumlu baz etkisi olduğunu düşünüyoruz.

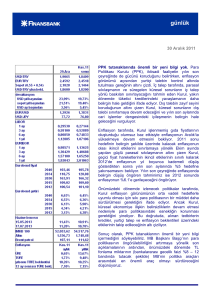

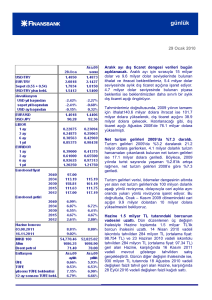

Enerji dengesi ve enerji-dışı denge

USD mn.

0

Enerji Dengesi

-10,000

Enerji Dışı Denge

-20,000

-30,000

-40,000

-50,000

-60,000

01

.2

0

02 1 0

.2

0

03 10

.2

0

0 4 10

.2

0

05 1 0

.2

0

06 10

.2

01

07 0

.2

0

08 1 0

.2

0

09 1 0

.2

0

1 0 10

.2

0

11 10

.2

0

12 1 0

.2

0

0 1 10

.2

0

02 11

.2

0

03 1 1

.2

0

04 11

.2

0

0 5 11

.2

0

06 11

.2

0

07 11

.2

0

0 8 11

.2

0

09 11

.2

0

10 1 1

.2

01

11 1

.2

0

12 11

.2

0

01 1 1

.2

0

02 12

.2

0

0 3 12

.2

01

2

-70,000

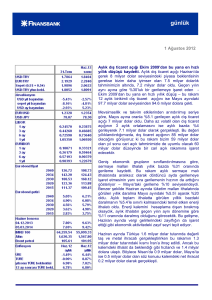

Ortalama fonlama maliyeti

14%

Gecelik borç verme faizi

12%

10%

8%

Ağırlıklı ortalama fonlama oranı

6%

4%

Gecelik borçlanma faizi

2%

N

is

.1

2

Şu

b.

12

M

ar

.1

2

Ar

a.

11

O

ca

.1

2

K

as

.1

1

Ek

i.1

1

Ey

l.1

1

A

ğu

.1

1

Te

m

.1

1

ay

.1

1

H

az

.1

1

M

N

is

.1

1

M

ar

.1

1

0%

İstanbul’da tüketici fiyatları %2.6 artış gösterdi.

Nisan ayında tüketici fiyatları İstanbul’da aylık %2.6

arttı. Alt kategorilere baktığımızda, mevsimsellik

sebebiyle yüklü artış gösteren giyim fiyatlarının

(%33.5) aylık enflasyonun temel belirleyici olduğunu

görüyoruz. Gıda fiyatları ise, Mart ayında sabit

kaldıktan sonra, Nisan’da %0.78’lik artış gösterdi.

İlginç bir şekilde, geçtiğimiz ay gerçekleşen elektrik ve

doğalgaz zamlarına rağmen konut kategorisi geçen

aya göre gerileme (%0.19) kaydetti. Benzin

fiyatlarındaki

düşüşün

etkisiyle,

ulaştırma

kategorisinde de fiyatların sınırlı da olsa gerilediğini

görüyoruz.İstanbul Ticaret Odası (İTO) verisinin

aksine, MB’nin beklentisine paralel olarak, yönetilen

fiyat ayarlamalarının manşet TÜFE’ye yaklaşık 0.50

yüzde puan katkıda bulunacağını düşünüyoruz.

Ayrıca, geçmiş veriler giyim fiyatlarının yurt genelinde

İstanbul’a kıyasla daha az volatil hareket ettiğini

gösteriyor. İTO ve TÜİK verileri arasındaki kapsam ve

metodoloji farklarını dikkate alarak, aylık TÜFE

tahminimizi %1.15 seviyesinde (piyasa beklentisi:

%1.18) koruyoruz. Nisan ayı enflasyon verileri yarın

saat 10’da açıklanacak.

S&P Türkiye’nin kredi notu görünümünü pozitiften durağana çevirdi. Kredi derecelendirme kuruluşu

S&P dün Türkiye’nin kredi notu görünümünü pozitiften durağana çevirirken, yatırım yapılabilir seviyenin iki

basamak altında bulunan BB seviyesindeki kredi norunu ise teyit etti. Ekonominin yeniden dengelenme

sürecini yavaşlatma riski taşıyan daha sınırlı dış talep ve dış ticaret hadlerindeki bozulma görünüm

revizyonun arkasındaki sebebp olarak gösteriliyor. S&P yeni kredi notu görünümünün, Türkiye’nin kredi

notunun önümüzdeki 12 ay boyunca mevcut seviyede kalabileceğini gösterdiğini ifade ediyor. Ekonomideki

yeniden dengelenmenin 2011’in son çeyreğinde başladığını dikkate alırsak, S&P’nin bu konuyu görünüm

değişikliğinin sebebi olarak ortaya koyması bizi şaşırttı.s S&P’nin dış dengede daha belirgin bir düzeltme

görmek istediği görülüyor. Dolayısıyla, bu yılın sonlarına veya gelecek yılın başlarında cari dengenin Ekim

2011’deki 80 milyar dolar seviyesinden 60 milyar doların hemen üzerine gerilemesi durumunda, kredi notu

artırımı için bir fırsat penceresi oluşabileceği kanaatindeyiz.

Nisan’da ihracat yıllık %3 gerileyerek Ekim 2009’dan bu yana ilk yıllık gerilemesini kaydetti. Türkiye

İhracatçılar Meclisi (TİM) tarafından yayımlanan öncü verilere göre, Nisan ayında ihracat geçen senein aynı

ayına göre %2.9 geriledi. Küresel finans krizinin etkin olduğu Ekim 2009’dan bu yana ilk defa ihracat yıllık

bazda geriledi. İhracattaki gerilemede döviz kuru da etkili olurken, euro cinsi ihracatın yıllık bazda %6.7

arttığı dikkat çekiyor. Yine de euro cinsi ihracat büyümesi de bu sene kaydedilen yavaş büyüme oldu.

Sonuç olarak, her ne kadar ihracatçılar başarılı bir şekilde ihracat pazarlarını çeşitlendirseler de, Nisan ayı

verisi küresel ekonomik aktivitedeki zayıflamanın getirdiği kırılganlığı gösteriyor.

Gelecek üç ayda iç borç itfa programı oldukça hafif. 3 aylık iç borçlanma stratejisine göre, Hazine

önümüzdeki üç ay içinde, 5.4 milyar TL’si piyasaya olmak üzere, toplamda 6.6 milyar TL itfa

gerçekleştirecek. Aylık dağılıma baktığımızda, Mayıs’ta 1.7 milyar TL, Haziran ve Temmuz’da ise sırasıyla,

1.6 milyar TL ve 3.2 milyar TL tutarında itfa gerçekleştirileceğini görüyoruz. İtfa programının hafif

olmasından dolayı, Hazine Mayıs - Temmuz dönemi boyunca, her ay sadece birer ihale düzenlemeyi

planlıyor. Düzenlenecek her üç ihalede de sadece gösterge tahvilin yeniden ihracı gerçekleştirilecek.

Hazine Mayıs, Haziran ve Temmuz aylarındaki ihalelerde iç borç çevirme oranlarının sırasıyla, %58.8,

%62.5 ve %75 olmasını hedefliyor. Önümüzdeki üç ayın sonrasında ise, sırasıyla 17.1 milyar TL ve 19.2

milyar TL tutarlarında itfanın gerçekleştirileceği Ağustos ve Kasım ayları haricinde, Hazine’nin itfa takvimi

günlük

yılın sonuna kadar hafif olacak. İtfa programının oldukça rahat olması ve düşük miktardaki tahvil ihracı

ihtiyacı, bono piyasaları açısından olumlu olmaya ve bono faizlerini yukarı yönde sınırlamaya devam

edecek. Bu durum, getiri eğrisinin kısa tarafı haricinde, bono piyasasının Merkez Bankası’nın istisnai gün

uygulamalarını tekrarlaması durumunda oluşacak olumsuz etkiden görece korunmasını sağlayacaktır.

Veri gündemi

Bugün yurtiçinde Nisan ayı imalat PMI açıklanacak. ABD’de Nisan ayı ADP istihdam değişimi (Beklenti: 178

bin) ve Mart ayı fabrika siparişleri (Beklenti: -%1.5) açıklanırken Euro Bölgesi’nde ise Nisan ayı imalat PMI

verisi (Beklenti: 46) yayımlanacak. Piyasalar ayrıca AB maliye bakanları toplantısını takip edecek.

Piyasalar

USD/TL yeni haftaya 1.7578’den başladı. Gün içinde ağırlıklı olarak 1.7510-1.7600 aralığında dalgalanan

USD/TL, öğleden sonra 1.7500’in altını test ettiyse de bu seviyede tutunamadı ve tekrar bu aralığa döndü.

USD/TL günü 1.7557’den sonlandırdı. USD/TL bu sabaha 1.7570 seviyesinden başladı.

Pazartesi sabahı 1.3250’den işlem gören EUR/USD, sabah saatlerinde yukarı yönlü seyrederek 1.3266’ya

kadar tırmandı. İspanya ekonomisi ilk çeyrekte piyasa beklentisinden daha az daralsa da bu daralma

İspanya ekonomisinin resesyona girdiğini göstererek Euro Bölgesi’nin durumuna ilişkin endişeleri

arttırmasıyla, parite yönünü aşağı çevirdi. Öğleden sonra 1.3206’ya kadar gerileyen EUR/USD, olumsuz

ABD verisinin ardından kısmen toparlandı ve 1.3237 seviyesine geldi. EUR/USD bu sabah 1.3227’den işlem

görüyor.

Dün sabah %9.36’dan ilk işleme geçen 5 Mart 2014 vadeli gösterge tahvil faizi, öğle saatlerinde %9.27’ye

kadar geriledi. Bu seviyenin ardından tekrar yükselişe geçen gösterge faizi günü %9.33’ten kapattı.

Gösterge faiz Çarşamba gününe %9.34’ten başladı.

5 yıllık Türkiye CDS’i Pazartesi günü sınırlı da olsa gerilemesini sürdürerek 234’ten işlem görürken, 2030

vadeli gösterge eurobond yatay seyretti ve 172.750’den günü sonlandırdı.

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Nur Pınar Çağlar

Enis Çakmak

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Sevinç Özçelik

Ceren Erenoğlu

Sinem Erol

Deniz Yaşar

Onur Erdaş

Reyhan Özdemir Tezgör

Duygu Doğan

Eren Harani

Cem Kavaklıoğlu

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB