günlük

günlük

1 Ağustos 2012

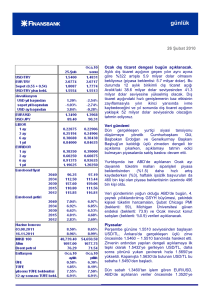

Aylık dış ticaret açığı Ekim 2009’dan bu yana en hızlı

yıllık düşüşü kaydetti. Aylık dış ticaret açığı Haziran’da

gerek 8 milyar dolar seviyesindeki piyasa beklentisinin

gerekse bizim daha iyimser olan 7.5 milyar dolarlık

tahminimizin altında, 7.2 milyar dolar oldu. Geçen yılın

aynı ayına göre %30’luk bir gerilemeye işaret eden Ekim 2009’dan bu yana en hızlı yıllık düşüş – bu rakam

12 aylık birikimli dış ticaret açığını ise Mayıs ayındaki

97.7 milyar dolar seviyesinden 94.6 milyar dolara çekti.

Mevsimsellik ve takvim etkilerinden arındırılmış seriye

göre, Mayıs ayına oranla %5.1 gerileyen aylık dış ticaret

açığı 7 milyar dolar oldu. Daha az volatil olan dış ticaret

açığının 3 aylık ortalamasını ise aylık bazda %4

gerileyerek 7.1 milyar dolar olarak gerçekleşti. Bu değeri

yıllıklandırdığımızda, dış ticaret açığının 85 milyar dolar

olacağını görüyoruz ki bu rakam bizim 59 milyar dolar

olan yıl sonu cari açık tahminimizle de uyumlu olacak 60

milyar dolar düzeyinde bir cari açık rakamına işaret

edecektir.

Geniş ekonomik grupların sınıflandırılmasına göre,

sermaye malları ithalatı yıllık bazda %31 oranında

gerileme kaydetti. Bu rakam aylık sermaye malı

ithalatında aralıksız olarak dördüncü ayda gerilemeye

işaret etmesinin yanı sıra gerilemenin hızının da arttığını

gösteriyor – Mayıs’taki gerileme %10 seviyesindeydi.

Benzer şekilde Haziran ayında tüketim malları ithalatında

görülen yıllık daralma Mayıs ayındaki %5.5’i aşarak %20

oldu. Aylık toplam ithalatta görülen yılllık bazdaki

daralmanın %5.4’le sınırlı kalmasındaki temel etken enerji

ithalatı oldu. Enerji kalemini hesaplama dışarı bırakmış

olsaydık, aylık ithalatın geçen yılın aynı dönemine göre

%11 oranında daralmış olduğunu görecektik. Bu gelişme,

Haziran ayında vergi gelirlerindeki zayıflığın da işaret

ettiği gibi ekonomik aktivitedeki zayıf seyri teyit ediyor.

Haziran ayında Türkiye 1.6 milyar dolar tutarında değerli

taş ve metal ihracatı gerçekleştirirken bu rakamın 1.3

milyar dolar tutarındaki kısmı İran’a ihraç edildi. Ancak bu

kalemdeki ithalat da beklendiği gibi hızlandı ve 1.4 milyar

dolara ulaştı. Böylece Nisan’da 0.9 milyar dolar, Mayıs’ta

ise 0.5 milyar dolar olan söz konusu kalemdeki net ihracat

0.2 milyar dolar olarak gerçekleşti.

günlük

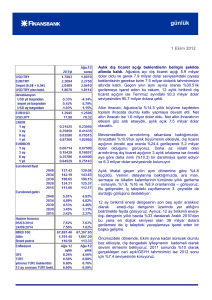

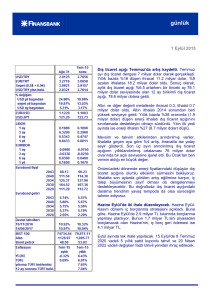

Döviz kurları

2.70

2.00

2.60

USD

1.90

2.50

EUR (Sağ eksen)

1.80

2.40

1.70

2.30

1.60

2.20

2.10

1.50

2.00

1.40

1.90

1.80

07

.2

00

9

09

.2

00

9

11

.2

00

9

01

.2

01

03 0

.2

01

0

05

.2

01

0

07

.2

01

0

09

.2

01

0

11

.2

01

0

01

.2

01

03 1

.2

01

1

05

.2

01

1

07

.2

01

1

09

.2

01

1

11

.2

01

1

01

.2

01

03 2

.2

01

2

05

.2

01

2

07

.2

01

2

1.30

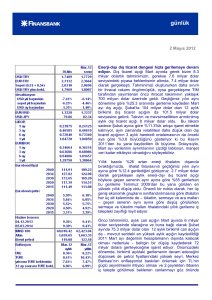

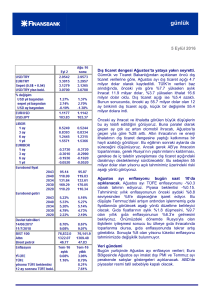

12 aylık birikimli dış ticaret dengesi

USD mn.

0

-20,000

12 aylık birikimli dış ticaret dengesi

-40,000

Önümüzdeki dönemde, Ekim ayına kadar olumlu baz

etkisiyle, birikimli dış açıktaki iyileşmenin devam

etmesini bekliyoruz. Aylık dış ticaret açığı verilerinin

mevcut ivmesini göz önünde bulundurarak yıl sonu

cari açık/GSYH oranı tahminimizi %7.5 seviyesinde

koruyoruz.

Tahminimiz için her iki yönde de riskler görüyoruz. Bir

taraftan, gelişmiş ülkelerin merkez bankalarının

bilançolarını genişletmeye devam etmeleri ve bunun

sonucunda gözlenecek yabancı sermaye girişlerindeki

hızlanma gerek TL’de değerlenmeye sebep olarak

gerekse kredi büyümesini arttırarak dış açığa yukarı

yönlü baskı yapacaktır. Öte yandan, gelişmiş ülkelerin

merkez bankaları tarafından atılacak bu adımların

küresel büyümeye ilişkin aşağı yönlü riskleri ortadan

kaldırma konusunda yetersiz kalması durumunda,

emtia fiyatlarının ve iç talepteki zayıflamanın etkisiyle,

daha da düşük bir dış açık görebiliriz.

-60,000

-80,000

-100,000

04

.1

2

01

.1

2

10

.1

1

07

.1

1

04

.1

1

01

.1

1

10

.1

0

07

.1

0

04

.1

0

01

.1

0

10

.0

9

07

.0

9

04

.0

9

01

.0

9

-120,000

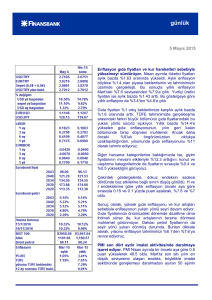

Hazine Ağustos’ta %90.4 aylık borç çevirme oranı

hedefliyor. 3 aylık iç borçlanma stratejisine göre,

Hazine’nin

Ağustos

–

Ekim

döneminde

gerçekleştireceği toplam itfa tutarı 29.2 milyar TL ve

bu tutarın 25.7 milyar TL’lik kısmı piyasaya ödenecek.

İtfa programlarının hafif olduğu Haziran ve Temmuz aylarının tersine, Ağustos’ta 17.7 milyar TL, Eylül’de ise

7.6 milyar TL tutarlarında itfa yapılacak. Ekim ayı için belirlenen itfa tutarı ise 3.9 milyar TL.

Ağustos ayındaki yoğun itfa programına karşılık, Hazine düzenleyeceği beş ihale ile %90.4 aylık iç borç

çevirme oranı hedefliyor. Haziran sonunda yayımlanan bir önceki borçlanma stratejisinde Ağustos için

hedeflenen aylık borç çevirme oranı %85 seviyesindeydi. Bu yukarı yönlü revizyonun faizlerde son

dönemde görülen olumlu seyirden kaynaklanabileceğini düşünüyoruz. Temmuz ayında düzenlediği ihalede

hedeflediği tutarın 1.8 milyar TL üzerinde borçlanarak Ağustos için ön finansman sağlayan Hazine’nin düşük

faiz oranlarından hali hazırda yararlandığını söyleyebiliriz. Görünüşe göre, Hazine mevcut düşük faiz

oranlarından gerçekleştireceği borçlanma miktarını arttırmak istiyor. Eylül ve Ekim ayları için hedeflenen iç

borç çevirme oranları ise sırasıyla %92.1 ve %97.4.

İhale takvimine baktığımızda, Pazartesi günü düzenlenecek bu ayın ilk iki ihalesinde 5 yıl vadeli sabit kupon

ödemeli ve 10 yıl vadeli TÜFE’ye endeksli tahvillerin yeniden ihracı gerçekleştirileceğini görüyoruz. Salı

günü düzenlenecek iki ihalede ise 4 Mart 2014 vadeli mevcut gösterge tahvil ile 9 yıl vadeli sabit kupon

ödemeli tahvilin yeniden ihracı gerçekleştirilecek. Ayın son ihalesi ise 14 Ağustos’ta düzenlenecek ve 11

Eylül 2013 vadeli kuponsuz tahvilin ihracı gerçekleştirilecek.

Veri gündemi

ABD’de dün açıklanan işsizlik verilere göre, kişisel gelirler Haziran’da bir önceki aya göre %0.5 arttı. Piyasa

beklentisinden daha iyi gelen Temmuz ayı Chicago PMI ve tüketici güven endeksi ise sırasıyla 53.7 ve 65.9

değerlerini aldı. Benzer şekilde Mayıs ayına ait S&P/Case Shiller konut fiyat endeksi de beklentilerin

üzerinde %2.2 artış kaydetti. Euro Bölgesi’nde ise Haziran ayı işsizlik oranı piyasa beklentisine paralel %8.2

geldi.

Bugün gerek yurt içinde gerekse yurtdışında veri gündemi açısından yoğun bir gün olacak. Yurtiçinde

Temmuz ayına ait imalat PMI, İstanbul tüketicin fiyatları enflasyonu ve TİM öncü ihracat rakamları

günlük

yayımlanacak. ABD’de Temmuz ayı imalat PMI (Beklenti: 52) ve ADP istihdam değişimi (Beklenti: 120 bin)

Euro Bölgesi’nde ise Temmuz ayı imalat PMI (Beklenti: 44.1) açıklanacak. Ancak bugünün en önemli

gündem maddesi Fed toplantısı ve sonrasında yapılacak açıklamalar olacak.

Piyasalar

Dün sabaha 1.7990’dan başlayan USD/TL, piyasa beklentisinden daha düşük gelen dış ticaret açığı

rakamından sonra 1.7950 seviyelerine inerek öğleye kadar bu seviyelerde yatay bir seyir izledi. Kur,

öğleden sonra yarın yapılacak AMB toplantısı öncesinde yukarı yönlü seyreden EUR/USD paritesine paralel

olarak 1.7870’e kadar geriledi ve kapanışı 1.7880’den gerçekleştirdi. Dün ayrıca TL döviz sepeti karşısında

son bir yılın en düşüğü olan 1.9920’yi test etti. USD/TL bu sabah 1.7950 seviyesinde işlem görüyor.

Salı sabahı 1.2282’den işlem gören EUR/USD, bugün yapılacak Fed toplantısı ve yarın yapılacak AMB

toplantısı öncesinde uluslararası piyasalarda devam eden iyimser havanın etkisiyle yukarı yönlü seyretti.

Öğleden sonra 1.23’ün üzerine tırmanan parite, akşam saatlerinde 1.2294’ten işlem görüyordu. EUR/USD

bu sabah ise 1.2292’den işlem görüyor.

Dün sabah %7.75’ten açılan 5 Mart 2014 vadeli gösterge tahvil faizi, sabah saatlerinde kısa bir süre için

%7.80’in üzerine tırmandıysa da bu seviyenin ardından aşağı yönlü seyrine geri döndü. Dün akşam

%7.62’den kapanan gösterge tahvil faizi bu sabaha da aynı seviyeden, %7.62’den başladı.

Küresel piyasalardaki olumlu havanın etkisiyle gerilemeye devam eden 5 yıllık Türkiye CDS’i 185’ten işlem

görürken 2030 vadeli gösterge eurobond ise hafif primli seyrederek günü 188.375’ten kapattı.

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Nur Pınar Çağlar

Enis Çakmak

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Sevinç Özçelik

Gökçe Çelik

Ceren Erenoğlu

Sinem Erol

Deniz Yaşar

Onur Erdaş

Reyhan Özdemir Tezgör

Duygu Doğan

Eren Harani

Cem Kavaklıoğlu

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB