GÜNLÜK STRATEJİ BÜLTEN

Piyasa Verileri

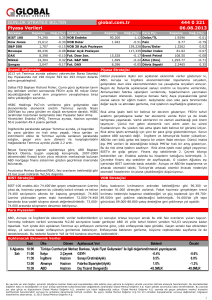

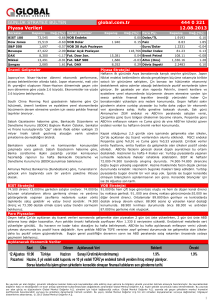

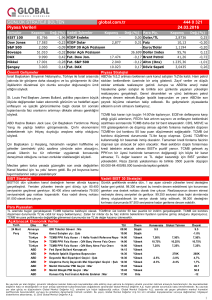

Borsalar

Kapanış

global.com.tr

Değ.(%) Vadeli İşlemler

BIST 100

81.672

1,14 VOB Endeks

Dow Jones

16.946

0,02 VOB Dolar

S&P 500

1.951

Bovespa

54.604

0,61 Dolar Açık Pozisyon

DAX

10.029

0,20 Fut. Dow Jon.

Nikkei

15.053

Şangay

2.049

Kapanış

Değ.(%)

101,625

0,39 Fut. S&P 500

Para Piy.

1,19 Dolar/TL

-

-0,02 VOB 30 Açık Pozisyon

-0,18 Fut. DAX

444 0 321

11.06.2014

- Faiz

Kapanış

Değ.(%)

2,0837

0,19

8,21

0,37

1,3542

-0,03

131.628 Dollar Index

80,80

-0,02

-0,10 Brent Petrol

109,69

0,05

249.054 Euro/Dolar

16.925

1.949

10.026

-0,09 Altın (Ons)

0,03 Döviz Sepeti

1.260,84

0,05

2,4530

-0,33

Önemli Gelişmeler

Piyasa Stratejisi

Dünya Bankası tarafından yayınlanan Global Ekonomik Görünüm

Raporuna göre, Türkiye için büyüme beklentisi yüzde 3,5'ten yüzde

2,4'e çekildi. Banka, 2015 yılı için büyüme beklentisini yüzde 3,9'dan

yüzde 3,5'e indirirken, 2016 yılı için beklentisini yüzde 4,2'den yüzde

3,9'a düşürdü.

Avrupa Merkez Bankası’nın faiz indirim kararı ve sonrasında açıklanan likidite artıcı

tedbirler piyasaları desteklemeye devam ediyor. Dün uygulamaya konulan

sterilizasyon ve bugün uygulamaya başlanacak negatif mevduat faizi Euro’daki

değer kaybı piyasalardaki olumlu görünüme katkıda bulunuyor. Diğer yandan Dünya

Bankası’nın dün yayınladığı raporunda global büyüme tahminlerinde aşağı yönlü

revizeler yapması bu sabah itibarıyla piyasalarda hafif bir negatiflik yaratmış

durumda. Dünya Bankası, global ekonomi için 2014 büyüme tahminini %3,2'den

%2,8'e, gelişmekte olan ekonomiler için büyüme tahminini Ocak ayındaki % 5,3'den

%4,8'e indirirken, gelişmekte olan ekonomilerin yurtiçi reform çabalarını ikiye

katlamaları için uyardı. Büyüme tahminlerinde yapılan aşağı yönlü revizelerle birlikte

Asya genelinde negatif bir görünüm hakimken, Japonya ise ülke merkez bankasının

Cuma günü gerçekleşecek toplantısı öncesinde pozitif ayrışmış durumda. Zayıf bir

veri akışına sahip olan yurt dışı piyasalarda bugün sakin bir seyir görülebilir.

TÜSİAD Yönetim Kurulu, Sabancı Holding Perakende Grup Başkanı

Haluk Dinçer’i getirdi.

Dünya Bankası, global ekonomik görünüm için projeksiyonlarını

düşürdü ve gelişmekte olan ekonomilerin yurtiçi reform çabalarını ikiye

katlamaları için uyardı. Dünya Bankası, global ekonomi için 2014

büyüme tahminini yüzde 3,2'den 2,8'e düşürürken, gelişmekte olan

ekonomiler için büyüme tahminini Ocak ayındaki yüzde 5,3'den 4,8'e

indirdi.

MSCI, geçtiğimiz yıldan bu yana beklenen adımı atmadı. 2008 ve 2009

yıllarından bu yana Güney Kore ve Tayland'ı gelişmekte olan piyasa

endeksinden çıkararak, gelişmiş piyasa endeksine dahil etmeyi

değerlendiren MSCI, Güney Kore ve Tayland'ı gelişmekte olan piyasa

kategorisinde bıraktı ve iki ülkenin gelişmiş piyasa kategorisine

yükseltim için değerlendirilme sürecinden çıkarılmasına karar verdi.

MSCI ayrıca, Çin'in ana karadaki borsalarında işlem göre A-Tipi

hisselerini gelişmekte olan piyasalar endeksine dahil etmedi. Ancak

MSCI, A-Tipi hisseleri 2015 yılında karar vermek için izlemede tutmaya

devam edeceğini bildirdi.

Çin Merkez Bankası bu sabah yaptığı açıklamada, faiz oranlarının

serbestleştirilmesi ve bir mevduat sigorta sistemi oluşturulması için

hazırlıkları hızlandıracağını bildirdi. Banka, yabancı kurumların Çin'de

Yuan cinsinden tahvil ihraçlarına izin vereceğini de ifade etti.

Avrupa Birliği, Ukrayna'ya faturalarını ödemesi için yardım kapsamında

vereceği 500 milyon Euro krediyi 17 Haziran'da teslim edeceğini

duyurdu.

Türkiye’nin birinci çeyrek büyümesi %4,3 gerçekleşti. %2,7 iç talep, %2,8 ise dış

talepten kaynaklandı. Yani 2013 sonunda ekonomi yönetimi ve TCMB’nin aldığı

önlemler neticesinde iç ve dış talep dengelendi. Büyümenin iç ve dış talebin dengeli

sağlanmış olması; yüksek sürdürebilir büyüme anlamını taşıyor. Cari açık tahminleri

sabit kalmak kaydıyla Türkiye’ye yönelik büyüme beklentilerinin yükseltildiği bir süreç

görmeye devam edeceğiz. Dün itibariyle beklediğimiz gibi yıl sonu tahminleri

yükseltilmeye başlandı. Artık beklentiler %3-3,5 aralığında bir büyüme beklenti

aralığı oluştu. TCMB’nin yüksek büyümeye rağmen iç ve dış talep dengesini

gözeterek faiz indirimini gerçekleştirecektir. Yani cari açık yaratmayacak bir TL

seviyesi ve diğer taraftan kredilerde bir tırmanışa geçmeyecek bir faiz kompozisyonu

yakalamaya çalışacaktır. Dengeli büyüme ve faiz indirimi beklentileri dahilinde

yükselişin orta vadede sürdürülebilir olduğunu düşünüyoruz. TCMB’nin 24

Haziran’daki PPK toplantısında üst ve alt bantta 50 baz puan, politika faizinde en az

50 baz puanlık bir indirimi sonrasında BIST hedefleri yeni gözden geçirilebilir ve

daha önce telaffuzda ettiğimiz 97.000-100.000 seviyelerine hedefler yükseltilebilir.

BIST’te tarihi zirve 93.500’dedir. Yani 80.600-93.500 bandında orta vadeli bir

dalgalanma bekliyoruz.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

Kısa vadeli yükselen kanal içerisinde, dünkü kapanış kanal direncine

yakın bir seviyede gerçekleşti. Kanal direnci 81.900 seviyesine

yükselirken, bu seviyeden karşılaşılabilecek realizasyon isteğinin

80.600 seviyesinde destek bulmasını ve 82.000-82.200 seviyesinin

hedeflenmesi bekliyoruz.

Kısa vadeli yükselen kanal içerisinde hareket eden endeks, dün kanal

direncine yakın bir seviyede kapanış gerçekleştirdi. Kanal direncinden

karşılaşılacak satışla yaşanacak geri çekilmelerde 100.500 seviyesi destek

olarak takip edilecek olup, 100.500 desteği korunduğu sürece, 100.500106.000 bandında hareket izlenmeye devam edecektir.

Para Piyasaları

Türkiye’de büyüme %4 seviyelerinde gerçekleşirken, büyüme bileşenleri dengeli oluştu. İç ve dış talebin dengeli gelişiyor olması nedeniyle cari açık için ek bir

endişe yaratmayacaktır. Aynı zamanda iç ve dış talep dengesi doğrultusunda TCMB faiz indirimine devam edecektir. Stralizasyonun dünden itibaren ortadan

kalktı ve piyasada daha fazla likidite kalmaya başladı. Bugünde mevduat faizi -%0,10 uygulamasına geçilecek. Ek olarak bankaların ECB’de 25 milyar €

seviyesinde tuttuğu likidite artık serbest kalacak. Yani ECB yarından itibaren mevduat faizini negatife çevirmesi ile birlikte parite üzerinde aşağı yönlü baskının

giderek arttığını gözlemleyeceğiz. Parite de bu nedenle 1,35 seviyelerine gerileme yaşanabilir. TCMB’nin 24 Haziran’da en az 50 baz puan politika faizini

düşürebileceğini düşünüyoruz. Orta vadeyi kapsayacak bir şekilde TL’de 2,05-2,15 aralığında bir hareket gözlemlenebilir.

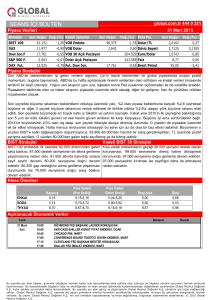

Açıklanacak Ekonomik Veriler

Tarih Saat

11 Haziran 11:30

Çarşamba 14:00

15:00

17:30

Ülke

Dönem Açıklanacak Veri

İngiltere

Mayıs

İşsizlik Oranı

OPEC toplantısı yapılacak.

Macaristan Merkez Bankası, son faiz toplantısı tutanaklarını açıklayacak.

ABD

Haftalık

DOE Petrol Stokları

Beklenti

%6,7

Önceki

%6,8

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2014 Global Menkul Değerler A.Ş.

1