GÜNLÜK STRATEJİ BÜLTEN

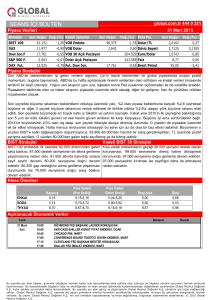

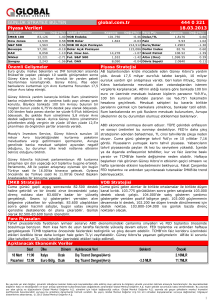

Piyasa Verileri

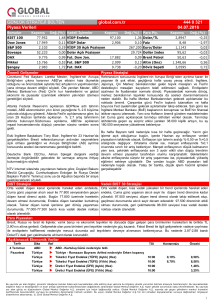

Borsalar

Kapanış

Değ.(%) Vadeli İşlemler

BIST 100

82.646

-1,04 VOB Endeks

Dow Jones

18.058

0,00 VOB Dolar

S&P 500

2.102

Bovespa

54.214

DAX

12.375

Nikkei

19.900

Şangay

4.109

global.com.tr

Kapanış

444 0 321

13.04.2015

Değ.(%)

101,325

2,643

Para Piy.

-0,61 Dolar/TL

0,72 Faiz

0,00 VOB 30 Açık Pozisyon

200.186 Euro/Dolar

0,00 Dolar Açık Pozisyon

252.468 Dollar Index

0,00 Fut. Dow Jon.

-0,04 Fut. S&P 500

1,85 Fut. DAX

17.960

-0,07 Brent Petrol

2.094

-0,10 Altın (Ons)

12.422

0,13 Döviz Sepeti

Kapanış

Değ.(%)

2,6399

0,43

8,85

0,57

1,0585

-0,18

99,56

0,23

57,85

-0,19

1.204,69

-0,25

2,7033

0,25

Önemli Gelişmeler

Piyasa Stratejisi

Uluslararası derecelendirme kuruluşu Moody's Türkiye'nin

notunu güncellemedi. Kuruluş en son 11 Nisan 2014 tarihinde

Türkiye’nin yatırım yapılabilir seviyenin en altındaki Baa3 kredi

notunu teyit ederken, görünümü durağandan negatife çevirmişti.

Moody's, Türkiye'nin kredi notuna ilişkin bu yıl diğer

değerlendirmelerini 7 Ağustos ve 4 Aralık tarihlerinde yapacak.

Geçen hafta ABD tahvillerinin satış baskısı altında kaldığını ve dolarda

realizasyon döneminin bittiğini belirtmiştik. FED toplantısı ile başlayan tarım

dışı istihdam rakamları devam eden risk alma iştahı kesilmişe benziyor. Bu

hafta bu hareket daha fazla keskin olacak. Yarın ABD’de Mart ayı

perakende satış rakamları, Çarşamba günü FED ekonomik görünüm

raporu, Cuma günü Mart TÜFE ve Michigan Tüketici Güveni açıklanacak.

Yani haftayı kapattığımızda ya her şey güzel olacak yada dolar bu

seviyelerin oldukça üzerinde olacak. 29 Nisan FED toplantısına yaklaşırken

gelen verilerin etkileri de dolayısıyla artacak. Bugün Çin’de dış ticaret 37

milyar $ dış ticaret fazlasının sapması, emtia üreticisi şirketler nedeniyle

yurtdışı piyasalarda bir satış baskısı oluşturarak başlatabilir. Çin verisi

gelişen para birimlerinde değer kaybını haftaya başlarken destekledi.

Bugün takip edilecek başka bir ekonomik veri bulunmuyor. Gözler dolarda

olacak.

Merkez Bankası, döviz satım ihalelerinde yeni uygulamaya

geçtiğini duyurdu. Buna göre, döviz satım ihaleleri için, 27

Şubat 2015 tarihli basın duyurusunda belirtilen “yüzde 50

fazlasına” ifadesi “30 milyon ABD doları fazlasına” olarak

değiştirildi.,

Çin'in ihracatı, artış beklentilerinin aksine Mart ayında bir önceki

yılın aynı ayına göre yüzde 15 gerilerken; ithalatın küresel

finansal krizden bu yana en sert düşüşü kaydetmesi ekonomik

büyümenin yavaşladığı endişelerini artırdı. Böylece, Çin'de

Mart'ta Dış Ticaret Fazlası 3,08 Milyar Dolar olarak gerçekleşti.

Beklenti ise 40,2 Milyar Dolar olacağı yönündeydi.

Dünya Bankası Çin'e ilişkin büyüme tahminlerini düşürdü. Çin'in

2015 büyüme beklentisi yüzde 7,2'den 7,1'e indirilirken, 2016

yılı büyüme tahmini yüzde 7,1'den yüzde 7'ye düşürüldü.

Japonya Merkez Bankası'nın 16-17 Mart tarihlerinde yaptığı

politika toplantısının bugün yayınlanan tutanaklarına göre, BOJ

üyelerinin bazıları Fed'in faiz artırımına başlaması ile global fon

akışlarının tersine dönebileceği uyarısında bulundular.

Şubat ayı cari dengenin tamamının net hata noksandan karşılanması bir

çok mesaj barındırıyor. Şubat ayında faiz indirimi tartışmaları nedeniyle

portföyde çıkışlar ve kurda yükseliş yaşanırken, bir kaynaktan gelen 4

milyar $ ile dengelenmiş. Cari açığı azaltan 1,5 milyar $ tutarında bir altın

ihracatının ve net hata noksanında her ay 4 milyar $ olmayacağını

varsayarsak Türkiye FED’in faiz artırımına karşı hazırlıklı değil. 17 Mart

FED toplantısı ile başlayan gelişen para birimlerinde yaşanan güçlenmede

Türk Lirası’nın değer kazanmadığını Cuma günü belirtmiştik. Yurtdışında

değer kazanan gelişen para birimleri yeniden değer kaybetmeye başlarken,

Türk Lirası ne kadar ayrışabileceğini izleyeceğiz. Dolar/TL 2,65 geçse bile

TCMB’nin döviz sepeti nedeniyle müdahil olacağını düşünmüyoruz. Cuma

günü aynı zamanda tahvillerde bir miktarda satış geldi. 8.50 üzerinde bir 5

yıllık faiz, 2 yıllık faizleri %9 üzerine itebilir. Para piyasalarında tedirginlik

hat safhadayken BIST iyi tutundu. 82.200 üzerinde tutunmayı deneyebilir

ama kur faizi tetiklerse BIST çok fazlada göz ardı edemez.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

BIST-100 endeks Cuma günü kısa vadeli yükselen trend

desteğinin geçtiği 82.800 seviyesinin altıan sarktı. Kısa vadeli

ortalamalar 82.200 seviyesinden geçiyor. 82.200 desteğinin

kırılması durumunda, 81.300 seviyesine doğru realizasyon

olası. 82.800 üzerine yeniden yönelim ise, endekste tepki

hareketi doğurabilir.

Endekste kısa vadeli 93.300 seviyesinden itibaren yükselen trend hala

korunuyor. Yükselen trend desteği 100,900 seviyesinden itibaren

yükseliyor. 101,200-101,500 seviyelerine yükselen kısa vadeli ortalamalar

da ara destek noktaları olarak izlenebilir. Direnç seviyesi ise 103,200

seviyesindeki yatay trend olarak izlenebilir. 100,900 desteğinin kırılması

durumunda, sırasıyla 99,500-100,000 bandına doğru geri çekilme

izlenebilir.

Para Piyasaları

Dolar/TL’de 2,60-2,65 aralığında alım tavsiyemizi sürdürüyoruz. Şubat cari açığı rakamları bizim FED faiz artırımı sürecinde kırılgan

olacağımızı gösteriyor. Faiz indirimi böyle bir süreçte zor olacağı için tahvil piyasasında çıkış baskısı olabilir. Bu hafta ABD’de gelecek veriler

oldukça önemli olacak. Hafta sonunda kurda net bir şekilde yönün ve ivmenin belli olacağını düşünüyoruz.

Açıklanacak Ekonomik Veriler

Bugün, önemli bir veri akışı bulunmamaktadır.

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayı nda adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2015 Global Menkul Değerler A.Ş.

1