GÜNLÜK STRATEJİ BÜLTEN

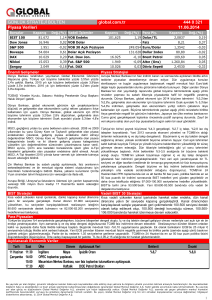

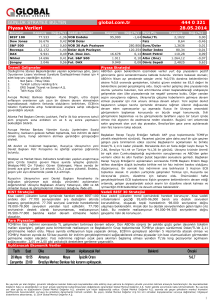

Piyasa Verileri

Borsalar

Kapanış

Değ.(%) Vadeli İşlemler

BIST 100

81.766

-1,96 VİOP Endeks

Dow Jones

17.583

-0,23 VİOP Dolar

S&P 500

2.050

Bovespa

51.010

DAX

9.990

Nikkei

17.001

Şangay

3.003

global.com.tr

Kapanış

Değ.(%)

-

2,877

-0,09 VİOP 30 Açık Pozisyon

-0,28 Fut. S&P 500

0,14 Fut. DAX

Önemli Gelişmeler

Para Piy.

0,00 Dolar/TL

0,31 Faiz

- Euro/Dolar

-0,32 Dolar Açık Pozisyon

0,42 Fut. Dow Jon.

444 0 321

24.03.2016

17.474

2.040

10.023

Kapanış

Değ.(%)

2,8736

0,25

10,13

-0,30

1,1194

-0,20

36.699 Dollar Index

95,76

0,12

-0,17 Brent Petrol

41,26

-0,72

1.235,36

-1,01

3,0435

0,26

-0,12 Altın (Ons)

0,17 Döviz Sepeti

Piyasa Stratejisi

İsrail Başbakanı Binyamin Netanyahu, Türkiye ile İsrail arasında

yakında bir görüşme daha olacağını ve bu görüşmenin iki ülke

ilişkilerinin düzelmesi için olumlu sonuçlar doğuracağını ümit

ettiğini söyledi.

ABD'de %3,2 artması beklenen yeni konut satışları %2'de kaldı. Ham petrol

stokları beklentilerin üzerinde bir artış gösterdi. Zayıf veriler ve düşük

stoklar emtiada realizasyon getirdi. Avrupa ve ABD'de enerji metal

hisselerine gelen satışlar ile birlikte son günlerde yaşanan yükselişin

realizasyonu gerçekleşti. Genel dinamikleri ve yönü belirleyen petrol

St. Louis Fed Başkanı James Bullard, politika yapıcıların büyük olmaya devam edecek.Bugün işsizlik başvuruları ve yarın ABD'de son

ölçüde değişmeden kalan ekonomik görünüm ve hedefleri aşan çeyrek büyüme rakamları takip edilecek. Bu gelişmelerin piyasalarda

enflasyon ve işsizlik görünümlerine bağlı olarak bir sonraki etkisinin sınırlı olmasını bekliyoruz.

toplantısında faiz oranlarını artırmayı dikkate alması gerektiğini

söyledi.

TCMB faiz kararı için bugün 14:00'de toplanıyor. ECB'nin deflasyona karşı

attığı güçlü adımların, FED'in faiz artırım sayısını ve enflasyon beklentisini

ABD Hazine Bakanı Jack Lew, Çin Başbakan Yardımcısı Wang azaltması sonrasında TCMB daha dar bir bant isteyecektir. CDS, MOVE ve

Yang ile yaptığı telefon görüşmesinde, Çin'in ekonomisini VIX göstergelerinin de düşmüş olması ağırlıklı fonlama maliyetini düşüren

desteklemek için ihtiyaç duyduğu araçlara sahip olduğunu TCMB'nin üst koridoru 50 baz puan düşürmesini sağlayabilir. TCMB üst

söyledi.

koridoru düşürmesi durumunda TL'de kayıp oluşmaz. Çünkü TCMB'nin

kullanmadığı bir basamak inmiş olacaktır. Tamamen kredi fonlama faizinin

Çin Başbakanı Li Keqiang, hükümetin vergileri hafifletme ve düşmesi için atılacak bir adım olacaktır. Reel sektörün düşük fonlanması

şirketler üzerindeki yükü azaltma yönünde adım atacağını, kredi talebinin artacak olması BIST'e pozitif yansır. TCMB gelecek ay

ancak ülkenin bu tür reformlar uygulamak konusunda PPK'nın bir üyesi haricinde tamamının değişeceği için böyle bir karar

deneyimsiz olduğunu ve bazı zorluklar olabileceğini söyledi.

almazsa; TL değer kazanır ve TL değer kazandığı için BIST yeniden

yükselebilir. Reza Zarrab yakalanması ile birlikte 3500 puanlık düşüşün

Meclise gelen torba yasada güzergâhı son anda değiştirilen 80.000-84.400/85.000 bandında tepkisi gelebilir.

Kanal İstanbul için ‘su yolu’ tanımı geldi. Bu yol boyunca kamu

taşınmazlarının satışı yasaklanıyor

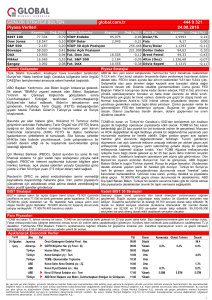

BIST Stratejisi

Vadeli BIST 30 Stratejisi

BIST100 dün yükselen kanal desteğinin hemen altında kapanış

gerçekleştirdi. Yeniden yükselen trende geri dönüş için 80.400

seviyesinin geçilmesi gerekiyor. 80.400 altına sarkmalarda 79.500

seviyesindeki gap noktası kapanabilir. Kısa vadeli direnç noktası

81.000 olarak öne çıkıyor.

Günlük grafiklerde endeks dün, 1 ayı aşan süredir yükselen trend desteğine

kadar geri çekildi. 98.300 seviyesi bu trendin devam edebilmesi için korunması

gereken ana destek noktası olarak öne çıkıyor. Realizasyonun devam etmesi

nedneiyle direnç seviyeleri de geriliyor. 99.350 seviyesi olası tepki alımlarında

direnç oluşturabilecek bir seviye olarak takip edilecek. 98.300 desteğinin

kırılması durumunda 97.500 seviyesine kadar gerileme devam edebilir.

Para Piyasaları

TL üzerinde bugün gerçekleşecek TCMB toplantısı belirleyici olacak. TCMB'nin üst koridor 50 baz puanlık bir indirim gerçekleşebilir. TCMB üst koridoru

düşürmesi durumunda TL'de ciddi bir kayıp beklemiyoruz. Zaten bir miktar da bu faiz indirimi beklentinini fiyatların içerisine girmiş olduğunu düşünüyoruz.

TCMB’nin para politikasında değişikliğe gitmemesi durumunda ise TL’de değer kazancı izlenecektir.

Açıklanacak Ekonomik Veriler

Tarih

24 Mart

Perş

Ülke

Almanya

Türkiye

Türkiye

Türkiye

Türkiye

ABD

ABD

ABD

ABD

ABD

ABD

ABD

Ref

u

u

u

u

u

u

u

u

u

TSI

GfK Tüketici Güveni : Nis

09:00

Konut Satışları y/y : Şub

10:00

TCMB PPK Faiz Kararı : 1 Hafta Vadeli Referans Repo Faizi

14:00

TCMB PPK Faiz Kararı : O/N Borç Verme Faiz Oranı

14:00

TCMB PPK Faiz Kararı : O/N Borç Alma Faiz Oranı

14:00

Fed Üyesi Bullard Konuşacak

14:15

Haftalık İşsizlik Sigortası Başvuruları

14:30

Dayanıklı Mal Siparişleri Geçici : Şub

14:30

Ulaştırma Hariç Dayanıklı Mal Siparişleri Geçici : Şub 14:30

Markit Hizmetler PMI Geçici : Mar

15:45

Markit Bileşik PMI Geçici : Mar

15:45

Kansas City Fed İmalat Aktivite Endeksi : Mar

17:00

Önem

Düşük

Düşük

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Orta

Konsensüs Global Tahmin

9.5

7,50%

10,75%

7,25%

7,50%

10,25%

7,25%

-2.5%

-0.3%

270K

-3.0%

-0.4%

Önceki

9.5

-1.8%

7,50%

10,75%

7,25%

265K

4,7%

1,7%

49.7

50.0

-12

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1