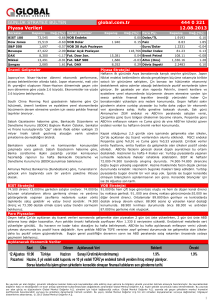

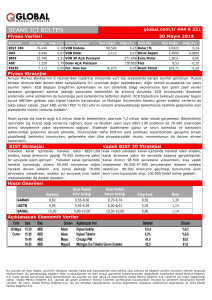

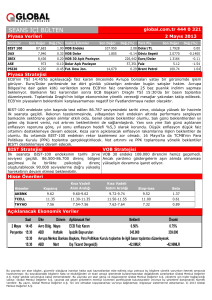

GÜNLÜK STRATEJİ BÜLTEN

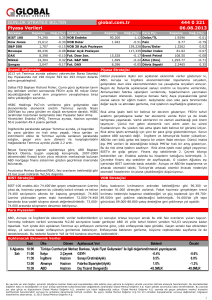

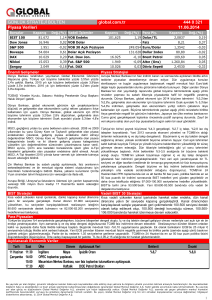

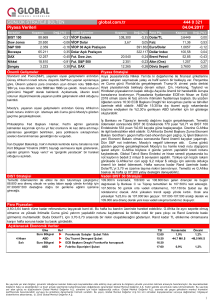

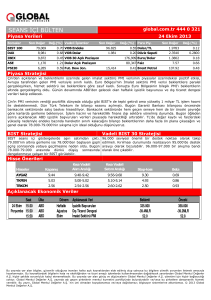

Piyasa Verileri

Borsalar

Kapanış

BIST 100

89,459

Dow Jones

15,056

S&P 500

1,626

Bovespa

56,275

DAX

Değ.(%) Vadeli İşlemler

8,182

Nikkei

14,281

Şangay

global.com.tr

2,242

Kapanış

-0.34 VOB Endeks

444 0 321

08.05.2013

Değ.(%)

-

0.58 VOB Dolar

1.808

0.00 Faiz

0.52 VOB 30 Açık Pozisyon

- Euro/Dolar

1.52 Dolar Açık Pozisyon

0.86 Fut. Dow Jon.

60,327 Dollar Index

14,991

0.71 Fut. S&P 500

1,620

0.31 Fut. DAX

8,187

Önemli Gelişmeler

Para Piy.

0.00 Dolar/TL

0.05 Brent Petrol

-0.03 Altın (Ons)

0.15 Döviz Sepeti

Kapanış

Değ.(%)

1.7960

-0.01

5.12

0.00

1.3094

0.11

82.22

-0.04

104.26

0.39

1,453.15

0.04

2.0745

0.05

Piyasa Stratejisi

Mart ayında beklenmedik şekilde 884 milyon Dolar ticaret açığı

veren Çin, Nisan ayında toparlandı. Nisan ayında 18.16 milyar Yurtdışı piyasalar üzerinde parasal genişleme sinyallerinin olumlu

Dolar ticaret fazlası ortaya çıktı. Ekonomistler ise 15.5 milyar etkileri devam ediyor. Dow Jones endeksi tarihinde ilk kez 15 bin

Dolar ticaret fazlası bekliyorlardı.

puan üzerinde kapanarak yeni bir rekor kırarken, hem Dow Jones

Almanya'da yayınlanan Die Welt gazetesinin haberine göre

Avrupa Merkez Bankası, krizdeki ülkelerin bankalarının

üzerindeki baskıları azaltmak için güney Avrupa'da sorunlu

kredileri satın almanın yollarını arıyor.

Kaynaklar, ECB

Yönetim Konseyi üyelerinin çoğunluğunun böyle bir alım

taraftarı olabileceğini, ancak Bundesbank ve birkaç ECB

Yönetim Kurulu üyesinin buna karşı durduklarını vurguluyorlar.

Portekiz, 10 yıl vadeli tahvil ihracı ile planladığı gibi 3 milyar

Avro borçlandı. İhaleye 9 milyar euro talep geldi, tahvilin

getirisi yüzde 5.67 oldu. Fitch Ratings, Portekiz'in 10 yıl vadeli

tahvil ihracının sonuçlarının ülkenin kredi profili için pozitif

olduğunu, ancak piyasalara tam erişim imkanının ancak en

son

belirlenen

bütçe

kesinti

tedbirlerinin

çalışıp

çalışmayacaklarına bağlı olduğunu bildirdi. Moody's ise,

Portekiz'in tahvil ihracında başarılı olduğunu, ancak bunun

Portekiz'in piyasalara tam anlamıyla erişim hakkını kazandığı

anlamına gelmediğini söyledi.

Dünya devlerinin başvurduğu okullarda akıllı tahta ve tablet

dağıtımını kapsayan FATİH Projesi Çin rötarına takıldı. Hürriyet

Gazetesinin haberine göre, ihaleye katılacak Çinli firma ihale

şartnamesinin Çinceye çevrilmesinin uzun zaman aldığı

gerekçesiyle ihale başvurusu süresinin uzatılması talep etti.

Milli Eğitim Bakanlığı da ihale süresini 1 ay uzattı. İhale 27

Mayıs’ta yapılacak. İhaleye şu ana kadar Apple, GM,

Samsung, Arçelik ve Vestel başvurdu. Şimdi Çinli

Shanghai Fezxun’un da teklifi alınacak.

hem de S&P 500 endekslerinde yükselişin başladığı Kasım 2012’den

beri %20 civarında yükseliş kaydedildi. Bu sabah Çin’de açıklanan dış

ticaret verileri de olumlu. Hem ihracat hem de ithalat Nisan ayında

beklentilerin üzerinde artış gösterdi. Çin’de yarınki enflasyon

rakamları da merakla bekleniyor. Düşük enflasyon rakamları FED ve

ECB’den sonra Çin’in de gevşek politikalarını sürdürebileceği

algılamasını güçlendirebilir.

10 günlük yükseliş 5 $ ya da 90.000 direncinde durdu ve dün BIST

eksi kapattı. 5$ ya da 90.000 direnci önemli bir nokta. Daha önce bu

direnci 2008 yılında da düşük faiz ortamı ve yurtdışında risk alma

iştahı içinde zorlamış ve geçememiştik. Bunun nedeni yüksek cari

açıktı. 2008 yılına göre baktığımızda cari açık bir sorun değil. Bu

yüzden 90.000 direnci kırılabilir ama güç toplamadan kırılamaz.

Faizler %5.12 seviyesinde. Bu yüzden önümüzdeki hafta

gerçekleşecek TCMB’nin PPK toplantısından faiz koridoru ve politika

faiz oranında 25 baz puanlık indirim fiyatların içerisine girdi. Dün İş

Bankası ve Yapı Kredi Bankası’nın karı iyi açıklandı. Dünkü

realizasyon olağan, bankacılık sektörü Nisan ayından bu yana çok

açık bir fark attı. İkinci çeyrek bilançolarında bu fark daha fazla

açılacak. O yüzden 90.000 direnci bankalar ve BIST için bir mola

noktası. Molada özellikle 1. Çeyrek bilançoda öne çıkan sanayiler

takip edilecek. 2. Çeyrek sanayilerin hala arkada kalacağı bir dönem

olacak. Bunun nedeni bugün de görüleceği gibi sanayi üretimi yıllık

bazda hala %1,3-1,4 artış hızlarında. Bu yüzden endeksin mola

verdiği noktada sanayi, yükselişe geçtiğinde bankalar.

BIST Stratejisi

VOB Stratejisi

BIST 3 defa yükselen kanal direncini zorladı ve sonucusunda

ortalamalar

yükselerek

destek

oldu.

Artık

başarısız

denemelerde ortalamalar kırılırsa 88.000’ne doğru bir geri

çekilme mümkün olacak. Yardımcı göstergeler ile fiyatlar

arasında uyumsuzluk seans içi göstergelerde mevcut.

88.000’ne doğru geri çekilmeler sonrasında yeni katılımcılar ile

90.000 geçilebilir. 5$ ve 90.000 direncinin bir realizasyona

neden olacağını düşünmeye devam ediyoruz.

109.150-111.700 aralığında dalgalanma beklentimize paralel dün en

yüksek 111.650 seviyesi görüldü ve seans içi ortalama seviyesi olan

110.000’de destek bulundu. Dalgalanma bandı bundan sonra daha fazla

sıkışacak. Kanal direnci zorlanırken, yardımcı indikatörler geriliyor. Bu

negatif uyuşmazlıktan geri çekilme riski ve ardından yatayda güç toplama

sonucu çıkıyor. 110.550 ve 111.000 direnç. Ara destek 110.000 ve

gerilemesini beklediğimiz ana destek 109.300.

Para Piyasaları

TCMB önümüzdeki hafta Perşembe günü PPK toplantısını gerçekleştirecek. Reel efektif kurun 121 olması, dış talep zayıf gerçekleşse bile

ithalattaki artışın sınırlı kalması ile Mart cari açığın stabil seyretmesi, kredilerdeki artışın finansal istirkara leke sürmemesi, işlememiş gıda

süprizinin Mayıs ve Haziran ayında olumsuza dönmeme ihtimalleri çerçevesinde TCMB politika faizini ve koridorunu 25 baz puan

düşürecek. Gösterge faizin %5,12’ye gerilememesinin nedeni bu gelişmeyi zaten fiyatlamış olması. Hatta döviz sepetinin faiz indirimi

ihtimaline karşın kımıldamaması, 25 baz puan ihtimali. 50 baz puanlık indirim olmadığı taktirde piyasalara etki sınırlı kalacak. Yada

TCMB’nin bir sonraki toplantı için açık kapı bırakması hızlı olmasada para piyasalarında kademeli bir şekilde gerileme getirir ki; faiz

yeniden %5’in altına döviz sepetide 2,08-2,09 bandına otursun.

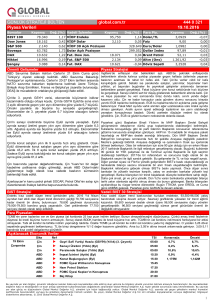

Açıklanacak Ekonomik Veriler

Saat

8 Mayıs 05:00

Çarşamba 10:00

13:00

Ülke

Çin

Türkiye

Almanya

Dönem Açıklanacak Veri

Nisan

Mart

Mart

Dış Ticaret Dengesi($)

Sanayi Üretimi(TÜİK)

Sanayi Üretimi(Aylık)

Beklenti

Önceki

15.5MLR

1.3%

-0.1%

-0.8MLR

1.5%

0.5%

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2013 Global Menkul Değerler A.Ş.

1