GÜNLÜK STRATEJİ BÜLTEN

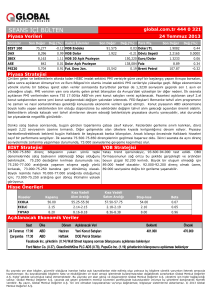

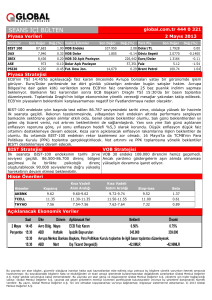

Piyasa Verileri

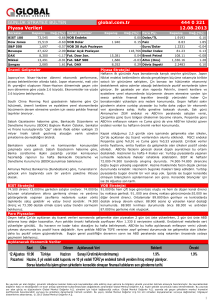

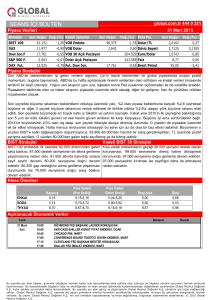

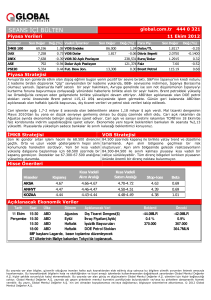

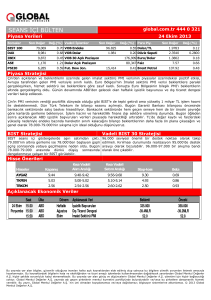

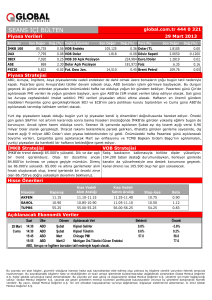

Borsalar

Kapanış

BIST 100

74,290

Dow Jones

15,612

S&P 500

1,707

Bovespa

48,436

DAX

Nikkei

Şangay

8,398

14,304

2,047

global.com.tr

Değ.(%) Vadeli İşlemler

Kapanış

0.35 VOB Endeks

Değ.(%)

90.200

-0.30 VOB Dolar

444 0 321

06.08.2013

Para Piy.

1.12 Dolar/TL

1.942

159,228 Euro/Dolar

-0.08 Dolar Açık Pozisyon

117,339 Dollar Index

0.32 Fut. S&P 500

-0.17 Fut. DAX

Önemli Gelişmeler

15,528

-0.17 Brent Petrol

1,699

-0.22 Altın (Ons)

8,396

-0.05 Döviz Sepeti

Değ.(%)

1.9296

-0.01

8.77

-0.79

-0.51 Faiz

-0.15 VOB 30 Açık Pozisyon

-0.10 Fut. Dow Jon.

Kapanış

1.3262

0.02

81.82

-0.07

108.50

-0.08

1,293.77

-0.71

2.2465

0.35

Piyasa Stratejisi

2013 yılı Temmuz ayında yabancı yatırımcılar Borsa İstanbul

Pay Piyasasında net 198 milyon 593 bin 293 milyon dolarlık Global piyasalara ilişkin son açıklanan ekonomik veriler gösteriyor ki,

ABD, Avrupa ve İngiltere ekonomilerinden toparlanma sinyalleri,

satım gerçekleştirdi.

gelişmekte olan ülke ekonomilerinden ise yavaşlama sinyalleri alınıyor.

Dallas FED Başkanı Richard Fisher, Cuma günü açıklanan tarım Bugün de İtalya’da açıklanacak sanayi üretimi ve büyüme verilerinde,

dışı istihdam verileri sonrasında FED'in aylık 85 milyar Dolar Almanya’daki fabrika siparişleri verilerinde, toparlanmanın yanımaları

büyüklüğündeki varlık alım programını yavaşlatmaya biraz

yansımaları izlenecek. Japonya borsası hariç Asya piyasalarında genel

daha yaklaştığını savundu.

olarak satıcılı bir eğilim hakim. Gelişmekte olan ülke para birimlerinde

HSBC Holdings PLC'nin verilerine göre gelişmekte olan değer kaybı ve altındaki gerileme, risk iştahının zayıfladığını gösteriyor.

ekonomilerde ekonomik üretim Temmuz ayında Nisan

2009'dan bu yana görülen en düşük seviyesine daraldı. HSBC Risk alma iştahı belli bir belirsiz bir devinim gösteriyor. FED’in tahvil

tarafından hazırlanan Gelişmekte olan Piyasalar Satın Alma

azaltımı gerçekleşene kadar her ekonomik veride Eylül ya da Aralık

Yöneticileri Endeksi (PMI), Temmuz ayında, Haziran ayındaki tartışması yaşanacak. Varlık alımlarının ne zaman azaltılacağı pek önem

50.6 puandan 49.4 puana geriledi.

taşımıyor. Çünkü her gelen ekonomik veri adım adım bu süreci

fiyatlandırıyor. Bu yüzden risk alma iştahı belli belirsiz bir görüntü izliyor.

İngiltere'de perakende satışlar Temmuz ayında, yıl başından

bu yana görülen en hızlı artışı yaşadı. Hava şartları ve Risk alma iştahı artmadığı için yeni bir para girişi gözlemlenmiyor. Sorun

indirimlerin etkisi ile Temmuz ayında canlanan perakende sadece ABD kaynaklı değil. İngiltere ve Almanya’da faizler yükseliyor.

satışlar, geçen yılın aynı dönemi ile karşılaştırılabilir ABD’de veri kötü gelse tek başına bir anlam ifade etmiyor. Dünkü imalat

mağazalarda Temmuz ayında yüzde 2.2 arttı.

dışı PMI verileri ile eklendiğinde bileşik PMI’lar hızlı bir artış gösteriyor.

Bu da risk alma iştahını azaltıyor. Risk alma iştahı nasıl gelgit yaşıyorsa;

Beyaz Saray'dan yapılan açıklamaya göre, ABD Başkanı

BIST’e de gidip geliyor. Finans dışı sektörlerde 2. Çeyrek bilanço

Barack Obama, bugün yapacağı konuşmada, 2007-2009

dönemindeki finasal krizin yıkıcı etkisinin merkezinde bulunan beklentileri var. Endeksi aslında bu hisselerin tuttuğunu belirtmiştik. 3.

ABD mortgage finans sisteminin gözden geçirilmesi önerisinde Çeyrekte finans dışı sektörler de zayıflayacak. O yüzden Ağustos ayı

bulunacak.

içerisinde BIST üzerinde baskı artabilir. Avrupa ve ABD’de toparlanma ve

artacak otomobil talebi, Türkiye’de artacak otombil ihracatı nedeniyle

Avustralya Merkez Bankası(RBA), faiz oranlarını beklendiği gibi otomobil hisselerinin ön plana çıkabileceğini düşünüyoruz.

25 baz puan indirerek %2,5’e düşürdü.

BIST Stratejisi

VOB Stratejisi

BIST-100 endeks dün 74.400’den geçen ortalamasının üzerine

çıksa da, hacimsiz yaşanan bu yükseliş kalıcılı olmadı ve tekrar

74.400 seviyesinin altında bir kapanış gerçekleşti. 74.400

üzerine çıkılmadan gelen tepki hareketleri 72.000-74.400

bandında kısa vadeli sıkışma olarak değerlendirilebilir. 73.00074.000 arasında sıkışmanın devamını bekliyoruz.

Satış baskısının kırılmasının ardından beklediğimiz gibi 90.300 ve

ardından 91.000 dirençleri zorlandı. Fakat hacimsiz gerçekleşen trend

kırılması nedeniyle başarısız olabileceğini ve güç toplamak için 89.70089.500’e geri çekilme olabileceğini belirtmiştik. 91.000’de çift tepe

görüntüsü 89.000-88.800 yatay desteğine geri çekilmeye yol açabilir.

Para Piyasaları

ABD, Avrupa ve İngiltere’de ekonomik veriler beklentilerden iyi sonuçlar ortaya koyuyor ancak bu etki faiz oranlarını yukarı taşıyor.

Tarımdışı istihdam verileri sonrasında %2,60 seviyesine kadar gerileyen ABD 10 yıllık tahvil faizleri yeniden %2,63 seviyesine kadar

toparladı. Yurt içinde dün açıklanan Temmuz ayı enflasyon verilerine göre, yıllık enflasyonda tepe görüldü. Geçen seneki baz etkisinden

dolayı, yıl sonuna kadar enflasyonun gerilemesi bekleniyor. Enflasyonda beklenen gerileme, büyüme cephesindeki zayıflama ile de

desteklenecek. Bu nedenle faizlerin %8 ila %9 bandına oturması beklenebilir.

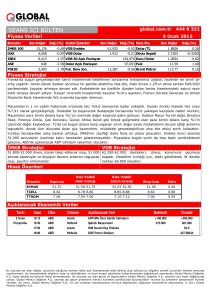

Açıklanacak Ekonomik Veriler

Saat

6 Ağustos 10:00

Salı

11:00

11:30

13:00

15:30

Ülke

Dönem Açıklanacak Veri

Beklenti

Türkiye Cumhuriyet Merkez Bankası, 'Aylık Fiyat Gelişmeleri' ile ilgili değerlendirmesini yayınlayacak.

İtalya

2.Çeyrek GSYH

-0.4%

İngiltere

Haziran

Sanayi Üretimi(Aylık)

0.5%

Almanya

Haziran

Fabrika Siparişleri(Aylık)

1.0%

ABD

Haziran

Dış Ticaret Dengesi($)

-43.5MLR

Önceki

-0.6%

0.0%

-1.3%

-45.0MLR

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2013 Global Menkul Değerler A.Ş.

1