GÜNLÜK STRATEJİ BÜLTEN

Piyasa Verileri

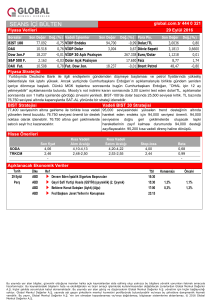

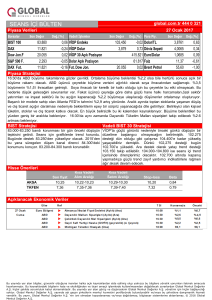

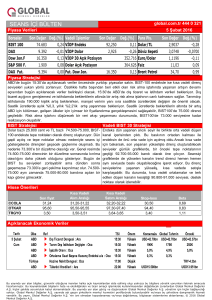

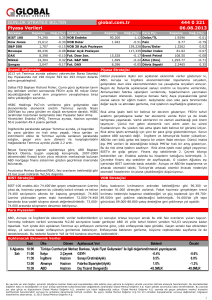

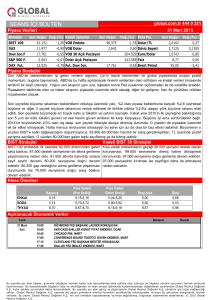

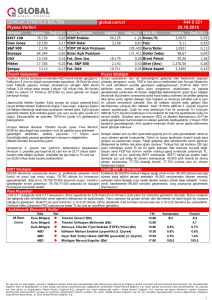

Borsalar

Kapanış

BIST 100

Dow Jones

S&P 500

Bovespa

DAX

Nikkei

Şangay

global.com.tr

Değ.(%)

90.268

20.935

2.381

65.783

12.083

19.522

3.251

0,92

-0,07

-0,16

-0,68

0,61

-0,35

-0,56

Vadeli İşlemler

Kapanış

VİOP Endeks

VİOP Dolar

VİOP 30 Açık Pozisyon

Dolar Açık Pozisyon

Fut. Dow Jon.

Fut. S&P 500

Fut. DAX

110,4

3,6484

20.859

2.376

12.078

444 0 321

17.03.2017

Değ.(%)

Para Piy.

0,78 Dolar/TL

-2,46 Faiz

360.317

52.563

-0,11

-0,15

-0,05

Euro/Dolar

Dollar Index

Brent Petrol

Altın (Ons)

Döviz Sepeti

Kapanış

3,6118

11,51

1,0777

100,23

51,73

1.228

3,7740

Değ.(%)

-0,38

-0,60

0,10

-0,13

0,04

0,12

-1,69

Önemli Gelişmeler

Piyasa Stratejisi

Kommersant gazetesinin Rusya Tarım Piyasası Çalışmaları

Enstitüsü ve Tarımbsal Ürünler İhracatçıları Ulusal Birliği'ne

dayandırdığı haberine göre Türk otoriteler, Rusya'dan vergisiz

buğday, mısır, ayçiçeği küspesi ve yağı ithalatına izin vermeyi

durdurdular. Kaynaklara göre, Türk hükümetinin çıkardığı yeni

ithalat lisansalarında Rusya vergisiz ithalatın yapılabileceği

ülkeler arasında yer almadı. Habere göre, vergisiz ithalat için

lisans alınamaması sonrası Rusya'dan yapılacak ithalatlara

yüzde 130 gümrük tarifesi uygulanacak. Bu oranda bir gümrük

tarifesi Türkiye piyasasının Rus ürünlerine kapanması anlamına

geliyor. Türkiye, Mısır'ın ardından Rus buğdayının en büyük

alıcısı konumunda. Temmuz 2016-Şubat 2017 döneminde

Rusya'dan 2 milyon ton buğday aldı.

FED sonrasında piyasalar derin bir nefes aldı. BOJ ve BOE, FED faiz

kararı sonrasında geleceğe yönelik duruşlarını değiştirmediler. FED’in tekil

sıkılaştırmaları olduğu dünyada, 15 Mart ile birlikte risk alma iştahında

engel aşıldı. Bugün Asya piyasaları dünkü yükseliş sonrasında hafif satıcılı.

Bunun nedeni bugün başlayacak G-20 Hazine Bakanları toplantısı. Dün

ABD-Almanya Hazine Bakanları bir araya gelerek para manipülasyonu ile

ticaret savaşalarına yönelik konuştular. ABD dış ticaret ile söylemini

değiştirmeden tutumunu değiştirdi. İkna ve anlaşma yolunu tercih ediyor.

Bu hafta Trump ile dış ticaret ve G.Kore füze konuları Çin ile görüşme

yapacağı haberi sonrasında Asya ülkelerinde daha fazla umutlu bekleyiş

var. Bugün G-20 toplantısında ABD Hazine Bakanı, Çin ile Japonya’nın

yapacağı açıklamalar önemli olacak. Büyük ihtimalle anlaşmış gibi

yapacaklar ve piyasalar üzerinde bir etkisi olmayacak. Avrupa’da yatay

güne başlangıç varken, gelişen ülke para birimlerinde ve borsalarında risk

alma rallisi kaldığı yerden devam ediyor.

ABD Hazine Bakanı Steven Mnuchin, Trump yönetiminin ticaret

savaşlarına girişme arzusu olmadığını, ancak belirli ticari Gelişen piyasalar için oldukça karlı bir haftaydı. %2-4 arasında yükselişlerle

ilişkilerin ABD'li işççiler için daha adil hale getirilecek şekilde tamamlıyorlar. Fakat BIST referandum sürecinde Avrupa ile yaşanan

gerileme nedeniyle negatif ayrışmış durumda. Risk alma iştahının ne kadar

yeniden değerlendirilmesine ihtiyaç olduğunu söyledi.

hızlı

toparladığını,

TCMB’nin

piyasa

beklentisini karşılamayan

müdehalesine rağmen bir haftada 3,79 gördükten sonra bugün 3,61’e

Sabah'tan Dilek Göngör'ün haberine göre, Hazine Müsteşarlığı gerilemesinden anlayabiliriz. Gelişen piyasalarda yaşanan risk alma iştahı

ve ilgili bakanlıklar Ziraat Bankası, Halkbank, Vakıfbank, Borsa ve fon girişlerinin etkisini BIST’e endeks hisselerinde etkisi görülebilir.

İstanbul, THY, Merkez Bankası'nın da olduğu kamu kurum ve 90.000 destek olmak üzere 91.500’ün zorlanmasını bekliyoruz.

kuruluşları ile Kamu İktisadi Teşebbüsleri'nin yönetimlerine

yazılı tebligat gönderdi. Genel kurulların nisan sonu veya mayıs

başına alınması istendi.

Avrupa Merkez Bankası üyesi ve Avusturya Merkez Bankası

Başkanı Ewald Nowotny, ECB'nin ana refinansman faizinden

önce mevduat faiz oranını yükseltebileceğini söyledi.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

90.000 üzerinde gapla açtık ama ve önemli bir direnci geçmemize

rağmen katılım gelmedi. 90.000 destek olduğu sürece 91.500 direnci

ulaşılabilir ama mevcut katılımla geçilmesi oldukça zor bir seviye. O

yüzden mevcut zayıflık içerisinde 90.500 üzerinde kapatılması ve

kalınması iyi. Bugün 91.500’e doğru bir güçlenme olursa gelecek hafta

için oldukça iyi bir hafta olarak bakmamıza neden olur.

110.000’nin kırılıp, 110.000-112.750 arasındaki bölgesine geçtik. 110.000

aynı zamanda 800-1000 puanlık küçük bir taban oluşumunun onaylanması

ile bir tepki ile karşılaştık ama piyasanın enerjisi düşük kaldı. 110.000 artık

oldukça güçlenen bir destek. Bu noktada iki aya yakın devam eden bir

taban oluşumununda önemli bir desteği. Katılım ve hacim artışı olduğu

taktirde 102.750-103.500 dirençsiz bölge olduğu için rahatlıkla ulaşılabilir

hedefler. Fakat mevcut katılım şimdilik yeterli değil.

Para Piyasaları

3,67 destek seviyesi güçlü risk alma iştahı ve yetersiz TCMB adımına rağmen aşağı yönde kırıldı. 3,575-3,6 aralığına kada TL’de değerlenme

beklenebilir demiştik. 3,61’ler kısa sürede görüldü. Referandum kaynaklı yurtdışı söylemler yumuşadığı taktirde 3,575-3,6 altı ihtimali var ama

oldukça düşük bir ihtimal. 3,6-3,67 arasında referanduma kadar yatay bir bekleyiş en olası durum.

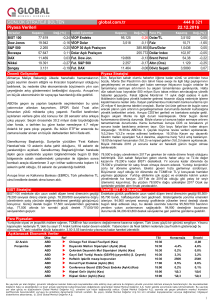

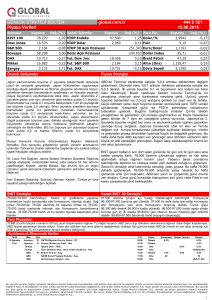

Açıklanacak Ekonomik Veriler

17 Mart

Cuma

Ülke

ABD

ABD

ABD

Ref

u

u

u

Sanayi Üretimi, Şubat

Kapasite Kullanımı,Şubat

Michigan Tüketici Güveni Mart

TSI

15:30

15:30

17:00

Konsensüs

0,20%

75,50%

97

Önceki

-0,30%

75,30%

96,3

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yoruml arı iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1