GÜNE BAŞLARKEN

29 Temmuz 2016

GÜNDEM

PİYASALARA BAKIŞ

29 Temmuz Cuma

10:00 – Türkiye Ticari Denge (Haziran)

Önceki Veri: -5.05mlr $ / Beklenti: -6.40mlr$

12:00 – AB Öncü GSYH (mevs. arınd.) (Yıllık) (2Ç)

Önceki Veri: %1.7 / Beklenti: %1.5

15:30 – ABD Öncü GSYH (Çeyreksel) (Yıllıklandırımış) (2Ç)

Önceki Veri: %1.1 / Beklenti: %2.5

15:30 – ABD Öncü Kişisel Tüketim (2Ç)

Önceki Veri: %1.5 / Beklenti: %4.4

15:30 – ABD Öncü Çekirdek PCE (Çeyreksel) (2Ç)

Önceki Veri: %2.0 / Beklenti: %1.7

17:00 – ABD Michigan Duyarlılık Endeksi (Temmuz)

Önceki Veri: 89.5 / Beklenti: 90.2

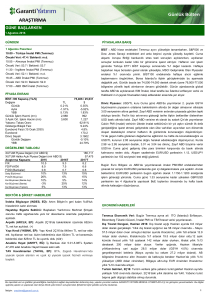

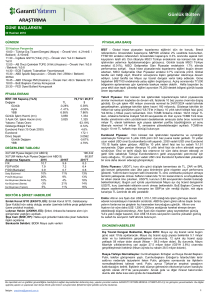

BİST : ABD hisse piyasaları dünü sınırlı değişimlerle tamamlarken, S&P500

PİYASA EKRANI

sürecinin gündemde kalması beklenebilir. Günün ajandasında ABD büyüme verileri,

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond

Döviz Sepeti

Günlük Değişim

YBB

endeksi %0.1 oranında değer kazandı. Türkiye ETF’i BİST kapanışı sonrasında

%0.3 oranında yükseldi. Yeni günde Japonya Merkez Bankası (BoJ) kararları öne

çıkıyor. Buna göre BoJ para tabanı hedefini değiştirmezken, ETF alımlarını 3.3

trilyon Yen’den 6 trilyon Yen’e yükseltildiğini açıkladı. Açıklamaların beklentilerin bir

miktar

kalması

Japon

Yeni’nde

yükseliş,

Asya

piyasalarında

ise

aşamada önemli bir değişim yok, günlük bazda kayıp %0.07. Haftanın son işlem

gününe başlanırken BİST100 endeksinde hafif alıcılı eğilim öngörüyoruz. Günlük

bazda öngördüğümüz destek seviyeler 75,000-74,800, direnç seviyeler ise 76,00076,500’tür. Öngördüğümüz destek bölgesinin korunması halinde tepki yükselişi

75,244 / 24,943

$

0.92%

-6.42%

1.47%

1,052

1,234

62.96%

9.28%

4.8%

169.7

3.1781

-0.22%

25.50%

TL

0.22%

-2.41%

4.90%

3,172

3,617

altında

dalgalanmaya neden oldu. MSCI Gelişmekte Olan Piyasalar endeksinde ise bu

DEĞERLEME TABLOSU

ECB stres testi sonuçları ve 2.çeyrek şirket bilançosu açıklamaları ön planda. Yapı

Kredi Bankası ve Arçelik bugün 2.çeyrek finansallarını açıklaması beklenen

şirketler.

Döviz Piyasası: USD/TL kuru Çarşamba akşamı sonuçlanan FOMC toplantısının

ardından test ettiği 3.01 seviyesinden destek bulmaya devam ediyor. Japonya’da bu

sabah açıklanan ve hayal kırıklığı yarattığı söylenebilecek olan BoJ kararının TL

açısından negatif olacağını düşünmüyoruz. Bu sabah yurt içinde yayımlanacak

Haziran ayı dış ticaret dengesi verisinin TL üzerindeki etkisinin de sınırlı olacağı ve

TL’nin gelişmekte olan ülke para birimlerine bağlı olarak yön bulmaya devam

edeceği beklentisindeyiz. USD/TL kurunun bugün yeniden 3.00 seviyesinin test

edebileceğini ve kurdaki gerileme eğiliminin (tek yönlü, sürekli bir düşüş hareketi

şeklinde olmasa da) önümüzdeki günlerde korunabileceğini düşünüyoruz. USD/TL

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2015

2016T

F/K

10.5

9.3

FD/FVAÖK

8.0

7.5

F/DD (Bankalar)

0.8

0.7

Satış Büyümesi

10%

13%

FVAÖK Büyümesi

26%

6%

Kar Büyümesi (Banka dışı)

10%

5%

Kar Büyümesi (Banka)

-3%

25%

Kar Büyümesi (Toplam)

5%

13%

185,481

57,255

2017T

8.2

6.6

0.6

15%

15%

14%

12%

13%

kurunda 3.01 ve 2.98 destek, 3.04 ve 3.06 ise direnç seviyeleri.

Japonya’da Başbakan Abe’nin hafta ortasında, önümüzdeki yıllarda uygulanacak

mali genişleme programının genel çerçevesini duyurmasının ardından gözler BoJ’a

çevrilmişti. BOJ’un bu sabah piyasadaki beklentileri karşılamaktan uzak bir karar

verdiğini söylemek mümkün. Banka ETF (Borsa Yatırım Fonu) alımlarını neredeyse

iki katına çıkarma kararı alırken, para politikasının ana unsurları olan politika faiz

oranını ve parasal taban hedefini sabit bıraktı. Bu kararın özeti, BoJ’un en azından

şimdilik, kamu harcamalarındaki artışı örtülü şekilde de olsa finanse etmeye

yanaşmamış olması. BoJ’un hiçbir politika değişikliğine gitmemek haricinde

atabileceği en muhafazakar adımı atmasının ardından JPY’nin değer kazandığı

SEKTÖR & ŞİRKET HABERLERİ

gözlendi.

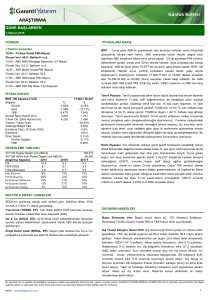

Garanti Bankası (GARAN, Not Yok): Garanti Bankası 2Ç16’da piyasa

beklentisinin %19 üzerinde 1,540mn TL net kar açıkladı.

Tofaş Otomobil Fab. (TOASO, EP): Tofaş 2Ç16 finansal sonuçlarında

239mn TL net kar açıklamıştır (nötr)

Emlak Konut GYO (EKGYO, EÜ): Emlak Konut GYO Ağustos ayı

boyunca geçerli olacak kampanya detaylarını açıkladı. (+)

EKONOMİ HABERLERİ

Dış Ticaret Dengesi Beklentisi, Haziran 2016: Haziran ayı dış ticaret verisi

TAV

bugün günü saat 10’da açıklanacak. Haziran dış ticaret açığı piyasa beklentisi 6.4

Gübre Fabrikaları (GUBRF, EÜ): GUBRF bugün hisse başına brüt

yaklaşık 58 milyar dolar olacak (Mayıs -58 milyar dolar). Bu durumda, Haziran

Tav

Havalimanları

(TAVHL,

EP):

Akfen

Holding,

Havalimanları’nda bir hisse satış planı olmadığını duyurdu.

0.10TL (net: 0.085TL) nakit temettü dağıtacak. Referans fiyat TL5.39.

Anadolu Sigorta (ANSGR, EP): Anadolu Sigorta 2Ç16’da 44mn TL

milyar dolar ve bu beklentinin gerçekleşmesi durumunda, 12 aylık dış ticaret açığı

itibariyle yıllıklandırılmış cari açığın 28 milyar dolar (GSYH 3.9%) civarında

gerçekleşmesini bekleriz (Mayıs ayında bu rakam 27.2 milyar dolardı).

net kar açıkladı. (kısmi olumlu)

TSKB (TSKB, EP): TSKB’nin 2Ç16 net karı 117mn TL oldu. Açıklanan

net kar rakamı bizim beklentimiz olan 113mn TL ve konsensüs

beklentisi olan 117mn TL ile uyumludur

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : [email protected]

1

GÜNE BAŞLARKEN

29 Temmuz 2016

PİYASALARA BAKIŞ

BİST : ABD hisse piyasaları dünü sınırlı değişimlerle tamamlarken, S&P500 endeksi %0.1 oranında değer kazandı.

Türkiye ETF’i BİST kapanışı sonrasında %0.3 oranında yükseldi. Yeni günde Japonya Merkez Bankası (BoJ) kararları

öne çıkıyor. Buna göre BoJ para tabanı hedefini değiştirmezken, ETF alımlarını 3.3 trilyon Yen’den 6 trilyon Yen’e

yükseltildiğini açıkladı. Açıklamaların beklentilerin bir miktar altında kalması Japon Yeni’nde yükseliş, Asya

piyasalarında ise dalgalanmaya neden oldu. MSCI Gelişmekte Olan Piyasalar endeksinde ise bu aşamada önemli bir

değişim yok, günlük bazda kayıp %0.07. Haftanın son işlem gününe başlanırken BİST100 endeksinde hafif alıcılı eğilim

öngörüyoruz. Günlük bazda öngördüğümüz destek seviyeler 75,000-74,800, direnç seviyeler ise 76,000-76,500’tür.

Öngördüğümüz destek bölgesinin korunması halinde tepki yükselişi sürecinin gündemde kalması beklenebilir. Günün

ajandasında ABD büyüme verileri, ECB stres testi sonuçları ve 2.çeyrek şirket bilançosu açıklamaları ön planda. Yapı

Kredi Bankası ve Arçelik bugün 2.çeyrek finansallarını açıklaması beklenen şirketler.

Tahvil Piyasası: Dün TL’de görülen değer kazancı ile faizlerde 15 baz puan civarında daha düşüş gerçekleşti. Böylece

geçen haftaki satışlar sonrası faizlerde toplam düşüş gösterge tahvil faizinde 30, 10 yıllık tahvil faizinde 60 baz puan

civarında oldu. Dün gösterge tahvil bileşik faizi ortalama %9.28 (-12bps); 10 yıllık tahvil bileşik faizi ise ortalama %9.79

seviyesinde (-17bps) işlem gördü. Ertesi gün valörlü işlemlerde gösterge tahvilde işlem gerçekleşmezken, 10 yıllık

tahvilde ortalama faiz %9.73 seviyesine geriledi. TCMB piyasayı dün 98.1 milyar TL fonlarken, ortalama fonlama

maliyeti %8.01 idi. TCMB’nin bugün 11 milyar TL repo dönüşü bulunuyor.

Küresel piyasalarda getiri arayışı ile Türk tahvillerinin destek bulacağını düşünmeye devam ediyoruz. Gösterge tahvil

faizi ile ortalama fonlama maliyeti arasındaki fark 127 baz puan. TCMB ortalama fonlama maliyetinde gevşemenin

devam edeceği görüşündeyiz. Bugün piyasada alımların devamını bekliyoruz. Gösterge tahvil bileşik faizinin bugün

%9.15-%9.35 aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi 272 baz puanda. 2030 vadeli USD cinsi Eurobond bu sabah 170.2$

fiyatla işlem görüyor. Dün FED faiz kararı sonrası faiz artırım beklentilerinin zayıf kalmaya devam etmesi ile ABD 10

yıllık tahvil faizi yeniden %1.56 seviyesine geriledi; Almanya 10 yıllık tahvil faizi de -%0.09 seviyesinde. Tarih düşük ve

eksi faiz seviyelerinin devam ettiği küresel ortamda, CDS’teki düşüş eğilimi devam ettiği takdirde, Eurobond fiyatlarında

toparlanma eğiliminin de devam edeceği görüşündeyiz.

Döviz Piyasası: USD/TL kuru Çarşamba akşamı sonuçlanan FOMC toplantısının ardından test ettiği 3.01 seviyesinden

destek bulmaya devam ediyor. Japonya’da bu sabah açıklanan ve hayal kırıklığı yarattığı söylenebilecek olan BoJ

kararının TL açısından negatif olacağını düşünmüyoruz. Bu sabah yurt içinde yayımlanacak Haziran ayı dış ticaret

dengesi verisinin TL üzerindeki etkisinin de sınırlı olacağı ve TL’nin gelişmekte olan ülke para birimlerine bağlı olarak

yön bulmaya devam edeceği beklentisindeyiz. USD/TL kurunun bugün yeniden 3.00 seviyesinin test edebileceğini ve

kurdaki gerileme eğiliminin (tek yönlü, sürekli bir düşüş hareketi şeklinde olmasa da) önümüzdeki günlerde

korunabileceğini düşünüyoruz. USD/TL kurunda 3.01 ve 2.98 destek, 3.04 ve 3.06 ise direnç seviyeleri.

Japonya’da Başbakan Abe’nin hafta ortasında, önümüzdeki yıllarda uygulanacak mali genişleme programının genel

çerçevesini duyurmasının ardından gözler BoJ’a çevrilmişti. BOJ’un bu sabah piyasadaki beklentileri karşılamaktan

uzak bir karar verdiğini söylemek mümkün. Banka ETF (Borsa Yatırım Fonu) alımlarını neredeyse iki katına çıkarma

kararı alırken, para politikasının ana unsurları olan politika faiz oranını ve parasal taban hedefini sabit bıraktı. Bu kararın

özeti, BoJ’un en azından şimdilik, kamu harcamalarındaki artışı örtülü şekilde de olsa finanse etmeye yanaşmamış

olması. BoJ’un hiçbir politika değişikliğine gitmemek haricinde atabileceği en muhafazakar adımı atmasının ardından

JPY’nin değer kazandığı gözlendi. Kararın ardından 104.5’li seviyelerden 103’e kadar gerileyen USD/JPY paritesinde

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

29 Temmuz 2016

bunun ardından sınırlı toparlanma eğilimi gözleniyor. Paritenin gün içinde yeniden 104 seviyesinin üzerine

yükselebileceği beklentisindeyiz. Dün 1.11’in üzerine yükselen EUR/USD paritesi, bu seviyenin üzerinde tutunamadı.

Bugün ABD’de yayımlanacak 2. çeyrek büyüme verisinin takip edileceği EUR/USD paritesinin nispeten dar bir bantta

hareket etmeye devam edeceği beklentisini koruyoruz.

Emtia: FOMC toplantısından çıkan kararın Eylül ayında faiz artırımına gidilmeyeceği görüşünü teyit etmesinin ardından

dün US$ 1,345/ons seviyesinin üzerine kadar yükselen altın fiyatı kazanımlarını koruyamadı. Bu sabah US$ 1,335

seviyesinde bulunan altının ons fiyatının bugün US$ 1,340 seviyesini aşamayacağı beklentisindeyiz. Altında mevcut

seviyelerden yeni pozisyon alınmasını önermiyoruz. ABD’de Çarşamba akşamı yayımlanan verilerin ham petrol

stoklarının sürpriz şekilde arttığını göstermesinin etkisiyle petrol fiyatlarında gözlenen gerileme eğilimi henüz sonlanmış

değil. Brent petrol fiyatı bu sabah US$ 42.56 seviyesine kadar gerilerken, mevcut seviyelerden petrolde bir tepki

hareketi oluşmaya başlayabileceğini düşünüyoruz.

TEKNİK ANALİZ

Tepki alımları sürüyor, 76,500 direnç bölgesi ön plana çıkabilir…

Düne alıcılı eğilimle başlamasına karşın 76,000 bölgesini aşamayan BİST100 endeksinde gün içerisinde kar satışları

görüldü. BİST100 endeksi dünü %0.2’lik yükselişle 75,244 seviyesinden tamamladı. İşlem hacmi önceki güne göre %1

artarak 3.172 milyon TL olarak gerçekleşti. BİST100 endeksine dahil 52 hisse değer kazanırken, 38 hisse değer

kaybetti.

BIST100 endeksinin güne hafif alıcılı eğilimle başlamasını bekliyoruz. Dün belirttiğimiz direnç bölgelerde bu aşamada

değişiklik yok. Haftanın son işlem gününde seans içerisinde 75,700-76,000 birincil, 76,500 ise ikincil direnç bölge

olmaya devam ediyor. Gün içi vade açısından destek bölge olarak ise74,800-75,000 bölgesi öne çıkmakta.

Öngördüğümüz destek bölgenin kırılması halinde tepki yükselişi süreci içerisinde satış baskısının artması beklenebilir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

29 Temmuz 2016

VİOP TEKNİK ANALİZ

VİOP Endeks30 Ağustos Kontratı

Güne alımlarla başlayan kontrat gün içinde 94 seviyesini aşamadı ve günü bir önceki kapanış seviyesi olan 92.900

seviyesinden kapattı. Kısa vadeli yükselen kanal içinde hareketine devam eden kontratta 92.700-93.000 destek bölgesi

üzerinde kar satışları karşılandı. Kısa vadeli long pozisyonlar için 92.700 bu açıdan önemini koruyor, altında kalınması

halinde görünüm bozulabilir. 93.300-93.700 direnç seviyeleri iken mevcut durumda yeni pozisyon önermiyoruz.

Kontratın güne pozitif seyirle başlamasını bekliyoruz, 93.300 direnci bu aşamada gün içi görünüm açısından pivot görevi

görecektir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

29 Temmuz 2016

EKONOMİ HABERLERİ

Dış Ticaret Dengesi Beklentisi, Haziran 2016: Haziran ayı dış ticaret verisi bugün günü saat 10’da açıklanacak.

Haziran dış ticaret açığı piyasa beklentisi 6.4 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, 12 aylık dış

ticaret açığı yaklaşık 58 milyar dolar olacak (Mayıs -58 milyar dolar). Bu durumda, Haziran itibariyle yıllıklandırılmış cari

açığın 28 milyar dolar (GSYH 3.9%) civarında gerçekleşmesini bekleriz (Mayıs ayında bu rakam 27.2 milyar dolardı).

ŞİRKET VE SEKTÖR HABERLERİ

Garanti Bankası (GARAN, Not Yok, Fiyat:7.72TL, Piyasa Değeri TL32,279mn): Garanti Bankası 2Ç16’da piyasa

beklentisinin %19 üzerinde 1,540mn TL net kar açıkladı. Garanti Bankası’nın net karı çeyreksel bazda %48, yıllık bazda

ise %43 arttı. Özkaynak karlılığı 1Y16’da %15.7. (2015: %12.1) 2Ç'de öne çıkan noktalar; i) kredi mevduat makasındaki

olumlu seyir nedeniyle net faiz marjında güçlü performans, ii) ücret ve komisyon gelirlerinin beklentileri aşması, iii)

sermaye yeterlilik oranında artış ve iv) varlık kalitesinin korunmasıdır.

Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/GARAN2C16.pdf

Tofaş Otomobil Fab. (TOASO, EP, Fiyat:23.88TL, Piyasa Değeri TL11,940mn): Tofaş 2Ç16’da 239mn TL net kar

açıklamıştır. Bu rakam beklentimiz olan 253mn TL'nin ve piyasa beklentisi olan 278mn TL’nin altındadır. Beklentilerle

gerçekleşme arasındaki fark beklentilerin üzerinde gelen 44mn TL'lik finansal giderden kaynaklanmaktadır. Şirket bu

dönemde 56mn TL'lik ertelenmiş vergi geliri kaydetmiştir. Şirketin operasyonel sonuçları ise bizim beklentilerimizle

uyumludur. Tofaş, 2Ç16'da 357mn TL olan piyasa beklentisinin altında 338mn TL FVAÖK kaydetmiştir. Her ne kadar

operasyonel sonuçlar beklentilerin altında kalmış olsa da bu fark %10'un altındadır. Şirket bugün saat 16:30’da

telekonferans düzenleyecektir.

Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/TOASO2C16.pdf

Emlak Konut GYO (EKGYO, EÜ, Fiyat:2.68TL, Piyasa Değeri TL10,184mn): Emlak Konut GYO satışları arttırmak

için ve yüklenicilerinin nakit akımlarına pozitif katkı yapabilmek için Ağustos ayı boyunca geçerli olacak kampanya

detaylarını açıkladı. Şirket gelir paylaşımı projelerinde geçerli olmak üzere i) %20 peşinat 120 aya kadar vade ve

vadeye tüfe artışı uygulaması, ii) %20 peşinat 120 aya kadar vade aylık % 0.70 vade farkı uygulaması ile satış yapacak.

Bu kampanya kapsamında yapılacak satışlarda peşinat ve ilk 12 aylık taksit tutarından Emlak Konut kendi payını

almayarak tahsilatın tamamını yüklenicinin proje hesabına aktaracak. 13. aydan sonraki tüm vadeli alacaklar ise Emlak

Konut'a kalacak ve bu vadeli alacaklar yüklenicilerin Emlak Konut'a olan taahhüdünden düşülecektir. Emlak Konut

GYO’nun Anahtar Teslimi usulüne göre ürettiği veya paylaşım sonrası satışı doğrudan Emlak Konut tarafından

gerçekleştirilen projelerde, taksit ödemeleri devam eden alıcıların borç tutarlarını kapatmaları durumunda, güncel borç

bakiyeleri üzerinden %20 indirim uygulanacaktır. %20 indirim kampanyasında satışı yükleniciler tarafından halihazırda

devam eden Arsa Satışı Karşılığı Gelir paylaşımı işine göre üretilen projeler kapsamda değildir. Emlak Konut GYO’nun

yaptığı kampanya ile diğer konut projelerine göre ciddi talep artışı yakalayacağını düşünüyoruz. Her ne kadar Şirket

yüklenicilerini korumak adına nakit akımlarını öteleyecek olsa da veya nakit ödemelerde yapılacak iskonto ile alacakları

azalacak olsa da satış hızı artışı ve öne çekilecek nakit akımları ile bunun dengeleneceğini düşünüyoruz.

Gübre Fabrikaları (GUBRF, EÜ, Fiyat:5.49TL, Piyasa Değeri TL1,834mn): Gübre Fabrikaları bugün hisse başına brüt

0.10TL (net: 0.085TL) nakit temettü dağıtacak. Referans fiyat TL5.39.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

29 Temmuz 2016

ŞİRKET VE SEKTÖR HABERLERİ

Anadolu Sigorta (ANSGR, EP, Fiyat: 1.72TL, Piyasa Değeri TL860mn): Anadolu Sigorta 2Ç16’da 44mn TL net kar

açıkladı. Açıklanan net kar bizim beklentimiz olan 40mn TL ile uyumlu olurken, piyasa beklentisi olan 37mn TL’nin hafif

üzerinde gerçekleşti. 1Ç16’ya göre net karın güçlü gelmesinin temel sebepleri ise Hazine’nin karşılıklarda iskonto

uygulamasına izin veren yeni uygulaması sonucunda serbest kalan karşılıklar, brüt yazılan prim hacmindeki artış ve

beklentilerin üzerindeki yatırım gelirleridir. Düşük karşılık giderleri ve zorunlu trafik segmentindeki yüksek primler

sonucunda, Şirket’in hasar prim oranı çeyreksel bazda 7.7 puan iyileşti. Böylece kombine oranı 5.4 puan iyileşerek

%102 oldu. Şirket serbest kalan karşılıkların bir kısmını var olan IBNR yükümlülüklerini azaltmak için kullandı. Şirket’in

IBNR yükümlülüğü 259mn TL’den, 120mn TL’ye geriledi. Brüt yazılan prim hacmi 2Ç16’da %39 artarken, sektördeki

%37 büyüme ile paralel bir performans gerçekleştirdi. Beklentilerin hafif üzerindeki net kar, gerileyen IBNR

yükümlülükleri ve karlılıktaki iyileşme nedeniyle, finansalların etkisinin kısmi olumlu olmasını bekliyoruz.

TSKB (TSKB, EP, Fiyat:1.31TL, Piyasa Değeri TL2,682mn): TSKB’nin 2Ç16 net karı 117mn TL oldu. Açıklanan net

kar rakamı bizim beklentimiz olan 113mn TL ve piyasa beklentisi olan 117mn TL ile uyumludur. TSKB’nin net karı

çeyreksel bazda %12 gerilerken, yıllık bazda ise yatay kaldı. 1Y16 itibariyle özkaynak karlılığı ise %18.9 oldu. (2015:

%17) Gelir ve gider kalemleri genel hatlarıyla beklentilerimizle uyumludur. TSKB’nin ticari işlemler zararı beklentilerimizi

aşarken, düşük karşılık giderleri net karı dengeledi. Sonuçların beklentilerle uyumlu olması nedeniyle, finansalların hisse

etkisinin nötr olmasını bekliyoruz. TSKB için 2016 ve 2017 tahminlerimizde değişiklik yapmıyoruz. Hisseler için

“Endekse Paralel Getiri” tavsiyemizi koruyoruz. Kredi büyümesindeki zayıflık nedeniyle hisselerin performansı

üzerindeki baskının devam etmesini bekliyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

29 Temmuz 2016

KURUMSAL İŞLEMLER

Serm aye Artırım ı

29.07.2016

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Şirket

Gubre Fabrikalari

Isbir Holding

Aselsan

Cemtas

San-El Elektrik

Bim Birlesik Magazalar

Alarko Carrier

Hektas

Aselsan

Ulusoy Elektrik

Bastas Baskent Cimento

Garanti Y.O.

Aksu Enerji

Avod Gida

BIST Kodu

GUBRF

ISBIR

ASELS

CEMTS

SANEL

BIMAS

ALCAR

HEKTS

ASELS

ULUSE

BASCM

GRNYO

AKSUE

AVOD

Tarih

29.07.2016

01.09.2016

26.09.2016

30.09.2016

30.09.2016

07.11.2016

30.11.2016

30.11.2016

01.12.2016

15.12.2016

Hisse

Başına

Brüt (TL)

0.10

1.00

0.03

0.04

0.05

0.50

4.12

0.27

0.02

0.17

0.18

0.01

Brüt

Tem ettü Brüt Tem ettü

Verim i Dağıtım ı (TL)

2%

1%

0%

2%

2%

1%

11%

7%

0%

2%

7%

1%

Bedelli

(%)

55

Bedelsiz Mevcut Serm aye (m n Kapanış

(%)

TL)

(TL)

334.0

5.49

0.6

116.90

1000.0

9.48

101.0

2.06

13.2

1.82

303.6

55.85

10.8

38.54

75.9

3.68

1000.0

9.48

40.0

6.97

131.6

2.45

32.0

0.59

100

8.4

9.56

45.0

1.12

Referans

Fiyat (TL)

5.39

AÇIKLANAN KARLAR

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

7

GÜNE BAŞLARKEN

29 Temmuz 2016

TAVSİYE LİSTESİ

28.07.2016

Hisse

Temel Kapanış

Tavsiye

(TL)

EÜ

EP

EÜ

EÜ

EP

EP

7.60

7.29

7.81

4.57

4.31

3.40

1.27

EÜ

EP

EÜ

EP

5.09

18.75

1.99

1.71

Özkaynak Get.

Artış

Piyasa Değeri

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2016T

9.80

9.90

5.30

5.50

4.50

1.47

29%

27%

16%

28%

32%

16%

10,077

10,150

3,236

6,817

3,572

4,899

863

70.7

293.0

103.4

65.5

46.9

33.5

3.5

5.6

7.0

3.5

5.8

4.9

6.0

5.9

5.0

6.3

3.2

5.2

4.3

5.2

5.1

0.66

1.00

0.45

0.59

0.57

0.58

0.91

0.59

0.88

0.40

0.54

0.51

0.53

0.78

12.6%

15.0%

13.4%

10.6%

12.4%

10.0%

16.4%

6.20

22.00

2.40

2.00

22%

17%

21%

17%

726

733

202

283

0.2

0.3

0.1

0.1

14.6

20.1

8.5

11.1

11.8

14.1

6.3

8.9

2.88

5.17

1.45

0.67

2.57

4.45

1.30

0.62

20.8% 23.0%

27.4% 29.7%

19.0% 22.0%

6.0%

7.0%

Hedef Fiyat*

F/K

F/DD

2017T 2016T 2017T 2016T 2017T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Sigorta ve Emeklilik

Anadolu Hayat

Avivasa

Aksigorta

Anadolu Sigorta

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Banks

ANHYT

AVISA

AKGRT

ANSGR

Hisse

Holdingler

Koç Holding

Sabancı Holding

Şişe Cam

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

Halk GYO

İş GYO

Özak GYO

Sinpaş GYO

Torunlar GYO

EKGYO

HLGYO

ISGYO

OZKGY

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Arçelik

Aselsan

Aygaz

Bagfaş

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çelebi

Çimsa

Datagate Bilgisayar

Doğuş Otomotiv

DO&CO

Eczacıbaşı İlaç

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Gübretaş

Indeks

Kardemir (D)

Kordsa Global

Logo

Lokman Hekim

Mardin Çimento

Migros

Otokar

Petkim

Pegasus

Soda Sanayii

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ülker

Ünye Çimento

Vestel Elektronik

Yatas

Zorlu Enerji

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ARCLK

ASELS

AYGAZ

BAGFS

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CLEBI

CIMSA

DGATE

DOAS

DOCO

ECILC

ENKAI

EREGL

FROTO

GUBRF

INDES

KRDMD

KORDS

LOGO

LKMNH

MRDIN

MGROS

OTKAR

PETKM

PGSUS

SODA

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

ULKER

UNYEC

VESTL

YATAS

ZOREN

BİST-100

XU100

Temel Kapanış

Artış

Piyasa Değeri

Ort.

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EP

EÜ

EP

12.56

8.87

3.31

14.81

12.05

3.57

18%

36%

8%

10,558

5,999

2,249

20.3

22.6

5.8

Temel Kapanış

Artış

Piyasa Değeri

Ort.

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EÜ

EÜ

EÜ

EÜ

EP

EÜ

2.68

0.85

1.61

2.46

0.61

4.66

3.50

1.31

2.00

3.50

0.70

5.88

31%

54%

24%

42%

15%

26%

3,376

223

454

204

121

772

34.5

0.8

1.2

0.4

0.5

1.0

Ort.

Temel Kapanış

Artış

Piyasa Değeri

Hedef Fiyat*

Hacim**

Tavsiye

(TL)

Potansiyeli (mn ABD$)

EP

EP

EÜ

EA

EP

EP

EP

EP

EÜ

EÜ

EP

EP

EP

EP

EÜ

EÜ

EÜ

EÜ

EÜ

EP

EP

EÜ

EP

EP

EP

EÜ

EÜ

EP

EP

EÜ

EÜ

EP

EÜ

EP

EÜ

EP

EÜ

EÜ

EP

EP

EP

EP

EA

EP

EÜ

EP

EÜ

EÜ

EÜ

EP

EÜ

EÜ

EP

F/K

2016T 2017T

9.1

6.2

10.5

7.9

5.3

9.0

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

35,390

30,829

7,135

-10%

-41%

-5%

F/K

FD/FVAÖK

2016T 2017T 2016T 2017T

6.0

11.2

2.7

5.3

3.6

5.6

13.2

2.0

6.5

1.7

2.2

6.5

9.2

13.9

12.9

55.4

6.6

F/DD

Trailing

6.0

10.0

10.7

18.3

3.7

3.9

FD/FVAÖK

F/K

2016T

12.7%

15.0%

13.2%

10.9%

12.5%

11.0%

16.5%

1.1

0.8

0.6

0.6

0.3

0.5

FD/Satış

2017T 2016T 2017T 2016T 2017T

6.10

21.00

13.27

0.91

2.23

2.06

20.08

9.48

11.26

11.42

2.23

55.85

14.06

7.25

5.55

36.66

22.30

15.15

16.24

10.50

241.50

3.30

4.44

4.67

32.22

5.49

8.14

1.31

6.52

48.60

3.27

4.01

16.00

102.60

4.15

11.46

4.02

5.13

11.00

7.16

10.43

5.15

7.16

23.88

2.41

6.16

83.80

64.15

19.75

3.53

6.17

3.42

1.60

6.80

22.31

16.75

1.00

2.70

2.30

20.90

10.70

13.50

15.90

2.80

60.25

17.60

8.78

6.95

45.89

34.20

19.00

26.40

13.34

315.00

4.20

5.31

5.14

38.60

7.30

10.40

1.51

6.84

61.70

5.03

4.75

20.60

115.25

4.54

16.00

4.83

6.45

14.50

8.57

12.90

7.25

6.60

26.60

2.74

6.65

100.00

77.50

24.00

4.20

7.80

4.04

1.90

11%

6%

26%

10%

21%

12%

4%

13%

20%

39%

26%

8%

25%

21%

25%

25%

53%

25%

63%

27%

30%

27%

20%

10%

20%

33%

28%

15%

5%

27%

54%

19%

29%

12%

9%

40%

20%

26%

32%

20%

24%

41%

-8%

11%

14%

8%

19%

21%

22%

19%

26%

18%

19%

178

4,122

842

220

453

303

4,498

3,143

1,120

170

74

5,621

186

733

264

3,091

180

678

54

766

780

600

6,182

5,418

3,748

608

151

339

420

403

26

146

944

816

2,064

389

999

231

1,325

878

7,606

2,356

273

3,958

743

7,147

1,483

5,325

2,239

145

686

49

398

0.3

1.8

0.5

2.5

2.1

1.6

11.9

4.1

1.6

3.0

0.7

17.9

1.6

0.9

0.5

6.3

1.0

0.7

0.4

5.6

0.8

3.4

7.4

23.6

6.2

12.7

0.5

20.3

4.3

1.0

0.6

0.3

2.9

4.2

18.0

7.8

7.3

1.8

12.5

11.4

15.4

165.1

11.4

9.1

4.3

8.2

1.7

42.8

6.5

0.1

17.5

0.5

10.4

12.2

7.6

37.6

9.1

44.5

2.1

16.8

14.8

5.7

8.9

31.9

24.6

28.1

10.3

7.2

30.4

8.9

8.7

6.5

8.3

24.0

9.0

14.4

13.3

13.1

8.5

9.2

18.6

8.5

23.5

9.8

10.5

32.7

24.2

15.0

17.5

6.8

10.0

8.5

6.4

10.0

10.4

17.0

13.7

5.1

12.8

13.8

7.6

28.4

8.3

28.7

13.9

-

10.6

7.5

29.0

8.5

8.3

11.3

14.6

13.2

8.0

6.6

18.6

19.8

19.4

8.7

6.6

24.7

7.7

7.0

5.3

7.8

20.6

13.7

14.3

13.1

12.9

7.8

2.5

14.8

9.9

18.2

8.7

8.0

20.8

24.0

16.0

9.0

6.3

8.8

5.0

5.5

8.9

5.4

12.5

11.5

7.6

10.3

12.1

7.3

24.8

7.6

28.7

8.3

-

75,244

90,952

21%

158,796

1,372

9.3

8.2

7.5

7.3

8.8

6.4

12.9

7.9

5.4

9.7

14.5

10.5

7.3

4.8

15.9

6.3

8.7

6.0

9.8

5.1

7.1

11.3

10.4

7.6

13.8

5.8

6.9

8.5

3.9

5.6

7.8

6.3

16.7

4.2

9.3

7.6

16.1

9.4

10.5

5.2

8.7

4.7

4.7

5.8

7.0

10.9

10.7

7.4

5.1

9.6

7.2

16.0

5.3

5.1

5.3

13.3

6.6

6.9

8.4

6.2

11.3

5.8

4.9

8.7

11.9

10.2

6.1

3.9

12.9

5.3

7.7

5.4

8.4

4.6

5.1

9.1

10.3

6.3

11.5

5.8

6.5

7.6

3.6

5.0

6.7

5.7

13.4

3.6

7.3

6.4

15.1

9.6

6.5

4.7

7.6

3.8

4.7

5.2

5.8

9.3

8.1

6.1

4.8

8.5

6.1

13.7

5.0

4.8

4.3

10.5

1.0

2.2

1.5

1.7

2.1

1.1

0.9

1.0

2.8

0.5

1.0

0.3

0.8

0.2

1.7

1.9

1.5

1.0

2.0

0.3

0.5

0.7

1.0

0.8

1.3

0.7

0.6

0.1

1.2

0.9

7.1

0.6

2.7

0.4

2.0

1.4

0.5

1.3

0.7

1.9

0.5

1.9

0.8

1.5

1.0

1.2

1.8

1.4

0.6

2.1

1.6

0.4

0.6

5.6

0.9

2.1

1.3

1.6

2.0

0.8

0.9

0.9

2.5

0.5

0.9

0.3

0.7

0.2

1.5

1.8

1.3

0.9

1.7

0.2

0.4

0.6

0.9

0.8

1.2

0.6

0.5

0.1

1.1

0.8

5.9

0.6

2.2

0.4

1.9

1.3

0.4

1.2

0.6

1.7

0.5

1.7

0.8

1.3

0.8

1.0

1.7

1.2

0.5

1.9

1.5

0.4

0.5

4.5

*: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

29 Temmuz 2016

VERİ AKIŞI

29 Temmuz Cuma

BoJ Para Politikası Kararı

YKBNK 2Ç16 Kar Açıklaması – GY Tahmini: 824mn TL; Konsensus: 825mn TL

ARCLK 2Ç16 Kar Açıklaması – GY Tahmini: 588mn TL; Konsensus: 581mn TL

08:30 – Fransa Öncü GSYH (Yıllık) (2Ç) – Önceki Veri: %1.3 / Beklenti: %1.6

10:00 – Türkiye Ticari Denge (Haziran) – Önceki Veri: -5.05mlr $ / Beklenti: -6.40mlr$

12:00 – AB TÜFE Beklentisi (Yıllık) (Temmuz) – Önceki Veri: m.d. / Beklenti: %0.1

12:00 – AB Öncü Çekirdek TÜFE (Yıllık) (Temmuz) – Önceki Veri: %0.9 / Beklenti: %0.8

12:00 – AB Öncü GSYH (mevs. arınd.) (Yıllık) (2Ç) – Önceki Veri: %1.7 / Beklenti: %1.5

15:30 – ABD İstihdam Maliyet Endeksi (2Ç) – Önceki Veri: %0.6 / Beklenti: %0.6

15:30 – ABD Öncü GSYH (Çeyreksel) (Yıllıklandırımış) (2Ç) – Önceki Veri: %1.1 / Beklenti: %2.5

15:30 – ABD Öncü Kişisel Tüketim (2Ç) – Önceki Veri: %1.5 / Beklenti: %4.4

15:30 – ABD Öncü Çekirdek PCE (Çeyreksel) (2Ç) – Önceki Veri: %2.0 / Beklenti: %1.7

17:00 – ABD Michigan Duyarlılık Endeksi (Temmuz) – Önceki Veri: 89.5 / Beklenti: 90.2

20:00 – ABD Baker Hughes Petrol Kuyu Sayısı – Önceki Veri: m.d. / Beklenti: m.d.

1 Ağustos – 5 Ağustos

ISCTR 2Ç16 Kar Açıklaması – GY Tahmini: 1,238mn TL; Konsensus: 1,229mn TL

BRISA 2Ç16 Kar Açıklaması – GY Tahmini: 29mn TL; Konsensus: 30mn TL

TATGD 2Ç16 Kar Açıklaması – GY Tahmini: 16mn TL; Konsensus: 18mn TL

TKNSA 2Ç16 Kar Açıklaması – GY Tahmini: m.d.; Konsensus: -17mn TL

VESTL 2Ç16 Kar Açıklaması – GY Tahmini: 67mn TL; Konsensus: m.d.

1 Ağustos Pazartesi

HALKB 2Ç16 Kar Açıklaması – GY Tahmini: 824mn TL; Konsensus: 816mn TL

ADANA 2Ç16 Kar Açıklaması – GY Tahmini: 33mn TL; Konsensus: 33mn TL

BOLUC 2Ç16 Kar Açıklaması – GY Tahmini: 28mn TL; Konsensus: 32mn TL

MRDIN 2Ç16 Kar Açıklaması – GY Tahmini: 6mn TL; Konsensus: m.d.

UNYEC 2Ç16 Kar Açıklaması – GY Tahmini: 16mn TL; Konsensus: m.d.

04:00 – Çin İmalat PMI (Temmuz) – Önceki Veri: 50.0 / Beklenti: m.d.

04:00 – Çin İmalat-dışı PMI (Temmuz) – Önceki Veri: 53.7 / Beklenti: m.d.

04:45 – Çin Caixin İmalat PMI (Temmuz) – Önceki Veri: 48.6 / Beklenti: m.d.

05:00 – Japonya İmalat PMI (Temmuz) – Önceki Veri: m.d. / Beklenti: m.d.

10:00 – Türkiye İmalat PMI (Temmuz) – Önceki Veri: 47.3 / Beklenti: m.d.

10:50 – Fransa İmalat PMI (Temmuz) – Önceki Veri: m.d. / Beklenti: m.d.

10:55 – Almanya İmalat PMI (Temmuz) – Önceki Veri: m.d. / Beklenti: m.d.

11:30 – İngiltere İmalat PMI (Temmuz) – Önceki Veri: 52.1 / Beklenti: m.d.

16:45 – ABD İmalat PMI (Temmuz) – Önceki Veri: m.d. / Beklenti: m.d.

17:00 – ABD ISM İmalat (Temmuz) – Önceki Veri: 53.2 / Beklenti: m.d.

17.00 – ABD ISM Yeni Siparişler (Temmuz) – Önceki Veri: m.d. / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

29 Temmuz 2016

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]

Tavsiye Tanımları

EÜ

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

EP

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

EA

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10