TSKB GYO Faaliyet Raporu 2011

Sunuş

Dünya ve Türkiye Ekonomisinde Görünüm –

2012 Beklentileri

Sayfa 16

detaylı

planlama

Deneyimli çalışanlara ve detaylı bir

planlama sürecine sahip olan TSKB GYO,

bir gayrimenkulün yaratacağı değeri iyi

ölçümleyebilmektedir.

TSKB GYO Faaliyet Raporu 2011

Global ekonomik krizin üçüncü yılı geride

kalırken, gelişmekte olan ülkelerin

ekonomik faaliyeti canlandıracak maliye

ile para politikalarını uygulayacak manevra

alanına hala sahip oldukları ve toparlanma

şansının bulunduğu görülmektedir.

Buradaki kilit unsur, radikal politika

kararlarının alınması, senkronize ve

ödünsüz bir şekilde uygulanmasıdır.

2011 yılında belirginlik kazanan gelişen

ve gelişmiş ekonomilerin büyüme

ve enflasyon oranları arasındaki

ayrışmanın 2012’de de devam etmesi

beklenmektedir. 2012 için temel senaryo,

gelişen ve gelişmiş ekonomiler arasındaki

uyumsuzlukta bir değişim olmayacağı

temeli üzerinde yapılandırılmaktadır.

Kuzey Amerika ve Avrupa’daki

makroekonomik görünüm, gelişmiş

dünyanın 2012 yılı boyunca zayıf bir

büyüme arz edeceğini işaret etmektedir.

Bu durum farklı kanallardan gelişmekte

olan ekonomileri de etkileyecek,

bu ülkelerde ekonomik büyüme

yavaşlayacaktır.

Avrupa’ya baktığımızda, İtalya ve

İspanya’nın yükselmekte olan uzun

vadeli kamu borçlanma oranlarına da

yansıdığı üzere, Euro bölgesi borç krizinin

derinleşmekte olduğunu görüyoruz.

Aralık 2011 itibarıyla adı geçen ülkelerin

borçlanma maliyetleri %6-7 gibi yüksek

mertebelere ulaşmış bulunmaktadır.

Borçlanma maliyetinin bu seviyede

kalması durumunda, her iki ülke için de

ortaya çıkacak borç faturası kabul edilme

sınırlarını fazlasıyla zorlayabilecektir.

2011 yılının son aylarında gerçekleştirilen

ve krize yönelik çözüme odaklanan AB

zirvelerinde alınan karar ve önlemler

kalıcı çözüm üretme konusunda başarısız

kalmıştır. Diğer taraftan, 2011’in son

çeyreğinde mali sıkıntı içindeki ülkelerin

çoğunda sert önlem programlarına

başvuracak hükümetlerin işbaşına geldiği

görülmektedir. Bu ülkelerde, gelecekte

sağlam bir bütçe disiplinini sağlayacak

kurumsal reformlar ortaya koyulmakta ve

tartışılmaktadır.

Sunuş

Avrupalı siyasetçiler yükselen borç

seviyelerini düşürmek ve kamu

açıklarını azaltmak için sert kemer

sıkma politikaları uygulamak zorunda

kalabileceklerdir. Büyüme trendi yerine,

başta Yunanistan olmak üzere Avrupa’nın

bir kısım ekonomisi kısır bir girdaba doğru

sürüklenmektedir.

Borç yükü o kadar ciddi seviyelere

ulaşmıştır ki, kanun yapıcılara biraz daha

fazla zaman kazandıran ve üzerindeki

baskıları geçici olarak azaltan son

önlemlere rağmen İtalya, İspanya

ya da Fransa gibi büyük Euro Bölgesi

ekonomilerine yayılması olasıdır.

Zayıf ekonomik büyüme, AB’de vergi

gelirlerinin beklenenden daha düşük

kalmasına sebep olmaktadır. Bunun

sonucunda ise kamu sektörü açıkları

planlanan bütçeden daha yüksek

seviyelerde gerçekleşmektedir.

Euro bölgesi borç krizinin çözümünde

Avrupa Merkez Bankası’na büyük görevler

düşmektedir. Avrupa Merkez Bankası

2011 yılının ikinci yarısından itibaren gerek

sorunlu ülkelerin borçlanma maliyetlerini

düşürebilmek, gerekse bankaların likidite

sıkıntısını giderebilmek amacıyla bono

alımlarını hızlandırmış ve bankalara

sağladığı likidite imkanlarını genişletmiştir.

Genel kanaat Avrupa Merkez Bankası’nın

ortak para birimi sistemini kurtaracağı

ve yüksek olasılıkla sisteme likidite

takviyesi yapmak zorunda kalacağı

yönündedir. AB’de kurumsal yönetim ile

ilgili reform programının uygulanmaya

başlanmasıyla, Avrupa Merkez Bankası

finansman problemi olan ülkelere artan

oranda destek verme konusunda kendini

daha rahat hissedebilecektir. Banka, yine

bu kapsamda, yatırımcıların ağır borç

yükü taşıyan ülkelerin ödeme kabiliyeti

hakkında güvensizliğe kapılmalarını

önlemek hedefiyle, Para ve Sermaye

Piyasaları Programı’nın ölçeğini de

genişletebilecektir.

Sayfa 17

2011 yılında belirginlik kazanan

gelişen ve gelişmiş ekonomilerin

büyüme ve enflasyon oranları

arasındaki ayrışmanın 2012’de de

devam etmesi beklenmektedir.

TSKB GYO Faaliyet Raporu 2011

Sayfa 18

Sunuş

Dünya ve Türkiye Ekonomisinde Görünüm –

2012 Beklentileri

IMF ve diğer tahminlerin ışığında, global büyümenin

önümüzdeki yıl %4’ün altına inmesi beklenmektedir.

arasında, bütçe uygulamaları kapsamında

yaşanan gerilim ekonomik faaliyetin

üzerinde baskı yaratmaktadır.

İkinci dip durgunluğun yaşanması tehdidi, her ne kadar

ana senaryonun bir parçası olmasa da, mevcut zorlu global

koşullarda gerçekleşme olasılığı her geçen gün artmaktadır.

Avrupa borç krizi ve ABD’de hane halkı

gelirindeki zayıf büyüme nedeniyle,

ABD’nin ekonomik büyümesinin 2011

yılı dördüncü çeyreği ile 2012 yılının

ikinci çeyreği arasında %1’e gerileyeceği

öngörülmektedir. Daha da kötüsü,

Kongre’nin karar verme sürecinde ortaya

çıkması olası tıkanmalar veya Avrupa’da

krizin derinleşmesi, ABD ekonomisinin

yeniden durgunluğa sürüklenmesine

neden olabilecektir.

Ağırlaşan kriz ortamı global ekonomideki

yavaşlamayı daha da artıracaktır.

IMF ve diğer tahminlerin ışığında global

büyümenin önümüzdeki yıl %4’ün

altına inmesi beklenmektedir. İkinci dip

durgunluğun yaşanması tehdidi, her

ne kadar ana senaryonun bir parçası

olmasa da, mevcut zorlu global koşullarda

gerçekleşme olasılığı her geçen gün

artmaktadır.

ABD: 2012 yılının ilk yarısında yavaşlama

beklentisi

2011 yılında düşen petrol fiyatları

ve Japonya’da üretim ve tedarik

zincirlerindeki normalleşme ABD

ekonomisinde pozitif bir hava yaratmıştır.

Ekonomik veriler kademeli olarak

yükselirken; üçüncü çeyrekte GSYİH %2,5

büyüme göstermiştir. Ancak, bu parlak

sonuçların etkisi ne yazık ki birkaç hafta

sürmüş, şiddeti artan Avrupa borç krizi,

tüketici ve iş dünyasının güvenine darbe

indirirken ABD’de büyümenin yeniden

yavaşlamasına neden olmuştur. Diğer

taraftan Obama yönetimi ile Kongre

Hız kaybeden global ekonomiye rağmen

gelişen ve gelişmiş ülkelerin büyüme

oranları arasındaki fark, 2012’de de yüksek

kalmaya devam edecektir. Gelişmekte olan

ekonomilerin 2012’de %4’ler civarında

bir büyüme elde etmesi beklenmektedir.

Bu oran, iç tüketime bağlı modellere

geçişin hız kazanması durumunda daha da

artacak, gelişmiş ülkelerin ihracatlarındaki

düşüşün olumsuz etkilerini kısmen de olsa

ortadan kaldıracaktır.

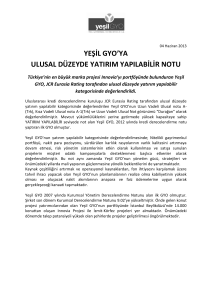

Çeyrek Bazında Yıllık Büyüme Oranları

(%)

9,7

6,3

5,9

8,1

5,7

12,2

7,0

3,8

3,2

4,2

9,2

10,2

5,9

12,0

8,8

8,2

5,3

2,6 0,9

-2,8

-7,0

-7,8

3-2011

2-2011

1-2011

4-2010

3-2010

2-2010

1-2010

4-2009

3-2009

2-2009

1-2009

4-2008

3-2008

2-2008

1-2008

4-2007

3-2007

2-2007

1-2007

-14,7

4-2006

Gelişmekte olan ekonomilerin 2012’de

%4’ler civarında bir büyüme elde

etmesi beklenmektedir.

3-2006

%4

Tüm önlemlerin toplam etkisinin 2012

yılında Avrupa’yı durgunluk içine itmesi

muhtemel olup, durgunluğun vergi

gelirlerini bir kez daha çöküntüye

uğratması ve kredi darboğazının özel

sektörü önemli oranda sıkıntıya sokması

beklenmektedir.

TSKB GYO Faaliyet Raporu 2011

Türkiye ekonomisi yılın üçüncü

çeyreğinde beklentilerin üzerinde

%8,2 büyüyerek global arenada en hızlı

büyüyen ikinci ekonomi olmuştur.

Son yıllarda dünyada en hızlı büyüyen

ekonomilerden biri olan Türkiye’nin,

2011 yılında da %8’i aştığı tahmin

edilen GSYİH artışı ile sürdürülebilir

büyüme performansını devam ettirdiği

gözlenmektedir. Güçlü özel tüketim

ve yatırım harcamaları 2011 yılında

da büyümenin temel dinamikleri

olmayı sürdürmüştür. 2011 yılında

Türkiye’nin en büyük ihracat pazarı

olan Avrupa’da devam eden borç krizi

ile Türkiye açısından potansiyel bir

alternatif pazar olan Orta Doğu ve Kuzey

Afrika’daki gelişmeler ülkemizin ihracat

performansını olumsuz yönde etkileyen

faktörler olmuştur.

Yıl genelinde uygulanan ekonomiyi

soğutmaya yönelik önlemlere rağmen,

hızlı büyüme üçüncü çeyrekte de

sürmüştür. İç talebi kontrol altına almayı

hedefleyen kredi artış hızını sınırlamaya

yönelik politikalar; ekonomik faaliyetteki

yavaşlama ile birlikte, ithalat artışının

da ivme kaybetmesine neden olmuştur.

Aynı dönemde TCMB’nin fiyat istikrarının

yanında finansal istikrarı da gözeten

proaktif para ve kur politikaları, yurt

dışı piyasalardaki dalgalanmaların yurt

içi piyasalara daha düşük şiddette

yansımasına neden olmuştur.

Enflasyonda yükselme eğilimi

görülmektedir.

2011 yılı Aralık ayında TÜFE bir önceki

yılın Aralık ayına göre %10,45 artış

kaydetmiştir. Enflasyondaki artışın en

önemli nedenleri, Türk Lirası’nın değer

kaybı ve alkollü içecekler ile tütün

grubunda artan vergileri de kapsayan fiyat

artışları olmuştur. 2010 yılı Aralık ayında

%8,87 olan ÜFE enflasyonu ise 2011

yılının sonunda %13,33’e yükselmiştir.

Enflasyondaki yükselme eğilimine karşı,

bütçe açığı ve işsizlikte önemli oranda

gerileme kaydedilmiştir.

Sunuş

Cari işlemler açığı Türkiye ekonomisinin

en önemli risk unsurlarından biridir.

TCMB tarafından açıklanan ödemeler

dengesi istatistiklerine göre, 2011 yılı

Ekim ayında cari işlemler açığı 78,6

milyar dolara yükselmiş. Türk Lirası’nın

önemli oranda değer kaybettiği üçüncü

ve dördüncü çeyrekte TL faiz oranlarında

artış gözlenmiştir. Cari işlemler açığının

bu denli yüksek oranda artmasının en

temel nedeni, dış ticaret açığında yaşanan

büyüme olmuştur.

OECD iktisatçıları, önümüzdeki 5 yıllık

dönemde Türkiye ekonomisini en hızlı

büyüyecek ekonomilerden biri olarak

göstermektedir.

Kamu borç dinamiklerinin sağlamlığı,

bankacılık sektörünün güçlü olması,

hane halkı borcunun düşüklüğü ve

yapısal reformların sürdürülmesi; küresel

yatırımcılara ve yurt içi piyasalara güven

vererek risk primlerinin düşürülmesini,

yatırımların ve harcamaların artmasını

sağlamaktadır.

2012 yılında küresel konjonktürün

tahmin edildiği gibi olumsuz seyretmesi

durumunda, dışa açık bir ekonomi olan

Türkiye’nin bu durumdan etkilenmesi

ve ekonomik büyüme hızının bir miktar

gerilemesi beklenmektedir.

Sayfa 19

%8

Son yıllarda dünyada en hızlı büyüyen

ekonomilerden biri olan Türkiye’nin,

2011 yılında da %8’i aştığı tahmin

edilen GSYİH artışı ile sürdürülebilir

büyüme performansını devam ettirdiği

gözlenmektedir.