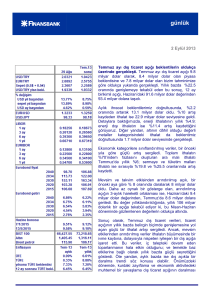

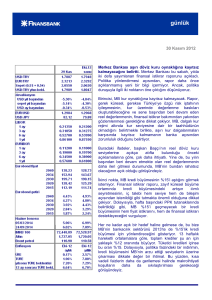

günlük

günlük

1 Mart 2011

Mevsimsellikten arındırılmış dış ticaret açığı Ocak’ta

beklenilenin aksine genişledi. Dış ticaret açığı

Ocak’ta, 4.5 milyar dolar olan tahminimizin ve 4.6 milyar

dolar olan piyasa beklentisinin oldukça üzerinde 7.3

milyar dolar oldu. Bu sürpriz genişlemenin kaynağı,

ithalattan alınan vergilerdeki %5’lik düşüşe rağmen yıllık

bazda %44 artış kaydeden aylık ithalat oldu.

İthalattan alınan vergilere bakarak ithalatın bu ay

yavaşlayacağını

düşünüyorduk.

Böylece

mevsimsellikten arındırılmış dış ticaret açığı gerilemiş

olacaktı. Son açıklanan PPK toplantı özetinde ticaret

açığında mevsimsellikten arındırılmış verilere vurgu

yapılması, Merkez Bankası’nın da bizimle aynı fikirde

olduğuna işaret ediyor.

Ancak, gerçekleşme

mevsimsellikten arındırılmış verilerin ekonomide tekrar

dengelenmeye

dair

umutları

desteklemediğini

gösteriyor. Ocak ayında mevsimsellikten arındırılmış

ihracat aylık bazda %4.2 azalırken ithalat %9.7 arttı ve

böylelikle mevsimsellikten arındırılmış dış ticaret açığı

%32’lik artışla tarihin en yüksek seviyesi olan 8.9 milyar

dolara ulaştı.

İthalatteki artışın alt kalemlerin geneline yayıldığını,

tüketim ve sermaye mallarının yıllık bazda kaydettiği

sırasıyla %45 ve %47.5’lik arttışlarda görüyoruz. İç

talepteki güçlü seyrin devamına işaret eden bu veriler

Merkez Bankası’nın ve bizim iç talebin yavaşladığına

dair düşüncemizle çelişiyor. Bir diğer önemli nokta Ocak

ayı verilerinin henüz son dönemde aşırı yükselen petrol

fiyatlarının etkisini yansıtmaması. Enerji ithalatı geçen 6

ayda yakaladığı %28’lik büyüme oranına paralel şekilde

Ocak’ta %31 artış kaydetti. Petrol fiyatlarının düşüşe

geçmemesi ve/veya Merkez Bankası'nın önlemlerinin

etkilerinin gelecek aylarda da hissedilmemesi

durumunda önümüzdeki dönemde dış dengeye ilişkin

daha kötü veriler de görebiliriz

Hazine Mart’ta üç ihale düzenleyecek. Mart-Mayıs

dönemi borçlanma stratejisine göre Hazine önümüzdeki

üç ay boyunca 31.6 milyar TL borçlanacak. Geri

ödemelere baktığımızda Mart ve Nisan aylarının 45.3

milyar TL’lik iç borç itfasının yapıldığı yılın ilk iki ayına

göre daha rahat geçeceğini görüyoruz. Mart ayında

yapılacak 4.8 milyar TL’lik iç borç geri ödemesini

Nisan’daki 8.5 milyar TL’lik itfa izleyecek. Mayıs ayında

ise

14.5

milyar

TL’lik

borç

geri

ödemesi

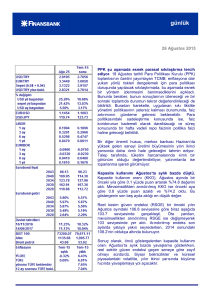

günlük

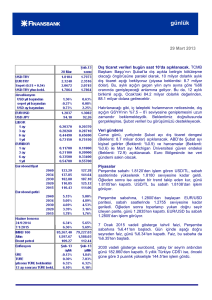

Döviz kurları

1,90

2,40

USD

EUR (Sağ eksen)

11

.2

00

9

01

.2

01

1

1,80

11

.2

01

0

1,30

09

.2

01

0

1,90

07

.2

01

0

1,40

05

.2

01

0

2,00

03

.2

01

0

1,50

01

.2

01

0

2,10

09

.2

00

9

1,60

07

.2

00

9

2,20

05

.2

00

9

1,70

03

.2

00

9

2,30

01

.2

00

9

1,80

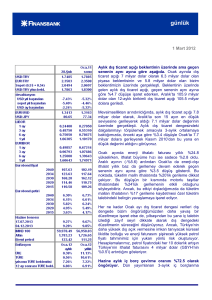

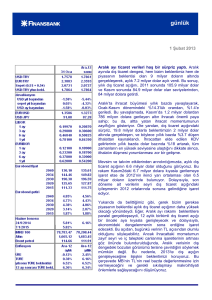

Politika faizi ve gösterge faiz

26 %

24

gerçekleştirilecek. Hazine’nin programı Mart ayında

%85, Nisan’da %84 ve Mayıs’ta %71 borç geri

çevirme oranı öngörüyor. Gelecek iki ayda

öngörülen görece hafif program zorunlu karşılık

artırımları sonucu yaşanan TL cinsi likidite

sıkışıklığında ve petrol fiyatlarının yarattığı

enflasyonist baskının karşısında bono piyasasını

biraz olsun rahatlatacaktır.

Önümüzdeki ayın programında en önemli gün 3.2

milyar TL’lik geri ödemenin yapılacağı 9 Mart olarak

görünüyor. Bunun öncesinde, Hazine 7 Mart’ta

yapacağı 6 aylık referans bono ihalesi ile 0.7 milyar

TL borçlanmayı hedefliyor. Bu borçlanmayı, 8

Mart’ta yapılacak 3 yıllık sabit kuponlu tahvilin ve

gösterge tahvilin (7 Kasım 2012 vadeli) yeniden

ihraçları takip edecek.

22

20

18

16

14

12

Gösterge Tahvil Getirisi

10

Politika Faizi

8

1

02

.2

01

11

.2

01

0

0

.2

01

05

08

.2

01

0

9

0

02

.2

01

11

.2

00

9

08

.2

00

9

05

.2

00

02

.2

00

9

8

11

.2

00

08

.2

00

8

8

05

.2

00

8

02

.2

00

07

11

.2

0

7

08

.2

00

02

.2

00

7

05

.2

00

7

6

Veri gündemi

Dün ABD’de takip edilen veriler arasında yer alan

Ocak ayı çekirdek enflasyon göstergesi beklentilere

paralel şekilde %0.1 olurken kişisel harcama verisi

%0.4 olan beklentilerin üzerinde %1.0 artış kaydetti.

Günün açıklanan son verisi olan Şubat ayı Chicago

PMI endeksi de 67.5 olan beklentilerin üzerinde

71.2 seviyesindeydi. Bugü ABD’de ISM imalat

endeksi (beklenti:61.0) izlenecek. Euro Bölgesi’nde

dün Şubat ayı TÜFE endeksi %2.4 olan beklentilerin

altında %2.3 sevyiesinde gerçekleşirken bugün Şubat ayı PMI endeksi (beklenti:59.0) ve Ocak ayı

işsizlik oranı (beklenti:%10.0) takip edilecek.

Piyasalar

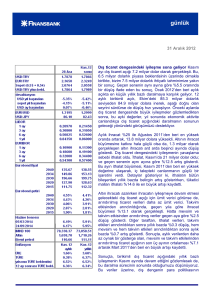

Haftanın ilk gününe 1.5975 seviyesinden açılan USD/TL kotasyonları sabah saatlerinde açıklanan dış

ticaret açığının beklentilerin oldukça üzerinde gerçekleşmesiyle 1.6052’ye kadar yükseldikten sonra

günün geri kalanında yatay bir seyir izledi ve 1.6000’dan günü kapattı. Bu sabah 1.5975 seviyesinden

işlem görmeye başlayan kotasyonların 1.5880-1.6060 aralığında dalgalanacağını düşünüyoruz.

Dün 1.3760’dan açılan EUR/USD paritesi Perşembe günü açıklanacak Avrupa Merkez Bankası faiz

kararı öncesi yukarı yönlü bir seyir izledi ve 1.3846 seviyerine kadar yükseldiği günü 1.3797’den kapattı.

Bugüne 1.3805 seviyesinden güne başlayan paritenin 1.3760 destek ve 1.3830 direnç seviyeleri

arasında kalacağını düşünüyoruz.

Dün %8.63’ten güne başlayan gösterge faiz Perşembe günü açıklanacak Şubat ayı enflasyonu

öncesinde yükseliş eğiliminde geçirdiği günü %8.78’den kapattı. Bu sabah tezgah üstü piyasada

%8.77’den işlem görmekte olan gösterge faizin %8.67-%8.92 aralığında kalacağını tahmin ediyoruz.

2030 vadeli gösterge Eurobond sakin seyrine dün de devam etti ve 162.685’ten açıldığı günü

162.725’ten kapattı.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Duygu Doğan

Deniz Yaşar

Cevdet Çağdaş Ünal

Ayşe Çoknaz

Hande Kıvcı

Başak Karaaslan

Moti Duenyas

Ceren Erenoğlu

Mehmet Kasap

Ahmet Tugay

Eren Harani

Reyhan Özdemir Tezgör

Sinem Erol

İrem Ayaz

Önder Türker

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB