günlük

günlük

1 Mart 2012

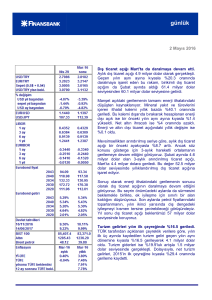

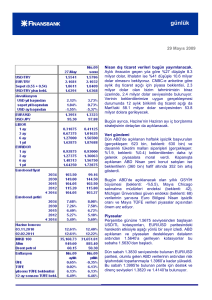

Aylık dış ticaret açığı beklentinin üzerinde ama geçen

senenin aynı ayına göre aşağıda. Ocak ayında dış

ticaret açığı 7 milyar dolar olarak 6.3 milyar dolar olan

piyasa beklentisinin ve 5.8 milyar dolar olan bizim

beklentimizin üzerinde gerçekleşti. Beklentinin üzerinde

gelen aylık dış ticaret açığı, geçen senenin aynı ayına

göre %4.7 düşüşe işaret ederken, Aralık’ta 105.9 milyar

dolar olan 12-aylık birikimli dış ticaret açığı 105.5 milyar

dolara geriledi.

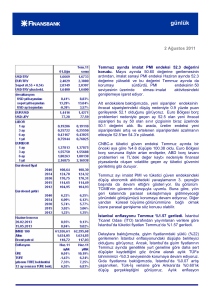

Mevsimsellikten arındırıldığında, aylık dış ticaret açığı 7.8

milyar dolar olarak, Aralık’ta son 15 ayın en düşük

seviyesine gerileyerek aldığı 7.1 milyar dolar değerinin

üzerinde gerçekleşti. Aylık dış ticaret dengesindeki

dalgalanmayı törpülemek amacıyla 3-aylık ortalamaya

baktığımızda, önceki aya göre %3.4 düşüşle Ocak’ta 7.7

milyar dolara gerileyerek Kasım 2010’dan bu yana en

düşük değerini aldığını görüyoruz.

Ocak ayında enerji ithalatı faturası yıllık %24.8

yükselirken, ithalat büyüme hızı ise sadece %2.8 oldu.

Aralık ayının (-%5.6) ardından Ocak’ta da enerji-dışı

ithalat yıllık baz da gerilemey devam ederek geçen

senenin aynı ayına göre %3.5 düşüş gösterdi. Bu

noktada, tüketim mallrı ithalatında %20’lik gerileme dikkat

çekiyor. Bu düşüşün bir kısmında motorlu taşıtlar

ithalatındaki %24’lük gerilemenin etkili olduğunu

söyleyebiliriz. Ancak, bu etkiyi dışladığımızda da tüketim

malları ithalatının %17 gerileme kaydetmesi özel tüketim

talebindeki belirgin yavaşlamaya işaret ediyor.

Her ne kadar Ocak ayı dış ticaret dengesi verileri dış

dengede bizim öngörüdğümüzden daha yavaş bir

düzeltmeye işaret etse de, yılbaşından bu yana iç talebin

izlediği zayıf seyri dikkate alarak dış dengedeki

düzeltmenin süreceğini düşünüyoruz. Ancak, Türkiye’nin

daha yüksek dış açık vermesine imkan tanıyacak küresel

likidite bolluğu ve enerji faturasını şişirecek yüksek petrol

fiyatı tahminimiz için yukarı yönlü risk oluşturuyor.

Hesaplamalarımız, petrol fiyatındaki her 10 dolarlık artışın

Türkiye’nin ithalat faturasını 4 milyar dolar (GSYH’nin

%0.5’i) artırdığını gösteriyor.

Hazine aylık iç borç çevirme oranını %72.5 olarak

öngörüyor. Dün yayımlanan 3-aylık iç borçlanma

günlük

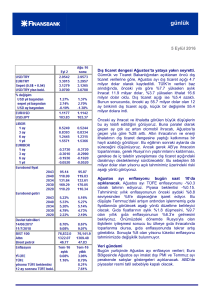

Dış ticaret açığı (mevsimsellikten arındırılmış)

-4,000

-4,500

-5,000

Dış ticaret açığı (mevsimsellikten arındırılmış)

-5,500

-6,000

stratejisine göre, Mart – Mayıs döneminde 32.7 milyar

TL tutarında itfası bulunan Hazine aynı dönemde 25.8

milyar TL borçlanma hedefliyor. Bu aya baktığımızda,

itfalar açısından en yoğun gün olan 7 Mart’ta 10.6

milyar TL’lik borç itfası gerçekleşecek.

-6,500

-7,000

-7,500

-8,000

-8,500

-9,000

20

10

20 -01

10

20 -02

10

20 - 03

10

2 0 -04

10

20 -05

10

20 - 06

10

20 - 07

10

2 0 -08

10

20 -09

10

20 - 10

10

20 - 11

10

20 -12

11

20 -01

11

20 - 02

11

20 - 03

11

20 -04

11

20 -05

11

20 - 06

11

2 0 -0 7

11

20 -08

11

20 - 09

11

20 - 10

11

2 0 -11

11

-1

20 2

12

-1

-9,500

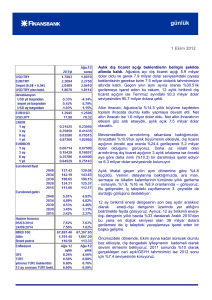

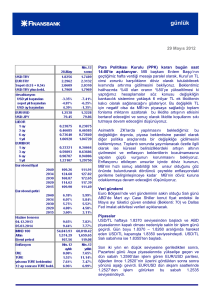

Reel kesim güven endeksi

125

120

Reel kesim güven endeksi

115

110

105

100

95

90

85

80

Hazine önümüzdeki üç aylık dönemde sırasıyla

%72.5, %80.2 ve %118’lik iç borç çevirme oranları

hedefliyor. Diğer bir ifadeyle, önümzdeki üç ayda

Hazine sırasıyla 10 milyar TL, 13.8 milyar TL ve

sadece 2 milyar TL’lik borçlanma planlıyor. Bu

borçlanmaları gerçekleştirmek için Mart’ta dört,

Nisan’da beş ve Mayıs’ta bir olmak üzere toplam on

ihale düzenlenecek. Önümüzdeki hafta üç ihale

düzenleyecek olan Hazine, Pazartesi günü 10-yıllık

TL cinsi sabit kuponlu tahvili yeniden ihraç edecek.

Salı günü ise 5 Mart 2014 vadeli yeni gösterge tahvil

ve 10-yıllık TÜFE’ye endeksli kağıt ihraç edilecek. 13

Mart’ta düzenlenecek olan ayın son ihalesinde ise 5yıllık sabit kuponlu tahvil ihraç edilecek.

75

70

65

60

55

01

.2

00

9

03

.2

00

9

05

.2

00

9

07

.2

00

9

09

.2

00

9

11

.2

00

9

01

.2

01

0

03

.2

01

0

05

.2

01

0

07

.2

01

0

09

.2

01

0

11

.2

01

0

01

.2

01

1

03

.2

01

1

05

.2

01

1

07

.2

01

1

09

.2

01

1

11

.2

01

1

01

.2

01

2

50

Veri gündemi

Yurtiçinde Şubat ayı imalat PMI, TİM ihracat verileri

ve İTO İstanbul enflasyonunun açıklanacağı bugün,

ABD’de Şubat ISM imalat endeksi ve haftalık işsizlik

başvuruları ve Euro Bölgesi Şubat PMI verileri

açıklanacak.

Piyasalar

Çarşamba gününe 1.7505 seviyesinde başlayan USD/TL, Avrupa Merkez Bankası’nın uzun vadeli repo

operasyonununda piyasa verilen likiditenin (EUR530 milyar) beklentinin (EUR470 milyar) üzerinde

gelmesinin ardından oluşan iyimserlikle 1.7400’ün altına geriledi. En düşük 1.7380’den işlem gören

USD/TL, kapanışta 1.7410’daydı. Bu sabah ise 1.7470’ten işlem görüyordu.

Dün sabah 1.3470’te bulunan EUR/USD, Avrupa Merkez Bankası’nın uzun vadeli repo operasyonunun

ardından 1.3346’ya kadar geriledi. Paritedeki gerileme akşam saatlerinde FED Başkanı Bernanke’nin

açıklamalarından sonra daha da hızlandı. Ben Bernanke’nin ABD ekonomisindeki toparlanmanın oldukça

yavaş olduğununun altını çizmesi ve ek parasal genişlemeye ilişkin herhangi bir sinyal vermemesiyle parite

1.3400’ün altına indi. EUR/USD bu sabah 1.3344 seviyesindeydi.

4 Aralık 2013 vadeli gösterge tahvil faizi, dün sabah %9.19’dan açıldı. AMB’nin uzun vadeli repo

operasyonunun piyasalarda yarattığı olumlu havayla %9.12’ye kadar geriledi ve bu seviyeden kapandı. Faiz

bu sabah %9.12’den işleme geçti.

5 yıllık Türkiye CDS’inin yatay seyrederek 244’ten kapandığı günde, risk iştahındaki toparlanmayla primli

seyreden 2030 vadeli gösterge eurobond 168.625’ten kapandı.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Eren Harani

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Nur Pınar Çağlar

Ceren Erenoğlu

Sinem Erol

İrem Ayaz

Sevinç Özçelik

Reyhan Özdemir Tezgör

Duygu Doğan

Deniz Yaşar

Onur Erdaş

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB