günlük

günlük

3 Nisan 2012

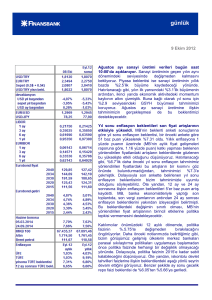

2011 yılında GSYH büyümesi %8.5 oldu. 2011 yılı

GSYH büyümesi %8.4 seviyesindeki tahminimizin hafif

üzerinde, %8.5 geldi. 2011’in son çeyreğinde kaydedilen

GSYH büyümesi de %5.3’lük beklentimize hemen hemen

paralel (piyasa beklentisi: %5.2), %5.2 oldu. Yılın ilk üç

çeyreğine ait büyüme oranları ise %12, %8.8 ve %8.3’ten

sırasıyla, %11.9, %9.1 ve %8.4’e revize edildi. Ayrıca,

takvim etkisinden ve mevsimsellikten arındırılmış GSYH

büyümesi 3. çeyreğe göre %0.6’lık büyüme gerçekleştirdi.

Harcamalar yoluyla hesaplanan 4. çeyrek GSYH’nin alt

kırılımlarına baktığımızda, ithalatta görülen yıllık %5.1

gerilemenin sonucu net ihracatın manşet büyümeye

katkısının 3.2 yüzde puan (yp.) olmasıyla daha dengeli

bir büyüme tablosu görüyoruz. Bu noktada, net ihracatın

büyümeye katkısında kaydedilen bu rakamın, GSYH’nın

gerilediği dönemler dışında, mevcut serilerdeki en yüksek

değer olduğunu belirtmekte fayda görüyoruz. Bu açıdan,

4. çeyrek büyümesinin kompozisyonu, ekonomide

gerçekleştirilmek istenen dengelenmenin başladığına

işaret ediyor.

Özellikle net ihracatın büyümeye yaptığı 3 yp’lik katkıyla

beraber, %5’lik 4. çeyrek büyümesi

istenen

dengelenmeye işaret ediyor olsa da bu olumlu GSYH

kompozisyonunun olması gerekenden biraz geç

gerçekleştiğini belirtiyoruz. İç talebin manşet büyümeye

yaklaşık 10yp katkıda bulunduğunu, net ihracatın ise eksi

yönde etki yaptığını gösteren 2011 yılının tamamını

kapsayan verilere baktığımızda, daha dengesiz bir

büyüme tablosu görüyoruz. 2010 yılının son döneminde,

2011 büyümesi için resmi tahminin %4.5 olduğunu göz

önünde bulundurduğumuzda, bu tahmini neredeyse ikiye

katlayan bu gerçekleşmeyi, gerekenden daha gevşek

makro politika birleşiminin bir sonucu olarak görmek

mümkün.

Gerek GSYH rakamlarının tahminler doğrultusunda

gelmesi gerekse bu verilerin gecikmeli olarak açıklanıyor

olması sebebiyle, büyüme verisinin herhangi bir politika

etkisinin olmasını beklemiyoruz. Şubat ve Mart’ta

gerileme bölgesinde kalarak 2012’nin ilk çeyreğinde

ekonomik aktivitedeki yavaşlamanın altını çizen PMI

verisini de dikkate aldığımızda, ilk çeyrekte yıllık GSYH

büyümesinin %0’a yakın olmasını öngörüyoruz. Takip

eden dönemde ise, dış finansman şartlarına bağlı olarak

– ki son gelişmeler ışığında %1’lik 2012 büyüme

günlük

GSYH büyümesine iç ve dış talep katkısı

GSYH büyümesine katkı oranları

25%

20%

15%

10%

5%

0%

-5%

-10%

İç talep

-15%

Dış talep

-20%

3

07

Q

4

08

Q

20 1

08

Q

20 2

08

Q

20 3

08

Q

20 4

09

Q

20 1

09

Q

20 2

09

Q

20 3

09

Q

20 4

10

Q

20 1

10

Q

20 2

10

Q

20 3

10

Q

20 4

11

Q

20 1

11

Q

20 2

11

Q

20 3

11

Q

4

20

20

1

4

3

1

2

07

Q

20

07

Q

20

07

Q

06

Q

20

20

06

Q

06

Q

20

06

Q

20

20

2

-25%

İmalat PMI

60

55

50

45

40

35

PMI

K

ğu

.0

6

as

.0

Şu 6

b.

0

M 7

ay

.0

7

A

ğu

.0

K 7

as

.0

Şu 7

b.

0

M 8

ay

.0

A 8

ğu

.0

K 8

as

.0

Şu 8

b.

0

M 9

ay

.0

A 9

ğu

.0

K 9

as

.0

Ş 9

ub

.1

M 0

ay

.1

0

A

ğu

.1

K 0

as

.1

Şu 0

b.

1

M 1

ay

.1

A 1

ğu

.1

K 1

as

.1

Şu 1

b.

12

30

A

tahminimiz için yukarı yönlü riskere işaret ediyor ekonomide toparlanma görebileceğimizi düşünüyoruz.

Ancak, yüksek dış finansman ihtiyacının olduğu

durumda, para politikasının büyümeyi destekleme

becerisinin kısıtlı olduğuna bir kez daha dikkat çeken

kurdaki son gelişmeleri dikkate alarak %4 seviyesinde

bulunan 2012 yılı resmi GSYH büyüme tahmini

üzerinde aşağı yönlü risk görmeye devam ediyoruz.

İmalat PMI Mart ayında da daralma bölgesinde

kaldı. PMI Şubat ayında kaydettiği 49.6 değerini Mart

ayında da korudu. Böylece Şubat’tan sonra Mart

ayında da imalat sektöründe genişleme ve daralmayı

ayıran 50 seviyesinin altında kalan PMI, 2009 yılı

başlarından bu yana ilk kez iki ay üst üste daralma

alanında kalmış oldu.

Verinin detaylarına baktığımızda, yeni sanayi

siparişlerinin bir önceki aya göre hafif iyileşme

kaydetmiş olmasına rağmen, 50 seviyesinin altında

kalmaya devam ettiğini gözlemliyoruz. Diğer yandan,

yeni ihracat siparişlerindeki artışın momentum

kaybettiğini görüyoruz. Katılımcılar, manşet endeksi

50 sınırının altına çeken yeni siparişlerdeki

daralmanın yurtiçi ve dış talepteki yavaşlamadan

kaynaklandığının altını çizdi. Ocak ayı sanayi üretiminde bir önceki aya göre görülen düşüşe ek olarak, imalat sektöründe daralmaya işaret eden son iki

ayın PMI rakamlarının yılın ilk çeyreğindeki ekonomik aktivitedeki yavaşlamayı teyit ettiğini söylememiz

mümkün.

PPK tutanakları: Enflasyon beklentilerinde bozulmaya izin verilmeyecek. Geçen hafta düzenlenen

PPK toplantısına ait tutanaklarda, gerek para politikasındaki sıkılaşmanın gerekse geçici unsurların etkisiyle

1. çeyrekte ekonomik aktivitede gözlenen yavaşlamanın altı çizildi. Ancak Merkez Bankası (MB), tüketici

güveni ve anket bazlı diğer verilerin ışığında, yılın 2. çeyreğinde iç talebin toparlanmasını bekliyor. Dış

denge tarafında ise, 9.6 milyar dolarlık rekor seviyedeki Mart 2011 rakamının hesaplamadan çıkacak

olmasının etkisiyle, 12 aylık birikimli cari açıkta Mart ayında ciddi bir iyileşme olması öngörülüyor.

Enflasyon tarafına baktığımızda, Kurul’un kısa dönem enflasyon gelişmelerinin Ocak ayı Enflasyon Raporu

öngörüleri ile uyumlu olduğunun altını çiziyor. MB, enerji fiyatlarında görülen beklenenden hızlı artışın

etkisinin işlenmemiş gıda fiyatlarındaki olumlu seyirle büyük ölçüde dengelendiğini vurguluyor. Kurul,

böylece, enflasyon görünümüne ilişkin olarak enerji fiyatlarının yukarı yönlü, işlenmemiş gıda fiyatlarının ise

aşağı yönlü risk oluşturduğunu belirtiyor. Öte yandan, Kurul arz yönlü gelişmeleri dikkatle izlemeye devam

edeceğini ve enflasyon beklentilerinin bozulmasına izin vermeyeceğinin altını çiziyor. Petrol fiyatları yüksek

seviyelerinin koruduğu sürece, fiyat istikrarını önceliği olarak belirleyen MB’nin, dezenflasyonist gelişmeleri

erteleyeceğinden, TL’deki değer kaybını tolere etmeyeceğini düşünüyoruz. Dolayısıyla, MB gerekli gördüğü

durumlarda TL’nin değerini korumak için, ek sıkılaşmaya başvurabilir.

Mart ayı enflasyon verileri bugün saat 10:00’da açıklanıyor. %0.54 seviyesinde bulunan aylık TÜFE

beklentimiz, Reuters anketine göre %0.59 olan piyasa beklentisinin hafif altında yer alıyor. Tahminimiz

doğrultusunda Şubat ayında %10.43 olan yıllık enflasyon %10.57 seviyesine tırmanacak.

Önümüzdeki dönemde, yıllık TÜFE’nin yılın ilk yarısında çift haneli seviyelerde kaldıktan sonra son çeyrekte

olumlu baz etkisinin desteğiyle keskin bir düşüş göstereceğini düşünüyoruz. Petrol fiyatı yüksek seyrettiği

günlük

sürece önceliği fiyat istikarı olan MB’nin dezenflasyonu erteleme riski bulunan kurdaki olası zayıflamaları

tolere etmeyeceği görüşündeyiz. Bu doğrultuda, gerekli olduğunda MB’nin kuru savunmak amacıyla

yeniden ek sıkılaştırmaya gidebileceğini düşünüyoruz.

Veri gündemi

Bugün ABD’de Şubat ayı fabrika siparişleri (Beklenti: %1.4) ve FED toplantı tutanakları yayınlanacak. Euro

Bölgesinde ise Şubat ayı ÜFE verileri (Beklenti: %0.6) takip edilecek.

Piyasalar

Pazartesi sabahına 1.7805’ten başlayan USD/TL, öğleye doğru 1.7720’ye kadar geriledi. Öğleden sonra

paritedeki gerilemeye paralel olarak yönünü yukarı çeviren kur, 1.7852’ye kadar yükseldi ve 1.7811’den

günü sonlandırdı. USD/TL bu sabah 1.7760 seviyesinden açıldı.

Dün sabah 1.3340 seviyesinde işlem gören parite, beklentilerden iyi gelen Çin verisinin etkisiyle yukarı

yönlü seyrederek 1.3380’i test ettikten sonra, Euro bölgesi imalat sanayi verilerinin olumsuz gelmesiyle

yönünü aşağı çevirdi. EUR/USD günün en düşüğünü 1.3276 ile görürken akşam saatlerinde ABD’de

açıklanan ISM endeksinin beklentileri aşmasıyla bir miktar toparlandı. Parite bu sabah 1.3335’ten işlem

görüyordu.

Dün sabah %9.30’dan ilk işleme geçen 5 Mart 2014 vadeli gösterge tahvil faizi, öğleden sonra kurdaki

yükselişe paralel yukarı yönlü seyretti ve günün en yüksek seviyesinde %9.40’ı gördü. Kapanışta %9.38’de

bulunan gösterge faizi Salı gününe ise %9.38’den başladı.

5 yıllık Türkiye CDS’inin 2301dan işlem gördüğü haftanın ilk işlem gününde 2030 vadeli gösterge eurobond

yatay bir seyir izledi ve 169.105’ten kapandı.

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Nur Pınar Çağlar

Enis Çakmak

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Sevinç Özçelik

Ceren Erenoğlu

Sinem Erol

Deniz Yaşar

Onur Erdaş

Reyhan Özdemir Tezgör

Duygu Doğan

Eren Harani

Cem Kavaklıoğlu

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB