Dış Ticaret Politikası

Araçları

Dr. Dilek Seymen

Dr. Aslı Seda Bilman

2

Dış Ticaret Politikası Araçları

Tarifeler (tariffs)

Tarife Dışı Önlemler (non-tariff measures)

3

Tarife

Gümrük vergisi/tarife

Spesifik/advalorem/karma vergi

Sözleşmeli/otonom vergi

Neden gümrük vergisi uygulanır?

Gümrük vergisinin ekonomik etkileri

WTO ve tarifeler

AB, GB ve tarifeler

4

Tam Rekabet Şartlarında Tarifelerin

Etkileri

P

Sd

E

(1+t’)p

C

(1+t)p

A

p

St

D

B

F

G

Sw

Dd

0

qA

qC qE

qD

qB

Q

5

Tarifenin Maliyetleri ve Yararları

Tarife, ithalatçı ülkede fiyatı yükselttiği için, bu ülkedeki tüketicilere zarar

verirken; bu ülkedeki üreticilere ise yarar sağlar.

Đlave olarak, hükümet tarife geliri elde eder.

Bu maliyet ve yararlar nasıl ölçülür?

Tüketici ve üretici fazlasından yararlanarak açıklayabiliriz.

6

Tarifelerin Maliyetleri ve Yararları

Tarife, fiyatı ithalat yapan ülkede artırır:

Tüketici fazlası azalır (tüketicilerin durumu kötüleşir)

Üretici fazlası artar (üreticilerin durumu iyileşir).

Hükümet, tarife oranı ile tarife uygulanan malın ithal edilen

miktarının çarpımı kadar gelir elde eder.

t QT = (PT – PT* ) (D2 – S2)

Tarife nedeniyle refahtaki değişim: e – (b + d).

7

Tarifenin Đthalatçı Ülkeye Maliyetleri ve Yararları

(Krugman, Obstfeld ve Melitz (2012))

Tüketicinin kaybı (a+b+c+d)

Üreticinin kazancı (a)

Hükümetin geliri (c+e)

8

Tarifenin Maliyetleri ve Yararları

(devam)

Đthalatı ve ihracatı dünya fiyatını etkileyen “büyük” ülke

için, tarifenin refah etkisi muğlaktır.

b ve d üçgenleri etkinlik kaybını temsil etmektedir.

Tarife üretim ve tüketim kararlarını saptırır: üreticiler çok fazla

üretirken; tüketiciler ise tüketimlerini çok fazla kısarlar.

e dikdörtgeni ticaret haddi kazancını gösterir.

Tarife dış ülke fiyatını düşürerek, yerli ülkenin ithalatını daha ucuz

yapmasını sağlar.

9

Tarifenin Maliyetleri ve Yararları

(devam)

Hükümet gelirini gösteren alanın bir kısmı (e

dikdörtgeni) ticaret haddi kazancını gösterir, diğer

kısım (c dikdörtgeni) tüketici fazlasındaki azalmanın

bir bölümünü yansıtır.

Hükümet tüketicilerin ve yabancıların kayıplarından gelir elde eder.

Eğer ticaret haddi kazancı etkinlik kaybını aşarsa,

tarifenin uygulanması durumunda ulusal refah

artacaktır. Maliyete katlanan taraf dış ülke olacaktır.

Ancak dış ülkeler misilleme yapabilir.

31

Tarifenin Net Refah Etkileri (Krugman, Obstfeld ve

Melitz (2012))

ithalat

Etkinlik kaybı (b+d)

Ticaret haddi kazancı (e)

11

Nominal ve Efektif Tarifeler

S’d

Sd

P

H I

J

(1+t)p

p

A

F

E’d

Ed

C

D

K

G

St

Sw

B

D

0

qB

qA q’C qC qE qD

Q

Efektif Koruma Oranı

V ' X − VX

g=

VX

12

X malının iç piyasa fiyatı 1 TL’dır. Bu malın üretiminde kullanılan tüm

girdiler ithaldir.

VX + ∑ ai = 1

veya

VX = 1 − ∑ ai

X malının ithalatına %tx kadar gümrük vergisi uygulanırsa;

V ' X + ∑ ai = 1 + t x

Girdilere de %ti kadar gümrük vergisi uygulanırsa;

V ' X + ∑ ai (1 + ti ) = 1 + t x

V ' X = 1 + t X − ∑ ai (1 + ti )

V ' X = 1 + t X − ∑ ai − ∑ aiti

g=

1 + t X − ∑ ai − ∑ aiti − 1 + ∑ ai

1 − ∑ ai

veya

t X − ∑ aiti

g=

1 − ∑ ai

13

Efektif Koruma Oranı

Efektif koruma oranı, bir tarifenin (veya diğer ticaret

politikası önlemlerinin) ne ölçüde koruma sağladığının

ölçüsüdür.

Ticaret politikası değiştiğinde (Ticaret politikası nedeniyle fiyatlar

değiştiğinde), endüstrideki firmaların üretim sürecine ilave ettikleri

değerdeki değişmeyi gösterir.

Efektif koruma oranı, tarife oranlarından farklılaşır. Çünkü

tarife, korunan sektör dışındaki sektörleri de etkiler. Bir

başka deyişle, fiyatlar ve korunan sektördeki katma

değer üzerinde dolaylı etkiler meydana getirir.

14

Efektif Koruma Oranı (devam)

Örneğin, otomobilin dünya piyasasında 8.000$’a

satıldığını; otomobili üretmek için kullanılan üretim

faktörlerinin değerinin ise 6.000$ olduğunu varsayalım.

Bu üretim sürecindeki katma değer:

8.000$ – 6,000$.

Ülkenin ithal edilen otomobil için %25 tarife

uyguladığını ve bu nedenle fiyatın 8.000$’dan

10.000$’a çıktığını varsayalım.

15

Efektif Koruma Oranı (devam)

Yerli otomobil üreticileri açısından efektif koruma oranı,

katma değerdeki değişim kadar olacaktır:

($4,000 – $2,000)/$2,000 = 100%

Bu örnekte, efektif koruma oranı, tarife oranından

büyüktür.

16

Tarife Dışı Önlemler

Neden Tarife Dışı Önlem?

Tarifelerden farkı

Tarife dışı önlemlerin ekonomik etkileri

WTO ve tarife dışı önlemler

17

Tarife Dışı Önlemler

Miktar Kısıtlamaları

Mali Nitelikli Tarife Dışı Önlemler

Ticarette Đdari ve Teknik Engeller

18

Miktar Kısıtlamaları

Đthalat Yasakları (import prohibitions)

Ambargo (embargo)

Kota (quotas)

Tarife Kotaları (tariff quotas)

Gönüllü Đhracat Kısıtlamaları (voluntary export restrictions)

Pazar Payını Düzenleme anlaşmaları (orderly marketing agreements)

19

Đthalat Kotası

Đthal edilmesi muhtemel malların miktarına konan

sınırlamadır.

Bu kısıtlama, çoğunlukla, lisans veya kota hakları ile

güçlendirilir.

Kota uygulamak, ithalat fiyatını yükseltir. Çünkü yerli

tüketicilerin talebi ithalat arz miktarını aşacaktır.

20

Đthalat Kotası (devam)

Đthalatı kısıtlamak üzere tarife yerine kota

uygulandığında, hükümet de herhangi bir gelir elde

edemez.

Bunun yerine, yükselen fiyatlar kota lisans haklarını ellerinde

bulunduranlara kazanç sağlar.

Bu ilave gelirlere kota rantı adı verilir.

21

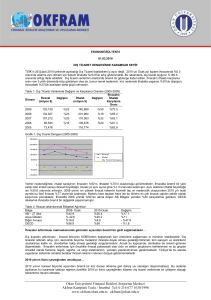

ABD’nin Şeker Đthalatına Kota Koymasının Etkileri

(Krugman, Obstfeld ve Melitz (2012))

Arz

ABD piyasasındaki fiyat

Dünya fiyatı

Talep

Milyon ton

Tüketicinin kaybı (a+b+c+d)

Üreticinin kazancı (a)

Kota rantı (c)

22

Đthalat Kotası ile Korunan Monopolcü

(Krugman, Obstfeld ve Melitz (2012))

Đthalat

23

Tarife ve Kotanın Karşılaştırılması

(Krugman, Obstfeld ve Melitz (2012))

Đthalat

24

Gönüllü Đhracat Kısıtlamaları

Gönüllü ihracat kısıtlaması, ithalat kotası gibi işler. Ancak,

bu kotayı ithalatçı ülke değil ihracatçı ülke koymaktadır.

Bu kısıtlamalar çoğu kez ithalatçı ülke tarafından rica

edilir.

Bu politikanın kârları veya rantları, dış hükümetlere veya

dış üreticilere gider.

Fiyatlar artsa da sınırlı bir miktarda satış yapılır.

25

Mali Nitelikli Önlemler

Üretim Sübvansiyonları (production subsidies)

Đhracat Sübvansiyonları (export subsidies)

Anti-damping Vergisi (anti-dumping duties)

Telafi Edici Vergiler (countervailing duties)

Değişken Nitelikli Vergiler (veriable tax)

Ayırımcı Devlet Satın Alımları (discriminatory

government procurement)

26

Đhracat Sübvansiyonu

Đhracat sübvansiyonu da spesifik veya ad valorem

olabilir:

Spesifik sübvansiyon ihracat birimi başına yapılan ödemedir.

Ad valorem sübvansiyon ihracat değerinin belirli bir oranı

şeklinde yapılan ödemedir.

Đhracat sübvansiyonu, ihracatçı ülkede fiyatı artırır,

tüketici fazlası azalır (tüketicilerin durumu kötüleşir) ve

üretici fazlasını artırır (üreticilerin durumu iyileşir).

27

Đhracat Sübvansiyonu (devam)

Ayrıca, hükümet geliri ödeme yapılması nedeniyle azalır:

s XS* kadar ihracat sübvansiyonu ödenir.

Đhracat sübvansiyonu ithalatçı ülkenin ödediği fiyatı

düşürür: PS* = PS – s.

Tarifenin tersine, ihracat sübvansiyonu, dünya

piyasalarında ihracat fiyatını düşürerek, ticaret hadlerini

kötüleştirir.

28

Đhracat Sübvansiyonun Etkisi (Krugman, Obstfeld ve

Melitz (2012))

Sübvansiyon

Đhracat

Üreticinin kazancı (a+b+c)

Tüketicinin kaybı (a+b)

Hükümet sübvansiyonun maliyeti (b+c+d+e+f+g)

29

Đhracat Sübvansiyonu (devam)

Đhracat sübvansiyonu ulusal refaha zarar verir.

b ve d üçgenleri etkinlik kaybını gösterir.

Đhracat sübvansiyonu üretim ve tüketim kararlarını saptırır: Piyasa

sonucuna kıyasla, üreticiler çok fazla üretir; tüketiciler ise

tüketimlerini çok fazla kısarlar.

b + c + d + f + g alanı hükümetin ödediği sübvansiyonun

maliyetini temsil etmektedir.

Đhracat fiyatı düştüğü için, ticaret hadleri düşer.

30

Avrupa’da Đhracat Sübvansiyonu

AB’nin Ortak Tarım Politikası, tarımsal mallara yüksek fiyatlar

uygulanmasını ve üretim fazlası olan ihracatın sübvanse

edilmesini gerektirmektedir.

Sübvanse edilen ihracat, tarımsal ürünlerin dünya fiyatlarını düşürür.

Bu politikanın Avrupalı vergi mükelleflerine maliyeti, 2007’de

faydalarına kıyasla yaklaşık olarak 30 Milyar Dolar fazladır.

Fakat AB, çiftçilere AB fiyatlarının ve üretimin düşmesine yardımcı

olmak için, üretim miktarından bağımsız olarak doğrudan ödeme

almalarını önermiştir.

Avrupa’nın Ortak Tarım Programı (Krugman,

Obstfeld ve Melitz (2012))

31

Destekleme fiyatı

Đthalatsız AB fiyatı

Dünya fiyatı

Đhracat

Hükümet sübvansiyonunun maliyeti

32

Đdari ve Teknik Engeller

Đdari Nitelikli Engeller (Administrative Barriers

to Trade)

* Gümrüklerdeki değerleme prosedürleri

(custom valuation procedure)

* Đthalatın gözetimi (import surveillance)

* Đthalat lisansı (import license)

* Menşe kuralları (rule of origins)

* Sevk öncesi inceleme (pre-shipment

inspection)

33

Đdari ve Teknik Engeller

Teknik engeller

* teknik düzenlemeler (regulations)

* standartlar (standarts)

34

Diğer Ticaret Politikası Araçları

Bağlı Ticaret Yöntemleri

Serbest Bölgeler

Dış Ticaret Sermaye Şirketleri/Sektörel Dış Ticaret Şirketleri

Yurt Đçi Katkı Zorunluluğu

Yabancı Sermaye

Döviz Kuru Politikası

35

Yurt Đçi Katkı Zorunluluğu

Yurt içi katkı zorunluluğu, nihai malın belirli bir bölümünün

yurt içinde üretilmesini gerektiren bir düzenlemedir.

Malın değerinin (iç ülkedeki üretimin katma değeri)

minimum bir kısmını gösterecek şekilde değer üzerinden

tanımlanabileceği gibi fiziksel miktar olarak da

tanımlanabilir.

36

Yurt Đçi Katkı Zorunluluğu (devam)

Girdilerin yerel üreticileri açısından, yurt içi katkı

zorunluluğu, ithalat kotası gibi bir koruma sağlar.

Yerli girdi kullanmak zorunda olan firmalar

açısından, gereklilik ithalat üzerinde katı bir kısıtlama

değildir. Firmaların daha fazla yerli girdi kullanmaları

halinde daha fazla ithalat yapmalarına olanak

sağlar.

37

Yurt Đçi Katkı Zorunluluğu (devam)

Yurt içi katkı zorunluluğu ne tarifede olduğu gibi bir

hükümet geliri sağlar ne de kota rantı.

Bunun yerine, yerli mallar ile ithalat fiyatı arasındaki

fark, nihai ürünün fiyatına ortalama olarak yansır ve

tüketicilerce ödenir.

38

Ticaret Politikasının Etkileri

Her bir ticaret politikası uygulamasında, yerli ülkede fiyat

yükselişi söz konusu olur.

Yerli üreticiler daha fazla arz eder ve kazanç elde eder.

Yerli tüketicilerin talepleri azalır ve kaybederler.

Yerli ülke, dünya fiyatlarını etkileme gücüne sahip bir büyük

ülke ise dünya fiyatı düşer.

Tarife hükümet gelirlerini artırır; ihracat sübvansiyonları bu

gelirleri düşürür; ithalat kotası ise hükümet gelirini etkilemez.

Tüm bu ticaret politikaları, üretim ve tüketimde sapmalara yol

açar.

39

Alternatif Ticaret Politikalarının Etkileri

(Krugman, Obstfeld ve Melitz (2012))

Tarife

Đhracat

Sübvansiyonu

Đthalat Kotası

Gönüllü Đhracat

Kısıtlaması

Üretici Fazlası

Artar

Artar

Artar

Artar

Tüketici Fazlası

Azalır

Azalır

Azalır

Azalır

Hükümet Geliri

Artar

Azalır (hükümet

harcaması artar)

Değişmez (lisans

sahipleri rant geliri

elde eder)

Değişmez (dış

ülkeler rant

sağlar)

Ulusal Refah

Belirsiz (küçük ülke

için azalır)

Azalır

Belirsiz (küçük ülke

için azalır)

Azalır

Kaynakça

40

Acar, Sadık, (2004), Uluslararası Reel Ticaret: Teori, Politika, Dokuz

Eylül Üniversitesi Yayınları, Đzmir.

Hoekman, Bernard ve Michel Kostecki, (1995), The Political

Economy of the World Trading System, From GATT to WTO, Oxford

University Press.

Krugman, Paul, Maurice Obstfeld ve Marc Melitz, (2012),

International Economics: Theory and Policy , 9/E, Pearson.

Seymen, Dilek, (2002), “Dış Ticarette Yeni Korumacı Eğilimler ve

Türk Dış Ticareti Açısından Değerlendirilmesi”, (Dan. Prof. Dr. Sadık

Acar), Dokuz Eylül Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, Cilt:

4, Sayı: 4, Yıl: Ekim-Aralık 2002.

Dünya Ticaret Örgütü’nün Resmi Đnternet Sitesi: www.wto.org