HAFTALIK BÜLTEN

İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul

Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirimfx.com

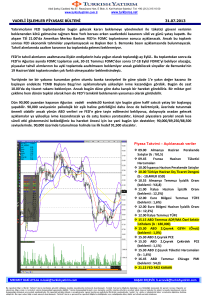

EURUSD HAFTALIK: ABD İstihdam Verileri Pariteye Yön Verecektir

EURUSD paritesi geçtiğimiz hafta sert şekilde yükselirken 1.1300 seviyesi test edildi. Hafta boyunca ralli yapan EURUSD paritesi

1.08’li seviyelerden yükselişe başlarken hafta ortasındaki FOMC toplantısı dahi paritenin gücünü kesemedi. Her şeye rağmen

1.1260 üstünde tutunmamanın sağlanmaması EURUSD paritesi için yükseliş trendinin devamı adına negatif sinyal verdi.

Geçtiğimiz hafta Euro Bölgesi’ndeki en büyük gelişme Yunanistan ve kreditörleri arasında algılandı. Yunanistan hükümeti, maliye

bakanını Eurogroup ile olan temas grubundan geri çağırırken Eurogroup ile anlaşma açısından kritik bir karar verildi. Yunanistan

hükümetinin bu tavrı Euro adına pozitif etki yaratırken paritede de hızlı hareketlenmeye neden oldu. Almanya’da işsizlik değişimi

beklentilerin altında gerçekleşirken, işsizlik oranı ise beklentilere paralel gerçekleşti. Euro Bölgesi’nde enflasyonda kısmi

toparlanma görülürken yüzde 0 dolayında gerçekleşti. Euro Bölgesi’nin en büyük sorunu durumundaki işsizlikte ise yükseliş devam

etti. Almanya ve İspanya’da her ne kadar toparlanma devam etse de, Euro Bölgesi’nin geri kalanında ciddi sorunlar oluştu. Euro

Bölgesi’nde işsizlik oranı yüzde 11.3 seviyesinde gerçekleşti. Veri akışının zayıf olduğu Euro Bölgesi’nde genel olarak Yunanistan

krizindeki

olumlu

havanın

fiyatlandığına

şahit

olduk.

Amerika’da ise gözler büyüme rakamları ve FOMC toplantısındaydı. Hafta başında başlayan USD endeksindeki değer kaybı tüm

hafta devam ederken 2014 ortasından beri en uzun ve sert düzeltme hareketini gerçekleştirdi. FED’in faiz artırımlarının yaklaşması

ve küresel çaptaki durağanlığın faiz artırımlarında olası ertelemelere yol açma ihtimalinin bir aydır fiyatlara yansıdığı süreçte

normalizasyon devam etti. Hafta ortasında FED 2015 Nisan toplantı kararlarını açıklarken, 2012’den bu yana en kısa görüşünü

belirtti. Beklendiği gibi faizlerde bir değişikliğe gidilmezken, USD endeksinde kısmi toparlanma görüldü. FED üyeleri 1. Çeyrekteki

yavaşlamayı tekrardan soğuk hava şartları ve düşük enerji fiyatlarına bağlarken, yılın geri kalanında toparlanmanın ılımlı ve güçlü

olacağını belirtti. FED üyeleri tüketici güveninin yüksek olmaya devam ettiğini belirtirken, istihdam piyasasında ise toparlanmanın

yavaşladığı belirtildi. Diğer taraftan hane halkı harcamalarında düşüş görüldüğünü belirten FED üyeleri bu durumun geçici

olacağını belirtti. FOMC toplantısı USD endeksinde kısmi satışlara neden olsa da, toparlanması gecikmedi. Ayrıca Amerika’da

2015 ilk çeyrek büyüme rakamı beklentilerin altında kaldı ve yüzde 0.2 seviyesinde gerçekleşti. 2014 ilk çeyrek büyümesine göre

güçlü gelinmesine rağmen, beklentilerin altında kalması USD endeksinde şok satışlara neden oldu ve FED’in faiz artırımları

öncesinde negatif etki yapabilir. Amerika’da ISM imalat endeksi ve üretim PMI’da beklentilerin altında kalırken, 2015 ilk

çeyreğindeki kötü veri akışı devam etti. Soğuk hava şartlarına bağlanan ABD verilerinin kalıcı mı yoksa geçici mi olacağı

önümüzdeki süreçte belli olacaktır. Amerika’da güçlenen tarafta ise istihdam piyasası duruyor. İstihdam talepleri son 15 senenin

en düşüğüne gerilerken tam istihdam seviyesine yakın seyir devam ediyor. Veri akışının ABD’de beklentilerin altında kalması ve

Yunanistan’ın Eurogroup toplantısı öncesi adım atması ve piyasa da güven vermesi EURUSD paritesinde sert yükselişlere neden

olurken kritik 1.1260 seviyesi test edildi. Euro tarafında yüzde 4 üzerinde alımlar görülürken bir yıldır devam eden düşüş trendinin

toparlanması

başlamışa

benziyor.

Bu hafta hem Euro Bölgesi’nde hem de Amerika’da yoğun veri akışı takip edilecektir. Mayıs ayının ilk haftasında gözler ABD’deki

istihdam rakamlarında olacaktır. Amerika’da Cuma günü açıklanacak tarım dışı istihdam değişimi 213 Bin beklenmekte olup, bir

önceki ayda da revizeler yapılabilir. Son 1 senenin en düşük istihdam seviyesinin geldiği Mart ayının pozitif revizesinin yapılması

ihtimali devam ediyor. Amerika’da işsizlik oranının ise yüzde 5.4 seviyesine gerilemesi bekleniyor. Bunun yanı sıra Cuma günü

açıklanacak ortalama kazançlar da enflasyonun öncü göstergesi olacağından kritik aşama olarak görülüyor. Çarşamba günü ise

ABD’de özel kesim tarım dışı istihdam açıklanacakken, Cuma gününün öncüsü olacaktır. Bunun yanı sıra Çarşamba günü FED

Başkan’ı Janet Yellen’ın Washington’da Finans konferansındaki konuşması da etkili olabilir. Amerika’da çeyreklik verilerin

görüleceği haftada, 2015 ilk çeyrek tarım dışı üretkenlik ve çeyreklik birim emek maliyetleri takip edilebilir. Euro Bölgesi’nde ise

Euro

Bölgesi

ve

ülkelerinde

imalat

ve

hizmet

PMI

verileri

izlenecektir.

Teknik olarak özellikle 1.1260 seviyesi kritik bir seviye olacaktır. Amerika’daki veri akışının piyasada sert hareketlenmeye yol

açabileceği haftada, Cuma günü açıklanacak istihdam verisinin de direkt etki yaratması bekleniyor. Paritenin düzeltme hareketini

gerçekleştirmesi durumunda 1.1130 1.1040 ve 1.0970 seviyeleri takip edilebilir. EURUSD paritesinde olası toparlanma görülmesi

ve yukarı yönlü hareketin tekrardan başlaması durumunda 1.1260 ve 1.1300 seviyeleri izlenebilir.

Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış

olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer

tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan

veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir

finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

HAFTALIK BÜLTEN

İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul

Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirimfx.com

ALTIN HAFTALIK: İstihdam Verileri Altını Karartabilir

USD endeksinden tamamen negatif ayrışan altın fiyatları geçtiğimiz hafta ortasından beri sert satış baskısı görürken 1170

seviyesine kadar gerilemesine rağmen tepki alımlarıyla toparlandı. USD endeksinin küresel bazda yüzde 3’e varan değer

kaybetmesine rağmen altın fiyatlarında beklenmedik satışlar görüldü. Özellikle Cuma günü ABD’de Amerikan 10 yıllıkların

yüzde

2.12

seviyesine

yükselmesinin

piyasadaki

negatif

etkilerini

gördük.

Geçtiğimiz hafta Amerika’da gözler büyüme rakamları ve FOMC toplantısındaydı. Hafta başında başlayan USD endeksindeki

değer kaybı tüm hafta devam ederken 2014 ortasından beri en uzun ve sert düzeltme hareketini gerçekleştirdi. FED’in faiz

artırımlarının yaklaşması ve küresel çaptaki durağanlığın faiz artırımlarında olası ertelemelere yol açma ihtimalinin bir aydır

fiyatlara yansıdığı süreçte normalizasyon devam etti. Hafta ortasında FED 2015 Nisan toplantı kararlarını açıklarken, 2012’den

bu yana en kısa görüşünü belirtti. Beklendiği gibi faizlerde bir değişikliğe gidilmezken, USD endeksinde kısmi toparlanma

görüldü. FED üyeleri 1. Çeyrekteki yavaşlamayı tekrardan soğuk hava şartları ve düşük enerji fiyatlarına bağlarken, yılın geri

kalanında toparlanmanın ılımlı ve güçlü olacağını belirtti. FED üyeleri tüketici güveninin yüksek olmaya devam ettiğini

belirtirken, istihdam piyasasında ise toparlanmanın yavaşladığı belirtildi. Diğer taraftan hane halkı harcamalarında düşüş

görüldüğünü belirten FED üyeleri bu durumun geçici olacağını belirtti. FOMC toplantısı USD endeksinde kısmi satışlara neden

olsa da, toparlanması gecikmedi. Ayrıca Amerika’da 2015 ilk çeyrek büyüme rakamı beklentilerin altında kaldı ve yüzde 0.2

seviyesinde gerçekleşti. 2014 ilk çeyrek büyümesine göre güçlü gelinmesine rağmen, beklentilerin altında kalması USD

endeksinde şok satışlara neden oldu ve FED’in faiz artırımları öncesinde negatif etki yapabilir. Amerika’da ISM imalat endeksi

ve üretim PMI’da beklentilerin altında kalırken, 2015 ilk çeyreğindeki kötü veri akışı devam etti. Soğuk hava şartlarına bağlanan

ABD verilerinin kalıcı mı yoksa geçici mi olacağı önümüzdeki süreçte belli olacaktır. Amerika’da güçlenen tarafta ise istihdam

piyasası duruyor. İstihdam talepleri son 15 senenin en düşüğüne gerilerken tam istihdam seviyesine yakın seyir devam ediyor.

Uzak doğuda ise geçtiğimiz hafta Çin imalat PMI beklentilerin üzerinde gelmesine rağmen, bugün sabah Asya seansında ise

Çin HSBC imalat PMI beklentilerin altında kaldı. Geçtiğimiz hafta uzak doğudaki en önemli gündem Japonya’daki merkez

bankası toplantısındaydı. Japonya Merkez Bankası rekor teşvik seviyesini sabit tutsa da, piyasa rekor teşviklerin artmasını

bekliyordu. Özellikle Japonya’da açıklanan son enflasyon rakamlarının beklentilerin altında kalmasının ardından ek teşviklerin

gelmesi

bekleniyordu.

Bu hafta özellikle Amerika’da yoğun veri akışı takip edilecektir. Mayıs ayının ilk haftasında gözler ABD’deki istihdam

rakamlarında olacaktır. Amerika’da Cuma günü açıklanacak tarım dışı istihdam değişimi 213 Bin beklenmekte olup, bir önceki

ayda da revizeler yapılabilir. Son 1 senenin en düşük istihdam seviyesinin geldiği Mart ayının pozitif revizesinin yapılması

ihtimali devam ediyor. Amerika’da işsizlik oranının ise yüzde 5.4 seviyesine gerilemesi bekleniyor. Bunun yanı sıra Cuma günü

açıklanacak ortalama kazançlar da enflasyonun öncü göstergesi olacağından kritik aşama olarak görülüyor. Çarşamba günü ise

ABD’de özel kesim tarım dışı istihdam açıklanacakken, Cuma gününün öncüsü olacaktır. Bunun yanı sıra Çarşamba günü FED

Başkan’ı Janet Yellen’ın Washington’da Finans konferansındaki konuşması da etkili olabilir. Amerika’da çeyreklik verilerin

görüleceği haftada, 2015 ilk çeyrek tarım dışı üretkenlik ve çeyreklik birim emek maliyetleri takip edilebilir. Çin’de ise ticaret

verileri

ve

Cumartesi

günü

açıklanacak

enflasyon

verileri

piyasa

açısından

etkili

olabilir.

Geçtiğimiz hafta ABD’deki büyüme rakamları sonrası 1214 seviyesine kadar yükseliş görülse de Amerikan 10 yıllıklarındaki ralli

ve küresel hisse piyasasının rekor seviyeye yakın seyre devam etmesi altındaki satış baskısını artırdı. Her şeye rağmen 1177

seviyesi altında kapanış yapılmaması altındaki satış baskısını kısıtlasa da bu hafta içerisinde açıklanacak ABD istihdam

verilerinin piyasada sert kırılmalara neden olması bekleniyor. Altında 1177 üzerinde tutunma devam ederken, veri akışına bağlı

olarak yükseliş eğilimi görülmesi durumunda tekrardan 1197 ve 1211 seviyeleri, olası gevşemelerde 1155 ve 1142 seviyeleri

takip edilebilir. Altının bir kez daha 1142 seviyesine gerilemesi durumunda tepki alımının bir kez daha gerçekleşip

gerçekleşemeyeceği merak ediliyor.

Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış

olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer

tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan

veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir

finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

HAFTALIK BÜLTEN

İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul

Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirimfx.com

USDTRY HAFTALIK: Negatif Ayrışma Görüldü

Hafta boyunca Lira’da değerlenme görülürken USD endeksindeki şok değer kaybının pozitif etkileri piyasada

hissedilmişti. Lakin Cuma günü 1 mayıs nedeniyle yurt içi piyasaların kapalı olması ve USDTL’deki düşük işlem

hacminin de etkisiyle USDTL 2.6400 seviyesinden hızlı şekilde toparlanarak tekrardan 2.72’li seviyelere gelindi.

Yurt içi ve yurt dışı veri akışından ziyade Amerikan Dolarına olan ilginin fiyatlamalara yansıdığını gördük.

Amerika’da ise gözler büyüme rakamları ve FOMC toplantısındaydı. Hafta başında başlayan USD endeksindeki

değer kaybı tüm hafta devam ederken 2014 ortasından beri en uzun ve sert düzeltme hareketini gerçekleştirdi.

FED’in faiz artırımlarının yaklaşması ve küresel çaptaki durağanlığın faiz artırımlarında olası ertelemelere yol

açma ihtimalinin bir aydır fiyatlara yansıdığı süreçte normalizasyon devam etti. Hafta ortasında FED 2015 Nisan

toplantı kararlarını açıklarken, 2012’den bu yana en kısa görüşünü belirtti. Beklendiği gibi faizlerde bir

değişikliğe gidilmezken, USD endeksinde kısmi toparlanma görüldü. FED üyeleri 1. Çeyrekteki yavaşlamayı

tekrardan soğuk hava şartları ve düşük enerji fiyatlarına bağlarken, yılın geri kalanında toparlanmanın ılımlı ve

güçlü olacağını belirtti. FED üyeleri tüketici güveninin yüksek olmaya devam ettiğini belirtirken, istihdam

piyasasında ise toparlanmanın yavaşladığı belirtildi. Diğer taraftan hane halkı harcamalarında düşüş

görüldüğünü belirten FED üyeleri bu durumun geçici olacağını belirtti. FOMC toplantısı USD endeksinde kısmi

satışlara neden olsa da, toparlanması gecikmedi. Ayrıca Amerika’da 2015 ilk çeyrek büyüme rakamı

beklentilerin altında kaldı ve yüzde 0.2 seviyesinde gerçekleşti. 2014 ilk çeyrek büyümesine göre güçlü

gelinmesine rağmen, beklentilerin altında kalması USD endeksinde şok satışlara neden oldu ve FED’in faiz

artırımları öncesinde negatif etki yapabilir. Amerika’da ISM imalat endeksi ve üretim PMI’da beklentilerin altında

kalırken, 2015 ilk çeyreğindeki kötü veri akışı devam etti. Soğuk hava şartlarına bağlanan ABD verilerinin kalıcı

mı yoksa geçici mi olacağı önümüzdeki süreçte belli olacaktır. Amerika’da güçlenen tarafta ise istihdam piyasası

duruyor. İstihdam talepleri son 15 senenin en düşüğüne gerilerken tam istihdam seviyesine yakın seyir devam

ediyor.

Yurt içinde ise dış ticaret açığı takip edildi. Nisanda ihracat, geçen yılın aynı ayına göre yüzde 0,95 artarak 13

milyar 337 milyon dolar, ithalat da yüzde 12,33 azalarak 18 milyar 110 milyon dolar oldu. Geçen ay dış ticaret

hacmi yüzde 7,15 azalarak 31 milyar 447 milyon dolar olurken, dış ticaret açığı ise yüzde 35,9 azalarak 4 milyar

773 milyon dolara geriledi. İhracatın ithalatı karşılama oranı da geçen yılın nisan ayında yüzde 64 iken, bu yılın

aynı ayında yüzde 73,6 olarak gerçekleşti. Türkiye İstatistik Kurumu (TÜİK) ile Gümrük ve Ticaret Bakanlığı'nın

verilerine göre ise, dış ticaret açığı Mart'ta yüzde 17.2 artışla 6 milyar 154 milyon dolara çıkmıştı.

Haftanın ilk işlem gününde ise yurt içi enflasyon rakamları takip edildi. Yurt içinde enflasyon aylık bazda yüzde

1.63 artarken, yıllık bazda ise yüzde 7.91 seviyesinde gerçekleşti. Piyasa beklentilerine ve bir önceki aya

nazaran yükselişe geçen enflasyon Lira üzerinde negatif etki yarattı. Hem küresel bazda Amerikan dolarının

değerlenmesi hem de enerji fiyatlarında bir süredir görülen dip seviyelerden yükseliş eğilimi de Lira üzerinde

negatif yarattı. Diğer taraftan gıda enflasyonun görülen yükselişin devam etmesi, ileriki süreçte de devam

edebileceğe

benziyor.

Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış

olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer

tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan

veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir

finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

HAFTALIK BÜLTEN

İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul

Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirimfx.com

Yurt içindeki bir diğer etken ise gösterge faizindeki yüzde 10.23 seviyesi olarak görülüyor. Son 1 senenin en

yüksek seviyesinden işlem gören gösterge faizin negatif etkisi ve MB’nı faiz bacağında baskı kurmaya devam

ediyor. Özellikle gösterge faizin yüzde 10.50 üzerinde tutunması durumunda yükseliş hareketinin devam etmesi

ve

endeks

ile

kur

da

negatif

baskı

yaratma

ihtimali

de

devam

ediyor.

Bu hafta özellikle Amerika’da yoğun veri akışı takip edilecektir. Mayıs ayının ilk haftasında gözler ABD’deki

istihdam rakamlarında olacaktır. Amerika’da Cuma günü açıklanacak tarım dışı istihdam değişimi 213 Bin

beklenmekte olup, bir önceki ayda da revizeler yapılabilir. Son 1 senenin en düşük istihdam seviyesinin geldiği

Mart ayının pozitif revizesinin yapılması ihtimali devam ediyor. Amerika’da işsizlik oranının ise yüzde 5.4

seviyesine gerilemesi bekleniyor. Bunun yanı sıra Cuma günü açıklanacak ortalama kazançlar da enflasyonun

öncü göstergesi olacağından kritik aşama olarak görülüyor. Çarşamba günü ise ABD’de özel kesim tarım dışı

istihdam açıklanacakken, Cuma gününün öncüsü olacaktır. Bunun yanı sıra Çarşamba günü FED Başkan’ı

Janet Yellen’ın Washington’da Finans konferansındaki konuşması da etkili olabilir. Amerika’da çeyreklik verilerin

görüleceği haftada, 2015 ilk çeyrek tarım dışı üretkenlik ve çeyreklik birim emek maliyetleri takip edilebilir. Yurt

içinde ise bugün açıklanan enflasyon verileri haricinde sanayi üretimi de takip edilebilir. Gelişmekte olan ülkelere

liderlik eder konumdaki Çin’de ise ticaret verileri ve enflasyon rakamları takip edilecektir.

Teknik olarak 2.7100 üzerinde tutunan USDTL’de alımların devam etmesi durumunda rekor seviye olan 2.7440

seviyesi tekrardan görülebilir. Parite de kar satışlarının yaşanması durumunda2.6930 ve 2.6610 seviyeleri

gündemde izlenebilir. Özellikle istihdam verilerinin piyasada direkt etki yaratması beklenebilir.

Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış

olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer

tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan

veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir

finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

HAFTALIK BÜLTEN

İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul

Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirimfx.com

BİST100 HAFTALIK:ABD İstihdam Verileri Piyasa İçin Dönüm Noktası Olabilir

Geçtiğimiz hafta BİST100 endeksi 83.947 ve 86.754 seviyeleri arasında işlem gördü ve 83.947 seviyesinden kapanış

gerçekleştirdi. Hafta başı ve sonrasında farklı senaryoların görüldüğü BİST100 endeksinde özellikle Perşembe günü

yaşanan

satışların

yarattığı

etki

tüm

haftaya

damga

vurdu.

Avrupa hisseleri geçtiğimiz hafta sert satış baskısı görürken Alman DAX30 endeksi önderliğinde sert satışlar yaşadı.

Özellikle Euro’nun küresel bazda değer kazanmasının piyasada satışlara neden olduğu haftada ters korelasyon çok

net şekilde görüldü. Geçtiğimiz hafta Euro Bölgesi’ndeki en büyük gelişme Yunanistan ve kreditörleri arasında

algılandı. Yunanistan hükümeti, maliye bakanını Eurogroup ile olan temas grubundan geri çağırırken Eurogroup ile

anlaşma açısından kritik bir karar verildi. Yunanistan hükümetinin bu tavrı Euro adına pozitif etki yaratırken paritede

de hızlı hareketlenmeye neden oldu. Almanya’da işsizlik değişimi beklentilerin altında gerçekleşirken, işsizlik oranı ise

beklentilere paralel gerçekleşti. Euro Bölgesi’nde enflasyonda kısmi toparlanma görülürken yüzde 0 dolayında

gerçekleşti. Euro Bölgesi’nin en büyük sorunu durumundaki işsizlikte ise yükseliş devam etti. Almanya ve İspanya’da

her ne kadar toparlanma devam etse de, Euro Bölgesi’nin geri kalanında ciddi sorunlar oluştu. Euro Bölgesi’nde

işsizlik oranı yüzde 11.3 seviyesinde gerçekleşti. 3 aydır devam eden yükseliş eğilimi Nisan ayında sonlanırken

geçtiğimiz haftaki satışların ağır bastığına şahit olduk. Tahvil faizlerinde geçtiğimiz haftaki dip seviyelerden görülen

sert yükselişin de endeks satışların etkili olduğu zamanda, Alman 10 yıllıklarının yüzde 0.18 seviyesinden yüzde 0.40

seviyesine yükselmesi başta Alman DAX30 endeksi olmak üzere tüm Avrupa’da hissedildi.

Amerika’da ise şirket bilançolarının yanı sıra FOMC toplantısının net şekilde etkileri görüldü. Hafta boyunca karışık

seyrin devam ettiği Amerikan hisselerinde yatay satıcılı kapanış görüldü. Amerika’da özellikle teknoloji devi APPLE’ın

bilançosu merakla beklenirken, APPLE’ın satışlarının yüzde 33 arttığına şahit olduk ve beklentilerin üzerinde kar

açıkladığını gördük. Amerika’da ise gözler büyüme rakamları ve FOMC toplantısındaydı. Hafta başında başlayan

USD endeksindeki değer kaybı tüm hafta devam ederken 2014 ortasından beri en uzun ve sert düzeltme hareketini

gerçekleştirdi. FED’in faiz artırımlarının yaklaşması ve küresel çaptaki durağanlığın faiz artırımlarında olası

ertelemelere yol açma ihtimalinin bir aydır fiyatlara yansıdığı süreçte normalizasyon devam etti. Hafta ortasında FED

2015 Nisan toplantı kararlarını açıklarken, 2012’den bu yana en kısa görüşünü belirtti. Beklendiği gibi faizlerde bir

değişikliğe gidilmezken, USD endeksinde kısmi toparlanma görüldü. FED üyeleri 1. Çeyrekteki yavaşlamayı

tekrardan soğuk hava şartları ve düşük enerji fiyatlarına bağlarken, yılın geri kalanında toparlanmanın ılımlı ve güçlü

olacağını belirtti. FED üyeleri tüketici güveninin yüksek olmaya devam ettiğini belirtirken, istihdam piyasasında ise

toparlanmanın yavaşladığı belirtildi. Diğer taraftan hane halkı harcamalarında düşüş görüldüğünü belirten FED üyeleri

bu durumun geçici olacağını belirtti. FOMC toplantısı USD endeksinde kısmi satışlara neden olsa da, toparlanması

gecikmedi. Ayrıca Amerika’da 2015 ilk çeyrek büyüme rakamı beklentilerin altında kaldı ve yüzde 0.2 seviyesinde

gerçekleşti. 2014 ilk çeyrek büyümesine göre güçlü gelinmesine rağmen, beklentilerin altında kalması USD

endeksinde şok satışlara neden oldu ve FED’in faiz artırımları öncesinde negatif etki yapabilir. Amerika’da ISM imalat

endeksi ve üretim PMI’da beklentilerin altında kalırken, 2015 ilk çeyreğindeki kötü veri akışı devam etti. Soğuk hava

şartlarına bağlanan ABD verilerinin kalıcı mı yoksa geçici mi olacağı önümüzdeki süreçte belli olacaktır. Amerika’da

güçlenen tarafta ise istihdam piyasası duruyor. İstihdam talepleri son 15 senenin en düşüğüne gerilerken tam

istihdam seviyesine yakın seyir devam ediyor. Veri akışının yoğun olduğu Amerika’da her ne kadar satışlar görülse

de

rekor

seviyeye

yakın

seyir

devam

ediyor.

Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış

olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer

tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan

veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir

finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

HAFTALIK BÜLTEN

İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul

Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirimfx.com

Yurt içinde ise dış ticaret açığı takip edildi. Nisanda ihracat, geçen yılın aynı ayına göre yüzde 0,95 artarak 13 milyar

337 milyon dolar, ithalat da yüzde 12,33 azalarak 18 milyar 110 milyon dolar oldu. Geçen ay dış ticaret hacmi yüzde

7,15 azalarak 31 milyar 447 milyon dolar olurken, dış ticaret açığı ise yüzde 35,9 azalarak 4 milyar 773 milyon dolara

geriledi. İhracatın ithalatı karşılama oranı da geçen yılın nisan ayında yüzde 64 iken, bu yılın aynı ayında yüzde 73,6

olarak gerçekleşti. Türkiye İstatistik Kurumu (TÜİK) ile Gümrük ve Ticaret Bakanlığı'nın verilerine göre ise, dış ticaret

açığı

Mart'ta

yüzde

17.2

artışla

6

milyar

154

milyon

dolara

çıkmıştı.

Haftanın ilk işlem gününde ise yurt içi enflasyon rakamları takip edildi. Yurt içinde enflasyon aylık bazda yüzde 1.63

artarken, yıllık bazda ise yüzde 7.91 seviyesinde gerçekleşti. Piyasa beklentilerine ve bir önceki aya nazaran

yükselişe geçen enflasyon Lira üzerinde negatif etki yarattı. Hem küresel bazda Amerikan dolarının değerlenmesi

hem de enerji fiyatlarında bir süredir görülen dip seviyelerden yükseliş eğilimi de Lira üzerinde negatif yarattı. Diğer

taraftan gıda enflasyonun görülen yükselişin devam etmesi, ileriki süreçte de devam edebileceğe benziyor.

Yurt içindeki bir diğer etken ise gösterge faizindeki yüzde 10.23 seviyesi olarak görülüyor. Son 1 senenin en yüksek

seviyesinden işlem gören gösterge faizin negatif etkisi ve MB’nı faiz bacağında baskı kurmaya devam ediyor.

Özellikle gösterge faizin yüzde 10.50 üzerinde tutunması durumunda yükseliş hareketinin devam etmesi ve endeks

ile

kur

da

negatif

baskı

yaratma

ihtimali

de

devam

ediyor.

BİST100 endeksi Perşembe günü sert satış görürken haftayı satıcılı kapattı. Cuma’nın 1 Mayıs nedeniyle tatil olması

ve olası risklerin önceden fiyatlandığı yurt içinde Perşembe günü yüzde 2 üzerinde satışlar görüldü ve hızlı geri

çekilme yaşandı. Gösterge faizin yarattığı baskının da negatif fiyatlanma üzerinde baskı yarattığı yurt içinde 84.000

seviyesine

yakın

seyir

devam

ediyor.

Bu hafta özellikle Amerika’da yoğun veri akışı takip edilecektir. Mayıs ayının ilk haftasında gözler ABD’deki istihdam

rakamlarında olacaktır. Amerika’da Cuma günü açıklanacak tarım dışı istihdam değişimi 213 Bin beklenmekte olup,

bir önceki ayda da revizeler yapılabilir. Son 1 senenin en düşük istihdam seviyesinin geldiği Mart ayının pozitif

revizesinin yapılması ihtimali devam ediyor. Amerika’da işsizlik oranının ise yüzde 5.4 seviyesine gerilemesi

bekleniyor. Bunun yanı sıra Cuma günü açıklanacak ortalama kazançlar da enflasyonun öncü göstergesi olacağından

kritik aşama olarak görülüyor. Çarşamba günü ise ABD’de özel kesim tarım dışı istihdam açıklanacakken, Cuma

gününün öncüsü olacaktır. Bunun yanı sıra Çarşamba günü FED Başkan’ı Janet Yellen’ın Washington’da Finans

konferansındaki konuşması da etkili olabilir. Amerika’da çeyreklik verilerin görüleceği haftada, 2015 ilk çeyrek tarım

dışı üretkenlik ve çeyreklik birim emek maliyetleri takip edilebilir. Yurt içinde ise bugün açıklanan enflasyon verileri

haricinde sanayi üretimi de takip edilebilir. Gelişmekte olan ülkelere liderlik eder konumdaki Çin’de ise ticaret verileri

ve

enflasyon

rakamları

takip

edilecektir.

Teknik olarak 84.000 seviyesinde tutunan BİST100 endeksinde, hafta içi yaşanacak veri akışının piyasada etkili

olması beklenirken, alımlar görülmesi durumunda 85.500 ve 87.000 seviyeleri, olası gevşemelerde ise 83.100 ve

82.500 seviyeleri izlenebilir.

Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış

olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer

tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan

veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir

finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.