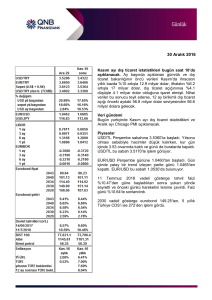

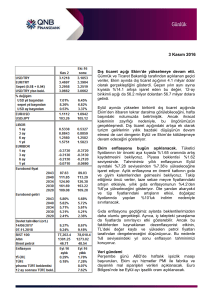

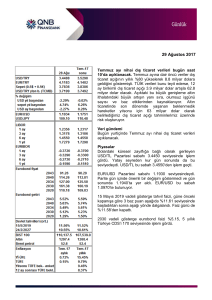

1 Mart 2017

Trump’tan yeni sinyal gelmedi; dolar yükselen Mart

faiz artışı ihtimaliyle güçleniyor. Trump’ın Türkiye

saati ile sabahın erken saatlerinde Kongre’ye yaptığı

konuşma, özellikle maliye politikalarına ilişkin yeni

ipuçları bekleyen piyasalar açısından tatmin edici

değildi. Trump, iki hafta önce verdiği “olağanüstü vergi

reformu” sözünün ardından, bu sabahki konuşmasında

konuyla ilgili bir yol haritası ya da paketin büyüklüğüne

işaret edecek herhangi bir rakam telaffuz etmedi.

Harcamalar konusunda ise önceden bildiğimiz “1 trilyon

dolarlık altyapı harcaması” yapacağını tekrarladı.

Öte yandan, Salı günü konuşan FOMC üyelerinin 15

Mart’taki Fed toplantısında faiz artışı ihtimalinin güçlü

olduğunu belirten açıklamalarıyla dolar endeksi belirgin

yükseliş kaydetti. New York Fed Başkanı Dudley

ekonomik görünüme ilişkin risklerin yukarı yönlü

olduğunu belirtirken San Francisco Fed Başkanı

Williams ise Mart toplantısında faiz artırımının” ciddi

şekilde değerlendirileceğini” söyledi. Ayrıca dün

Financial Times’a konuşan Dallas Fed Başkanı Kaplan

da maliye politikaları netlik kazanmasa bile Fed’in adım

atabileceğine işaret etti.

Fed tarafından gelen şahin açıklamaların etkisiyle,

piyasanın Mart Fed toplantısında faiz artışına atadığı

ihtimal %85’in üzerine çıktı. Dolar endeksi ise dün

akşam saatlerine kıyasla yaklaşık %0.7 arttı. Dolar

endeksindeki harekete bağlı olarak yükselen USD/TL

de bu sabah 3.65 seviyesinin üzerinde işlem görüyor.

Bu hafta boyunca devam edecek diğer FOMC üyelerinin

konuşmaları ve özellikle Cuma günü konuşacak Yellen

ve yardımcısı Fischer’ın söylemleri dolar trendi üzerinde

belirleyici olacak. Dünkü açıklamalardan sonra,

muhtemelen piyasanın önümüzdeki hafta açıklanacak

Şubat ayı ABD istihdam ve saatlik ücret verilerine de

hassasiyeti artacak.

Enerji ithalatı artarken dış ticaret açığı yeniden

genişlemeye başladı. TÜİK’in nihai dış ticaret

verilerine göre, Ocak ayı dış ticaret açığı 4.3 milyar

dolar olarak kaydedildi. Önceki yıla göre %18.1

yükselen aylık ihracat 11.3 milyar dolar, %15.9 yükselen

ithalat 15.6 milyar dolar oldu. Dış ticaret açığı ise

%10.31 arttı. Bunun sonucunda, önceki ay 56 milyar dolar olan 12 ay birikimli dış ticaret açığı 56.4

milyar dolara çıktı.

İhracattaki güçlü artışta, son aylarda olduğu gibi bilhassa otomotiv sektöründe ve Avrupa ülkelerine

yapılan ihracatın önemli payı var. Olumlu baz etkisi ve altın ihracatının da bunda katkısı oldu. İthalatta

ise, petrol fiyatlarındaki toparlanmayla beraber, enerji ithalatında görülen yıllık bazlı düşüş tamamen

sona erdi ve yükseliş başladı.

Coğrafi bölgelere göre ticarete bakınca, AB’ye ihracatın %12 (0.6 milyar dolar), Yakın ve Orta Doğu’ya

ihracatın %27 (0.7 milyar dolar) arttığını görüyoruz. Ortadoğu’ya ihracatta Irak ve BAE’deki artışlar

dikkat çekti. İkincisinin geçen yıla göre %130 artması bunun bir seferlik olabileceğini düşündürüyor.

İthalatta da aynı bölgeden gelen ticari akımların hacmi, İran’a uluslararası ambargonun kalkmasının

desteğiyle ciddi oranda yükseldi.

Önümüzdeki dönemde, enerji ithalatının toparlanması dış ticaret açığını olumsuz, iç talebin zayıflığı ve

dış talebin güçlenmesi olumlu etkileyecek. Altın ticaretinde ise, geçen seneki yüksek ihracat değerleri

sebebiyle Şubat-Haziran döneminde olumsuz baz etkisi söz konusu olacak. Sonuç olarak, yılın

ilerleyen dönemlerinde iç talebin hızlanabileceğini de dikkate alarak dış ticaret açığının artmasını

bekliyoruz. 2017 yılı dış ticaret açığı tahminimiz 63 milyar dolar.

Turist sayısındaki düşüş yavaşlayarak sürüyor. Kültür ve Turizm Bakanlığı tarafından yayımlanan

verilere göre, Ocak ayında Türkiye’ye gelen yabancı ziyaretçi sayısı geçen yılın aynı ayına göre %10

azalarak 1.1 milyon oldu. Bu sonuçla 12 ay birikimli yabancı ziyaretçi sayısı bir önceki aya göre 0.1

milyon azalarak ve 25.2 milyona indi. Hatırlanacağı gibi geçen yılın tamamında turist sayısında %30

(11 milyon) düşüş olmuştu. Düşüş trendi yavaşlayarak da olsa sürüyor.

Rusya’nın uyguladığı yaptırımları kaldırmasıyla bu ülkeden gelen turist sayısı toparlanmayı sürdürdü.

Ocak’taki %82’lik artış tüm yıla yayılırsa turizme ciddi katkı sağlar. Hatırlanacağı üzere Rus turist

sayısı geçen yıl 2.8 milyon (%76) düşmüştü. Öte yandan, güvenlik endişeleriyle Avrupa başta olmak

üzere diğer büyük pazarlardan gelen turistler ciddi oranda (Avrupa yıllık %27) düşüş kaydetmeyi

sürdürdü. Geçen yıl %35 düşen ve 10 milyon ile toplamın %10’unu oluşturan Avrupalı turistlerdeki

azalma sürerse, Rusların dönmesinden kaynaklanan artışı büyük ölçüde geri alabilir.

Veri gündemi

Bugün yurtiçinde Şubat ayı İTO tüketici fiyatları, PMI ve TİM ihracat verileri; ABD’de Ocak ayı kişisel

gelirler ve harcamalar, Şubat ayı ISM ve Markit imalat sanayi PMI, Ocak ayı inşaat harcamaları ve

Fed’in bej kitabı; Euro Bölgesinde Şubat ayı imalat sanayi PMI açıklanacak.

Piyasalar

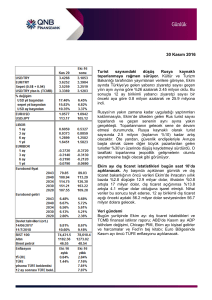

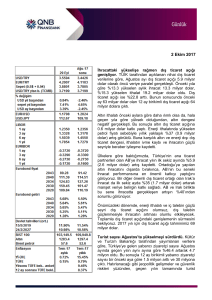

USD/TL Salı gününe 3.6050 seviyesinde başladı. Piyasalar Trump’ın maliye politikası planının

detaylarını öğrenmeyi beklerken ve piyasa fiyatlamalarına göre Mart ayı Fed faiz artırım ihtimali

%50’ye yükselirken, USD/TL gün genelinde 3.60 seviyesinin üzerinde kaldı ve öğleden sonra 3.62’nin

üzerine değdi. Kur günü 3.6170’te kapattı. Fed yetkililerinin faiz artırımı için şartların oluştuğuna dair

açıklamalar gece doların küresel piyasalarda güçlenmesine yol açtı. Buna bağlı olarak yükselen

USD/TL bu sabah 3.6520’de bulunuyor.

EUR/USD Salı gününe 1.0585 seviyesinde başladı. Gün içinde bu seviyenin civarında hareket eden

parite gün sonunda 1.0595 seviyesindeydi. Dün geceki Fed açıklamalarının ardından gerileyen

EUR/USD bu sabah 1.0550’den işlem geçiyor.

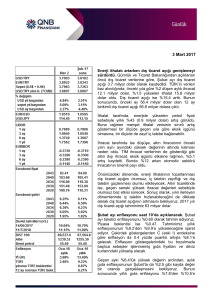

11 Temmuz 2018 vadeli gösterge tahvil faizi, önceki kapanışına göre 4 baz puan yukarıda

%11.11’den güne başladıktan sonra bu seviyeye yakın yatay seyretti ve gün sonunda %11.09’dan

işlem gördü.

2030 vadeli gösterge eurobond 153.19’dan, 5 yıllık Türkiye CDS’i ise 237’den işlem gördü.

Gökçe Çelik

+90 212 318 5096

[email protected]

Deniz Çiçek

+90 212 318 5086

[email protected]

**USD/YTL TCMB

Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini yansıtmakta olup yatırım danışmanlığı

hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde

bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. QNB Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili kuruluşlar ile bu

kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir

ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da

tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB