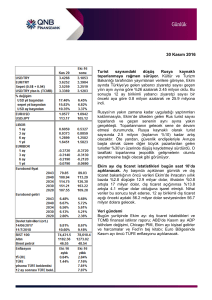

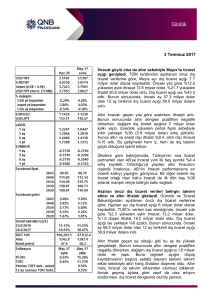

17 Temmuz 2017

Geçen haftanın özeti

Sanayi üretimi Mayıs’ta aylık bazda düşüş kaydetti. Sanayi

üretim endeksi Mayıs ayında takvim etkisi arındırılmış olarak yıllık

bazda %3.5, arındırılmamış olarak %4.1 arttı. Mevsim ve takvim

etkilerinden arındırılmış endeks ise aylık bazda %1.5 azaldı.

Sonuçlar bilhassa PMI ve dış ticaret verilerin ekonomik aktivitede

ima ettiği artışla tezat oluşturdu ve bizim yıllık %5 ve aylık %0.5

artış tahminlerimizden düşük kaldı.

Detaylara

baktığımızda,

motorlu

taşıt

hariç

ulaştırma

ekipmanlarında Nisan’da görülen aylık %140 artışın beklediğimiz

gibi Mayıs’ta düzeltmesinin gerçekleştiğini tespit ediyoruz. Bunun

haricinde sermaye malları genelinde ve dayanıklı tüketim

mallarında da aylık bazda önemli düşüşler kaydedildi. Dayanıklı

tüketim malı imalatı ilk dört ayda ÖTV ve KDV indirimlerinin

desteğiyle %16 artmıştı. Mayıs’taki %5’lik aylık düşüş, vergi

indirimlerinin talepteki etkisinin zayıflamış olabileceğine işaret

ödüyor. Bunlara karşın ara malı ve dayanaksız tüketim malları

üretiminin artması olumlu olarak değerlendirilebilir.

Mali teşviklerin, kredi büyümesinin ve güçlü ihracat performansının

desteğiyle ikinci çeyrekte GSYH büyümesinin, ilk çeyrekte olduğu

gibi %5’e yakın seyretmesini bekliyoruz. İç ve jeopolitik belirsizlere,

sıkı para politikasına ve küresel para politikalarının sıkılaşmasına

bağlı olarak yılın ikinci yarısında büyümede yavaşlama olabilir.

Bunu dikkate alarak yukarı yönlü risklere rağmen %4.3 olan 2017

yılı GSYH büyümesi tahminimizi koruyoruz.

Mayıs ayı ödemeler dengesi cari açık ve sermaye girişinde

artış gösterdi. Mayıs ayı ödemeler dengesi verilerine göre aylık

cari işlemler açığı 5.2 milyar dolar olarak, 4.6-4.9 milyar dolarlık

piyasa beklentilerinden yüksek gerçekleşti. Önceki ay 33.2 milyar

dolar seviyesinde olan 12 ay birikimli cari açık 35.3 milyar dolara

çıktı.

Mal ticaretinde altın kaynaklı olarak görülen arış, cari açıktaki

%68’lik genişlemenin belirleyicisi oldu. Brüt turizm gelirleri yıllık

bazda %11 oranında artarken, net turizm gelirleri harcamalardaki

düşüşün katkısıyla %18 arttı. Önümüzdeki aylarda turizm

gelirlerindeki artış biraz daha ivmelenebilir. Ancak geçen senenin

tamamında brüt gelirlerde görülen %30 düşüşle karşılaştırıldığında,

toparlanmanın yavaş kaldığı ve yılsonunda cari dengeye katkısının

sınırlı olacağı söylenebilir.

Gökçe Çelik

+(90) 212 318 5096

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Finans hesapları altında, 6 milyar dolar net sermaye girişi

kaydedildi. Böylece sermaye girişi geçen aya göre hızlandı. Portföy

girişleri, devletin ve bankaların eurobond ihraçları ve devlet iç

borçlanma senetleri kalemleri yoluyla hızlandı. Hisse senetlerine

girişler ise sınırlı oldu.

Resmi rezervler portföy girişlerinde devam eden hızlanmanın

desteğiyle 2.4 milyar dolar yükseldi. Net hata ve noksan kalemi 1.7

milyar dolar giriş kaydedince, finans hesapları dengesi toplamda

3.6 milyar dolar fazla vermiş oldu.

Öncü dış ticaret verileri Haziran’da cari işlemler açığının geçici

olarak daralacağına işaret ediyor. Daha sonraki dönemde enerji

ithalatındaki artış ve iç talepteki hızlanma yüzünden, cari açıkta

genişleme bekliyoruz. İhracattaki güçlü büyüme trendi ise cari

dengedeki bozulmayı sınırlandıracak. 2017 yılı cari işlemler açığı

tahminimiz 37 milyar dolar.

Önümüzdeki Haftaya Bakış

Fitch Türkiye’nin kredi notunu Cuma günü açıklayacak.

Uluslararası kredi derecelendirme kuruluşu Fitch Ocak ayındaki

değerlendirmesinde, Türkiye’nin uzun vadeli devlet tahvillerinin

kredi notunu BBB- seviyesinden BB+ seviyesine indirmiş, not

görünümünü durağan olarak belirlemişti. Böylece Türkiye yatırım

yapılabilir seviyedeki son kredi notunu da kaybetmişti. O dönemde

ekonomik ve siyasi belirsizlikler sebebiyle finansal oynaklık

arttığından ve makroekonomik görünüm bozulduğundan not

indirimi sürpriz olmamıştı. Fitch de zaten yaptığı değerlendirmede,

siyasi belirsizliklerin ve güvenlik gelişmelerinin ekonomik

performansı ve kurumların bağımsızlığını olumsuz etkilediği

vurgulamıştı.

Geçen zamanda belirsizlikler azaldı. Dahası iyileşen dış

konjonktür, sıkı para politikası ve büyümede görülen hızlı

toparlanma sayesinde makroekonomik görünüm de olumluya

döndü. Bu olumlu gelişmelere karşın, büyümedeki toparlanmanın

agresif bir mali genişlemeyle sağlandığını ve bu yüzden bütçe

açıklarının hızla genişlediğini dikkate alınca, bu şartlarda

Türkiye’nin yatırım yapılabilir notu tekrar kazanmasını zor

görüyoruz. Mevcut not görünümünün pozitife dönmesi konusunda

ise, son gelişmelerin Fitch açısından tatminkâr olup olmadığını

göreceğiz.

Bu hafta ayrıca Nisan ayı işsizlik oranı, Haziran ayı merkezi

yönetim bütçe gerçekleşmeleri, TCMB aylık beklenti anketi (bugün)

ve Temmuz ayı tüketici güven endeksi (Perşembe) açıklanacak.

Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini

bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun

müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi

olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB

Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde

önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili

kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul

kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer

alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.