[email protected] +90 212 314 8181

Piyasa Bülteni

13 Eylül 2011

HABERLER & YORUMLAR

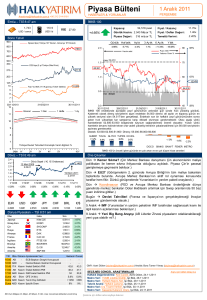

SALI

İMKB 100

Emtia – TSİ 8:30 am

1,830

112.8

USD / ounce

USD / bl

Kapanış:

VIX 38.59

-0.53%

Bono Tahvil

800

Spread bps (Türkiye 10Y Devlet - Almanya 10Y Devlet)

711.7

700

55,605 puan

Fiyat / Kazanç:

11.13x

Günlük Hacim: 1.763 Mily ar TL

Fiyat / Defter Değeri:

Piyasa Değeri:

Temettü Verimi:

322 mily ar TL

Günlük Haf talık

Ay lık

3 Ay lık

6 Ay lık

Yıllık

-0.53%

6.5%

-12.7%

-12.82%

-10.69%

2.87%

1.46x

2.37%

80

75%

1.5

70

70%

62,479

1.0

60

65%

2.0

Puan ‘000

Yabancı Oranı %

Hacim adet

600

max 71,543

500

325

CDS bps (5 yıl Türkiye Ülke Primi)

256.3

250

175

55,605

100

10

61.9%

Faiz % (Aktif 2 Yıl Kuponsuz Tahvil Getirisi)

9

0.5

8

7.93%

50

min 50,308

60%

7

6

12/09/2010

10

12/03/2011

Güncel

12/09/2011

1 Gün

1 Hafta

1 Ay

0.0

12/09/2010

12/12/2010

12/03/2011

40

12/09/2011

12/06/2011

55%

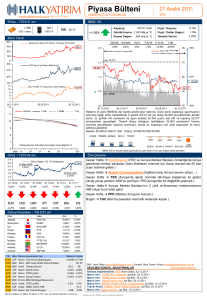

İMKB 100 endeksinde haftanın ilk gününde satış ağırlıklı seyir izlendi. Sabah saatlerinde

55.200-54.800 bölgesnde tutunma çabasında olan endekste öğleden sonra artan satış

baskısı 54.518 seviyesine kadar gerilemeye neden oldu. 22 günlük AO’ya doğru görülen

gerilemeden deste alan endesk 55.753 seviyesine kadar yükseldi. 5 günlük AO seviyelerinden

satışlar oluşmasına karşın kapanışta gün içindeki kayıpların bir kısmı telafi edildi. Kapanış

55.604 seviyesinden gerçekleşti.

Destek: 55.000-54.600-53.500

Direnç: 56.000-56.700-57.500

9

8

KARTN FENER EGGUB THYAO KONYA

11.4%

6.4%

5.7%

4.2%

3.7%

7

Türkiye Devlet Tahvilleri Kronolojik Verim Eğrileri %

2Y

3Y

4Y

5Y

10Y

-0.03%

2.1169

1,800

Avrupa Ülke

CDS’leri (bps)

-4.2%

Portekiz

13/9/08

0.07%

13/9/09

0.29%

13/9/10

0.01%

13/9/11

-0.01%

3,500

İspanya

1,500

İtalya

1,200

-0.22%

-4.1%

15 Eylül Yunanistan (Son Ödeme Günü)

Döviz Sepeti (1€, 1$ Ortalaması)

19 Ağustos 2011

12 Mart 2009

2.1807

2.0441

13/9/07

-3.6%

Öne Çıkanlar

Döviz – TSİ 8:30 am

2.4

2.2

2.0

1.8

1.6

1.4

1.2

13/9/06

-3.3%

BIMAS KARSN GSRAY METRO TSPOR

İMKB 100’ün önceki işlem gününde en çok artan ve en çok düşen hisse senetleri

6

3A6A 1Y

-2.8%

İrlanda

2,500

Yunanistan (sağ eksen)

900

-0.02%

600

EURO Çıpası!

= EUR / 1.2

EUR

USD

GBP

JPY

CHF

BRL

€/$

2.4450

1.7872

2.8371

0.0232

2.0306

1.0498

1.3676

Dünya Piyasaları – TSİ 8:30 am

Ülke

Japonya

Güney Kore

Çin

Rusya

Almanya

Index

Nikei 225

KOSPI

SHCOMP

RTS

DAX

Son

8,562.0

1,812.9

2,467.5

1,574.6

5,072.3

%

0.31%

-1.83%

-1.26%

0.51%

-2.27%

Fransa

İngiltere

Brezilya

Amerika

CAC 40

FTSE 100

BOVESPA

DJ 30

2,854.8

5,129.6

55,685.5

11,061.1

-4.03%

-1.63%

-0.17%

0.63%

Amerika

S&P 500

1,162.3

0.70%

TSİ Ülke Dönem Gündem

08:30 FRA Ağu TÜFE (yıllık %)

Tütün dışı endeks değeri

09:45 FRA Tem Cari Açık

11:30 İNG Ağu TÜFE (aylık %)

yıllık %

çekirdek (yıllık %)

11:30 İNG Ağu Perakende Satış Fiyatları Endeksi

14:30 ABD Ağu KOBI Beklenti Anketi

15:30 ABD Ağu İthal Mal Fiyatları Endeksi

21:00 ABD Ağu Aylık Bütçe

B: Milyar, M: Milyon, K: Bin, mea: mevsimsel etkilerden arındırılmış

1,500

300

Beklenti

2.0%

0.6%

4.5%

3.0%

235.9

88.0

-0.8%

-132.0B

Önceki

1.9%

121.94

-3.4B

0.0%

4.4%

3.1%

234.7

89.9

0.3%

-90.5B

0

13-Sep-10

500

13-Sep-11

13-Mar-11

20 – 21 Eylül FOMC (FED’in Bir Sonraki Hamlesi)

75%

FED-o-metre

15%

10%

Twist

QE3

Rezerv Faizleri

23 – 25 Eylül IMF ve Dünya Bankası Yıllık Toplantısı

28 – 29 Eylül İFS (İstanbul Finans Zirvesi), Altın Sponsor:

29 Eylül EFSF (Alman Meclis’inde Avrupa Kurtarma Fonu Oylanacak)

30 Eylül İspanya ve İtalya (Açığa Satış Yasağı Bitiyor)

GMY: Azmi Dölen ([email protected]) Analist: Bora Tamer Yılmaz ([email protected])

SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR

Haftalık Değerlendirme: Eylül Ayı Beklentileri, Azmi Dölen

Günün Notu: Altın Analizi, Bora Tamer Yılmaz, 25.08.2011

Makro Veri: Enflasyon Verileri, Işıl Bük, 05.09.2011

Çekince için lütfen arka sayfaya bakınız.

Arşiv için lütfen tıklayınız

Piyasa Bülteni

13 Eylül 2011 Salı

2

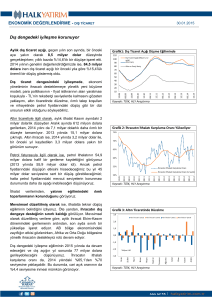

TÜRKİYE EKONOMİSİ

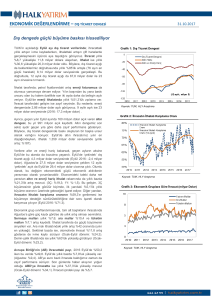

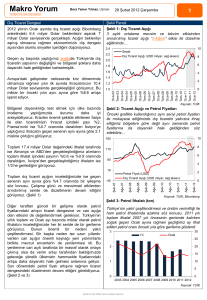

Sıcak – Soğuk

Sıcak – soğuk hepimizin arkadaşlarımızla gizlenmiş bir eşyayı bulmak için zaman zaman oynadığı keyifli bir oyun. Anlaşılan bugünlerde

açıklanan ekonomi verileri ile de ekonomistlere sıcak – soğuk oynatıyor. Dün aynı anda hem büyüme (Gayrisafi Yurtiçi Hasıla) hem de

ödemeler dengesi (Cari Açık) verileri açıklanınca biz de data terminallerimizin başına geçerek analizlerimizi yapmak için kolları sıvadık. Tüm

basın organlarında bulabileceğiniz istatistiklere Siz’leri boğmadan bu bülteni okumanızın ayrıcalığı ile çizdiğimiz grafikler ve deterministtik bir

sürü ondalık rakam yerine belirsiz olasılıklar dünyasındaki (“probability distribution”) kestirimlerimizle Siz’leri baş başa bırakıyoruz….

25%

5%

Büyüme Hızı ve Sınai Üretim

20%

10%

5%

70

0%

-10%

Türkiye

-20%

60

50

25%

40

20%

-2%

30

15%

-3%

20

10%

10

5%

0

0%

Sınai Üretim

-4%

Euro Bölgesi (sağ eksen)

-5%

30%

2006Ç1

2006Ç2

2006Ç3

2006Ç4

2007Ç1

2007Ç2

2007Ç3

2007Ç4

2008Ç1

2008Ç2

2008Ç3

2008Ç4

2009Ç1

2009Ç2

2009Ç3

2009Ç4

2010Ç1

2010Ç2

2010Ç3

2010Ç4

2011Ç1

2011Ç2

-6%

2006Ç1

2006Ç2

2006Ç3

2006Ç4

2007Ç1

2007Ç2

2007Ç3

2007Ç4

2008Ç1

2008Ç2

2008Ç3

2008Ç4

2009Ç1

2009Ç2

2009Ç3

2009Ç4

2010Ç1

2010Ç2

2010Ç3

2010Ç4

2011Ç1

2011Ç2

2011Ç3

-25%

GSYİH % (sağ eksen)

1%

-1%

-5%

35%

Özel

Kamu

2%

0%

-15%

40%

Yatırımlar

3%

Ters Orantı

15%

80

4%

İlk bakışta %8’i aşan büyüme kulağa çok gibi gelse de, gelişmekte olan ekonomilerin sağlıklı büyümelerini sürdürebilmesi için gereken

büyüme aralığının gelişmiş ülke ekonomilerinden fazla olması gerektiğini göz önünde bulundurmakta fayda var. Hatırlayacak olursak,

Türkiye, 2002 ile 2007 yılları arasında çeyrek bazda ortalama %7.6 hızla büyümüştü. Önceki dönemde gözlenen %11.8 artışın ardından

%8.8 seviyesine gerileme ciddi bir ekonomik yavaşlama anlamına da geliyor.

Büyüme Hızı ve Sınai Üretim grafiğinde arındırılmış serileri takip ettiğimiz zaman Ramazan Ayı’nın seriyi çizdiğimiz son 5 senelik süreçte

hep yılın 3. çeyreğine geldiğinde sınai üretim artış hızı ile GSYİH büyüme hızının ters orantılı olduğunu görüyoruz (gri renkle işaretlenen

dönemler). İçinde bulunduğumuz çeyreğe ait büyüme verisinin sınai üretim verisindeki yükselişi takip etmeyeceği kanısındayız.

Güncel PMI verisinin daralma olarak kabul edilen 50 seviyesinin altına düştüğünü hesaba kattığımızda önümüzdeki dönemde

ekonomideki yavaşlamanın devam etmesi olası gözüküyor – Ağustos ayında PMI, önceki ay kaydedilen 52.3 seviyesinden 48.8

seviyesine geriledi. Yine aynı şekilde yeşil renkli eğri ile çizdiğimiz, Türkiye ihracatının yaklaşık yarısını oluşturan Avrupa Bölgesi

ekonomilerinin de yavaşlamakta olduğunu, aynı bölgeye ait PMI verilerinin de 50 civarında seyrettiğini ve güncel küresel gelişmeleri

hesaba kattığımızda Türkiye ekonomisinin tümseklerle dolu bir yoldan geçtiğini göz ardı edemeyiz.

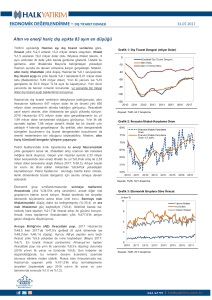

Daha önceki notlarımızda belirttiğimiz büyümeyi sürükleyen önemli bir unsurun hem kamu hem de özel sektör yatırımları olması ileriye

dönük sağlıklı adımlar atıldığı anlamına geliyor. Büyüme hızını reel kredi hacmi gelişimi ile birlikte çizdiğimizde ise kredi hacmindeki

daralma sarı renkli çizgide açıkça gözüküyor. Bu da Merkez Bankası’nın uygulamakta olduğu pro-aktif politikaların olumlu yansıması.

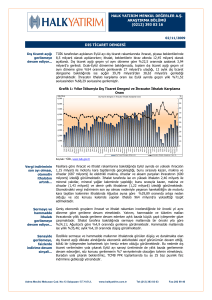

Cari açık tarafında ise reel efektif kurdaki düzeltmenin çizdiğimiz seriler üzerindeki etkisi gözle görülür seviyede. İç talebin yavaşlayarak

ekonominin istenen büyüme hızına düşmesi hem ekonomideki normalleşmeyi hem de cari açığı olumlu etkilemeye devam edecek faktör.

Merkez Bankası’nın uygulamakta olduğu politika karışımı Türkiye ekonomisinin kendi dinamikleri dahilinde sürdürülebilir büyümesi

için etkili oluyor. Türkiye ekonomisinin önündeki en önemli risk faktörü aşırı ısınma yerine sert iniş (“hard landing”) olduğu için

daha önceki dönemlerde %10’un üzerinde kaydedilen büyümenin sakin ama daha önemlisi kontrollü / bilinçli bir şekilde normal ve

sürdürülebilir seviyeye dönmekte olduğunu düşünüyoruz.

1999Ç4

2000Ç1

2000Ç2

2000Ç3

2000Ç4

2001Ç1

2001Ç2

2001Ç3

2001Ç4

2002Ç1

2002Ç2

2002Ç3

2002Ç4

2003Ç1

2003Ç2

2003Ç3

2003Ç4

2004Ç1

2004Ç2

2004Ç3

2004Ç4

2005Ç1

2005Ç2

2005Ç3

2005Ç4

2006Ç1

2006Ç2

2006Ç3

2006Ç4

2007Ç1

2007Ç2

2007Ç3

2007Ç4

2008Ç1

2008Ç2

2008Ç3

2008Ç4

2009Ç1

2009Ç2

2009Ç3

2009Ç4

2010Ç1

2010Ç2

2010Ç3

2010Ç4

2011Ç1

2011Ç2

Sonuç:

15%

35%

Reel Kredi Hacmi

yavaşlıyor

10%

30%

5%

25%

0%

20%

-5%

15%

-10%

-15%

Büyüme Hızı ve Kredi Hacmi

Çeyrek Bazında Büyüme Hızı

-20%

10,500

10%

Yıllıklandırılmış Büyüme Hızı

Aylık Cari Açık Serisi (milyar TL)

5%

Kredi Hacmi "Reel" Genişleme Hızı (sağ eksen)

3 Aylık Ortalama Cari Açık Serisi

0%

150

140

130

120

110

100

90

80

70

60

Reel Efektif Kur (sağ eksen)

7,500

4,500

1,500

Ters Hareket

Ters Hareket

Kur değer

kaybediyor

Ters Hareket

-1,500

-4,500

Cari Açık ve Reel Efektif Kur

-7,500

Nisan 11

Haziran 11

Şubat 11

Ekim 10

Aralık 10

Ağustos 10

Nisan 10

Haziran 10

Şubat 10

Ekim 09

Aralık 09

Ağustos 09

Nisan 09

Haziran 09

Şubat 09

Ekim 08

Çekince için lütfen arka sayfaya bakınız.

Aralık 08

Ağustos 08

Nisan 08

Haziran 08

Şubat 08

Ekim 07

Aralık 07

Ağustos 07

Nisan 07

Haziran 07

Şubat 07

Ekim 06

Kaynak: TCMB, TÜİK, Bloomberg, Halk Yatırım

Aralık 06

Ağustos 06

Nisan 06

Haziran 06

Şubat 06

Ekim 05

Aralık 05

Ağustos 05

Nisan 05

Haziran 05

Şubat 05

Aralık 04

Ekim 04

-10,500

Piyasa Bülteni

13 Eylül 2011 Salı

3

VOB & YATIRIM FONLARIMIZ

Son

Uzlaşma Fiyatı

Önceki

Uzlaşma Fiyatı

Değişim %

Güniçi

En Yüksek

Değer

Güniçi

En Düşük

Değer

İlk Vade: Ekim 2011

67.8500

67.8500

0.0%

69.5250

67.4750

202,937

190,455

67.4417

2. Vade: Aralık 2011

68.4250

68.4250

0.0%

70.0500

68.2250

702

1,461

68.2833

İlk Vade: Ekim 2011

1.8025

1.8025

0.0%

1.8110

1.7790

69,028

113,120

1.7633

2. Vade: Aralık 2011

1.8195

1.8195

0.0%

1.8215

1.7750

3,083

19,618

1.7816

İlk Vade: Ekim 2011

2.4750

2.4750

0.0%

2.4850

2.4710

2,467

21,846

2.4068

2. Vade: Aralık 2011

2.4975

2.4975

0.0%

2.5050

2.4960

467

4,086

2.4324

İlk Vade: Ekim 2011

106.0200

106.0200

0.0%

107.1000

104.0000

2,120

1,740

-

2. Vade: Aralık 2011

106.9750

106.9750

0.0%

108.7850

105.5000

66

102

-

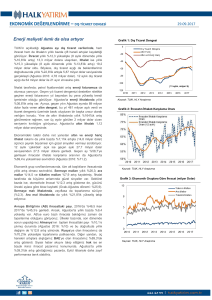

Sözleşmeler

İMKB Endeks 30

Dolar

Euro

Altın

Vade

Günlük

Açık

Sözleşme Sayısı Pozisyon Sayısı

Teorik Fiyat

XU30 Ekim vadeli kontratta haftaya başlangıç, dış piyasalardaki

gerilemelere paralel satış baskılı oldu. Seans sonuna doğru gelen

toplama çabası ile gün sonunda % 0,44 puanlık artışla 68150

uzlaşmadan günü kapattık.

Bugün için teknik olarak 67500 seviyelerinin üzerinde kalındığı

sürece sözleşmede 68800-69500 dirençleri hedef haline gelebilir.

Aşağı yönlü hareketlerde 67500 puanın altında satışların

hızlanması muhtemel görünüyor. 66800-65500 alttaki destek

noktalarımız.

USD/TRY (Spot)–A.İhsan Çamcı: Euro bölgesinde yaşanan borç

krizine ilişkin endişelerle haftaya başlayan global piyasalar, günün

sonuna doğru İtalya’nın Çin ile borçlanma ve şirket evlilikleri

konusunda işbirliğine gidebileceğine dair haberlerle moral

toplayarak günü kapattı. Genel olarak ana pariteye paralel bir seyir

izleyen USD/TRY kuru ise 1,8070 seviyesinden başladığı günü

1,7840 seviyesinden kapattı. MB tarafından kur üzerinde

oluşabilecek baskıyı hafifletmek amacıyla döviz satım ihaleleri ile

zorunlu karşılıklara ilişkin yapılan düzenlemelerin olumlu etkisiyle

kur sepeti daha önceki günlerde olduğu gibi 2,11 – 2,13 bandında

yatay hareketine devam etti. Yurtdışından gelecek haberlere göre

seyir izlemesi beklenen kurda bankalararası spot piyasada 1,7830

– 1,7880 bant aralığından güne başlamaktadır.

Destekler: 66800-65500

Dirençler: 68800-69500

Destekler: 1,7700 - 1,7560

Dirençler : 1,7860 -1,8000

VOB Endeks (VIX0301011) - Ege Saba Eren

YATIRIM FONLARI

LİKİT FON

DİBS FONLARI

KISA VD.DIBS FONLARI

HİSSE SENEDİ FONLARI

http://www.halkbank.com.tr/channels/1.asp?id=92

DÜŞÜK

Risk Seviyesi

Kurucu

Tip

Kod

Karşılaştırma Ölçütü

Halk Bank

B Likit

HLL

Halk Bank

ORTA

Halk Yatırım

B Ks.Vadeli Tahvil Bono Fonu

HKV

HLV

YÜKSEK

ORTA

Halk Bank

Halk Yatırım

Halk Bank

Halk Yatırım

Halk Bank

Halk Bank

Halk Yatırım

B Tahvil Bono

Özel Sektör Tahvil Bono

B Değişken

B Değişken Relatif

A Karma

A Değişken

A İMKB 30 Endeks

HLT

HYT

HBD

HLD

HLK

HAF

HLE

KYD91 %15

KYD91 %69

KYD365 %80

KYD365 %80

KYD547 %80

KYDO/N Brüt %100

İMKB-100 %50

İMKB-100 %70

İMKB-30 %90

KYD ÖST Sabit %5

KYD ÖST Sabit %1

KYDO/N Brüt %20

KYDO/N Brüt %20

İMKB-100 %10

KYD365 %30

KYDO/N Brüt %30

KYDO/N Brüt %10

KYDO/N Brüt %80

KYDO/N Brüt %30

KYDO/N Brüt %10

KYDO/N Brüt %20

-

Yatırım Stratejisi Bant Aralıkları

DİBS

0% - 30%

40% - 70%

40% - 70%

65% - 95%

50% - 80%

65% - 95%

-

20% - 50%

-

Özel Sektör Borçlanma Senedi

0% - 20%

0% - 30%

0% - 30%

-

15% - 45%

-

-

-

-

-

-

-

-

-

-

0% - 30%

60% - 90%

35% - 65%

55% - 85%

80% - 100%

65% - 95%

0% - 30%

0% - 30%

5% - 35%

5% - 35%

5% - 35%

10% - 40%

10% - 40%

15% - 45%

0% - 20%

0.11

0.13

0.12

0.26

0.25

0.24

0.73

1.23

3.00

-0.03

-0.05

-0.05

0.09

0.04

-0.38

-1.13

-1.28

-0.17

2.37

2.31

2.35

1.87

1.60

-1.32

0.19

4.90

-9.45

-15.68

0.34

0.24

0.28

-0.25

0.38

-3.09

0.19

11.85

2.28

0.83

12 Eylül 2011 Fon Fiyatı

0.024918

43.66039

0.036662

36.441615

0.010160

16.206356

0.010019

33.038592

0.135139

0.01022

En Az İşlem Yapılabilir Pay ve Katları

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

100 Pay

1.000 Pay

Hisse Senedi

Ters Repo

Aybaşından Bugüne Getirisi

Benchmark'a Göre Performansı

Yılbaşından Bugüne Getirisi

Benchmark'a Göre Performansı

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

13 Eylül 2011 Salı

KÜNYE

4

ARAŞTIRMA BİRİMİ

Azmi DÖLEN

G. Müdür Yrd.

(212) 314 81 07

[email protected]

Işıl BÜK

Uzman

(212) 314 81 83

[email protected]

Bora Tamer YILMAZ

Uzman

(212) 314 81 86

[email protected]

Ege Saba EREN

Yönetmen

(212) 314 81 02

[email protected]

Ilgın DEMİR

Uzman

(212) 314 81 02

[email protected]

Feridun ŞEN

Müdür

(212) 314 81 01

[email protected]

Burak AYDIN

Yönetmen

(212) 314 81 01

[email protected]

Cengiz GÜRBÜZ

Yönetmen

(212) 314 81 01

[email protected]

Ayşe ÖĞÜT

Yönetmen

(212) 314 81 01

[email protected]

Ufuk Hakkı ÇAYHAN

Yönetmen

(212) 314 81 01

[email protected]

Soner AYDIN

Servis Yetkilisi

(212) 314 81 01

[email protected]

Ali İhsan ÇAMCI

Müdür

(212) 314 81 06

[email protected]

Ebru ERCİN

Yönetmen

(212) 314 81 06

[email protected]

TÜREV ARAÇLAR BİRİMİ

SATIŞ VE PAZARLAMA BİRİMİ

VARLIK YÖNETİMİ BİRİMİ

ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer

sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.