HAFTALIK EKONOMİ VE FİNANS BÜLTENİ

İKTİSADİ ARAŞTIRMALAR BÖLÜMÜ

27 Şubat 2012 / 9

İktisadi Araştırmalar Bölümü

İzlem Erdem - Müdür

[email protected] om.tr

Figen Yılmaz - Müd. Yrd.

[email protected] om.tr

Özgür Demirtaş - Uzman

[email protected] om.tr

Hatic e Erkiletlioğlu - Uzman

hatic [email protected] om.tr

İlker Ş ahin - Uzm. Yrd.

[email protected] om.tr

Ahmet Aşarkaya - Uzm. Yrd.

[email protected] om.tr

Haftaya Bakış

TCMB Para Politikası Kurulu (PPK) Salı günü gerçekleştirdiği toplantıda sürpriz bir hamleyle faiz koridorunu daraltma yoluna gitti. Toplantıda alınan kararlara göre gecelik borç verme

faiz oranı %12,5’ten, %11,5’e, piyasa yapıcı bankalara repo yoluyla sağlanan borçlanma faiz

oranları da %12’den %11’e indirildi. Diğer taraftan, politika faizi olan bir hafta vadeli repo

ihale faiz oranı %5,75, TCMB gecelik borçlanma faiz oranı ise %5 seviyesinde bırakıldı. Küresel ekonominin seyrine ilişkin belirsizliklere ve diğer büyük merkez bankalarının son dönemde ardı ardına açıkladıkları parasal genişleme politikalarına paralel olarak TCMB’nin de

borç verme faiz oranını indirdiği gözleniyor. Toplantı ertesinde yapılan açıklamada, alınan

tedbirlere bağlı olarak iç taleple dış talep arasındaki dengelenmenin sürdüğü ve cari açığın

daralmakta olduğu vurgulanırken, orta vadede enflasyona ilişkin hedeflerin tutturulması

adına Bankanın koruduğu temkinli duruşun bir müddet daha sürdürülmesi gerektiği ifade

edildi.

TCMB’nin faiz koridorunda daralmaya gidebilmesinde en önemli dayanağın, TL’nin son

dönemde izlediği güçlü seyir olduğu kanaatindeyiz. TL’nin kur sepeti karşısında izleyeceği

seyir, PPK’nın atacağı adımları belirleyecektir.

Neden Önemli

Reel Kesim

(MBRKGE)

Güven

Endeksi

Endeks, TCMB tarafından yürütülen İmalat Sanayi Yönelim Anketi’ne verilen cevaplar kullanılarak oluşturulmaktadır. Ekonomide ağırlığı olan özel sektör kuruluşlarının yöneticilerinin ekonomideki mevcut duruma bakışları

ve geleceğe ilişkin beklentilerini

ortaya koyan anket, üretim, talep, yatırım, satış, istihdam, KKO

ve enflasyonla ilgili sorular içermektedir.

MBRKGE’nin 100 değerini alması, anketin kapsadığı reel kesim

temsilcileri tarafından yapılan

değerlendirmelere göre ekonomik faaliyetlere ilişkin istikrarlı

bir görünüme karşılık gelmektedir. 100’ün üzerindeki değerler,

güvenin arttığı iyimser bir görünüme, 100’ün altındaki değerler

ise reel kesim temsilcilerinin ekonomik gidişat hakkında kötümser olduğuna işaret etmektedir.

Şubat ayında imalat sanayinde kapasite kullanımında düşüş yaşandı. TCMB’nin açıkladığı

rakamlara göre imalat sanayinde kapasite kullanımı Şubat ayında bir önceki aya göre 1,8,

2011’in aynı ayına göre ise 0,1 puan geriledi ve %72,9 oldu. Yıllık bazda KKO’su en sert düşen sektörler basım ile eczacılık ürünleri olurken, diğer ulaşım araçları, makine ve tütün

ürünlerinde kapasite kullanımının yüksek oranlı arttığı gözlendi. Mal grupları düzeyinde

incelendiğinde ise yatırım mallarındaki düşüş dikkat çekti.

Diğer taraftan, Şubat ayında reel kesim güven endeksi (RKGE) önceki aya göre 5,5 puan artarak 107,3 seviyesinde gerçekleşti. Aralık ayından beri gerilemekte olan endeks, gelecek üç

aya dair üretim hacmi başta olmak üzere endeksi oluşturan kalemlerdeki yükselişle yönünü

yukarı çevirdi. Ancak, mevcut stok miktarındaki artış dikkat çekti.

Geçtiğimiz hafta küresel ekonominin gündeminde Yunanistan ilk sırayı aldı. Yunanistan’ı

kurtarma planının bir parçası olarak elinde bu ülkeye ait €200 milyar tutarında tahvil olan

bankalar ve özel sektör yatırımcıları adına pazarlıkları yürüten Uluslararası Finans Enstitüsü

(IIF) ile Yunanistan arasında, söz konusu tahvil borçlarına nominal bazda %53,5 iskonto uygulanması kabul edilerek anlaşma imzalandı. Anlaşmaya göre borçlardaki bu €107 milyarlık

‘saç traşı’ ile tahvil faizlerinin düşüşü ve vade uzatımı hedefleniyor.

Ayrıca, geçtiğimiz hafta Euro Alanı maliye bakanları toplantısında Yunanistan için €130 milyarlık ikinci kurtarma planı onaylandı. Buna göre Yunanistan’ın verilecek €130 milyar karşılığında borçlarını 2020 yılına kadar sürdürülebilir seviye olarak addedilen GSYH’nın %

120,5’ine indirmesi için gerekli uygulamaları acilen devreye sokması gerekiyor.

Hafta sonu, Meksika’da gerçekleştirilen G20 maliye bakanları ve merkez bankaları başkanları

toplantısında, Euro Alanı ekonomilerinde şiddetli biçimde yaşanan kamu borcu sorununun

başka ülkelere sıçramasının önüne geçmek adına yeni bir kurtarma fonu oluşturulmasının

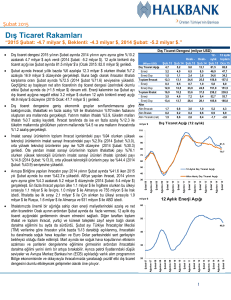

KAPANIŞ VERİLERİ (24 Şubat)

İMKB-100

:

59.738

€/$

:

1,3454

USD

:

1,7533

$/¥

:

80,97

EURO

:

2,3493

Pe trol ($/varil)

:

126,46

Göste rge Tahvil Bile şik Faizi

:

%9,06

Altın ($/ons)

:

1.772,89

27 Şubat 2012

Haftaya Bakış

Neden Önemli

ABD Yeni Konut Satışları Verisi

Yeni konut satışları, ABD konut

piyasasındaki gelişmeleri yansıtan önemli bir veridir. Söz konusu veri, ev inşaatları ile mortgage

kredileri açısından da önemli bir

gösterge niteliğindedir. Ev satışlarının artması, konut finansman

hizmetlerinden mobilya sektörüne kadar birçok alanda talebi

canlandırmakta ve ekonomik

faaliyetlere katkıda bulunmaktadır. Bu nedenle veri, konut piyasasındaki gelişmelerin yanı sıra

ekonomik

konjonktüre

dair

önemli ipuçları da vermektedir.

düşünüldüğü belirtildi. Bu kurtarma fonunun büyüklüğünün $1,5 - $2 trilyon arasında olabileceği ifade ediliyor.

ABD konut piyasasına ilişkin gelen veri açıklamaları geçtiğimiz hafta pek de olumlu bir görünüm sunmadı. Ocak ayında ikinci el konut satışları öngörülerin altında kalarak 4,57 milyon adet düzeyinde gerçekleşirken, yeni konut satışları piyasa beklentilerinin üzerine çıktı ve

321 bin adet olarak açıklandı. Konut fiyatlarındaki düşüşün yanı sıra 2011 yılı başından beri

mortgage faiz oranlarında yaşanan gerilemeye karşın, küresel krizin ilk patlak verdiği alan

olan ABD konut piyasasının halen istikrar kazanamadığı gözleniyor.

Bu hafta Euro Alanı’nda Avrupa Merkez Bankası’nın (ECB) gerçekleştireceği uzun vadeli

likidite operasyonu ile İtalya ve İspanya ihalelerinin yanı sıra, ABD makroekonomik verileri

de yakından takip edilecek.

ABD yeni ev satışlarının seyri,

konut piyasası kaynaklı ekonomik dalgalanmanın yaşandığı bu

dönemde piyasalar tarafından

yakından izlenmektedir.

ABD İkinci El Konut Satışları

Aylık bazda yayımlanan ikinci el

konut satışları verisi, ABD konut

piyasasına ilişkin önemli ipuçları

vermektedir. Konut satışları,

ekonomide güçlü bir çarpan etkisi yaratmaktadır. Ev satışlarındaki canlılık çoğu zaman beyaz

eşya ve mobilya satışlarına da

yansımakta, dolayısıyla, konut

piyasasındaki canlılık veya durgunluk,

inşaat

firmaları,

mortgage kreditörleri ve mobilya

üreticilerinin beklenen performansına dair önemli bir gösterge

niteliği taşımaktadır.

Öte yandan, konut piyasasındaki

hareketlilik, tüketicilerin ekonominin yakın geleceğine ilişkin

beklentileri ve finansman olanakları ile yakından ilgilidir. Dolayısıyla, ikinci el konut satışları verisi tüketici kesiminden kaynaklanacak iç talebin muhtemel seyri

hakkında da bilgi vermektedir.

2

27 Şubat 2012

Hisse Senedi Piyasaları

Hacim (milyon TL)

ENDEKS

17.Şub

24.Şub

Değişim

İMKB-100

61.111

59.738

-%2,25

İMKB-30

74.254

72.091

-%2,91

Sınai

55.696

55.304

-%0,70

Hizmetler

39.214

39.056

-%0,40

Mali

86.541

83.685

İMKB-100

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

62.000

60.000

58.000

56.000

17.Şub

-%3,30

20.Şub

Kaynak: İMKB

21.Şub

22.Şub

İşlem Hacmi

23.Şub

24.Şub

İMKB-100 Endeksi

Geçtiğimiz haftaya, Yunanistan’ı kurtarma planına yönelik olumlu beklentilere ve Çin Merkez Bankası’nın bankalara uygulanan

zorunlu karşılık oranlarını indirmesinin ardından artan risk iştahına bağlı olarak alıcılı bir seyirle başlayan İMKB, haftanın ikinci

gününde Yunanistan’a yardım paketi konusunda anlaşmaya varılmasıyla yurtdışı piyasalarda yaşanan kar satışları paralelinde

hafif geriledi. Haftanın ilerleyen günlerinde ise İMKB, artan petrol fiyatlarının Türkiye ekonomisini olumsuz etkileyeceği beklentisine ve Morgan Stanley’nin Türk hisse senedi piyasası için tavsiyesini, ‘eşit ağırlık’tan, ‘ağırlık azalt’a düşürmesine bağlı olarak

hızla geriledi. Cuma günü yatay seyreden İMKB-100 endeksi, haftayı %2,2 düşüşle 59.738 puandan kapattı.

Tahvil-Bono Piyasaları

17.Şub

24.Şub

(Puan)

08.08.2012

9,34

8,76

-0,58

07.11.2012

9,38

8,90

-0,48

20.03.2013

9,41

9,04

-0,37

%2,00

15.05.2013

9,27

8,92

-0,35

%1,00

04.12.2013

9,32

9,06

-0,26

%0,00

15.01.2020

9,47

9,35

-0,12

135,74

136,15

0,41

%4,00

%3,00

Şub.12

Oca.12

Ara.11

Kas.11

Eki.11

Eyl.11

Ağu.11

Tem.11

Haz.11

May.11

%2,01

Nis.11

İMKB DİBS Fiyat Endeksi

Beklenen Reel Faiz (%)

%5,00

Şub.11

Vade

Değişim

Mar.11

TAHVİL-BONO BİLEŞİK FAİZLERİ (%)

Kaynak: İMKB

Geçtiğimiz haftanın ilk işlem gününde Yunanistan’ı kurtarma planında bir sonuca gelineceği beklentisi ile tahvil-bono piyasasında alıcılı bir seyir izlendi. TCMB’nin güçlü TL’den destek alarak fonlama miktarını TL2 milyar artırması da, TÜFE’ye endeksliler

dışındaki kıymetlerde hızlı alımlar görülmesine neden oldu. Salı günü TCMB’nin faiz koridorunun üst limitini 100 baz puan düşürerek borç verme faiz oranını %11,5’e indirmesi tahvil ve bono piyasasını etkilemezken, aylık repo ihalelerinde üst sınırın TL6

milyara çıkarılması kısa vadeli kıymetlerde faizlerin hızla gerilemesine neden oldu. Haftanın ilerleyen günlerinde gerek veri açıklaması, gerekse gündem açısından sakin bir süreç yaşanması sebebiyle tahvil ve bono piyasası nispeten yatay seyretti. Ancak,

artan petrol fiyatlarının Türkiye ekonomisinin kırılganlığını artırdığı düşüncesi ile kısmi satışlar görüldü.

Bu gelişmeler sonucunda 4 Aralık 2013 itfa tarihli gösterge tahvilin bileşik faizi bir önceki haftaya göre 26 baz puan gerileyerek

Cuma gününü %9,06’dan kapattı.

3

27 Şubat 2012

Döviz Piyasaları

$/¥

€/$

DÖVİZ KURLARI

3,5623

%1,12

€/$ Paritesi (³)

1,3151

1,3454

%2,30

79,48

80,97

%1,87

$/Yen Paritesi (³)

81

79

77

75

(¹) 15:30'da aç ıklanan TCMB döviz alış kurudur.

Şub.12

3,5228

Oca.12

Sepet (²)

83

Ara.11

%2,07

Kas.11

2,3493

Eki.11

2,3017

Eyl.11

Euro (¹)

85

Ağu.11

%0,16

Tem.11

1,7533

Haz.11

1,7505

May.11

Dolar (¹)

87

Nis.11

Değişim

Mar.11

24.Şub

89

Şub.11

17.Şub

1,55

1,50

1,45

1,40

1,35

1,30

1,25

1,20

1,15

(²) 1$ + 0,77 €

(³) Uluslararası piyasa kapanış verileridir.

€/$

$/¥

Geçen hafta başında, Yunanistan’a yönelik ikinci yardım paketi üzerinde anlaşma sağlanması Euro’ya destek verdi. Sonraki günlerde ise, Euro Alanı’na ilişkin gelen olumsuz verilere rağmen Euro, Dolar karşısında yatay bir seyir izledi. Hafta sonuna doğru

Almanya’da açıklanan ve iyimser beklentilere işaret eden IFO verisinin ardından €/$ paritesi ivme kazanarak Cuma günü 1,3454

seviyesine ulaştı. Japonya Merkez Bankası'nın para politikasını beklenmedik bir şekilde gevşetmesinin ardından yukarı yönlü bir

seyir izleyen $/¥ paritesi, yaklaşık son yedi ayın en yüksek düzeyine çıkarak geçen haftayı 80,97 seviyesinden kapattı.

Geçtiğimiz hafta TL, Dolar ve Euro karşısında değer kaybetti. Bu gelişmede, TCMB’nin faiz koridorunu daraltmasının ve likiditeyi artıracağını açıklamasının TL'yi destekleyici kararlarını kademeli olarak geri çekebileceği yönünde yorumlanması ve petrol

fiyatlarındaki yükselişin cari açığa yönelik endişeleri tekrar gündeme taşıyarak TL üzerinde baskı yaratması etkili oldu.

Eurotahvil Piyasaları

EUROTAHVİL HAFTALIK DEĞİŞİM

VIX Endeksi

Değişim

55

45

17.Şub

24.Şub

(Puan)

Ende ks

619,32

625,27

5,95

Spre ad

331

324

-7

EMBI+

35

15

Şub.12

Oca.12

Ara.11

Kas.11

Eki.11

-11

Eyl.11

329

Ağu.11

340

Tem.11

Spre ad

5

Haz.11

5,04

May.11

404,18

Nis.11

399,14

Mar.11

Ende ks

Şub.11

Türkiye

Kaynak: JP Morgan

17,31

25

Geçtiğimiz hafta başında, Yunanistan’a yönelik ikinci kurtarma paketi üzerinde anlaşmaya varılması sonucu küresel risk iştahının artması sonucu gelişmekte olan ülke eurotahvillerine ait risk primi önemli ölçüde düşüş kaydetti. Nitekim risk primleri,

Ağustos 2011’den bu yana en düşük seviyesine indi. Ancak izleyen günlerde, Euro Alanı’na ilişkin PMI verilerinin beklentilerin

altında açıklanması ve Fitch’in Yunanistan’ın kredi notunu 2 kademe düşürerek C’ye indirmesi yatırımcıların ihtiyatlı bir tavır

sergilemesine yol açtı. Haftanın ikinci yarısında küresel piyasalarda hakim olan karışık seyrin sınırlı da olsa eurotahvil piyasasına

yansıdığı gözlendi.

Özellikle geçtiğimiz hafta başındaki gelişmelerin etkisiyle gelişmekte olan ülke eurotahvillerine ait risk primi haftayı 7 baz puanlık düşüşle 324’ten kapatırken, Türkiye eurotahvillerine ait risk primi ise 11 baz puan azalarak 329 oldu.

Küresel piyasalardaki belirsizliklerin göreli olarak azalmasıyla birlikte VIX endeksi bir önceki hafta bulunduğu 17,78 seviyesinden Cuma günü 17,31’e geriledi.

4

27 Şubat 2012

Emtia Piyasaları

Altın

Petrol

$/varil

$/ons

1.900

130

1.772,89

1.800

126,46

125

120

1.700

115

1.600

110

1.500

105

100

1.400

95

Şub.12

Oca.12

Ara.11

Kas.11

Eki.11

Eyl.11

Ağu.11

Tem.11

Haz.11

May.11

Nis.11

Şub.11

Mar.11

90

Şub.12

Oca.12

Ara.11

Kas.11

Eki.11

Eyl.11

Ağu.11

Haz.11

Tem.11

May.11

Nis.11

Şub.11

Mar.11

1.300

Çin’in zorunlu karşılık oranlarında indirime gitmesi ve Yunanistan’ın kurtarma paketinde anlaşmaya varılmasının yukarı

yönlü desteklediği petrol fiyatlarında, geçen hafta esas gündemi İran oluşturdu. Küresel ekonomide yaygın yavaşlama emarelerine rağmen petrol fiyatları, arza yönelik İran kaynaklı endişeler nedeniyle hızlı bir artış gösterdi. İran’ın İngiltere ve Fransa’ya petrol ihracatını durdurması, tarafların karşılıklı yaptıkları açıklamalar ve Uluslararası Atom Enerjisi Kurumu’nun İran’ın uranyum zenginleştirme faaliyetlerine ciddi şekilde hız verdiğini duyurması, bu başlıkta gerilimin artmasına neden oldu.

Bu gelişmeler sonucunda Brent türü ham petrolün spot fiyatı

haftalık bazda %4,43 artışla $/varil 126,46 seviyesine yükseldi.

Fed’in faizleri uzun bir süre boyunca sıfıra yakın seviyelerde

tutacak olması ve zorunlu karşılık oranlarını düşüren Çin’den

parasal genişlemeyle ilgili yeni adımların beklenmesi, altın

fiyatlarını geçen hafta da yukarı yönlü etkilemeyi sürdürdü.

Yunanistan planının onaylanmasıyla Euro’da yaşanan yükselişin ve genel olarak bollaşan likiditenin enflasyonla ilgili yarattığı kaygıların da altına olan talebi desteklediği düşünülüyor. Petrol fiyatlarında yaşanan artışın olası enflasyonist sonuçları da bu kaygıları kuvvetlendiriyor. Bu genel görünüm

altında, geçen hafta altına olan talebin yoğunlaştığı gözlenirken altın fiyatları, haftalık bazda %2,96 yükselerek $/ons

1.772,89 seviyesine ulaştı.

Bu Haftanın Gündemi

27 Şubat

ABD Ocak Ayı Bekleyen Ev Satışları Endeksi (Piyasa Beklentisi: Aylık %1,5 Artış)

28 Şubat

ABD Ocak Ayı Dayanıklı Tüketim Malı Siparişleri (Piyasa Beklentisi: Aylık %0,7 Azalış)

ABD Şubat Ayı Tüketici Güven Endeksi (Piyasa Beklentisi: 64)

ABD Aralık Ayı S&P Case-Shiller Konut Fiyatları Endeksi (Piyasa Beklentisi: Aylık %0,4 Azalış)

Euro Alanı Şubat Ayı Tüketici Güven Endeksi (Piyasa Beklentisi: -20,2)

Japonya Ocak Ayı Sanayi Üretim Verisi (Piyasa Beklentisi Aylık: %1,5 Artış, Yıllık: %1,6 Azalış)

29 Şubat

TÜİK Ocak Ayı Dış Ticaret Verileri

ABD IV. Çeyrek Büyüme Verisi (Piyasa Beklentisi: %2,8)

ABD Şubat Ayı Chicago Satın Alma Yöneticileri PMI Endeksi (Piyasa Beklentisi: 61)

Euro Alanı Ocak Ayı Tüketici Fiyat Enflasyonu (HICP) (Piyasa Beklentisi Aylık: -%0,8, Yıllık: %2,7 )

1 Mart

TÜİK 2011 Yılı İşgücü İstatistikleri

ABD Ocak Ayı Kişisel Tüketim Harcamaları (PCE) Fiyat Endeksi (Piyasa Beklentisi Aylık: %0,2 Artış)

ABD Ocak Ayı Kişisel Tüketim Harcamaları (Piyasa Beklentisi Aylık: %0,4 Artış)

ABD Ocak Ayı Kişisel Gelir (Piyasa Beklentisi Aylık: %0,5 Artış)

ABD Şubat Ayı ISM İmalat Sanayi Endeksi (Piyasa Beklentisi: 54,6)

Euro Alanı Şubat Ayı Satın Alma Yöneticileri PMI İmalat Endeksi (Piyasa Beklentisi: 49)

Euro Alanı Ocak Ayı İşsizlik Verisi (Piyasa Beklentisi: %10,4)

2 Mart

Euro Alanı Ocak Ayı Üretici Fiyat Endeksi (IPP) (Piyasa Beklentisi Aylık: %0,5, Yıllık: %3,6)

5

27 Şubat 2012

Uyarı Notu:

Bu rapor Bankamız uzmanları tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen bilgiler kullanılmak

suretiyle, sadece bilgilendirme amacıyla hazırlanmıştır ve hiçbir şekilde finansal enstrümanların alım veya satımı konusunda

tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. Bu raporda yer verilen görüş ve değerlendirmeler, hiçbir şekilde Türkiye İş Bankası A.Ş.’nin kurumsal yaklaşımını yansıtmamakta olup, raporu kaleme alan uzmanların kişisel görüş ve değerlendirmeleridir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgi, görüş ve değerlendirmelerin doğru, değişmez ve eksiksiz olması konusunda herhangi bir şekilde garanti vermemektedir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan Türkiye İş Bankası A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir.

İşbu rapor üzerinde Bankamızın telif hakkı olup, Bankamızın yazılı izni alınmaksızın herhangi bir kişi tarafından, herhangi bir

amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz veya yayımlanamaz. Tüm haklarımız saklıdır.

6