, 25 Ocak 2010 tarihinde açıkladığı")

EKONOMĠ BÜLTENĠ 106

30 Mart 2012

DIġ TĠCARET AÇIĞINDAKĠ ĠYĠLEġMENĠN DEVAMI, KREDĠ NOTU ARTIġI GETĠREBĠLĠR

Talep Dengelenmesi

Devam Etti.

ġubat

Ayında

da

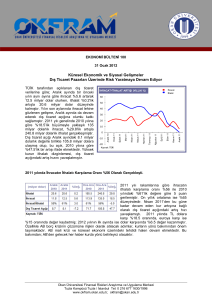

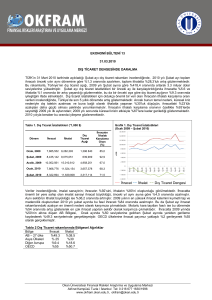

ĠHRACATIN ĠTHALATI KARġILAMA ORANI (%)

95

Şub.12

Şub.11

Şub.10

Şub.09

Şub.08

Şub.07

Şub.06

Şub.05

Şub.04

Şub.03

Şub.02

TÜİK tarafından açıklanan dış ticaret verilerine

90

göre; 2012 yılı Şubat ayında bir önceki yılın

85

aynı ayına göre ihracat %17.1 artarak 11.77

80

milyar dolara, ithalat ise %1.1 oranında artarak

75

17.71 milyar dolara yükselmiştir. Küresel

70

resesyon, yüksek kurun gecikmeli etkileri,

65

içerdeki kredi daraltıcı önlemler ve sıkı para

60

politikası uygulamaları, iç ve dış talep

55

arasındaki

dengelenmenin

en

önemli

50

nedenlerini oluşturmuştur. 2012 yılı ilk

çeyreğinde üretimin yavaşlamasıyla daha da

hızlanan iç-dış talep dengelenmesi, ihracatın

Kayn ak: TÜİK

ithalatı karşılama oranının bir önceki aya göre

7 puanlık artışla %66.5 düzeyine yükselmesini sağladı. Böylece, son 10 yıllık ortalama olan %65

seviyesi aşılmış oldu. Bu kırılma, önümüzdeki dönemde ihracat lehine yaşanan iyileşmenin bir süre

daha devam etmesini işaret etmektedir. Son 12 aylık dönemde ise, ihracat %17.1 artarak 137.48

milyar dolara, ithalat %22.9 artarak 241.49 milyar dolara yükselmiş, aynı dönemde, ihracatın ithalatı

karşılama oranı bir önceki döneme göre 2 puan gerileyerek %57 düzeyinde oluşmuştur. Bu değerin

uzun vadeli ortalama olan %65’in oldukça altında olması da, son dönemde gözlenen iyileşme

eğiliminin devamını desteklemektedir. Bu, daha çok, küresel genişleme politikaları karşısında MB’nin

sıkı politikaları devam ettirme konusundaki duruşunu ne kadar daha sürdürebileceğine bağlı olacaktır.

DıĢ Ticaret Açığı, Mayıs 2011’deki Tarihi En Yüksekten Bu Yana %40 Geriledi.

Kredi daraltıcı politikalar ve yüksek kurun

gecikmeli etkileriyle iç ve dış talepte gözlenen

12

2.00

dengelenme, Şubat ayında da devam etti. Dış

Dış Ticaret Açığı

ticaret açığı, Şubat ayında önceki yılın aynı ayına

Cari Açık

10

1.90

göre %20 azalarak 5.9 milyar dolara gerilerken, bu

Dolar/TL

düzey, tarihi rekor seviyeler olan 10 milyarın

8

1.80

görüldüğü Mayıs 2011’den bu yana ise %40’lık bir

6

1.70

gerilemeyi ve talep dengelenmesi bakımından

olumlu bir yola girildiğini işaret etmektedir. Son 12

4

1.60

aylık dönemdeki kümülatif dış ticaret açığı, bir

2

1.50

önceki yıla göre %31.5 oranında büyüyerek 104

miyar dolara çıkmıştır. S&P ve Moody’s;

0

1.40

Türkiye’nin kredi notu artışı için anahtar konuları;

-2

iç ve dış talep dengesizliğinin giderilmesi ve

1.30

ödemeler dengesi şoklarına karşı esneklik

Kaynak: TÜİK

kazanmak üzere rezervlerin geliştirilmesi olarak

belirtmiştir. MB’nin “küresel kriz ortamında” enflasyon ve büyüme arasındaki dar marjda, esnek

adımlarla kredi notu artışı anahtarlarını sağlayıp sağlayamayacağı küresel merkez bankacılığı

çevrelerinde de ilgiyle izlenmektedir. MB’nin son adımlarını bu açıdan değerlendirelim. 2012 yılının ilk

çeyreğinde, tüketimin yavaşladığını gösteren veriler, MB’nin sıkı para politikasını faiz koridorunu

Kas 11

Şub 12

Ağu 11

May 11

Kas 10

Şub 11

Ağu 10

May 10

Kas 09

Şub 10

Ağu 09

Şub 09

May 09

DIġ TĠCARET AÇIĞI-CARĠ AÇIK-DOLAR

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampüsü Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, [email protected]

daraltarak bir miktar gevşetmişti. Son PPK toplantısında ise politika faizlerinde bir değişikliğe

gidilmezken, piyasada likiditeyi artırmadan altın ve döviz rezervlerini yükseltmek amacıyla zorunlu

karşılık oranlarında düzenlemelere gidildi. MB’nin piyasalara ek likidite sağlamayan bu adımı,

enflasyon vurgusunu yineler nitelik taşırken, rezerv artışı bakımından kredi derecelendirme

kuruluşlarının not artışı haritasını da izlemektedir. MB’nin cari açıktaki iyileşmenin bozulmaması ve

enflasyona yönelik endişeler sebebiyle bu politikalarını sürdürmesini ve dış ticaret açığındaki

iyileşmenin devam etmesini bekliyoruz. Diğer yandan, küresel genişleme eğilimine rağmen, MB’nin

izlediği ısrarcı sıkı politikalar, Çin’in yavaşlamasının emtia fiyatlarında gerilemeye ve ABD’nin dış

ticaret açığında artışa neden olması ihtimali karşısında, “emniyetli liman” olma hazırlığı olarak da

değerlendirilebilir. Geçtiğimiz ay faiz koridorunun aşağı çekilmesinin ardından dolar değer kazanmaya

başlamış, MB’sı repo ihalesi açmayarak söz konusu yükselişi engellemişti. Merkez Bankası, ihracatı,

kurdaki yükselişten ziyade, iç talebin düşürerek arzı dış pazar arayışına zorlamayı tercih etmektedir.

Kur hassasiyeti, yükselen petrol fiyatları ve cari açığa yönelik kaygılar, MB’nin sıkı politikalardaki

ısrarının en önemli nedenleri olmaya devam edecektir.

ġubat Ayında AB’ye Yapılan Ġhracat %42 ile Önceki

Yıla Göre 7 Puan Geriledi.

Türkiye’nin en çok ihracat yaptığı ülkeler arasında,

2012 yılının Şubat ayında önceki yılın aynı ayına göre

en hızlı ihracat artışı %9.14 ile Almanya’ya

gerçekleşirken, bunu %6.79 ile Irak, %6.75 ile

İngiltere izlemektedir. Aynı dönemde Avrupa Birliği’ne

yapılan ihracatın toplam ihracat içindeki payı 7 puan

gerileyerek %42 düzeyinde gerçekleşmiştir. En çok

ithalat yapılan ülkelere bakıldığında ise; ilk sırada

%10.39’luk artışla Rusya dikkati çekerken, bunu

sırasıyla %9.79 ile Çin, %8.25 ile Almanya

izlemektedir.

Küresel Resesyonun Nedeni=Çözümü; Parasal GeniĢleme?!..

Küresel ekonomilerde, krizden çıkış stratejisi olarak uygulanan genişleme politikalarının yeni krizler

doğurduğunu yakın zamanda gördük. Krizin tetikleyicisi olan borçlanarak büyüme gibi popülist

politikalar, ülke ekonomilerini giderek daha hassas hale getirmekte ve sıkı mali politikaların eksikliği

yeni krizlere zemin hazırlamaya devam etmektedir. İkinci kriz dalgasından çıkışta, çözümün yine

parasal genişleme önlemlerinde bulunduğu görülmektedir. Nitekim, son aylarda, küresel yavaşlamanın

enflasyon kaygılarını hafifletmesi, MB’larının büyüme sorununa faiz indirimi gibi parasal genişleme

önlemleri ile cevap vermesine tekrar imkan tanımıştır. Diğer birçok ülke gibi, “enflasyon” ve “büyüme”

ikilemi yaşayan ABD’de eğilimin, Bernanke’nin parasal genişleme yanlısı açıklamalarıyla şimdilik

büyümeden yana olduğu anlaşılmaktadır. Belirginleşen ekonomik yavaşlama, dünyanın en büyük

cevher ithalatçısı olan Çin’in net ihracatçı konumunu kaybetmesine yol açarken, hükümeti, ekonomik

aktivitenin canlandırılması için iç tüketimin desteklenmesi yönünde politika değişikliğine gitmeye

zorlamıştır. Bu durum, Çin’in güçlü talebiyle uzun yıllar yükselişini koruyan emtia fiyatlarında yolun

sonuna gelindiğini düşündürmektedir. Çin’deki yavaşlama ABD’nin dış ticaret açığını artıracağından

yeni bir endişe kaynağı oluşturmaktadır. Özetle, küresel yavaşlamanın enflasyonu bir miktar

dizginlemesi, büyüme için yeni bir mesafe yaratmıştır. Ancak, petrol fiyatlarındaki gergin tırmanışın

enflasyon açısından oluşturduğu risk ve Çin’deki yavaşlamanın etkileri, FED başta olmak üzere

küresel merkez bankalarının enflasyon-büyüme ikilemindeki ağırlık yönünü belirleyici unsurlar

olacaktır. Avrupa’da ise, Avrupa Merkez Bankası’nın (ECB) likidite operasyonu sonrasında AB

bölgesinde bir rahatlama gözlense de, borçlanma maliyetinin yüksekliği bankalara sorun yaşatmaya

devam etmektedir.

Özetle, kredi daraltıcı önlemler ve yüksek kurun gecikmeli etkilerinin iç ve dış talebi dengeleyici etkisi

devam etmektedir. Global ölçekte 2012 yılının seçim yılı olması ve küresel yavaşlama kaygıları,

genişlemeci politikaların devamı getirebilecek olsa da, Türkiye, enflasyon ve cari açık konusundaki

hassasiyetlere bağlı olarak sıkı politikalarını sürdürmeye devam edecektir. OKFRAM olarak, dış ticaret

açığının kazandığı iyileşme eğiliminin, MB’nin sıkı para politikasının devamı ve yeni ihracat

pazarlarının geliştirilmesine bağlı olarak devam etmesi beklenebilir. Şimdilik en önemli risk unsuru

olarak, Çin’in yavaşlayarak, emtia fiyatları ve ABD’nin dış ticaret açığının olumsuz etkilenmesi ihtimali

ön plana çıkmaktadır.

Okan Üniversitesi Finansal Riskleri Araştırma ve Uygulama Merkezi

Tuzla Kampüsü Tuzla / İstanbul Tel: 0 216 677 1630/1996

www.okfram.okan.edu.tr, [email protected]

, 25 Ocak 2010 tarihinde açıkladığı")