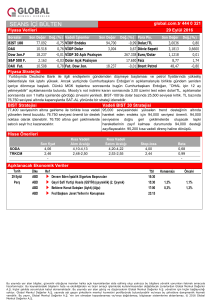

Piyasa Yorumu

25.09.2017

Haftalık Değ.

Aylık Değ.

Yıllık Değ.

21.09.17

15.09.17

31.08.17

30.12.16

BIST100

104122,9

0,1%

-3,4%

-5,4%

33,3%

BIST Banka

171133,4

0,9%

-3,2%

-6,7%

32,1%

BIST Sınai

114566,9

-0,8%

-4,6%

-4,1%

37,1%

115

Hacim (Milyon $, sağ eks.)

400

75

200

70

0

Haftalık değ.

Aylık değ.

Yıllık değ

0,1%

0,1%

1,2%

11,8%

12592,4

-0,1%

0,6%

4,5%

9,7%

3338,5

-0,4%

-0,5%

-0,7%

7,6%

20395,4

0,5%

1,9%

3,3%

6,2%

2497,0

-0,1%

0,0%

1,1%

11,7%

DAX

Shanghai Bileşik*

Nikkei 225*

S&P 500 Vadeli*

*Değişimler anlık veriye göre hesaplanmıştır.

101,3

Dolar Endeksi

Döviz Sepeti

(Normalize edilmiş)

100,8

100,3

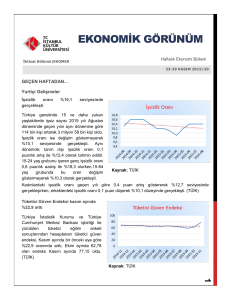

Asya-Pasifik endeksleri, haftaya düşüşlerle başlıyor (Asya EM %0,6). Çin ile G.Kore %0,4 ve Hong Kong %1,1 civarında satıcılı

seyrediyor. Abe’nin erken seçim kararını bugün açıklaması

beklenirken, yen değer kaybediyor (USDJPY %0,2) ve Nikkei %0,5

civarında alıcılı seyrediyor.

Dolar/TL’de destekler: 3,5000 ve 3,4780 / Dirençler: 3,5280 ve 3,5500

08.17

Günlük değ.

2502,2

Haftanın son işlem günü, ABD borsalarında karışık bir görünüm

vardı. Dow Jones yatay negatif bir fiyatlanma gösterirken, Nasdaq ile

S&P500 %0,1 civarında değer kazandı. Sabah itibariyle vadelilerde

ise yatay negatif bir tablo görüyoruz (S&P500 Fut. %-0,07).

Destekler: 103.300 ve 102.600 / Dirençler: 105.000 ve 106.100

08.17

Kapanış

S&P 500

•

Makroekonomik tarafta, Eylül ayı kapasite kullanım oranı ve reel kesim

güven endeksi takip edilecek. Ancak, politik gelişmelerin daha önde

kalması muhtemel. BIST’in bugüne %0,2 civarında negaitf açılış

yapmasını bekliyoruz.

06.17

Değişimler

101,8

Haftanın son günü yatay pozitif kapanış gerçekleşti (%0,12). Cuma

günü BIST’in yurt dışındaki endekslere paralel olarak seyri vardı (Doğu

Avr. %0,2; Batı Avr. %0,1). İşlem hacmi ise 1,1 milyar dolar ile ayın en

düşük seviyesindeydi. %0,9 yükselişle XBANK (AKBNK %2,3; GARAN

%0,9), THYAO (%1,5) ve BIMAS (%1,4) hisseleri pozitif ayrıştı. EREGL

(%-1,5) ve TUPRS (%-0,6) ise zayıf performans gösteren hacimli

hisselerin başında geldi. Dolar/TL ise haftaya 3,50 civarında açılış yaptı

(DXY %0,1; TL %0,1; PLN %0,3).

09.17

80

07.17

600

07.17

800

85

06.17

1000

90

05.17

1200

95

05.17

1400

100

04.17

1600

105

Küresel borsalarda bu sabah,

25.09

24.09

23.09

22.09

21.09

20.09

19.09

18.09

17.09

99,8

15.09

•

1800

BİST Kapanış (bin)

110

16.09

Fed üyelerinin faiz artışına dair eğilimi sürüyor. Politika faizinde yeni

normalin %2,5 olduğunu paylaşan San Francisco Fed Başkanı Williams,

bu yıl için bir ve devamında kademeli şekilde faiz artışlarını

desteklediğini açıkladı. %2’lik enflasyon hedefine ulaşacaklarına

güvendiğini belirten Kansas City Fed Başkanı George da faiz

hamlelerinin yavaş olmasının finansal dengesizlikler yaratabileceğini

vurguladı.

Günlük Değ.

04.17

OPEC’in üretim kısıntısı kararı yeni yılı bulabilir. Petrol üretimini

kısmaya yönelik anlaşmanın uzatılıp uzatılmayacağına dair kararın (Mart

ayında süre dolacak), Ocak 2018’den önce alınamayacağını söyleyen

Rusya Petrol Bakanı, şu an için hedeflerin tutturulduğunu belirtti.

Viyana’daki toplantının ardından, petrol fiyatlarının gücünü koruduğu

görülüyor. Ayrıca, K.Irak’taki referandum da fiyatları yukarı yönlü

destekliyor.

Kapanış

22.09.17

03.17

Merkel seçimlerden dördüncü kez zaferle ayrıldı. Almanya’da genel

seçimleri Merkel’in lideri olduğu CDU/CSU bloğu %32,9’luk oy oranı ile

kazandı. Ancak, 2013’teki seçimlere göre yaklaşık %8,5 oy kaybetmesi

piyasaları endişelendirdi. Öte yandan, aşırı sağcı FDP partisinin de

%10,6’lık oy oranı ile meclise girmesi bir başka endişe kaynağı oldu. Bu

endişeler, ilk tepki olarak euro varlıklarda değer kaybı getirdi.

Değişimler

belirtilen

tarihe göre

Thousands

Kuzey Irak bugün referanduma gidiyor. IKBY Barzani, tüm karşı

görüşlere rağmen referandum konusunda geri adım atmayacaklarını ve

bundan sonra Bağdat yönetimiyle iyi komşu olmak için çabalayacaklarını

açıkladı. Cumhurbaşkanımız Sn. Erdoğan’ın başkanlığında Cuma günü

gerçekleştirilen MGK’nın metninde ise referandumun gayrimeşru niteliği

ve kabul edilemezliği bir kez daha belirtildi. Ayrıca, TBMM Genel

Kurulu’ndaki oylama ile de Irak ve Suriye tezkeresi bir yıl daha uzatıldı.

Değişimler

08:47:28

Günlük Değ.

Haftalık Değ.

Aylık Değ.

Yıllık Değ.

belirtilen

tarihe göre

30.12.16

25.09.17

22.09.17

22.09.17

31.08.17

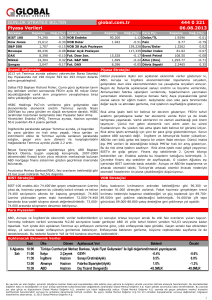

$/TL

3,5014

0,2%

0,2%

1,4%

-0,6%

€/TL

4,1766

-0,05%

0,0%

1,5%

12,7%

€/$

1,1925

-0,2%

-0,2%

0,1%

13,4%

$/¥

112,16

0,2%

0,2%

2,0%

-4,1%

£/$

1,3567

0,5%

0,5%

4,9%

9,9%

Değişimler

08:47:28

belirtilen

tarihe göre

25.09.17

22.09.17

Altın

Günlük değ. Haftalık değ.

Aylık değ.

Yıllık değ

22.09.17

31.08.17

30.12.16

1293,7

-0,3%

-0,3%

-2,1%

12,7%

Gümüş

17,0

-0,2%

-0,2%

-3,5%

6,5%

Brent

56,8

-0,1%

-0,1%

8,4%

0,0%

WTI

50,6

-0,2%

-0,2%

7,0%

-5,9%

Millions

"K.Irak'a dair politik gelişmeler ön planda"

Sabit Getirili Piyasalar

12%

Politika Faizi (Basit faiz)

15.09.2017

12,0%

2Y Gösterge Tahvil (Bileşik faiz)

22.09.2017

11,8%

11,6%

10%

11,4%

11,2%

8%

11,0%

10,8%

6%

10,6%

10,4%

DIBS Verim Eğrisi

1Y

2Y

06.17

02.17

10.16

06.16

02.16

10.15

06.15

02.15

10.14

06.14

02.14

10.13

06.13

02.13

10.12

06.12

4%

3Y

4Y

5Y

6Y

7Y

8Y

9Y

10Y

17.05.2013 (Moody's Not Artışı)

05.11.2012 (Fitch Not Artışı)

22.09.2017

27.01.2017 (Fitch Not İndirimi)

12,5%

11,5%

TCMB

İhale Yoluyla Fonlama Miktarı (%8,00

Haftalık Repo Oranı İle, mn TL)

Kotasyon Yoluyla Fonlama Miktarı

(%9,25-%12,25 Üst Bant ve GLP, mn TL)

22.09.2017 21.09.2017 31.08.2017 28.04.2017 30.12.2016

0

0

0

0

37.000

10,5%

9,5%

8,5%

7,5%

125.255

120.698

129.415

102.007

58.496

Toplam Fonlama Miktarı (mn TL)

125.255

120.698

129.415

102.007

95.496

Ağırlıklı Ortalama Fonlama Maliyeti

12,00%

11,99%

12,01%

11,80%

8,31%

DIBS Verim Eğrisi

6,5%

5,5%

4,5%

3,5%

3M

FED’den gelen bilanço küçültmeye dair açıklamalar ve Irak’ta

yapılacak referandum öncesinde artan jeopolitik risklerin etkisi

ile TL cinsi varlıklarda Cuma günü satıcılı seyir izlendi. Bu

çerçevede USD/TL paritesi 3,5050 seviyesinin üzerini test

ederken, tahvil piyasasında faizler tüm vadelerde yükseldi ve 2

yıllık gösterge tahvil %11,80, 10 yıllık gösterge tahvil ise %10,99

bileşik seviyesinden günü tamamladı. TL likidite tarafında TCMB

Borsa İstanbul bünyesindeki repo pazarlarında dün de fonlama

imkanı sağlamazken, ağırlıklı ortalama fonlama maliyeti %12

seviyesinde gerçekleşti. Bugün ABD’de FED üyesi Dudley’nin

konuşması takip edilecek. Tahvil piyasasında yeni günde

mevcut seviyelerin korunması beklenebilir.

6M

1Y

2Y

3Y

4Y

5Y

6Y

7Y

8Y

9Y

10Y

17.05.2013 (Moody's Not Artışı)

05.11.2012 (Fitch Not Artışı)

22.09.2017

20.03.2014 (Yerel Seçim Öncesi)

8,0%

Euro Tahvil Verim Eğrisi

7,0%

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

1Y

2Y

Sabit Getirili

TRT150519T15

(2y)

TRT170822T15

(5y)

TRT110827T16

(10y)

3Y

4Y

5Y

6Y

7Y

8Y

9Y

10Y

15Y

20Y

25Y

30Y

Gösterge Tahvil Kapanış Bilgileri

21 Eylül 2017 Perşembe

22 Eylül 2017 Cuma

Basit

Bileşik

Hacim

Basit Bileşik

Hacim

11,42

11,75

183.500.000 11,47 11,80

44.318.000

10,80

10,65

11,09

10,93

29.400.000 10,86

149.100.000 10,71

11,15

10,99

61.200.000

167.800.000

Hisse Senedi Piyasaları

Şirket ve Sektör Haberleri

Türkiye Garanti Bankası (GARAN, Nötr): S&P’nin, Türkiye

Garanti Bankası A.Ş'nin Uzun Vadeli Yabancı Para ve Uzun

Vadeli

Yerel

Para

notlarını

BB

seviyesinde,

Banka'nın Ortaklarından ve Yerleşik Olduğu Ülkenin

Derecelendirilmelerinden Bağımsız Kredi Profili Notu'nu ise

"bb+" seviyesinde teyit ettiği, Banka notlarının görünümünü de

ülke görünümüyle aynı doğrultuda, Negatif olarak teyit ettiği

bildirildi.

Yapı ve Kredi Bankası (YKBNK, Nötr): Banka'nın

tasfiye hesaplarında izlenen, 31.07.2017 tarihi itibarıyla toplam

307.013.963,41 TL tutarlı tahsili gecikmiş alacağın toplam

17.650.000,00 TL bedelle Hayat Varlık Yönetim A.Ş. ve Emir

Varlık Yönetim A.Ş.'den oluşan firmalara satılmasına

karar verildiği bildirildi.

Denizbank (DENIZ, Nötr): Basında yer alan bir habere göre,

DenizBank’ın hakim ortağı Rus Sberbank’ın Başkanı German

Gref, Türkiye’deki şirketlerini satmak istemediklerini, ülkede iyi

bir ekonomik değişim perspektifleri gözlemlediklerini söyledi.

Karsan Otomotiv (KARSN, Nötr): Şirket, 08.08.2016 tarihli

Özel Durum Açıklaması ile duyurduğu Tesis Kullanım

Sözleşmesi çerçevesinde, Industria Italiana Autobus S.p.A.

(IIA)'dan 2017 yılı içinde farklı müşteriler için ayrı ayrı

zamanlarda alınan tam ve yarı mamul otobüs kesin üretim

siparişlerinin toplamının 32,4 milyon Euro'ya ulaştığını, bu

siparişlerin 8,4 milyon Euro'luk kısmının teslim edilmiş olup,

kalanların teslimatının sipariş programına göre 2018 yılı Ocak

ayı sonuna kadar yapılacağını bildirdi.

Bagfaş (BAGFS, Nötr): Bagfaş, Gürcistan ve Türkmenistan'a

ihraç edilmek üzere Dreymoor firmasından 1,84 milyon dolar

tutarlı 5.000 ton DAP gübresi siparişi alındığını açıkladı.

Tat Gıda (TATGD, Sınırlı Negatif): Ulusal Süt Konseyi, fabrika

teslimi olmak üzere çiğ süt referans fiyatını litre başına 10

kuruş artırarak, 1 Ekim 2017 tarihinden itibaren geçerli olmak

üzere 1,40 TL’ye çıkardı.

11,50

11,00

10,50

10,00

9,00

8,50

XUSIN FD/FAVÖK (Cari)

3-Yıllık Ortalama

8,00

7,00

7,00

140

BIST100 Endeksi

120

MSCI GOÜ Endeksi

(Normalize edilmiş)

110

100

90

80

70

60

09.16

11.16

01.17

03.17

05.17

07.17

09.17

09.16

11.16

01.17

03.17

05.17

07.17

09.17

09.15

07.15

07.16

3-Yıllık Ortalama

07.16

MSCI GOU Sanayi

Endeksi FD/FAVÖK (Cari)

05.16

9,00

05.16

10,00

03.16

11,00

03.16

9,50

01.16

12,00

01.16

13,00

11.15

14,00

11.15

09.15

12,00

07.15

0,80

09.17

3-Yıllık Ortalama

05.15

0,70

05.15

0,90

06.17

XBANK PD/DD (Cari)

03.15

0,90

03.15

1,10

03.17

1,30

09.17

07.17

05.17

03.17

01.17

11.16

09.16

07.16

05.16

03.16

01.16

11.15

09.15

07.15

05.15

03.15

01.15

16,70

01.15

17,70

01.15

18,70

12.16

1,50

11.14

8,00

11.14

3-Yıllık Ortalama

11.14

BIST 100 F/K (Cari)

09.14

10,00

09.14

11,00

09.14

09.17

07.17

05.17

03.17

01.17

11.16

09.16

07.16

12,00

09.16

09.17

07.17

05.17

03.17

01.17

11.16

09.16

05.16

03.16

01.16

11.15

09.15

07.15

05.15

13,00

06.16

09.17

07.17

05.17

03.17

01.17

11.16

09.16

07.16

05.16

03.16

01.16

11.15

09.15

07.15

03.15

01.15

11.14

09.14

14,00

03.16

12.15

09.15

130

06.15

150

03.15

12.14

09.14

07.16

05.16

03.16

01.16

11.15

09.15

07.15

05.15

03.15

01.15

11.14

09.14

9,00

05.15

7,50

03.15

8,00

01.15

11.14

09.14

Hisse Senedi Piyasaları

BIST vs MSCI GOÜ Piyasa Göstergeleri

MSCI GOU Endeksi F/K (Cari)

3-Yıllık Ortalama

15,70

14,70

13,70

12,70

11,70

10,70

9,70

8,70

1,50

1,40

1,30

1,20

1,10

1,00

MSCI GOU Bankacılık

Endeksi PD/DD (Cari)

0,70

3-Yıllık Ortalama

KÜNYE

Banu KIVCI TOKALI

Araştırma Direktörü

[email protected]

+90 212 314 81 88

Serhan YENİGÜN

Yönetmen

[email protected]

+90 212 314 87 29

İlknur HAYIR TURHAN

Yönetmen

[email protected]

+90 212 314 81 85

Abdullah DEMİRER

Uzman

[email protected]

+90 212 314 87 24

Hüseyin AKAR

Uzman Yardımcısı

[email protected]

+90 212 314 87 26

Mehtap İLBİ

Yönetmen

[email protected]

+90 212 314 87 30

ÇEKİNCE

Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler yalnızca bilgi edinilmesi amacıyla derlenmiştir. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel, imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada

yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmez, bilgi eksikliği ve yanlışlığından hiçbir şekilde sorumlu tutulamaz. Raporda yer alan ifadeler, hiçbir şekilde alış veya satış

teklifi olarak değerlendirilemez. Halk Yatırım’ın rapordaki bilgiler dolayısıyla ortaya çıkabilecek doğrudan ve dolaylı kazanç ve zararlarla ilgili herhangi bir sorumluluğu yoktur.

Bu ileti 05 Kasım 2014 tarih ve 29166 sayılı Resmi Gazetede yayınlanan ve 01 Mayıs 2015 tarihinde yürürlüğü giren “Elektronik Ticaretin Düzenlenmesi Hakkında” çıkan kanunun 2.Maddesi c bendinde

belirtilen Ticari Elektronik ileti kapsamında değildir.