Ekonomi Bülteni

04 Kasım 2013, Sayı: 40

Yurt Dışı Gelişmeler

Yurt İçi Gelişmeler

Finansal Göstergeler

Makro Ekonomi ve Strateji

Hakkıyla Yapılabilirse AB Banka Stres Testi 2014’te

Piyasalar Açısından Önemli bir İtici Güç Olabilir…

Ekonomik Araştırma ve Strateji

Dr. Saruhan Özel

Ercan Ergüzel

Ezgi Gülbaş

Ali Can Duran

1

04 Kasım 2013

DenizBank Ekonomi Bülteni

Yurt Dışı Gelişmeler

FED varlık alımlarında azaltımı çok fazla ertelemeyebilir. FED, Açık Piyasa Komitesi (FOMC) toplantısı sonucunda beklentilere paralel varlık alım programında (aylık 85 milyar $) ve politika faiz oranında (%0-0.25) herhangi

bir değişiklik yapmadı. Komitenin karar metni incelendiğinde de Eylül ayındaki karar metnini hemen hemen yinelediği dikkat çekti. Karar metninde ekonomik aktivite adına son yaşanan gelişmelere karşın daha pesimisttik bir ton

kullanmamış olması FED’in “tapering”i çok fazla ötelemek istemediği, bu nedenle farklı bir ton kullanmaktan çekindiği şeklinde yorumlanabilir. Ayrıca daha önceki karar metnindeki gibi artan faizler nedeniyle büyüme tarafında

oluşan aşağı yönlü riske değinmemesi de komitenin daha fazla öteleme istemediği görüşünü destekledi. Toplantı

kararından sonra ABD 10 yıl vadelilerin getirileri yükselirken, 3 ay ve 6 ay vadelilerde artış gözlemlenmemesi piyasaların halen en azından 2014’ün ilk çeyreğine kadar bir azaltım bekleme ihtimalini daha düşük gördüklerinin göstergesi oldu.

ABD’de veriler belirsizlik yaratıyor. ABD’de açıklanan ADP istihdam değişim anketi Ekim ayında özel sektördeki

istihdam değişiminin 150 bin adet olan beklentilerin altında 130 bin arttığına işaret etti. Eylül ayına ait 166 bin adetlik rakam ise 145 bin adete revize edildi. FED’in istihdam piyasası tarafında yakından takip ettiği tarım dışı istihdam

verisi ile arasındaki korelasyon nedeniyle öncü veri olarak kabul edilen anketin geçtiğimiz son 1 yılın en düşük istihdam artışına işaret etmesi varlık alımlarının azaltılmayacağı beklentisini destekledi. Hafta başında ayrıca tüketici

güven endeksinin gerilemesi ve zayıf perakende satışları da bu görüşü desteklemişti. Fakat, Chicago PMI endeksi

55 olan beklentilerin oldukça üzerinde 65.9 açıklanarak tersi yöndeki beklentilerin artmasını sağladı. Ek olarak haftalık işsizlik maaşı başvurularının da 350 binden 340 binde gerilemesi bu yöndeki görüşe destek verdi. Piyasalarda

yoğun bir endişe olmamasına karşın belirsizlik yatırımcıların temkinli davranmasına neden oluyor.

Gerileyen enflasyon ECB üzerinde baskı yaratıyor. Euro Bölgesi’nde açıklanan TÜFE artışı Ekim ayında %1.1

olan beklentilerin oldukça altında kalarak %0.7 ile tüketici fiyatlarının son 4 yılın en düşük hızıyla artış gösterdiğine

işaret etti. Avrupa Merkez Bankası’nın (ECB’nin) enflasyon hedefi ise %2 seviyesinde bulunuyor. %1.1’den %

0.7’ye gerileyen yıllık enflasyon oranı halen kırılgan olan Euro Bölgesi ekonomisinin toparlanması için tehdit oluşturuyor. Gereğinden fazla gerileyen enflasyon oranı (ki bu oran Euro Bölgesi için %1 olarak düşünülebilir) ECB’nin

faiz indirimi gerçekleştireceği beklentilerinin oluşmasına destek sağladı.

İtalya’da resesyon İspanya’nın aksine bir çeyrek daha uzun sürecek. Önceki hafta İspanya Merkez Bankası’nın ülke ekonomisinin bir önceki çeyreğe göre %0.1’lik büyüme kaydederek 2 yıldır süren resesyonun sona erdiğini açıklamasının ardından istatistik ofisi de ihracatın desteklediği bu büyüme oranını teyit etti. İtalya’da ise resmi

rakamların 14 Kasım’da açıklanmasından önce İstatistik Ofisinin başındaki isim parlamentoda ülke ekonomisinin

3.çeyrekte limitli bir oranda küçüldüğünü, son çeyrekte ise zayıf bir büyüme sergileyeceğini belirtti. Böylece Euro

Bölgesi’nin 3.en büyük ekonomisi İtalya’daki resesyonun devam edeceğinin sinyali verilmiş oldu. Ülkedeki iki dipli

resesyonun derinliğini ortaya koyan istatistik ofisinin yayınladığı rakamlar ise; yoksulluk sınırı altında yaşayan kişi

sayısının 2007-2012 arasında iki katına çıkarak 4.8 milyona ulaştığını, sanayi üretiminin ise kriz öncesi zirve noktasının %25’inden daha fazla bir oranda altında olduğunu ortaya koyuyor.

Japonya ekonomisinde toparlanma şimdilik devam ediyor. Dünya’nın en büyük 3.ekonomisi Japonya’da Eylül

ayı sanayi üretimi %1.5’lik artış oranı ile piyasa beklentilerinin bir miktar altında kalmasına karşın bir önceki ayın %

0.9’luk gerilemesinden sonra güçlü bir geri dönüş gerçekleştirmiş oldu. Sanayi üretim endeksi geçtiğimiz yılın Mayıs ayından bu yana en yüksek değerine ulaşmış olması daha fazla firmanın ülkenin Başbakanı Shinzo Abe’nin

taban maaşların yükseltilmesi çağrısına uyacağı beklentisini artırıyor. Fakat Abe’nin teşvik paketleri ile canlandırdığı iç talep ile beslenen sanayi üretiminin yine Abe’nin Nisan ayında kamu finansmanına destek sağlamak için vergi

oranlarını yükseltecek olması nedeniyle güçlü büyümesini sürdüremeyeceği beklentileri de mevcut. Abe bu beklentilerin önüne geçmek ve yeni yeni toparlanmaya başlayan ülke ekonomisine getireceği yükü dengelemek için en az

5 trilyon Yen tutarında teşvik paketi açıklamayı da planlıyor.

Çin’de imalat sektörünün büyüme hızı artıyor. Çin’de özel bir bankanın açıkladığı üretim PMI verisi 50.9 ile son

7 ayın en yüksek değerine ulaştı; resmi PMI verisi de 51.2 olan beklentileri aşarak son 18 ayın en yüksek değeri

olan 51.4’e yükseldi. 50’nin üzerinin büyümeyi işaret ettiği endeksler imalat sektöründeki büyüme hızının arttığına

işaret etti. Resmi PMI verisi incelendiğinde sektördeki artışın büyük ve küçük firmalar arasında dengesiz dağıldığı

ise dikkat çekiyor. Genelde hükümet destekli olan büyük firmalar için endeks 52.3 seviyesindeyken daha küçük

firmalar için halen daralma bölgesi olan 50 seviyesinin altında 48.5’de bulunuyor.

2

04 Kasım 2013

DenizBank Ekonomi Bülteni

Yurt İçi Gelişmeler

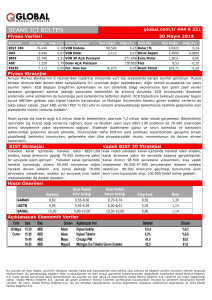

Dış Ticaret Dengesi, Eylül 2013

Eylül ayında dış ticaret açığı 7.3 milyar $ olan

piyasa beklentisine yakın olarak 7.5 milyar $

olarak gerçekleşti. 12 aylık birikimli dış ticaret

açığı önceki yılın aynı ayına göre %8 artışla

95.1 milyar $’a yükseldi. Yılbaşından itibaren

baktığımızda ise, dış ticaret açığının bir önceki

yılın aynı dönemine göre %17.2 oranında artarak 75.1 milyar $’a ulaştığını görüyoruz.

Milyar $

İhracat

İthalat

Yatırım Malları

Ara Malı

Tüketim Malları

Dış Tic. Dengesi

Aylık

Eyl.12 Eyl.13

13.0

13.1

19.9

20.6

2.6

3.1

14.6

14.8

2.3

2.7

-7.0

-7.5

Yıllık

% Değ.

1%

4%

16%

2%

16%

8%

12 Ay Toplam

Yıllık

Eyl.12 Eyl.13 % Değ.

148

152

2%

236

247

5%

34

36

6%

174

181

4%

27

30

11%

-87.8

-95.1

8%

Yılın ikinci ve üçüncü çeyreğinde zayıf seyreden ihracat Eylül ayından hafif bir toparlanma göstererek bir önceki

yılın aynı dönemine göre %1.3 arttı. Böylece, 3. Çeyrekte ihracat bir önceki yıla göre %3.2 azalmış oldu (İkinci çeyrekte ihracat bir önceki yıla göre %2.1 gerilemişti). Detaylarına baktığımızda, Mart ayından beri ara malı ihracatında görülen gerileme devam etti ancak Ağustos ayına göre gerilemenin hızında bir miktar yavaşlama görüldü. İhracattaki büyümeye olumlu katkı tüketim malları ihracatından geldi. Ülke grubu bazında baktığımızda, siyasi istikrarla

ilgili sorunların devam ettiği Yakın ve Orta Doğu’ya yapılan ihracatın Eylül ayında da gerilemeye devam ettiğini görüyoruz. Bu ülkelere yapılan ihracat 2009-2012 döneminde yıllık ortalama %23 artış göstermişti, 2013 Eylül ayı itibarıyla ise bu ülkelere yapılan 12 aylık birikimli ihracat %11.4 azaldı.

Eylül ayında ithalat ise bir önceki yılın aynı ayına göre %3.5 artarak 20.6 milyar $ oldu. Enerji ithalatında Eylül ayında %6 gerileme görülürken, enerji dışı ithalattaki artış %6.8 oldu. Yılın ilk yarısında yüksek seyreden altın ithalatında Temmuz ayında başlayan gerileme, Eylül ayında da devam etti. Sene başından beri negatif seyreden net altın

ihracatının katkısının ise, altın ithalatındaki güçlü artışın tersine dönmesiyle Eylül ayında pozitife döndüğünü gözlemledik. İlk 8 ayda toplamda 7.2 milyar $ negatif katkı yapan net altın ihracatının, Eylül ayında 135.5 milyon $’lık

pozitif katkısı oldu. Altın ticaretini dışarıda bıraktığımızda, 12 aylık olarak ithalatın altın hariç olarak %2.4 arttığını,

ihracatın ise geçen yıl yüksek baz etkisi oluşturan altın ihracatını çıkardığımızda %6.3 oranında artığını görüyoruz.

Özetle, Eylül ayında altın ithalatının yaptığı negatif katkının azalığını ve ihracatın hafif toparlanmaya başladığını

gözlemledik. AB ülkelerine yapılan ihracattaki toparlanma devam ederken, yakın ve Orta doğu ülkelerine olan ihracattaki gerileme sürüyor, bu ülkelerde belirsizliklerin sürmesinden dolayı yakın zamanda burada bir değişik olmasını beklemiyoruz. Avrupa ülkelerinin gösterdikleri toparlanmaya paralel olarak bu ülkelere yapılan ihracattaki artış

eğiliminin önümüzdeki dönemde de korunmasını bekliyoruz ve bununla birlikte yıl sonu OVP hedefi olan 98 milyar

$ dış ticaret açığının çok fazla üzerine çıkılmayacağını düşünüyoruz.

IV. Enflasyon Raporu, Ekim 2013

Temmuz ayı enflasyon raporunda %6.2 olarak açıklanan 2013 yılı Tüketici enflasyon tahmini (TÜFE) %6.8’e revize

edildi. 2014 TÜFE tahmini ise 0.3 puan artışla %5.3’e çıkarıldı. 2013 yılının 3. çeyreğinde enflasyonun Temmuz ayı

raporuna göre yüksek seyretmesindeki temel nedenin döviz kuru varsayımları olduğu belirtilirken, döviz kuru varsayımlarındaki güncelleme ise 2013 yılsonu TÜFE tahmininde 0.4 puan yukarı etki yaptı.

MB’nin enflasyon tahmininde kullandığı varsayımlarda, 2013 yılı Çıktı Açığı bir miktar yukarı yönlü güncellenirken,

bu güncellemenin 2013 yılsonu enflasyon tahminine katkısı 0.1 puan oldu. Petrol (Brent) fiyatları ise 2013 yılı için 2

$ yukarı çekilerek 109$’a güncellendi ve 2013 enflasyon tahminine 0.1 puan etki etti. Gıda fiyatları öngörüsünün ise

bir önceki raporda olduğu %7’de sabit bırakıldı. Ancak yılın üçüncü çeyreğinde işlenmemiş gıda fiyatlarında düzeltme hareketinin beklentilerin altında kaldığı belirtilirken, yüksek seyreden işlenmemiş gıda fiyatları enflasyon görünümü üzerinde yukarı yönlü risk oluşturduğu ve yıl sonu enflasyonu baz senaryo tahmini olan %6.8 değerinin üzerinde gerçekleşebileceği belirtildi. Maliye politikası varsayımlarında ise bir değişiklik yapılmadı.

Küresel piyasalarda belirsizliğin devam etmesini bekleyen merkez bankası önümüzdeki dönemde para politikasında öngörülebilirliği artıracağını belirtilirken, yıllık kredi artış hızının %15’lık referans değerinin üzerinde seyrettiğini

(14 Ekim itibarıyla kredilerin yıllık büyüme oranı: %22), fakat temkinli para politikası, makro-ihtiyati önlemlerin ve

zayıf seyreden sermaye akımlarının etkisiyle kademeli olarak yavaşlayacağı ve 2014 yılının ortalarına doğru referans değer olan %15’e yaklaşacağı belirtildi.

3

04 Kasım 2013

DenizBank Ekonomi Bülteni

Haftalık ve Aylık Getiri

Finansal Göstergeler

Para Piyasaları

Toplantı sonrası FED’in “tapering”i çok fazla ertelemek istemediği beklentisi bir miktar satışa neden oldu

H. Senedi Piyasaları

3 ay vadede hem USD hem de EUR borçlanma maliyetleri belirsizlik nedeniyle yükseldi

Endonezya-JCI

Kore-Kospi

Hindistan-Sensex

Çin-Shangai

TR- BIST100

Mac-Bux

Rus-Micex

Cz-Prague

Pol-WIG

Br-Bovespa

Meks-Bolsa

MSCI Emerging

2.0

0.22.0

2.4

0.8

0.7

0.1

0.4

0.7 3.0

2.8

-3.2

-1.2

-2.3

-0.7

-1.1

-0.7

-2

MSCI Türkiye Endeksi

5.3

5.6

140

120

0.8

3.8

0.4

0.3 2.2

4.1

0.1

4.4

0.9

0.2 2.3

3.6

0.3

0.6 3.2

3.2

-0.3

-4

160

2.0

2.0

3.8

0.7

-2.0

Jp-Nikkei225

Ger-Dax

Fr-Cac40

UK-FTSE 100

EU-DJ Stoxx 50

ABD-DJ Indus

ABD-S&P

G-7 Ortalama

MSCI Global

0

Hisse Senedi Endeksleri (Ocak 2012=100)

8.5

2

100

1 Aylık Değ (%)

5 Günlük Değ (%)

4

6

80

2012

8

MSCI GOÜ Endeksi

2013

Hisse senedi piyasalarında da FOMC sonrası gelen satışlar haftalık kazanımları limitledi

Not: Tüm veriler raporun çıktığı Cuma günü saat 12:00 itibarı ile güncellenmiştir.

4

04 Kasım 2013

DenizBank Ekonomi Bülteni

Tahvil Piyasaları

Finansal Göstergeler

Gösterge tahvil getirisi de diğer GOÜ tahvillerine paralel bir miktar yükseldi. (%7.96)

USD'ye Karşı Değişim (%, Pozitif Değerler= $'a karşı değerleniyor)

Döviz Piyasaları

BRL

-1.6

MXN

-1.0

-1.2

CZK

-2.3

PLN

0.8

-0.6

0.9

-2.0

HUF

-0.1

-3.3

ZAR

0.5

-2.5

KRW

TRY

0.1

0.2

-1.1

-0.3

-0.9

-1.2

-1.1

JPY

GBP

EURO

1 Aylık Değ (%)

0.0

-2.0

-4

-3

-2

-1

1.2

0

5 Günlük Değ (%)

1

2

Emtia Piyasaları

USD son haftalardaki değer kayıplarına ara verdi…

Çin’den gelen veriler enerji ve temel madenler fiyatlarında haftalık kaybın önüne geçti

Not: Tüm veriler raporun çıktığı Cuma günü saat 12:00 itibarı ile güncellenmiştir.

5

04 Kasım 2013

DenizBank Ekonomi Bülteni

Makro Ekonomi & Strateji

Hakkıyla Yapılabilirse AB Banka Stres Testi 2014’te Piyasalar Açısından Önemli bir İtici Güç Olabilir…

Global krizin hemen ardından ABD 2009 yılında kendi bankalarını ciddi bir stres testine tabi tutup ne kadarlık bir ek sermaye ihtiyaçları olduğunu ölçtü. Teste tabi tutulan 19 bankanın –ABD bankacılık sisteminin yaklaşık %90’ı - (aralarında

Citi, Goldman gibi ülkenin en büyük ve prestijli bankaları da vardı) 10 tanesinin toplamda 75 milyar $’lık sermaye açığı

olduğu ortaya çıktı. Bu sermayenin ABD Hazine’si tarafından yerine konulmasının ardından, ABD bankaları yeniden kredilerini hızla büyütmeye başladı. Bu süreç ABD ekonomisinde –başta konut sektörü ve istihdam olmak üzere- toparlanmayı beraberinde getirdi. Son 2 yılki politik çekişmeler olmasa muhtemelen ABD bugün krizden önceki potansiyel hızında

(%3 civarı) büyümeye devam edecekti.

2010 yılında Avrupa Birliği (AB) de ABD benzeri bir stres testi uygulamaya karar verdi. AB’de en büyük 91 banka

(bankacılık sisteminin %60’ı) teste sokuldu ve sadece 7 tanesinin 3.5 milyar € sermaye açığı olduğu belirtildi. Piyasalar

bu testin sonuçlarını doğal olarak gerçekçi bulmadı. 2011 yılında yeni bir stres test uygulanmasına karar verildi. Sonuç

ilkinden çok farklı değildi. Bu sefer de sadece 8 bankanın toplamda 2.5 milyar € gibi düşük bir sermaye açığı olduğu ortaya kondu. Stres test denilen olgu ortaya bazı varsayımlar koymak, bunun ardından bu koşullar altında bankaların sermaye açığını hesaplamaktı. Ortaya stres testin mantığı ile örtüşmeyecek şekilde son derece iyimser varsayımlar konulunca

(bankaların bilançosundaki PIIGS tahvillerinin temerrüde düşmeyeceği gibi, ki sonra Yunanistan bizzat AB’nin ve IMF’in

desteği ile iflas ettirildi) sonuçlar da piyasalar tarafından inandırıcı bulunmuyordu.

Bankalarda ABD’de olduğu gibi bir yeniden sermayelendirme yapılamayınca, Yunanistan’la başlayan kriz İtalya ve İspanya’yı da içine alacak şekilde genişlemeye başladı. İspanya gibi Euro Bölgesi’nin en büyük 4. ekonomisi konumundaki bir

ülke AB’den kurtarma paketi alma noktasına kadar geldi. Euro Bölgesi’nin 3. büyük ekonomisi İtalya’nın 10 yıllık tahvil

getirisi bir sene içinde %3.7’den %7.3’lere kadar yükseldi. Hatta bir ara AB’nin ve dünyanın en büyük bankaları arasında

yer alan bazı Fransız bankalarının sermaye eksiği olduğu ve Çin bankalarının bu bankalarla çalışmayı durdurduğuna dair

haberler gelmeye başladı.

Çünkü hem kamu finansmanı hem de bankaların sorunlu olduğu ve bu ikisinin birbirine sıkı sıkıya bağlı olduğu bir mekanizmada (İspanya devletinin borcunun üçte biri, İtalya devletinin beşte biri kendi bankalarında. İspanya bankalarında sermaye kadar devlet tahvili, İtalya bankalarında ise sermayenin %70’i kadar devlet tahvili var) birinden birini çözmeden bu

basit sarmaldan kurtulmak mümkün olmuyordu. Kamu finansmanı büyüme, yatırımcı güveni, mali disiplin gibi çok farklı ve

uzun vadede çözülebilecek faktörlere bağlı olduğu için en doğrusu kısa vadede etkili sonuç verecek adımı atmak, yani

bankalara ihtiyaçları olan sermayeyi vermekti.

ECB devreye girerek bazı adımlar attı. Kamu kesimini limitsiz

tahvil alım sözü vererek rahatlattı. Bankalara ise 1 trilyon € ucuz

faizli likidite aktardı. Ama bankalar tarafındaki sorun likidite değil

sermaye eksiğiydi. Zaten bankalar ellerindeki bu likiditeyi sermayelerine güvenmedikleri için ekonomiye etkili biçimde aktaramadı (yandaki grafik) Çünkü aktiflerinde tam olarak detayları

bilinmeyen sorunlu varlıklar vardı. IMF’ye göre, Portekiz, İspanya ve İtalya’da borçlu şirketlerin sırasıyla %50, %40 ve %30’u

vergi öncesi gelirleriyle borç faizini ödeyemeyecek durumda.

Birçok ülkede hanehalkı borcu ekonominin %100’ünün üzerinde. Ve mevcut makyajlı haliyle bile batık kredilerin toplam krediye oranı İrlanda’da %15’in, İtalya’da %10’un, Portekiz ve İspanya’da %6’nın üzerinde…

AB bugün itibarıyla bir para birliğini çoktan tamamlamış durumda; fakat banka birliği ve mali (bütçe) birliği konusunda

noktasında alınması gereken çok fazla mesafe var. Bundan sonra ilk aşamada banka birliği kurulması hedefi var. Bunun

için tüm bankaların denetim ve gözetim faaliyetleri Kasım 2014’ten itibaren Avrupa Merkez Bankasına (ECB) geçecek.

6

04 Kasım 2013

DenizBank Ekonomi Bülteni

Makro Ekonomi & Strateji

ECB bunun için bugünden itibaren öncelikle bankaların mevcut risk profillerini ölçecek ardından bu doğrultuda bir stres

test yapacak. 2014 yılının 3. çeyreğinde sonuçlanacak stres test bu anlamda oldukça hayati öneme sahip olacak. ECB bu

testte yaklaşık 130 bankayı değerlendirecek ki bu bankalar toplam AB bankacılık sisteminin %85’ini oluşturuyor.

Şayet öncekilerden farklı olarak ECB ortaya gerçekçi bir stres test koyabilirse (ki birçok piyasa oyuncusuna göre bu rakam 50-100 milyar € arasında), ve bu doğrultudaki sermaye açığı yerine konabilirse (ki buradaki bir başka önemli nokta

yerine koyamayacak büyüklükte bir sermaye açığı çıkmaması) AB bankalarının daha önce tıpkı 2009’da ABD’de olduğu

bir süreçten geçmeleri ve yeniden kaynaklarını en etkili bir biçimde ekonomiye aktarabilecekleri söylenebilir.

Şayet bu başarılabilirse global finansal piyasalar önündeki 2010 yılından bugüne süregelen AB kaynaklı problemlerin çözümü anlamında çok önemli bir adım atılmış olacaktır. ECB’den şu ana kadar yapılan açıklamalar ortaya bu sefer ciddi bir

stres test konacağını ve bu doğrultuda bankaların sermaye açıklarını kapamak için 2014’ün son çeyreğinden itibaren yoğun bir çabanın başlayacağına işaret ediyor. Bu süreç hakkıyla yönetilebilirse AB’nin 2010 yılından itibaren içine düştüğü

krizden ciddi anlamda (ECB’nin para politikaları dışındaki mekanizmalarla) çıkışına dair ilk önemli sinyal olacak.

7