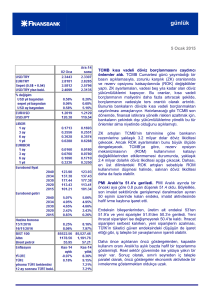

haftalık bülten

haftalık bülten

5 Ocak 2015

Ecicek

Geçen haftanın özeti

İnan Demir

+(90) 212 318 5087

[email protected]

TCMB kısa vadeli döviz borçlanmasını caydırıcı önlemler aldı.

TCMB Cumartesi günü yayımladığı bir basın açıklamasıyla,

zorunlu karşılık (ZK) oranlarında ve rezerv opsiyonu katsayılarında

(ROK) değişiklikler yaptı. ZK ayarlamaları, vadesi beş yıla kadar

olan döviz yükümlülüklerini kapsıyor. Bu oranlar, kısa vadeli

borçlanmanın maliyetini daha fazla artıracak şekilde, borçlanmanın

vadesiyle ters orantılı olarak artırıldı. Bununla bankaların dövizle

kısa vadeli borçlanmaktan caydırılması amaçlanıyor. Hatırlanacağı

gibi TCMB son dönemde, finansal istikrara yönelik riskleri azaltmak

için, bankaların çekirdek dışı yükümlülüklerine yönelik bu tür

önlemler alma niyetinde olduğunu açıklamıştı.

ZK artışları TCMB’nin tahminine göre bankanın rezervlerine

yaklaşık 3.2 milyar dolar döviz likiditesi çekecek. Ancak ROK

ayarlamaları bunu büyük ölçüde dengeleyecek. TCMB’ye göre,

rezerv opsiyon mekanizmasının (ROM) kullanımının katsayı

değişikliklerinden etkilenmemesi durumunda, yaklaşık 2.4 milyar

dolarlık döviz likiditesi açığa çıkacak. Dahası, en üst dilimlerdeki

ROK artışları sebebiyle ROM kullanımının düşmesi halinde,

salınan döviz likiditesi daha da fazla olabilir.

PPK olumlu enflasyon gelişmelerine rağmen sıkı politika sözü

verdi. TCMB tarafından yayımlanan, 24 Aralık tarihli Para

Politikası Kurulu (PPK) toplantısının özetinde düşen enerji

fiyatlarının enflasyon üzerindeki olumlu etkileri öne çıkarıldı.

Özellikle akaryakıt ve tüpgaz fiyatları kaynaklı doğrudan etkilerin

Aralık’ta da belirgin olacağı öngörülürken, enerjiyle ilgili kalemler

yoluyla dolaylı olumlu etkiler olacağı da ifade edildi. Gıda

konusunda da, işlenmiş gıdadaki olumsuz seyrin sürdüğü, ancak

işlenmemiş gıdadaki düzelme yoluyla yıllık gıda enflasyonunun

Aralık’ta gerileyeceği belirtildi. Arz yönlü etmenlerin haricinde,

toplam talep koşullarının da önümüzdeki dönemde enflasyondaki

düşüşü desteklemesi bekleniyor.

Enflasyon görünümündeki olumlu gelişmeleri dile getiren PPK,

mevcut yüksek enflasyon düzeyinin enflasyon beklentilerini ve

fiyatlama davranışlarını olumsuz etkilediğine dikkat çekti. Bu

yüzden enflasyon görünümünde belirgin bir iyileşme sağlanana

kadar, “getirisi eğrisini yatay tutmak suretiyle” para politikasının sıkı

tutulacağı vurgulandı.

Sonuç olarak, olumlu arz yönlü şoklara karşın, TCMB enflasyon

beklentilerinin düzelmesinin önemine vurgu yapmayı sürdürüyor.

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

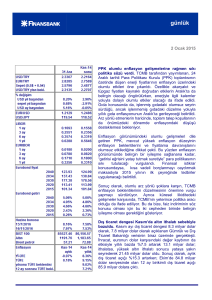

haftalık bülten

Ayrıca küresel likiditedeki gelişmeler karşısında, TCMB’nin yeterince politika

aracı olduğu da ifade ediliyor. Bu da bize, faiz indiriminin söz konusu olması için

bu iki cepheden birinde belirgin iyileşme olması gerektiğini gösteriyor.

Dış ticaret dengesi Kasım’da altın ithalatı sebebiyle bozuldu. Kasım ayı dış

ticaret dengesi 8.3 milyar dolar olarak, 7.8 milyar dolar olarak açıklanan Gümrük

ve Dış Ticaret Bakanlığı verisinin biraz üzerinde gerçekleşti. İhracat, euronun

dolar karşısındaki değer kaybının da etkisiyle yıllık bazda %7.5 artarak 13.1

milyar dolar; ithalatsa, yüksek altın ithalatı sonucu yataya yakın seyrederek

21.45 milyar dolar oldu. Sonuç olarak, aylık dış ticaret açığı %15.3 artarken;

Ekim’de 84.8 milyar dolar seviyesinde olan 12 ay birikimli dış ticaret açığı 85.9

milyar dolara çıktı.

Ocak-Ekim döneminde ortalama 0.5 milyar dolar olan altın ithalatı, Kasım’da 2.1

milyar dolara yükseldi. Bu da dış ticaret açığındaki bozulmanın başlıca

sebebiydi. Öte yandan, petrol fiyatlarındaki düşüş Türkiye’nin enerji ithalatı

faturasını hafifletmeyi sürdürdü. Enerji ithalatı yıllık bazda, Kasım’da %6.3 (0.3

milyar dolar), Eylül-Kasım döneminde %4.4 (0.6 milyar dolar) düştü. Enerji ve

altın dışarıda bırakıldığında, 12 ay birikimli ticaret açığı son beş aydır yatay

seyrediyor.

Ortadoğu’yla ticarette, Irak’a ihracat geçen yılın Kasım ayına göre %22

azalırken, İran’a ihracat %119 arttı. İki ülkenin toplamında ise, ihracat %1.3

artmış oldu. Bu sonuçlar bize, jeopolitik gelişmelerin Ortadoğu’yla ticaret

üzerindeki olumsuz etkisinin hafiflediğini gösteriyor.

Sonuç olarak, Kasım ayında dış ticaret açığındaki bozulmada altın ithalatı

belirleyici oldu. Bu kalem öngörülebilir olmadığından, bu bozulmanın bir defalık

olup olmadığını şu an söylemek zor. Altın ithalatı normale dönerse, 12 ay

birikimli açıkta Aralık’ta belirgin bir düşüş olacaktır. Önümüzdeki sene ise,

düşen petrol fiyatları enerji ithalatını azaltırken, güçlenecek iç talebin buna ters

etki yapması muhtemeldir. Sonuçta, tahminimize göre dış ticaret açığı 2015

sonunda 84 milyar dolar olacaktır.

2014’te Türkiye”nin ihracatı %4 arttı. Türkiye İhracatçılar Meclisi tarafından

açıklanan Aralık ayı öncü verilerine göre aylık ihracat geçen yılın aynı ayına

kıyasla %1.1 artarak 13.1 milyar dolar seviyesinde gerçekleşti. Euro cinsinden

ölçüldüğündeyse, euro dolar karşısında bir senede %10 değer kaybettiğinden,

artış %12 oldu. Ayrıca 2014’un tamamında ihracat, önceki yıla göre %4 artarak

157.6 milyar dolar oldu.

Tüketici güven endeksi Aralık’ta rekor düşük seviyede. Tüketici güven

endeksi Aralık ayında, Kasım ayındaki 68.7 değerine göre %1.3 oranında

azalarak 67.7 değerini aldı. Endeks böylece dördüncü çeyrekte 6.3 puan (%8.5

oranında) düşmüş oldu. Mevcut tüketici güven endeksi, Ocak 2012 olan

başlangıç tarihinden beri en düşük seviyesinde bulunuyor.

Anketin belli başlı bileşenlerinden hanehalkının maddi durumunda %2.5,

geleceğe dair işsizlik beklentisinde %4.9 oranında bozulma kaydedildi. Diğer

yandan, geçmiş aylardaki düşüşlerin bir düzeltmesi olarak, genel ekonomik

durum beklentisinde %1.4 iyileşme görüldü.

Sonuç olarak, Aralık ayında küresel finans piyasalarında artan volatilite ve

zayıflayan TL tüketici güvenini olumsuz etkilemiş görünüyor. Tüketici güvenin

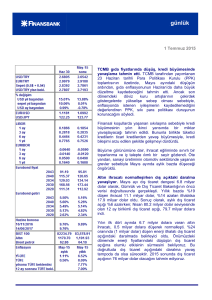

haftalık bülten

rekor düşük seviyeye inmesini, iç talep açısından kötü bir gelişme olarak

değerlendiriyor; ekonomik aktivitenin son çeyrekteki seyrini yavaş görüyoruz.

Önümüzdeki Haftaya Bakış

Aralık ayı enflasyonu bugün saat 10’da açıklanacak. Aralık ayı TÜFE

enflasyonunun aylık bazda %0.12 olmasını bekliyoruz. Piyasa beklentisi ise

%0.06. Tahminimiz yıllık enflasyonun Kasım’daki %9.15 seviyesinden %8.78’e

düşeceğine işaret ediyor.

Ana harcama gruplarından gıda ve alkollü içkilerde aylık bazda %0.75 artış

bekliyoruz. Böylece yıllık gıda enflasyonu %13.6 olacak. Akaryakıt fiyatlarındaki

düşüş sebebiyle ulaştırma grubu fiyat endeksinin önceki aya göre %1.2

düşeceğini öngörüyoruz. Giyimde ise tahminimize göre, mevsim etkileri sonucu

aylık bazda %2 düşüş olacak.

Ayrıca, hükümet yeni yılla birlikte tütün ve alkol ürünlerindeki maktu vergilerde

artırıma gitti. Bunların enflasyon üzerindeki etkisinin boyutu ve zamanlaması

firmaların ek vergi yükünü fiyatlara nasıl yansıtacaklarına bağlı olacak.

hesaplarımıza göre %8-10 arasında gerçekleşecek tütün ve alkol fiyatı artışları,

manşet enflasyona 40-50 baz puan kadar katkı yapacak. Halihazırda muhtemel

vergi ve yönlendirilmiş fiyat artışlarını hesaplarımıza dahil etmiş olduğumuzdan,

bunlar mevcut tahminlerimiz üzerinde belirgin bir risk oluşturmuyor.

Son PPK duyurusunda, gıda fiyatlarının enflasyondaki düşüşü geciktirdiği

yönündeki tespit kaldırılmıştı. PPK toplantı özetinde de işlenmemiş gıdada son

dönemde bir düzeltme eğilimi olduğu ifade edildi. Bunlar bize, TCMB’nin

önümüzdeki dönemde gıda enflasyonunda normalleşme beklediğini gösteriyor.

Ayrıca petrol fiyatlarındaki düşüşün de enflasyondaki düşüşü destekleyeceği

öngörülüyor. Bu görünüme göre, yıllık enflasyonun ilk çeyrekte %7.1’e, ilk

çeyreğin sonunda %6.1’e düşeceğini; yılı da %6.8’de kapatacağını tahmin

ediyoruz.

Ayrıca enflasyonu takiben, TCMB Aralık ayı reel efektif döviz kurunu Salı günü

açıklayacak.

Kasım ayı sanayi üretim endeksi Perşembe günü açıklanacak.

Arındırılmamış sanayi üretim endeksinin Kasım’da yıllık %0.5 büyümesini

bekliyoruz. Tahminimiz takvim etkisinden arındırılmış endeksin yıllık bazda

%2.4, mevsim ve takvim etkilerinden arındırılmış endeksin de aylık bazda %1.5

artacağına işaret ediyor. Piyasa beklentisi ise henüz belirlenmedi

Öncü göstergelerden PMI Kasım’da da imalat aktivitesinde artışa işaret

ederken, kapasite kullanımı ve reel sektör güveni bu ayda iyileşme

göstermemişti. Bu durumda Ekim’deki aylık bazlı %1.8’lik düşüşe tepki olarak,

sanayi üretiminde aylık bir artış öngörüyoruz. Sonuç olarak, sanayi üretiminin

temel eğiliminde ılımlı büyümenin sürmesini bekliyoruz..

Bu hafta Hazine beş ihale düzenleyecek. Bugünkü ihalelerde 10 Temmuz

2019 vadeli 5 yıllık sabit kuponlu tahvil ile birlikte 18 Nisan 2024 vadeli TÜFE’ye

endeksli tahvil yeniden ihraç edilecek. Yarınki üç ihaledeyse, 2 yıllık yeni

gösterge tahvil olan 16 Kasım 2016 vadeli sabit kuponlu tahvil, 24 Temmuz

2024 vadeli 10 yıllık sabit kuponlu tahvil ve 19 Mayıs 2021 vadeli 6 yıllık

değişken faizli tahvil yeniden ihraç edilecek. 13 Ocak’taki ayın son ihalesinde,

16 Aralık 2015 tarihli kuponsuz tahvil ihraç edilecek.

haftalık bülten

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisi’ne ait görüşleri

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere

dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu

rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.