günlük

günlük

2 Ocak 2015

PPK olumlu enflasyon gelişmelerine rağmen sıkı

politika sözü verdi. TCMB tarafından yayımlanan, 24

Aralık tarihli Para Politikası Kurulu (PPK) toplantısının

özetinde düşen enerji fiyatlarının enflasyon üzerindeki

olumlu etkileri öne çıkarıldı. Özellikle akaryakıt ve

tüpgaz fiyatları kaynaklı doğrudan etkilerin Aralık’ta da

belirgin olacağı öngörülürken, enerjiyle ilgili kalemler

yoluyla dolaylı olumlu etkiler olacağı da ifade edildi.

Gıda konusunda da, işlenmiş gıdadaki olumsuz seyrin

sürdüğü, ancak işlenmemiş gıdadaki düzelme yoluyla

yıllık gıda enflasyonunun Aralık’ta gerileyeceği belirtildi.

Arz yönlü etmenlerin haricinde, toplam talep koşullarının

da önümüzdeki dönemde enflasyondaki düşüşü

desteklemesi bekleniyor.

Enflasyon görünümündeki olumlu gelişmeleri dile

getiren PPK, mevcut yüksek enflasyon düzeyinin

enflasyon beklentilerini ve fiyatlama davranışlarını

olumsuz etkilediğine dikkat çekti. Bu yüzden enflasyon

görünümünde belirgin bir iyileşme sağlanana kadar,

“getirisi eğrisini yatay tutmak suretiyle” para politikasının

sıkı

tutulacağı

vurgulandı.

Finansal

istikrar

konusundaysa, kısa vadeli borçlanmayı caydırmak

maksadıyla 2015 yılının ilk çeyreğinde tedbirler

uygulanacağı belirtildi.

Sonuç olarak, olumlu arz yönlü şoklara karşın, TCMB

enflasyon beklentilerinin düzelmesinin önemine vurgu

yapmayı sürdürüyor. Ayrıca küresel likiditedeki

gelişmeler karşısında, TCMB’nin yeterince politika aracı

olduğu da ifade ediliyor. Bu da bize, faiz indiriminin söz

konusu olması için bu iki cepheden birinde belirgin

iyileşme olması gerektiğini gösteriyor.

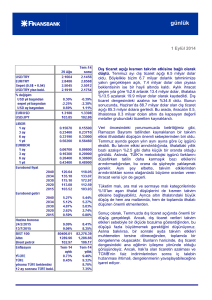

Dış ticaret dengesi Kasım’da altın ithalatı sebebiyle

bozuldu. Kasım ayı dış ticaret dengesi 8.3 milyar dolar

olarak, 7.8 milyar dolar olarak açıklanan Gümrük ve Dış

Ticaret Bakanlığı verisinin biraz üzerinde gerçekleşti.

İhracat, euronun dolar karşısındaki değer kaybının da

etkisiyle yıllık bazda %7.5 artarak 13.1 milyar dolar;

ithalatsa, yüksek altın ithalatı sonucu yataya yakın

seyrederek 21.45 milyar dolar oldu. Sonuç olarak, aylık

dış ticaret açığı %15.3 artarken; Ekim’de 84.8 milyar

dolar seviyesinde olan 12 ay birikimli dış ticaret açığı

85.9 milyar dolara çıktı.

günlük

Ocak-Ekim döneminde ortalama 0.5 milyar dolar olan altın ithalatı, Kasım’da 2.1 milyar dolara

yükseldi. Bu da dış ticaret açığındaki bozulmanın başlıca sebebiydi. Öte yandan, petrol fiyatlarındaki

düşüş Türkiye’nin enerji ithalatı faturasını hafifletmeyi sürdürdü. Enerji ithalatı yıllık bazda, Kasım’da

%6.3 (0.3 milyar dolar), Eylül-Kasım döneminde %4.4 (0.6 milyar dolar) düştü. Enerji ve altın dışarıda

bırakıldığında, 12 ay birikimli ticaret açığı son beş aydır yatay seyrediyor.

Ortadoğu’yla ticarette, Irak’a ihracat geçen yılın Kasım ayına göre %22 azalırken, İran’a ihracat %119

arttı. İki ülkenin toplamında ise, ihracat %1.3 artmış oldu. Bu sonuçlar bize, jeopolitik gelişmelerin

Ortadoğu’yla ticaret üzerindeki olumsuz etkisinin hafiflediğini gösteriyor.

Sonuç olarak, Kasım ayında dış ticaret açığındaki bozulmada altın ithalatı belirleyici oldu. Bu kalem

öngörülebilir olmadığından, bu bozulmanın bir defalık olup olmadığını şu an söylemek zor. Altın

ithalatı normale dönerse, 12 ay birikimli açıkta Aralık’ta belirgin bir düşüş olacaktır. Önümüzdeki sene

ise, düşen petrol fiyatları enerji ithalatını azaltırken, güçlenecek iç talebin buna ters etki yapması

muhtemeldir. Sonuçta, tahminimize göre dış ticaret açığı 2015 sonunda 84 milyar dolar olacaktır.

2014’te Türkiye”nin ihracatı %4 arttı. Türkiye İhracatçılar Meclisi tarafından açıklanan Aralık ayı

öncü verilerine göre aylık ihracat geçen yılın aynı ayına kıyasla %1.1 artarak 13.1 milyar dolar

seviyesinde gerçekleşti. Euro cinsinden ölçüldüğündeyse, euro dolar karşısında bir senede %10

değer kaybettiğinden, artış %12 oldu. Ayrıca 2014’un tamamında ihracat, önceki yıla göre %4 artarak

157.6 milyar dolar oldu.

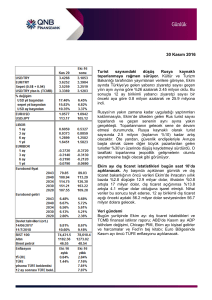

Hazine Ocak’ta altı ihale düzenleyecek. Hazine Ocak-Mart dönemi iç borçlanma stratejisini açıkladı.

Buna göre, Hazine Ocak’ta aylık 10.8 milyar TL tutarında borçlanma yapmayı planlıyor. Bunun 8.8

milyar TL’sini piyasadan borçlanacak olan Hazine’nin, iç borç geri ödemesi ise 12.3 milyar TL. Bu da

%87.8 oranında iç borç çevirme oranına karşılık geliyor.

Ocak ayında altı ihale yapılacak. 5 Ocak’taki ihalelerde 10 Temmuz 2019 vadeli 5 yıllık sabit kuponlu

tahvil ile birlikte 18 Nisan 2024 vadeli TÜFE’ye endeksli tahvil yeniden ihraç edilecek. 6 Ocak’taki üç

ihalede, 2 yıllık yeni gösterge tahvil olan 16 Kasım 2016 vadeli sabit kuponlu tahvil, 24 Temmuz 2024

vadeli 10 yıllık sabit kuponlu tahvil ve 19 Mayıs 2021 vadeli 6 yıllık değişken faizli tahvil yeniden ihraç

edilecek. 13 Ocak’taki ayın son ihalesinde, 16 Aralık 2015 tarihli kuponsuz tahvil ihraç edilecek.

Şubat’ta 16 milyar TL tutarındaki iç borç geri ödemesinin karşılığında, Hazine’nin planlanan 14.4

milyar TL tutarında borçlanması var. Mart’ta ise geri ödemesi 5.4 milyar TL olan Hazine, 4.9 milyar TL

borçlanma yapmayı planlıyor. Bunlar Şubat ve Mart aylarında sırasıyla, %90 ve %90.7’lik iç borç

çevirme oranlarına karşılık geliyor. Bu planlar çerçevesinde, Şubat ayında altı, Mart’ta ise iki ihale

düzenlenecek.

Veri gündemi

Cuma günü yurtiçinde ve yurtdışında Aralık ayı imalat sanayi PMI verileri açıklanacak. Ayrıca ABD’de

ISM imalat sanayi endeksi (Beklenti: 57.5) ve Kasım ayı inşaat harcamaları (Beklenti: %0.4)

yayımlanacak.

Piyasalar

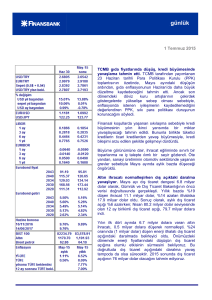

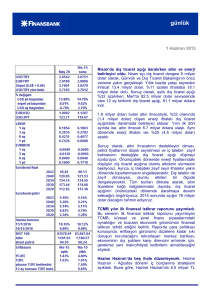

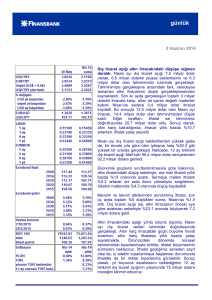

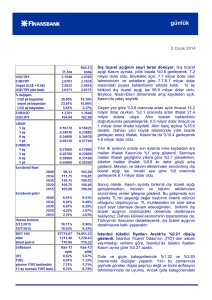

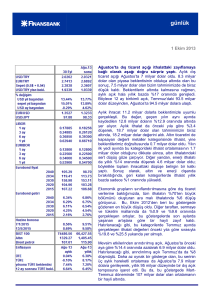

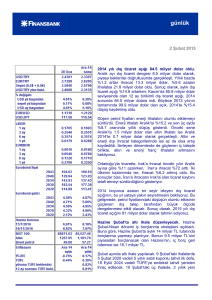

USD/TL Çarşamba gününe 2.3250 seviyesinde başladı. Doların küresel çaptaki değer kazanma

eğilimine paralel olarak hafifçe yükselen kur günü 2.3300’dan kapattı. USD/TL bugüne 2.3350

seviyesinde başladı.

EUR/USD paritesi Çarşamba sabahı 1.2150’den güne başladı. Dar bir bant içinde azalma eğilimi

gösteren parite gün sonunda 1.2130’dan işlem geçti. EUR/USD bu sabah 1.2050 seviyesinde

bulunuyor.

16 Kasım 2016 vadeli gösterge tahvil faizi %7.96’dan güne başladıktan sonra, %8 seviyesinin üzerine

hareket etti ve günü %8.02’den kapattı.

günlük

2030 vadeli gösterge eurobond, önceki kapanışa göre yatay seyrederek 176.876 değerini aldı. 5 yıllık

Türkiye CDS’i ise 178.5’ten işlem gördü.

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

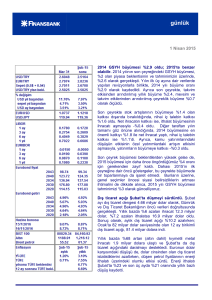

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB