günlük

günlük

5 Ocak 2015

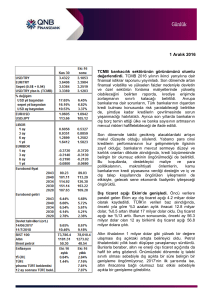

TCMB kısa vadeli döviz borçlanmasını caydırıcı

önlemler aldı. TCMB Cumartesi günü yayımladığı bir

basın açıklamasıyla, zorunlu karşılık (ZK) oranlarında

ve rezerv opsiyonu katsayılarında (ROK) değişiklikler

yaptı. ZK ayarlamaları, vadesi beş yıla kadar olan döviz

yükümlülüklerini kapsıyor. Bu oranlar, kısa vadeli

borçlanmanın maliyetini daha fazla artıracak şekilde,

borçlanmanın vadesiyle ters orantılı olarak artırıldı.

Bununla bankaların dövizle kısa vadeli borçlanmaktan

caydırılması amaçlanıyor. Hatırlanacağı gibi TCMB son

dönemde, finansal istikrara yönelik riskleri azaltmak için,

bankaların çekirdek dışı yükümlülüklerine yönelik bu tür

önlemler alma niyetinde olduğunu açıklamıştı.

ZK artışları TCMB’nin tahminine göre bankanın

rezervlerine yaklaşık 3.2 milyar dolar döviz likiditesi

çekecek. Ancak ROK ayarlamaları bunu büyük ölçüde

dengeleyecek. TCMB’ye göre, rezerv opsiyon

mekanizmasının

(ROM)

kullanımının

katsayı

değişikliklerinden etkilenmemesi durumunda, yaklaşık

2.4 milyar dolarlık döviz likiditesi açığa çıkacak. Dahası,

en üst dilimlerdeki ROK artışları sebebiyle ROM

kullanımının düşmesi halinde, salınan döviz likiditesi

daha da fazla olabilir.

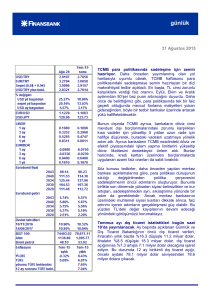

PMI Aralık’ta 51.4’e geriledi. PMI Aralık ayında bir

önceki aya göre 0.8 puan düşerek 51.4 oldu. Böylelikle,

son imalat sektöründe genişlemeyi daralmadan ayıran

50 eşinin üzerinde kalan endeks, imalat aktivitesinde

hafif ivme kaybına işaret etti.

Endeksin bileşenlerinden, üretim alt endeksi 53’ten

51.9’a ve yeni siparişler 51.8’den 50.3’e geriledi. Yeni

ihracat siparişleri ise değişmeyerek 50.4’te kaldı. İhracat

siparişleri serbest kalırken, yeni siparişlerin azalması,

TÜİK’in tüketici güven endeksindeki düşüşün de işaret

ettiği gibi, iç talepte bir yavaşlamanın işareti olabilir.

Daha önce açıklanan öncü göstergelerden, kapasite

kullanım oranı Aralık’ta aylık bazda hafif bir toparlanma

göstermişti. Reel sektör güveninde ise yataya yakın bir

seyir var. Sonuç olarak, sınırlı seyreden iç taleple

paralel olarak, öncü göstergeler ekonomik aktivitede bir

ivmelenme göstermekten oldukça uzak.

günlük

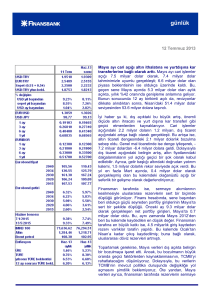

Aralık ayı enflasyonu bugün saat 10’da açıklanacak. Aralık ayı TÜFE enflasyonunun aylık bazda

%0.12 olmasını bekliyoruz. Piyasa beklentisi ise %0.06. Tahminimiz yıllık enflasyonun Kasım’daki

%9.15 seviyesinden %8.78’e düşeceğine işaret ediyor.

Ana harcama gruplarından gıda ve alkollü içkilerde aylık bazda %0.75 artış bekliyoruz. Böylece yıllık

gıda enflasyonu %13.6 olacak. Akaryakıt fiyatlarındaki düşüş sebebiyle ulaştırma grubu fiyat

endeksinin önceki aya göre %1.2 düşeceğini öngörüyoruz. Giyimde ise tahminimize göre, mevsim

etkileri sonucu aylık bazda %2 düşüş olacak.

Ayrıca, hükümet yeni yılla birlikte tütün ve alkol ürünlerindeki maktu vergilerde artırıma gitti. Bunların

enflasyon üzerindeki etkisinin boyutu ve zamanlaması firmaların ek vergi yükünü fiyatlara nasıl

yansıtacaklarına bağlı olacak. hesaplarımıza göre %8-10 arasında gerçekleşecek tütün ve alkol fiyatı

artışları, manşet enflasyona 40-50 baz puan kadar katkı yapacak. Halihazırda muhtemel vergi ve

yönlendirilmiş fiyat artışlarını hesaplarımıza dahil etmiş olduğumuzdan, bunlar mevcut tahminlerimiz

üzerinde belirgin bir risk oluşturmuyor.

Son PPK duyurusunda, gıda fiyatlarının enflasyondaki düşüşü geciktirdiği yönündeki tespit

kaldırılmıştı. PPK toplantı özetinde de işlenmemiş gıdada son dönemde bir düzeltme eğilimi olduğu

ifade edildi. Bunlar bize, TCMB’nin önümüzdeki dönemde gıda enflasyonunda normalleşme

beklediğini gösteriyor. Ayrıca petrol fiyatlarındaki düşüşün de enflasyondaki düşüşü destekleyeceği

öngörülüyor. Bu görünüme göre, yıllık enflasyonun ilk çeyrekte %7.1’e, ilk çeyreğin sonunda %6.1’e

düşeceğini; yılı da %6.8’de kapatacağını tahmin ediyoruz.

Veri gündemi

Pazartesi günü yurtiçinde Aralık ayı enflasyon verileri açıklanacak. ABD’de ve Euro Bölgesinde ise

veri gündemi sakin olacak.

Piyasalar

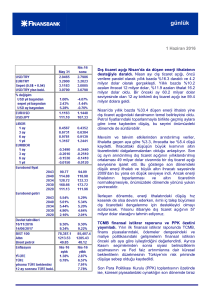

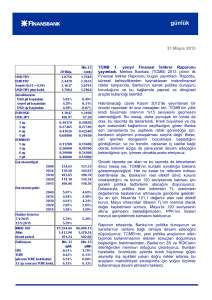

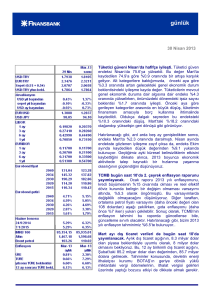

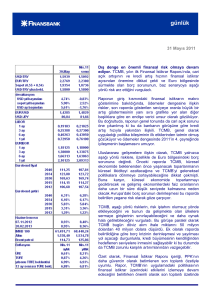

USD/TL Cuma gününe 2.3350 seviyesinde başladı. ABD ekonomisinin güçlü seyrinin dolardaki

değerlenmeyi desteklemesiyle, diğer gelişmekte olan ülke para birimleri gibi TL de değer kaybetti.

Gün içerisinde 2.3540 seviyesinin üzerine değen kur günü 2.3420’den kapattı. USD/TL bugüne

2.3490 seviyesinde başladı.

EUR/USD paritesi Cuma sabahı 1.2050’den güne başladı. ECB Başkanı Draghi’nin fiyat istikrarı

üzerindeki risklerin arttığına dair verdiği demecin etkisiyle parite, düşüşünü gün boyu sürdürdü. Parite

gün sonunda 1.2019’dan işlem geçti. EUR/USD bu sabah 1.1935 seviyesinde bulunuyor.

16 Kasım 2016 vadeli gösterge tahvil faizi %7.99’dan güne başladıktan sonra, artan bir seyir izledi ve

günü %8.12’den kapattı.

2030 vadeli gösterge eurobond, önceki kapanışa göre yatay seyrederek 176.863 değerini aldı. 5 yıllık

Türkiye CDS’i ise 181’den işlem gördü.

günlük

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB