günlük

günlük

18 Mart 2013

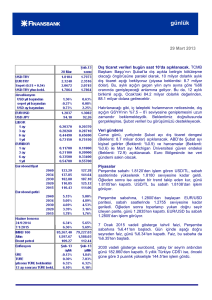

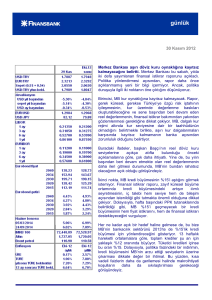

Bütçe verileri de iç talepteki hızlanmanın altını çiziyor.

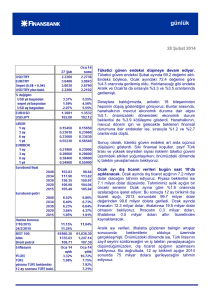

Şubat ayında 1.4 milyar TL açık veren merkezi yönetim

bütçe dengesi geçen yılın aynı dönemine kıyasla %45

oranında iyileşme gösterdi. Şubat 2012’de 6 milyar TL

fazla veren faiz dışı denge ise bu yılın aynı ayında 3.5

milyar TL fazla verdi.

Faiz dışı harcamalar yıllık bazda %34.4 büyürken bu

rakam, bu kalemin Aralık 2010’dan bu yana kaydettiği en

hızlı yıllık büyüme oldu. Hatırlanacağı gibi, faiz dışı

harcamalar Ocak ayında da %22.7’lik artış kaydetmişti.

Olumlu bir nokta, faiz dışı harcamalardaki bu hızlı

büyümenin hükümetin de dikkatinde olması. Maliye

Bakanı Mehmet Şimşek yaptığı açıklamada faiz dışı

harcamaların yılın ilk iki ayında yüksek seyrettiğini ancak

bu artışın mercek altına alınacağını ve bütçe

hedeflerinden sapılmasına izin vermeyeceklerini belirtti.

Gelirler tarafında, vergi gelirleri yıllık bazda %21.3 artış

kaydetti. KDV ve ÖTV’den elde edilen vergi gelirlerindeki

artışlar ise sırasıyla %17.9 “ve %25 olarak gerçekleşti.

İthalde alınan vergilerden elde edilen gelirler ise sadece

TL cinsi olarak (%55) değil dolar bazında (%53) da

oldukça güçlü büyüme gösterdi. Vergi gelirlerindeki

artışlar iç talepteki canlanmanın daha da belirgin hale

geldiğini gösterirken ithalat vergi gelirlerindeki artışın dış

ticaret açığında Ocak ayında başlayan genişlemenin

devam edeceği beklentimizi güçlendirdiğinin altını

çiziyoruz.

Faiz dışı harcamalardaki artışı dikkat çekici bulmakla

birlikte, yılın ilk iki ayındaki mali performansın yıl sonu

hedefleri

ile

uyumlu

olduğunu

söyleyebiliriz.

Harcamalardaki bu artış yatırım harcamalarının öne

çekilmesinden

kaynaklanıyor

olabilir.

Yukarıda

belirttiğimiz gibi, hükümetin de bunu yakından takip

etmesini de olumlu olarak değerlendiriyoruz. Ayrıca iç

talepteki hızlanmayı takiben ekonomik aktivitedeki

toparlanmanın da vergi gelirleri açısından olumlu bir

tabloya işaret ettiğini söylemek mümkün. Dış açık

tarafında da genişlemeye işaret eden iç talepteki

hızlanmanın yakından takip edilmesi gerektiğinin altını

çiziyoruz.

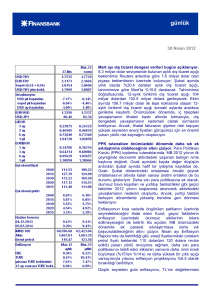

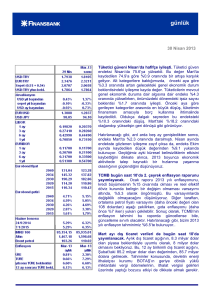

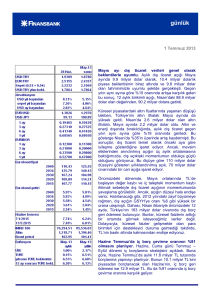

Aralık ayında işsizlik oranı artış gösterdi. Aralık ayında

manşet işsizlik oranı %10.1 olarak gerçekleşti. Bu, bir

günlük

önceki senenin aynı dönemindeki değerden 0.3 yüzde puan daha yüksek (Bilindiği gibi, içgücü

anketinde Aralık dönemi Kasım-Ocak dönemini kapsıyor). Tarımdışı işsizlik oranı da Aralık’ta

yükselerek, Aralık 2011’deki %12 oranından %12.4’e geldi.

Mevsim etkileri arındırıldıktan sonra, işsizlik oranı bir önceki aya 0.1 yüzde puan yükselerek %9.6

oldu. Bu oran, Ağustos 2011’den beri en yüksek mevsimsellikten arındırılmış işsizlik oranı.

Hatırlanacağı üzere, mevsim etkilerinden arındırılmış işsizlik oranı Kasım’da da, istihdam oranının 0.1

yüzde puan yükselmesine rağmen, işgücüne katılımdaki 0.3 yüzde puanlık artışa bağlı olarak, 0.2

yüzde puan artış göstermişti. Ancak, Kasım ayının aksine, Aralık’ta hem istihdam oranı hem de

işgücüne katılım 0.1 yüzde puan artış gösterdi. Dolayısıyla, Aralık değerleri işgücü piyasasında, hafif

de olsa, açık bir kötüleşmeye işaret ediyor. Aralık değerlerinin Kasım-Ocak dönemini kapsadığı ve

Ocak’ta sanayi üretimi büyümesinin Ekim’e göre oldukça güçlü olduğu dikkate alınınca, bu sonuç kafa

karıştırıyor. Buna mantıklı bir açıklama olarak, önceki aylarda istihdamda, özellikle de imalat sanayi

dışındaki sektörlerde gözlenen güçlü iyileşmelerin bedelinin ödenmekte olduğu söylenebilir.

Sonuç olarak, öncü göstergelerin işaret ettiği gibi, ekonomik aktiviteki ivmelenmenin gayet güçlü

olduğunu düşünüyoruz. Dolayısıyla, Aralık’ta işgücü istatistiklerindeki kötüleşmeleri geçici olarak

değerlendiriyor; önümüzdeki aylarda ekonomik aktivitenin ivmelenmeye devam etmesiyle, istihdam

artışının güçlenmesini bekliyoruz. Bu durumda, TCMB’nin polika duruşunda bir değişiklik olmayacağını

düşünüyor; düşük kısa vadeli faiz oranlarına ve sıkı makroihtiyati tedbirlere devam edilmesini

bekliyoruz.

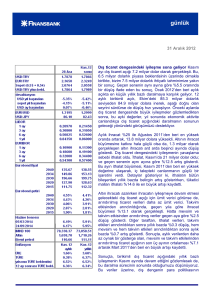

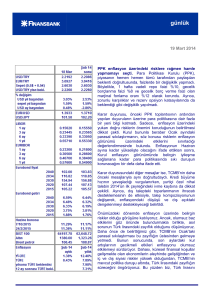

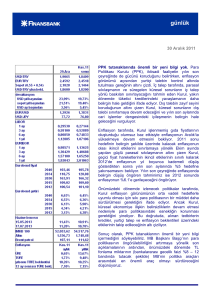

Orta vadeli enflasyon beklentileri biraz kötüleşti. TCMB’nin Mart ayı beklenti anketi sonuçlarına

gore, 2013 sonu enflasyon beklentileri, bir önceki ayın 1 baz puan altında, 6.58% olarak gerçekleşti.

Öte yandan, piyasa beklentisinin altında kalan Şubat enflasyonuna rağmen, 12 ay sonrası için

enflasyon beklentisi 11 baz puan artarak %6.18 oldu. 24 ay sonrası için beklentiler de %5.78’den

%5.88’e yükseldi.

1 haftalık repo faizi beklentisi de, önümüzdeki üç ay için %5.50’de sabit kaldı. Öte yandan, 6 ve 12

aylık zaman diliminde, politika faizi %5.43 ve %5.41 olarak bekleniyor. Bu da, anket katılımcılarının

küçük bir bölümünün 25 baz puanlık faiz indirimi beklediğini gösteriyor. Bunu göz ardı etmiyoruz.

Fakat, politika faizi indirimi için çıta oldukça yüksek olmalı. Bize göre, politika faizi indirimi, daha

belirgin enflasyo baskıları, aktivitede büyük bir momentum kaybı, ya da çekirdek enflasyondaki belirgin

hız kaybı durumunda gerçekleşebilir ki, bunların hiçbiri temel senaryomuzda yok.

2013 GSYH büyüme beklentisi %4.2’de kalırken, sonraki senenin büyüme beklentisi %4.8’den

%4.7’ye indi. Cari işlemler açığı beklentisi düşmeye devam etti ve 60.8 milyar dolardan 59.5 milyar

dolara geriledi. Bu da muhtemelen veri revizyonlarından kaynaklanıyor.

Yine, çekirdek enflasyon momentumundaki hızlanma ve kalıcı olarak güçlü seyreden kredi büyümesi,

makroihtiyati sıkılaşma gerektiriyor. Bu da, görüşümüze göre 26 Mart’taki PPK gündeminde olacak. Bu

açıdan, orta vadeli enflasyon beklentisindeki bozulma, TCMB tarafından yakından izlenecektir. Ancak,

bu ölçekteki bir bozulmanın politika tepkisine yol açacağını düşünmüyoruz.

Veri gündemi

Pazartesi günü, yurtiçinde 5 yıl vadeli sabit kuponlu devlet tahvilinin yeniden ihracı ile 7 yıl vadeli

değişken faizli devlet tahvilinin ilk ihracı gerçekleştirilecek. ABD’de veri gündemi sakin. Euro

Bölgesinde ise, Ocak ayı dış ticaret dengesi açıklanacak.

Piyasalar

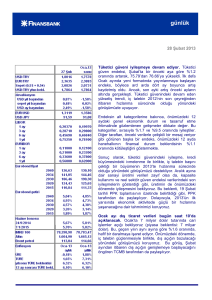

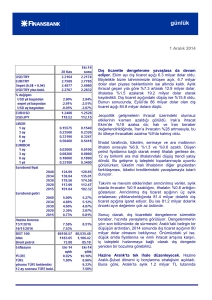

Cuma sabahına 1.8109’dan başlayan USD/TL, sabah saatlerinden itibaren azalan bir trend boyunca

dalgalanarak ilerledikten sonra, günü 1.8069’dan kapattı. USD/TL, bu sabah 1.8271’den işlem

görüyor.

günlük

Cuma sabahı 1.3018 seviyesinde işlem gören EUR/USD paritesi, yukarı doğru bir seyir izleyip 1.3107’ye

kadar yükseldikten sonra, günü 1.3065 seviyenden kapattı. EUR/USD bu sabah 1.2907’den işlem

görüyor.

7 Ocak 2015 vadeli gösterge tahvil faizi, Cuma sabahına %5.87’ten başladı. Gün boyu yukarı doğru

hareket eden faiz, günü %5.93’ten kapattı. Faiz, bu sabaha da %5.92’den başladı.

2030 vadeli gösterge eurobond, yatay bir seyrin ardından günü 184.175’ten kapattı. 5 yıllık Türkiye CDS’i

ise, önceki güne göre 1.5 puanlık yükselişle 132’den işlem gördü.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Sevinç Özçelik

Gökçe Çelik

Yener Konfino

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Onur Erdaş

Deniz Çiçek

Ceren Erenoğlu

Sinem Erol

Eren Harani

Cem Kavaklıoğlu

İrem Kayhan

Reyhan Özdemir Tezgör

Duygu Doğan

Nur Pınar Çağlar

Enis Çakmak

Onur Özdağ

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.