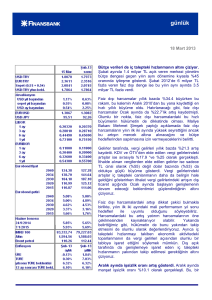

haftalık bülten

haftalık bülten

18 Mart 2013

Ecicek

Geçen haftanın özeti

Cari işlemler açığı Ocak’ta beklentilerin biraz üzerinde. Ocak ayında

cari işlemler açığı 5.6 milyar dolar olarak gerçekleşti. Bu sonuç, 5.4

milyar dolarlık piyasa beklentisinin ve bizim 5.8 milyar dolarlık ihtiyatlı

tahminimizin tam ortasında. Ocak değeri, bir önceki yıla göre %1.7

oranında daralma işaret ederek; 12 ay birikimli cari işlemler açığını, 2012

sonundaki 46.9 milyar dolardan, 46.8 milyar dolara getirdi.

Hatırlanacağı üzere, MB 2012 yılı cari işlemler açığını geçen ay 48.9

milyar dolar olarak açıklamıştı. Ancak, ödemeler dengesi verilerinin

açıklanmasının ardından TÜİK, turizm gelirlerinin hesaplanmasında

revizyon yapıldığını; yenilenen verilerin 2012 cari işlemler açığında 2.2

milyar dolarlık düşüşe işaret ettiğini açıkladı. Gerçekten de açıklanan

veriler, 2012 yılı net turizm gelirlerinde yukarı doğru 2.2 milyar dolar artış

gösterdi. Her zamanki aylık revizyonlarla birlikte bu revizyon, 2012 cari

işlemler açığının daralmış olmasını açıklıyor.

Finansman tarafında, portföy girişleri Ocak ayında zayıflayarak son yedi

ayın en düşük seviyesinde, 1.1 milyar dolar olarak gerçekleşti. Benzer

şekilde, hem hisse senedi hem de tahvil piyasasına girişlerin Mayıs

2012’den bu ayana en düşük değerlerini aldıklarını görüyoruz.

Bankacılık sektörü uzun vadeli borçlarda net ödeyen konumunda

bulunurken özel sektör ise, Kasım ve Aralık aylarında olduğu gibi,

Ocak’ta da uzun vadeli borçlarını çevirmeyi başardı. Ayrıca yabancı

bankalar yurtiçi bankalarda tuttukları mevduatları 2.2 milyar dolar

tutarında arttırırken, yurtiçi bankalar ise 2 milyar dolar tutarında mevduat

getirdi.

Ocak ayında resmi rezervler 3.7 milyar dolar artarken net hata noksan

kalemi altında ise 141 milyon dolar kaydedildi.

Dış ticaret açığında Ocak ayında kaydedilen yıllık bazdaki gerileme cari

açık tarafından takip edilmedi. Ancak aylık cari açığın, açığın yıllık bazda

ilk kez daralmaya başladığı Kasım 2011’den bu yana kaydedilen en

düşük yıllık düşüşü kaydetmesini, birikimli açıktaki iyileşmenin sonuna

geldiğimizin güçlü bir işareti olarak yorumluyoruz. Daha önceki

notlarımızda da belirttiğimiz gibi, 2012’yi GSYH tahminimizin %5.8’i

seviyesinde kapatan cari açığın, iç talepteki toparlanmanın bir sonucu

olarak 2013’te GSYH’nın %7.2’sine genişleyeceğini öngörüyoruz. Buna

bağlı olarak MB’nin finansal istikrarı korumaya odaklanmaya devam

edeceğini ve düşük kısa vadeli faizler ve sıkı makroihtiyati koşullardan

oluşan politika duruşunu sürdüreceğini düşünüyoruz.

Bütçe verileri de iç talepteki hızlanmanın altını çiziyor. Şubat ayında

1.4 milyar TL açık veren merkezi yönetim bütçe dengesi geçen yılın aynı

dönemine kıyasla %45 oranında iyileşme gösterdi. Şubat 2012’de 6

İnan Demir

+(90) 212 318 5087

[email protected]

Başak Karaaslan

+(90) 212 318 5096

[email protected]

Deniz Çiçek

+(90) 212 318 5096

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

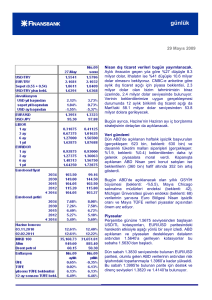

haftalık bülten

milyar TL fazla veren faiz dışı denge ise bu yılın aynı ayında 3.5 milyar TL

fazla verdi.

Faiz dışı harcamalar yıllık bazda %34.4 büyürken bu rakam, bu kalemin Aralık

2010’dan bu yana kaydettiği en hızlı yıllık büyüme oldu. Hatırlanacağı gibi, faiz

dışı harcamalar Ocak ayında da %22.7’lik artış kaydetmişti. Olumlu bir nokta,

faiz dışı harcamalardaki bu hızlı büyümenin hükümetin de dikkatinde olması.

Maliye Bakanı Mehmet Şimşek yaptığı açıklamada faiz dışı harcamaların yılın

ilk iki ayında yüksek seyrettiğini ancak bu artışın mercek altına alınacağını ve

bütçe hedeflerinden sapılmasına izin vermeyeceklerini belirtti.

Gelirler tarafında, vergi gelirleri yıllık bazda %21.3 artış kaydetti. KDV ve

ÖTV’den elde edilen vergi gelirlerindeki artışlar ise sırasıyla %17.9 ve %25

olarak gerçekleşti. İthalde alınan vergilerden elde edilen gelirler ise sadece TL

cinsi olarak (%55) değil dolar bazında (%53) da oldukça güçlü büyüme

gösterdi. Vergi gelirlerindeki artışlar iç talepteki canlanmanın daha da belirgin

hale geldiğini gösterirken ithalat vergi gelirlerindeki artışın dış ticaret açığında

Ocak ayında başlayan genişlemenin devam edeceği beklentimizi

güçlendirdiğinin altını çiziyoruz.

Faiz dışı harcamalardaki artışı dikkat çekici bulmakla birlikte, yılın ilk iki

ayındaki mali performansın yılsonu hedefleri ile uyumlu olduğunu

söyleyebiliriz. Harcamalardaki bu artış yatırım harcamalarının öne

çekilmesinden kaynaklanıyor olabilir. Yukarıda belirttiğimiz gibi, hükümetin de

bunu yakından takip etmesini de olumlu olarak değerlendiriyoruz. Ayrıca iç

talepteki hızlanmayı takiben ekonomik aktivitedeki toparlanmanın da vergi

gelirleri açısından olumlu bir tabloya işaret ettiğini söylemek mümkün. Dış açık

tarafında da genişlemeye işaret eden iç talepteki hızlanmanın yakından takip

edilmesi gerektiğinin altını çiziyoruz.

Önümüzdeki haftaya bakış

Bu hafta veri gündemi hafif... Çarşamba günü Hazine Şubat ayı merkezi

yönetim borç stoğunu açıklayacak. Bunu, Cuma günü yayımlanacak olan,

Mart ayı kapasite kullanım oranı ve reel sektör güven endeksi izleyecek.

...ama iç borç ihaleleri yüklü. Çarşamba günü 8.6 milyar TL ve 27 Mart’ta

1.1 milyar TL iç borç geri ödemesi olan Hazine, bu hafta dört ihale

düzenleyecek. Bugün, Hazine 7 yıl vadeli değişken faizli tahvili ilk defa ve 5 yıl

vadeli sabit kuponlu tahvili yeniden ihraç edecek. Bunları, yarın 10 yıl vadeli

sabit kuponlu tahvilin ilk ihracı ile 7 Ocak 2015 vadeli gösterge tahvilin yeniden

ihracı izleyecek.

haftalık bülten

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait

görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile

risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.