HAFTALIKRAPOR–4Kasım2016Sayı:37

Enflasyon Ekim’de beklentilerin ötesinde hız kesse de,

önümüzdekidönemedairenflasyonistrisklersürüyor

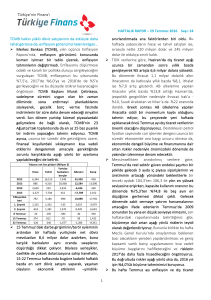

Ø Ekim ayında tüketici enflasyonu beklentilerin altında

kalarakyıllıkbazda%7,3’ten%7,2’yesınırlıgerilerken,

çekirdekenflasyontahminlerimizleuyumlubirşekilde

%7,7’den%7,04ileyaklaşıküçyılınendüşükseviyesine

geriledi. Gıda fiyatlarının öngörülenden daha yavaş

olmakla birlikte normalize olduğu Ekim’de, geçen

seneninaynıdönemindekiyüksekbazetkisivedoğalgaz

fiyatlarındaki indirimle enflasyon eğilimine dair

göstergelerde iyileşme ön plana çıktı. Önümüzdeki

dönemde gıda fiyatlarının seyri ve muhtemel vergi

artışlarıenflasyondaenkritikbelirsizlikolmayadevam

ederken, TL’deki değer kayıpları iç talepteki

yavaşlamaya rağmen çekirdek enflasyonda düşüşü

sınırlayacaktır. Bu doğrultuda son dönemdeki

iyileşmeye rağmen, 2017’nin ilk yarısında çift haneli

enflasyon riskinin halen gündemde olduğu ancak söz

konusu risk realize olsa bile bunun kalıcı olamayacağı

düşünülüyor.

15%

10%

5%

0%

-5%

-10%

9%

8%

6%

7.2%

7.04%

Kaynak:TÜİK

Ø GümrükveTicaretBakanlığıverilerinegöre,Ekim’dedış

ticaretaçığıpetrolfiyatlarındakinormalizasyonileyıllık

bazda %13,8 artarak 4,1 milyar dolara yükseldi. 1,1

milyardolarlıkaltınihracatınarağmenihracatın-%2,8

düşüşle12,9milyardolaraindiğiEkim’de,ithalat%0,8

artarak17,0milyardolaraulaştı.Ocak-Ekimdöneminde

ise ihracat -%2,8, ithalat da -%5,75 azalarak sırasıyla

117,1 milyar dolar ve 163,3 milyar dolar olarak

gerçekleşti. Daha önce de ifade ettiğimiz gibi,

önümüzdeki dönemde petrol fiyatlarında geçen

senenin aynı dönemindeki düşük seyri nedeniyle

ithalatın kademeli bir şekilde yükseleceğini ve iç

taleptekigörecesınırlıtoparlanmayarağmendışticaret

açığınınvedolayısıylacariişlemleraçığınındakademeli

birşekildeyükseleceğiniöngörüyoruz. Cariaçıktaesas

kritikbelirsizlikiseturizmgelirlerinin2017’de2016’daki

erimeyitersineçeviripçeviremeyeceğiolacak.

1

Altınhariçihracat

-20%

Altınhariçithalat

Ø Son dönemde dikkatini çektiğimiz döviz likiditesindeki

erimeninardından,TCMBgeçenhaftafinansalsisteme

ek döviz likiditesi sağlamak amacıyla rezerv opsiyonu

katsayılarında son iki aydır toplamda 0,2 artırdığı

katsayıları aynı oranda azaltma kararı aldı. Böylece

rezerv opsiyonu kullanım oranının aynı seviyede

kalmasıhalindeyaklaşık620milyondolarıilavelikidite

sağlanması bekleniyor. TCMB bankalara esneklik

kazandırmak adına ilave makroihtiyati tedbirleri de

hayata geçirirken, mevcut koşullar altında

makroekonomik istikrarı güçlendirmek için daha fazla

ve daha güçlü ilave tedbirlerin hayata geçirilmesi

gerektiğinidüşünüyoruz.

Ø HazineMüsteşarlığıFinansmanProgramı’nagöre,2016

yılıiçindahaönce%85olaraköngörülenve2009’dan

beri %90’ın altında tutulan iç borç çevirme oranının

yılsonunda%91,2’ye,2017’deise%98,1’eyükseltilmesi

hedefleniyor. Bu durumun tahvil getirilerinde baskıya

yolaçabileceğideğerlendiriliyor.

Ø TLcinsivarlıklardaküreselfinansalpiyasalardayüksek

seyrinikoruyanvolatiliteveyurtiçisiyasigündemedair

haberakışınedeniylebaskılarınsürdüğügözlemleniyor.

GeridekalanhaftanınsongünündegelenIMF4.Madde

görüşmelerinin

tamamlanmasına

müteakiben

yayımlanan rapor ve uzunca bir süredir Türkiye’nin

kredi notunu haksız bir şekilde aşırı olumsuz

değerlendiren Standard&Poor’s’un BB olan not

görünümünü negatif’ten durağan’a çekmesiyle bir

miktar iyimserlik gözlenebilir. Bununla birlikte yeni

haftadaABD’dekiseçimsonuçlarınadabağlıolarakkısa

soluklu bir iyimserlik yaşanması durumunda, bunun

özellikledövizihtiyacıolankurumlartarafındanoldukça

kıymetli bir fırsat olarak değerlendirilmesi gerektiği

düşünülüyor. Öte yandan hafta genelinde açıklanacak

Eylül ayı sanayi üretimi ve cari işlemler dengesi

verilerinin, ekonominin üçüncü çeyrekte duraksadığı

yönündeki tahminimizi teyit edici yönde geleceği

öngörülüyor.

10%

Manşetenflasyon

Çekirdekenflasyon

-15%

Kaynak:GümrükveTicaretBakanlığı

YıllıkEnflasyon

7%

İhracatveİthalat

(3AylıkOrt.,YıllıkDeğişimler)

HAFTALIKRAPOR–4Kasım2016Sayı:37

Geçenhaftaolduğugibi,yenihaftadadaABD’dekiBaşkanlık

seçiminedeniylevolatiliteartacak

Ø Geçen haftaki raporda da belirttiğimiz üzere küresel

finansalpiyasalardaanagündemmaddesiolanABD’de

8 Kasım’da sonuçlanacak kritik başkanlık seçimi

öncesindeikiadayarasındakifarkınazaldığıyönündeki

anketlerin etkisiyle riskli varlıklardan kaçışın yaşandığı

bir haftayı geride bıraktık. Geçtiğimiz hafta içerisinde

ABD tarafında Fed kararı, istihdam verileri ve Arz

Yönetimi Enstitüsü (ISM) tarafından yayımlanan öncü

nitelikteki aktivite endeksleri takip edildi. Ancak bu

dönemde veri akışı piyasalarda pek etkili olmazken,

özellikleTrump’ınbaşkanlıkşansınınartmasınedeniyle

Dolar gelişmiş ülke para birimlerine karşı değer

kaybederken, hisse senedi piyasalarında da ciddi

satışlar meydana geldi. Ekim ayı ISM imalat verisi

beklentilerin üstünde 51,9’a yükselirken, ISM hizmet

sektörüendeksiise57,1’den54,8’egerileyerekyılınson

çeyreğinde büyümenin gücü hakkında karışık sinyaller

verdi.CumagünüaçıklananEkimayıtarımdışıistihdam

rakamıise172binolanbeklentilerinaltında161binkişi

olarakaçıklanırken, saatlikücretlerdekiyıllıkartış%2,8

ile 2009’dan bu yana en güçlü artışı kaydetti.

Tahminlere paralel olarak Fed Kasım ayı toplantısında

faizartırımıiçingereklikoşullarıngüçlendiğiniyinelese

de, daha fazla veri görmek istediklerini belirtip Aralık

ayınayöneliknetbirişaretvermedi.

Ø EuroBölgesi’ndeenflasyongöstergelerindebirmiktar

toparlanma yaşanırken, ABD’de seçim sürecine dair

gelişmelerinin etkisiyle Euro/Dolar paritesinde geçen

hafta öngörüldüğü gibi hızlı bir toparlanma yaşandı.

Euro Bölgesi’nde Ekim’de yıllık manşet tüketici

enflasyonu beklentilere paralel %0,4’ten %0,5’e

çıkarken, çekirdek enflasyon ise %0,8’de sabit kaldı.

Euro Bölgesi ekonomileri ilk hesaplamalara göre

üçüncü çeyrekte de yıllık bazda %1,6 büyüdü.

Büyümenin hız keserken düşük baz etkisiyle

enflasyonun yükselmesi beklenen Avrupa’da gözler,

AvrupaMerkezBankası’nın(AMB)Aralıktoplantısında

varlık alım programının süresi ve içeriği konusunda

vereceği karara çevrilmiş durumda. Son dönemde

Alman yetkililerden gelen AMB’nin para politikası

araçlarıyla yapabileceklerinin sonuna yaklaştığı

yönündeki değerlendirmeler ise Aralık toplantısının

beklenendençetingeçebileceğineişaretediyor.

Ø Politika duruşunu beklendiği gibi değiştirmeyen

İngiltere Merkez Bankası (BoE), sterlindeki değer

kaybını gerekçe göstererek büyüme ve enflasyon

beklentilerini yukarıya çekti ve son dönemde izlediği

bekle-gör stratejisini uzunca bir süre sürdürebileceği

sinyalini verdi. BoE değerlendirmesinin yanı sıra,

İngiltereYüksekMahkemesi’ninülkeninAB’denayrılık

tercihinedairreferandumunsonucunuParlamento’da

da onaylaması gerektiğine hükmetmesi ile sterlin

dolarakarşıgeçenhafta%3artarak1,25’ekadarçıktı.

Ø Benzer şekilde tahmin edildiği gibi Japonya Merkez

Bankası (BoJ) da politika duruşunu değiştirmezken,

ekonomik görünüm ve enflasyona dair aşağı yönlü

risklerin sürdüğü ve %2’lik enflasyon hedefinin önceki

tahminden bir yıl daha geç yani Mart 2019’a doğru

yakalanabileceği ifade edildi. Avrupa ve İngiltere gibi

bekle-gör stratejisi izleyen Japonya’da, ilave

genişlemeci para ve maliye politikaları olmaksızın söz

konusu hedefin tutturulamayacağı yönünde görüş

birliğibulunuyor.

Ø Çin’de satın alma yöneticileri endeksleri (PMI)

beklentilerin bir miktar üzerinde toparlanarak, Çin

ekonomisinde dengelenmenin devam ettiğine işaret

etti.İmalatsanayiendeksi50,4’tenTemmuz2014’den

beri en yüksek seviye olan 51,2’ye çıkarken, hizmet

sektörü endeksi 53,7’den 54,0’e yükseldi. Veriler Çin

ekonomisinin hedef doğrultusunda büyümeye devam

ettiğini gösterse de, yüksek borçluluk seviyeleri ve

yapısalsorunlarnedeniylesüregelenaşağıyönlüriskler

nedeniyle2017’debüyümeninyaklaşıksonçeyrekasrın

endüşüğüneineceğiöngörülüyor.

Ø Yenihaftadaekonomikveritakvimioldukçasakinolsa

da, özellikle geride kalan haftada belirginleşen risk

iştahından kaçış nedeniyle ABD Başkanlık seçimi

sonuçlarının piyasalarda volatiliteyi artırmasını ve kısa

sürelibirralliyeyolaçabileceğinidüşünüyoruz. ABD’de

Türkiye saatiyle oy verme Salı günü sona erecekken,

Çarşamba günü sonuçlar belirginleşecek. Bu arada

açıklanacak anket ve ilk sonuçlar piyasalarda hızlı

hareketlere neden olacakken, Trump veya Clinton

zaferinebağlıolarakpiyasalarınseyrininönemliölçüde

farklılaşmasıbekleniyor.OlasıbirClintonzaferinin;son

1 haftada yaşanan riskten kaçış hareketlerini tersine

döndürerek piyasalarda olumlu fiyatlamaların

oluşmasını sağlayacağı, ancak sonrasında Fed’in faiz

artırımihtimalininartmasınabağlıolarakküreselçapta

Dolar’da güçlenme görüleceği düşünülüyor. Trump’ın

seçilmesi durumunda ise; Dolar’ın küresel çapta hızla

değer kaybedeceği, altın başta olmak üzere güvenli

liman olarak değerlendirilen varlıkların fiyatlarında ise

hızlıbiryükselişyaşanacağıtahminediliyor.

2

HAFTALIKRAPOR–4Kasım2016Sayı:37

Yıl s onuveSonDörtDönemGerçekl eşmel eri

Büyüme

GSYH(Mi l ya rTL,ca ri fi ya tl a rl a )

GSYH(Mi l ya rDol a r,ca ri fi ya tl a rl a )

GSYH(4Çeyrekl i kTopl a m,Mi l ya rTL)

GSYH(4Çeyrekl i kTopl a m,Mi l ya rDol a r)

Yıl l ıkBüyümeOra nı

Defl a tör

Sa na yi Üreti mi veKa pa s i teKul l a nımı

Sa na yi Üreti mi (Ta kv.Arınmış,Yıl l ıkDeğ.)

Ka pa s i teKul l a nımOra nı(Mevs .Arındırıl mış)

İşs i zl i kOra nı

İşs i zl i kOra nı(Mevs i ms el l i ktenArındırıl mış)

Enfl a s yon

Ayl ıkTüketi ci Enfl a s yonu

Yıl l ıkTüketi ci Enfl a s yonu

Ayl ıkÜreti ci Enfl a s yonu

Yıl l ıkÜreti ci Enfl a s yonu

Ödemel erDenges i (Mi l yonDol a r)

Ca ri İşl eml erDenges i (12Ayl ık)

Ca ri İşl eml erDenges i

İhra ca t

İtha l a t

Turi zmGel i rl eri (Net)

Serma yeDenges i

Doğruda nYa ba ncıYa tırım(Net)

PortföyYa tırıml a rı(Net)

Ya ba ncıl a rınTLci ns i Ta hvi l Al ıml a rı

Ba nka l a rınYurtdışıBorçl a nma s ı

DışBorçStoku/GSYH

ABTa nıml ıBorçStoku/GSYH

Topl a mDışBorçStoku/GSYH

Ka muDışBorçStoku/GSYH

Özel SektörDışBorçStoku/GSYH

Fi na ns SektörününDışBorcu/GSYH

Reel SektörünDışBorcu/GSYH

Kıs a Va del i DışBorçStoku/GSYH

Fi na ns Sek.KVDışBorcu/GSYH

UzunVa del i DışBorçStoku/GSYH

2015

1,954

720

1,954

720

4.0%

7.5%

2015

3.1%

74.7%

2015

10.3%

2015

8.8%

5.7%

2015

-32,238

-32,238

143,846

207,236

21,248

22,888

11,805

-15,498

-7,670

4,948

2015

32.9%

55.3%

15.9%

39.4%

21.9%

17.5%

14.3%

7.3%

41.0%

3Ç15

519

184

1,892

743

3.9%

8.0%

05/2016

5.6%

75.4%

04/2016

9.9%

07/2016

1.2%

8.8%

0.2%

4.0%

05/2016

-27,703

-3,188

12,105

17,195

1,032

1,056

415

947

230

120

3Ç15

34.6%

54.8%

15.7%

39.1%

22.9%

16.2%

16.0%

9.3%

38.8%

4Ç15

507

174

1,953

720

5.7%

7.5%

06/2016

1.2%

75.3%

05/2016

10.4%

08/2016

-0.3%

8.1%

0.1%

3.0%

06/2016

-29,463

-4,976

12,884

19,474

1,068

6,758

542

962

-68

1,789

4Ç15

32.9%

55.3%

15.9%

39.3%

21.8%

17.5%

14.2%

7.3%

41.0%

1Ç16

498

169

2,007

708

4.7%

7.1%

07/2016

-4.9%

74.8%

06/2016

11.0%

09/2016

0.2%

7.3%

0.3%

1.8%

07/2016

-28,987

-2,649

9,835

14,642

1,456

499

473

1,401

600

-420

1Ç16

32.4%

58.1%

16.9%

41.2%

22.6%

18.6%

15.1%

7.5%

43.1%

2Ç16

526

181

2,050

709

3.1%

5.8%

08/2016

2.2%

74.5%

07/2016

11.2%

10/2016

1.4%

7.2%

0.8%

2.8%

08/2016

-31,019

-1,776

11,867

16,554

2,234

-211

859

495

1,000

-1,222

2Ç16

32.4%

59.5%

17.3%

42.2%

22.8%

19.4%

15.2%

7.4%

44.3%

3

Pa ra s a l Gös tergel er(Mi l ya rTL)

2015 07/2016 08/2016 09/2016

M1

312.0

344.8

339.6

347.7

M2

1,195.8 1,287.2 1,290.9 1,304.7

M3

1,238.1 1,331.8 1,334.2 1,348.2

Pa ra Ta ba nı

122.3

148.7

150.7

156.7

AçıkPi ya s a İşl eml eri

-95.4 -111.0 -118.2 -110.4

Dövi zRezervl eri (Mi l yonDol a r)

2015 07/2016 08/2016 09/2016

MerkezBa nka s ıDövi zRezervl eri

92,922 99,927 103,648 99,009

Topl a mDövi zRezervl eri

110,528 119,717 122,863 117,846

BütçeGel i şmel eri (Mi l ya rTL)

2015 06/2016 07/2016 08/2016

Gel i rl er

483.4

44.1

42.5

50.9

Ha rca ma l a r

506.0

52.0

42.4

47.3

Fa i zÖdemel eri

53.0

2.2

4.2

4.8

BütçeDenges i

-22.6

-7.9

0.1

3.6

Fa i zDışıDenge

30.4

-5.7

4.3

8.4

Ba nka cıl ıkSektörüGel i şmel eri (Mi l ya rTL)

2015

3Ç15

4Ç15

1Ç16

Akti fl er

1,994.3 2,395.9 2,357.4 2,407.6

Akti fl er(Yıl l ıkDeği şi m)

15.1%

24.2%

18.2%

13.1%

Akti fl er/GSYH

114.0% 126.6% 120.7% 120.0%

Kredi l er

1,240.7 1,482.2 1,485.0 1,511.5

Kredi l er(Yıl l ıkDeği şi m)

18.5%

24.8%

19.7%

14.2%

Kredi l er/Mevdua tl a r

117.9% 116.8% 119.2% 118.6%

Kredi l er/GSYH

70.9%

78.3%

76.0%

75.3%

Ti ca ri Kredi l er/GSYH

50.7%

58.2%

56.3%

56.0%

Ti ca ri Kredi l er(Yıl l ıkDeği şi m)

23.7%

30.9%

24.0%

17.1%

Tüketi ci Kredi l eri /GSYH

20.2%

20.1%

19.7%

19.3%

Tüketi ci Kredi l eri (Yıl l ıkDeği şi m)

7.0%

10.1%

8.8%

6.8%

Konut

125.4

140.7

143.5

146.9

Ta şıt

6.8

6.8

6.8

6.8

İhti ya ç

149.2

155.9

156.2

157.0

Kredi Ka rtl a rı

86.8

92.8

95.0

94.7

Mevdua tl a r

1,052.7 1,269.2 1,245.4 1,274.2

Mevdua tl a r(Yıl l ıkDeği şi m)

11.3%

24.4%

18.3%

14.2%

Dövi zMevdua tl a rı(Mi l ya rDol a r)

168.9

187.9

182.9

193.7

Mevdua tl a r/GSYH

60.2%

67.1%

63.8%

63.5%

Özka yna kl a r

232.0

247.3

262.3

273.0

Özka yna kl a r(Yıl l ıkDeği şi m)

19.8%

12.9%

13.0%

15.9%

Özka yna kl a r/GSYH

13.3%

13.1%

13.4%

13.6%

10/2016

348.7

1,327.7

1,370.9

162.9

-109.9

10/2016

101,626

119,743

09/2016

36.1

53.0

6.2

-16.9

-10.7

2Ç16

2,477.3

11.4%

120.8%

1,570.4

12.3%

119.7%

76.6%

57.2%

13.4%

19.4%

5.3%

151.4

6.8

159.5

98.4

1,311.7

12.3%

189.3

64.0%

284.5

16.7%

13.9% HAFTALIKRAPOR–4Kasım2016Sayı:37

TÜRKİYEEKONOMİSİ

TüketiciEnflasyonu(Yılsonu)

GSYHBüyümeOranı

GSYH(MilyarTL)

GSYH(MilyarDolar)

Deflatör

KişiBaşınaMilliGelir

GöstergeTahvilGetirisi(Yılsonu)

GöstergeTahvilGetirisi(Ortalama)

ReelTahvilGetirisi(Ortalama)

USD/TL(Yılsonu)

USD/TL(Ortalama)

Euro/TL(Yılsonu)

Euro/TL(Ortalama)

Sepet(0.5€+0.5$)/TL(Yılsonu)

Sepet(0.5€+0.5$)/TL(Ortalama)

Euro/US$(Yılsonu)

ReelKur(2003=100)

CariİşlemlerAçığı(MiaUSD)

CariİşlemlerAçığı/GSYH

İhracat(MilyarUSD)

İthalat(MilyarUSD)

DışTicaretAçığı(MilyarUSD)

DışTicaretAçığı/GSYH

ABTanımlıBorçStoku/GSYH

İşsizlikOranı

FaizDışıDenge/GSYH

BütçeDengesi/GSYH

Gerçekleşmeler

05-13Ort.

2014

8.1%

8.2%

4.4%

3.0%

1,059

1,747

681

799

7.5%

8.3%

9,222

10,395

12.4%

8.2%

15.3%

9.2%

4.4%

1.3%

1.59

2.29

1.53

2.19

2.14

2.82

2.05

2.91

1.86

2.55

1.79

2.55

1.35

1.23

113

106

41.6

43.6

5.9%

5.5%

117.1

157.6

187.1

242.2

70.0

84.6

10.1%

10.6%

42.1%

33.5%

9.8%

9.9%

2.8%

1.6%

-2.1%

-1.3%

2015

8.8%

4.0%

1,954

720

7.5%

9,261

10.8%

9.9%

1.6%

2.92

2.72

3.17

3.02

3.04

2.87

1.09

98

32.1

4.5%

143.9

207.2

63.3

8.8%

32.9%

10.3%

1.6%

-1.2%

Tahminlerimiz

2016

7.9%

3.3%

2,176

732

7.8%

9,323

9.5%

9.5%

3.2%

3.14

2.96

3.46

3.31

3.30

3.14

1.10

98

33.1

4.5%

144.3

204.2

60

8.2%

33.0%

10.5%

0.8%

-1.6%

HükümetHedefi

2016

7.5%

3.2%

2,148

726

6.6%

9,243

IMFTahminleri

2016

8.4%

3.3%

2,197

736

8.9%

9,317

PiyasaTahminleri

2016

7.8%

3.2%

8.0%

9.4%

3.12

2.96

2.99

3.33

3.16

1.12

31.3

4.3%

143.1

198.0

55

7.6%

32.8%

10.5%

0.8%

-1.6%

32

4.4%

33.7

31.7%

10.2%

0.3%

-1.9%

Buradabelirtilenbilgiler,TürkiyeFinansKatılımBankasıA.Ş.tarafından,güvenilirliğinevedoğruluğunainanılankaynaklardan,okuyucuyubilgilendirmekamacıyladerlenmiştir.Resmikaynaklardanalınanbilgileredayalıyapılanyorumlarve

tahminler,otarihtekikanımızıyansıtmaktaysadabubilgiler,hiçbirşekildeyatırımdanışmanlığıfaaliyetiolarakdeğerlendirilemeyecektir.Sözkonusukaynaklardakihataveeksikliklerdenvebubilgilerinkullanılmasındandoğabilecekzararlardan

dolayı,TürkiyeFinansKatılımBankasıA.Ş.hiçbirsorumlulukkabuletmez.İşburaporiçerisindekibilgilereaittelifhakkıBankamızaaitolup,üçüncükişilerceizinsizkullanılamaz,çoğaltılamazveyakopyalanamaz.

4