")

HAFTALIKRAPOR–02Eylül2016Sayı:29

İkinciçeyrekteyavaşlayanekonomi,öncüverileregöre

Ø TCMB, Para Politikası Kurulu (PPK) toplantı

üçüncüçeyrekteçeyreklikbazdadaralmışolabilir…

özetinde,sadeleşmesürecininmakulbirzamanda

sonuçlandırılmasının planlandığını ifade ederek

Ø Temmuzayındayıllıkbazdaihracat-%11,5ithalat

beklentilerimize paralel olarak henüz faiz

ise-%19,7azalırken,dışticaretaçığıdaithalattaki

indirimlerin sona ermediği sinyalini verdi.

daralmanın daha yüksek olmasının etkisiyle

-%32,5 daralarak 4,8 milyar ABD doları oldu.

Enflasyon görünümünde yurtiçi talepte görülen

İthalatta ham madde ve enerji fiyatlarındaki

yavaşlama sinyallerinin enflasyon dinamikleri

gerileme ve iç talepteki yavaşlamanın etkisiyle

üzerinde aşağı yönlü riskler oluştursa da, döviz

hızlı daralma devam ederken, jeopolitik risklerin

kuru hareketleri ve olası kamu fiyat/vergi

arttığıbirdönemdeçevreülkelereyapılanihracat

ayarlamalarınınenflasyonüzerindekiyukarıyönlü

geriliyor. Burada sevindirici olan, AB ülkelerine

riskleri canlı tuttuğu belirtildi. TCMB’nin faiz

yapılan ihracatın başta Almanya ve İngiltere

indirimsüreciboyuncagecelikborçvermefaizini

olmak üzere halen güçlü kalmasına bağlı olarak

son 6 ayda 225 baz puan indirse de, sadeleşme

ABDDoları’ndagörülengüçlenmeyerağmenyıllık

kapsamında gecelik borç verme faizinde 75 baz

bazdasadece-%1,7azalarakihracatınreelbazda

puanlıkdahaindirimyerininolduğuveTCMB’nin

güçlü kalmasına yardımcı olması. AB ülkelerinde

enflasyon ve finansal istikrar koşulları elverdiği

görülen ekonomik toparlanmanın yavaş da olsa

ölçüdeindirimleredevamedeceğiöngörülüyor.

sürmesini beklememiz ve öncü verilere göre iç

Ø TCMB altın cinsinden tasarrufların ekonomiye

talebin üçüncü çeyrekte hız kesmesi nedeniyle

kazandırılması ve rezervlerin artırılması amacıyla,

ihracattakiyavaşlamanıngörecedüşükkalmasını

rezerv opsiyon imkanı kapsamında zorunlu

bekliyoruz. Öncü nitelikteki imalat sanayi satın

karşılığa standart altın kabulü için sağlanan %30

almayöneticileriendeksi(SYE)Ağustos’taihracat

oranına ilave olarak %5 oranında yeni bir dilimin

siparişlerindeki artışa rağmen Temmuz’daki

eklenmesine olanak sağladı. Yeni dilim

47,6’dan 47,0 ile 2009 ortasından bu yana en

kapsamında bankalar tarafından yurt içi

düşükseviyesinegeriledi.Veriler,ikinciçeyrekte

yerleşiklerden toplanan işlenmiş veya hurda

yavaşlayanekonomininüçüncüçeyrekteçeyreklik

altınlarbudilimdekullanılabilecekkensözkonusu

bazda daraldığına işaret ediyor. Bununla birlikte

dilim için rezerv opsiyon katsayısı 1 olarak

petrol fiyatlarındaki düşük baz etkisi nedeniyle

belirlendi TCMB’den uzunca bir süredir

yılın son çeyreğinde yıllık değişimlerdeki düşüş

makroihtiyati genişleme adımı beklediğimizi

oranları hız kesecektir. Buna bağlı olarak dış

belirtiyorduk/bekliyoruz. Söz konusu adımın 9,5

ticaret açığında da yılın geri kalanında düşüşün

milyar TL’lik yurtiçi yerleşiklerin kıymetli maden

yavaşlayarak süreceğini öngörüyoruz. Dış

depo hesapları düşünüldüğünde tüm sektöre

ticaret/cari açık değil, büyümeye dair risklerin

etkisi sınırlı gibi görünmesine rağmen özellikle

arttığıyönündekigörüşümüzükoruyoruz.

katılım bankalarının toplam bu hesapların

%16’sına sahip olduğu düşünüldüğünde katılım

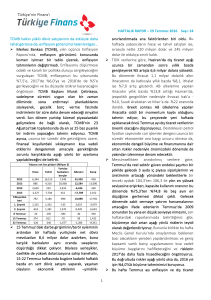

İhracatveİthalat

bankalarının kârlılığı açısından daha olumlu bir

(3AylıkOrt.,YıllıkDeğişimler)

30%

etkisiolabileceğinidüşünüyoruz.

Altınhariçihracat

Ø YenihaftadaTLcinsivarlıklarda,yurtiçindeyoğun

20%

Altınhariçithalat

ekonomik gündeme ve küresel gelişmelere bağlı

10%

olarak sınırlı iyileşme ön plana çıkabilir. Pazartesi

günü açıklanacak yıllık tüketici enflasyonun

0%

Ağustos’taTemmuz’daki%8,8’den%8,6’lıkpiyasa

-10%

tahminlerinin de ötesinde %8,3’e gerileyeceğini

bekliyoruz. Benzer şekilde çekirdek enflasyonun

-20%

daanlamlıbirşekildegerileyerek%8,3’einmesini

Kaynak:TÜİK

1

HAFTALIKRAPOR–02Eylül2016Sayı:29

ve yılın geri kalanında da yüksek baz etkisi

nedeniyle daha yavaş da olsa düşüş patikasını

sürdüreceğini öngörüyoruz. Temmuz ayı sanayi

üretimi ve cari açık verisi ile 2. çeyrek büyüme

rakamları ise ekonomideki yavaşlamayı teyit

edeceğindennispetenolumsuzdeğerlendirilebilir.

Bu doğrultuda hafta boyunca açıklanacak

göstergeler, TCMB’nin faiz indirim sürecini

desteklediği şeklinde yorumlanabilir. Öte yandan

Moody’s’in ülke kredi notunu düşürme yönünde

izlemeyealdığınıaçıklamasınınüzerindenyaklaşık

1,5aygeçerken,kararınyakınbirzamandaverilme

ihtimaliTLcinsivarlıklardakırılganlıklarıartırıyor.

ABDistihdamverileritahminlerinaltındakalarak,Fed

faizartışıbeklentilerininötelenmesinenedenoldu…

Ø ABD’de tarım dışı istihdam artışı Ağustos’ta 180

bin kişilik beklentilerinin altında 151 bin kişi

artarken, işsizlik oranı %4,9 ile sabit kaldı.

PiyasalarınveFed’inodaklandığıdiğerönemliveri

olan saatlik ücretlerdeki aylık artış ise %0,2’lik

beklentinin altında %0,1 artış göstererek, güçlü

istihdam artışına rağmen ücret piyasasının halen

istenen seviyelerde olmadığını gösterdi. Önceki

hafta Fed Başkanı Yellen ve bazı bölgesel

başkanlarınınyaptığışahinaçıklamalarınardından,

kritikAğustosayıistihdamverileriEylül’defaizartış

ihtimalinin gündemde olmayacağı yönündeki

beklentileri destekledi. ABD ekonomisine yönelik

verilerkarışıksinyallerinisürdürsedeşuanakadar

açıklanan veriler Atlanta Fed’in hesaplamalarına

göre3.çeyrekteABDekonomisinin%3,5civarında

birbüyümeperformansınaulaştığınaişaretediyor.

Yılınilkyarısındagörülenzayıfseyrinikinciyarıda

daha olumlu bir tabloya bırakması ise 2016 yılı

içerisinde Fed’in en azından bir kez faiz artışı

yapacağıyönündekigörüşümüzüdestekliyor.

Ø Küresel ekonomide müzmin durgunluk emareleri

sürüyor. Ağustos’ta küresel imalat sanayi SYE

Temmuz’daki 51,0’den 50,8’e gerilerken, veriler

dünya ekonomisinde üçüncü çeyrekte ikircikli ve

ılımlıtoparlanmanınvarlığınaişaretediyor.

Ø Euro Bölgesi’nde zayıf enflasyon ve reel kesim

verileri Avrupa Merkez Bankası’nın (AMB) yeni

hafta yapacağı toplantıda ek para politikası

önlemleri alma ya da bu yönde sinyal verme

ihtimalini artırıyor. Euro Bölgesi’nde Ağustos ayı

yıllık tüketici fiyatları enflasyonunun %0,3’e

yükselmesi beklenirken, bir önceki aya kıyasla

değişmeyerek %0,2’de sabit kaldı. Yıllık çekirdek

enflasyondaaynışekilde%0,9’dan%0,8’egeriledi

ve AMB’nin tüm çabalarına karşın fiyat

dinamiklerininhalenoldukçazayıfkaldığınaişaret

etti.BölgedenihaiimalatsanayiSYE51,8olanilk

açıklamanınsınırlıaltında51,7olarakaçıklanırken,

ekonomik güven endeksi Temmuz’daki 104,5’ten

Ağustos’ta 104,1’lik beklentilerin de altında

103,5’e geriledi. Bir süredir bölgeden gelen zayıf

verilerhemBrexithemdeiçtalepkaynaklırisklerin

Bölge ekonomilerini olumsuz etkilemeye devam

ettiğini gösteriyor. Bu doğrultuda AMB’nin 8

Eylül’de bekle-gör politikasını sürdürse dahi,

ekonomideki kırılganlıklar nedeniyle genişlemeci

politikalarıartıraraksürdürmesibekleniyor.

Ø Çin’de imalat sanayi SYE Temmuz’daki 49,9’dan

Ağustos’ta 49,8’lik beklentileri aşarak Ekim 2014

sonrasıenyüksekseviyeolan50,4’eyükselsede,

hizmetsektörüSYEbudönemde53,9’dan53,5’e

gerileyerek ekonomideki dengelenmeye yönelik

soruişaretleriniartırdı.

Ø Küresel finansal piyasalarda 8 Eylül’de yapılacak

AMB toplantısı kararları ve sonrasında Başkan

Draghi’nin yapacağı açıklamalar özellikle

Euro/Dolar paritesinde volatiliteyi artıracaktır.

Piyasalarda politika faiz oranlarına yönelik bir

değişiklik beklenmese de son dönemde Euro

Bölgesiekonomilerdeaşağıyönlürisklerdekiartış

nedeniyle varlık alım programına ilişkin

açıklamalardikkatletakipedilecek.ABDtarafında

ise Fed bölgesel başkanların konuşmalarının

yanısıra haftanın en önemli verisi olarak Arz

Yönetimi Enstitüsü (ISM) hizmet sektörü satın

alma yöneticileri endeksinin, görece zayıf gelen

istihdam verilerinin de işaret ettiği gibi,

Temmuz’daki55,5’tenAğustos’ta55’egerilemesi

bekleniyor. Beklentilerin altında kalacak bir veri

Fed’in Eylül ayı toplantısına faiz artırımı

beklentisini iyice azaltacaktır. Asya’da ise Çin’de

enflasyon ve Japonya’da da büyüme verileri

yakındantakipedilecek.

2

HAFTALIKRAPOR–02Eylül2016Sayı:29

Yıl s onuveSonDörtDönemGerçekl eşmel eri

Büyüme

GSYH(Mi l ya rTL,ca ri fi ya tl a rl a )

GSYH(Mi l ya rDol a r,ca ri fi ya tl a rl a )

GSYH(4Çeyrekl i kTopl a m,Mi l ya rTL)

GSYH(4Çeyrekl i kTopl a m,Mi l ya rDol a r)

Yıl l ıkBüyümeOra nı

Defl a tör

Sa na yi Üreti mi veKa pa s i teKul l a nımı

Sa na yi Üreti mi (Ta kv.Arınmış,Yıl l ıkDeğ.)

Ka pa s i teKul l a nımOra nı(Mevs .Arındırıl mış)

İşs i zl i kOra nı

İşs i zl i kOra nı(Mevs i ms el l i ktenArındırıl mış)

Enfl a s yon

Ayl ıkTüketi ci Enfl a s yonu

Yıl l ıkTüketi ci Enfl a s yonu

Ayl ıkÜreti ci Enfl a s yonu

Yıl l ıkÜreti ci Enfl a s yonu

Ödemel erDenges i (Mi l yonDol a r)

Ca ri İşl eml erDenges i (12Ayl ık)

Ca ri İşl eml erDenges i

İhra ca t

İtha l a t

Turi zmGel i rl eri (Net)

Serma yeDenges i

Doğruda nYa ba ncıYa tırım(Net)

PortföyYa tırıml a rı(Net)

Ya ba ncıl a rınTLci ns i Ta hvi l Al ıml a rı

Ba nka l a rınYurtdışıBorçl a nma s ı

DışBorçStoku/GSYH

ABTa nıml ıBorçStoku/GSYH

Topl a mDışBorçStoku/GSYH

Ka muDışBorçStoku/GSYH

Özel SektörDışBorçStoku/GSYH

Fi na ns SektörününDışBorcu/GSYH

Reel SektörünDışBorcu/GSYH

Kıs a Va del i DışBorçStoku/GSYH

Fi na ns Sek.KVDışBorcu/GSYH

UzunVa del i DışBorçStoku/GSYH

2015

1,954

720

1,954

720

4.0%

7.5%

2015

3.1%

74.7%

2015

10.3%

2015

8.8%

5.7%

2015

-32,238

-32,238

143,846

207,236

21,248

22,888

11,805

-15,498

-7,670

4,948

2015

32.9%

55.3%

15.9%

39.4%

21.9%

17.5%

14.3%

7.3%

41.0%

2Ç15

483

181

1,836

773

3.7%

8.8%

03/2016

3.0%

75.2%

02/2016

10.0%

04/2016

0.8%

6.6%

0.5%

2.9%

03/2016

-29,546

-3,710

12,761

17,763

721

2,653

795

2,672

447

-1,651

2Ç15

33.7%

52.5%

15.2%

37.2%

22.0%

15.2%

16.3%

9.8%

36.2%

3Ç15

520

185

1,893

743

3.9%

8.1%

04/2016

0.7%

75.4%

03/2016

9.8%

05/2016

0.6%

6.6%

1.5%

3.2%

04/2016

-28,787

-3,097

11,959

16,190

689

4,218

164

3,640

1,203

-380

3Ç15

34.6%

54.8%

15.7%

39.1%

22.9%

16.2%

16.0%

9.3%

38.8%

4Ç15

507

174

1,954

720

5.7%

7.5%

05/2016

5.6%

75.4%

04/2016

9.8%

06/2016

0.5%

7.6%

0.4%

3.4%

05/2016

-27,689

-3,171

12,114

17,195

1,032

1,025

415

947

230

120

4Ç15

32.9%

55.3%

15.9%

39.4%

21.9%

17.5%

14.3%

7.3%

41.0%

1Ç16

499

170

2,180

708

4.8%

7.3%

06/2016

1.1%

75.3%

05/2016

10.2%

07/2016

1.2%

8.8%

0.2%

4.0%

06/2016

-29,413

-4,942

12,916

19,475

1,068

6,475

271

996

-68

1,789

1Ç16

32.3%

58.1%

16.7%

41.2%

22.6%

18.6%

12.5%

3

7.5%

43.0%

Pa ra s a l Gös tergel er(Mi l ya rTL)

2015 04/2016 05/2016 06/2016

M1

312.0

322.5

325.2

345.3

M2

1,195.8 1,233.0 1,256.9 1,268.9

M3

1,238.1 1,276.4 1,301.0 1,312.6

Pa ra Ta ba nı

122.3

125.3

133.1

144.7

AçıkPi ya s a İşl eml eri

-95.4 -102.4 -111.9 -108.4

Dövi zRezervl eri (Mi l yonDol a r)

2015 04/2016 05/2016 06/2016

MerkezBa nka s ıDövi zRezervl eri

92,922 96,193 98,397 102,817

Topl a mDövi zRezervl eri

110,528 116,026 117,498 122,571

BütçeGel i şmel eri (Mi l ya rTL)

2015 04/2016 05/2016 06/2016

Gel i rl er

483.4

44.7

40.3

44.1

Ha rca ma l a r

506.0

42.3

46.8

52.0

Fa i zÖdemel eri

53.0

4.1

6.7

2.2

BütçeDenges i

-22.6

2.4

-6.6

-7.9

Fa i zDışıDenge

30.4

6.5

0.2

-5.7

Ba nka cıl ıkSektörüGel i şmel eri (Mi l ya rTL)

2015

2Ç15

3Ç15

4Ç15

Akti fl er

1,994.3 2,223.2 2,395.9 2,357.5

Akti fl er(Yıl l ıkDeği şi m)

15.1% 21.5% 24.2% 18.2%

Akti fl er/GSYH

114.0% 121.1% 126.6% 120.7%

Kredi l er

1,240.7 1,398.3 1,482.2 1,484.9

Kredi l er(Yıl l ıkDeği şi m)

18.5% 24.5% 24.8% 19.7%

Kredi l er/Mevdua tl a r

117.9% 119.7% 116.8% 119.2%

Kredi l er/GSYH

70.9% 76.2% 78.3% 76.0%

Ti ca ri Kredi l er/GSYH

50.7% 55.8% 58.2% 56.3%

Ti ca ri Kredi l er(Yıl l ıkDeği şi m)

23.7% 30.2% 30.9% 24.0%

Tüketi ci Kredi l eri /GSYH

20.2% 20.4% 20.1% 19.7%

Tüketi ci Kredi l eri (Yıl l ıkDeği şi m)

7.0% 11.2% 10.1%

8.7%

Konut

125.4

138.0

140.7

143.2

Ta şıt

6.8

6.8

6.8

6.8

İhti ya ç

149.2

155.2

155.9

156.1

Kredi Ka rtl a rı

86.8

89.6

92.8

95.0

Mevdua tl a r

1,052.7 1,167.7 1,269.2 1,245.4

Mevdua tl a r(Yıl l ıkDeği şi m)

11.3% 19.8% 24.4% 18.3%

Dövi zMevdua tl a rı(Mi l ya rDol a r)

168.9

190.4

187.9

182.9

Mevdua tl a r/GSYH

60.2% 63.6% 67.1% 63.8%

Özka yna kl a r

232.0

243.8

247.3

262.3

Özka yna kl a r(Yıl l ıkDeği şi m)

19.8% 13.7% 12.9% 13.0%

Özka yna kl a r/GSYH

13.3% 13.3% 13.1% 13.4%

07/2016

344.8

1,287.2

1,331.8

148.7

-111.0

07/2016

99,927

119,717

07/2016

42.5

42.4

4.2

0.1

4.3

1Ç16

2,407.6

13.1%

119.9%

1,511.5

14.2%

118.6%

75.3%

55.1%

17.2%

20.1%

6.9%

146.7

6.3

156.9

94.7

1,274.2

14.2%

193.7

63.4%

273.0

15.9%

13.6% HAFTALIKRAPOR–02Eylül2016Sayı:29

TÜRKİYEEKONOMİSİ

TüketiciEnflasyonu(Yılsonu)

GSYHBüyümeOranı

GSYH(MilyarTL)

GSYH(MilyarDolar)

Deflatör

KişiBaşınaMilliGelir

GöstergeTahvilGetirisi(Yılsonu)

GöstergeTahvilGetirisi(Ortalama)

ReelTahvilGetirisi(Ortalama)

USD/TL(Yılsonu)

USD/TL(Ortalama)

Euro/TL(Yılsonu)

Euro/TL(Ortalama)

Sepet(0.5€+0.5$)/TL(Yılsonu)

Sepet(0.5€+0.5$)/TL(Ortalama)

Euro/US$(Yılsonu)

ReelKur(2003=100)

CariİşlemlerAçığı(MiaUSD)

CariİşlemlerAçığı/GSYH

İhracat(MilyarUSD)

İthalat(MilyarUSD)

DışTicaretAçığı(MilyarUSD)

DışTicaretAçığı/GSYH

ABTanımlıBorçStoku/GSYH

İşsizlikOranı

FaizDışıDenge/GSYH

BütçeDengesi/GSYH

Gerçekleşmeler

05-13Ort.

2014

8.1%

8.2%

4.4%

3.0%

1,059

1,747

681

799

7.5%

8.3%

9,222

10,395

12.4%

8.2%

15.3%

9.2%

4.4%

0.9%

1.59

2.29

1.53

2.19

2.14

2.82

2.05

2.91

1.86

2.55

1.79

2.55

1.35

1.23

113

106

41.6

43.6

5.9%

5.5%

117.1

157.6

187.1

242.2

70.0

84.6

10.1%

10.6%

42.1%

33.5%

9.8%

9.9%

2.8%

1.6%

-2.1%

-1.3%

2015

8.8%

4.0%

1,954

720

7.5%

9,261

10.8%

9.9%

1.5%

2.92

2.72

3.17

3.02

3.04

2.87

1.09

98

32.1

4.5%

143.9

207.2

63.3

8.8%

32.9%

10.3%

1.6%

-1.2%

Tahminlerimiz

2016

7.9%

4.0%

2,200

737

8.3%

9,384

9.5%

9.7%

3.4%

3.14

3.04

3.46

3.34

3.30

3.19

1.10

103

33.1

4.5%

138.4

201.2

63

8.5%

33.0%

10.3%

1.2%

-1.3%

HükümetHedefi

2016

7.5%

4.5%

2,207

736

7.6%

9,364

IMFTahminleri

2016

10.9%

3.8%

2,298

751

10.9%

9,562

PiyasaTahminleri

2016

8.2%

3.5%

7.9%

9.3%

3.07

3.00

3.06

3.40

3.23

1.11

28.6

3.9%

155.5

210.7

55

7.5%

31.7%

10.2%

1.2%

-1.3%

27

3.6%

33.2

30.7%

10.8%

0.2%

-1.9%

Buradabelirtilenbilgiler,TürkiyeFinansKatılımBankasıA.Ş.tarafından,güvenilirliğinevedoğruluğunainanılankaynaklardan,okuyucuyubilgilendirmekamacıyladerlenmiştir.Resmikaynaklardanalınanbilgileredayalıyapılanyorumlarve

tahminler,otarihtekikanımızıyansıtmaktaysadabubilgiler,hiçbirşekildeyatırımdanışmanlığıfaaliyetiolarakdeğerlendirilemeyecektir.Sözkonusukaynaklardakihataveeksikliklerdenvebubilgilerinkullanılmasındandoğabilecekzararlardan

dolayı,TürkiyeFinansKatılımBankasıA.Ş.hiçbirsorumlulukkabuletmez.İşburaporiçerisindekibilgilereaittelifhakkıBankamızaaitolup,üçüncükişilerceizinsizkullanılamaz,çoğaltılamazveyakopyalanamaz.

4

")