HAFTALIKRAPOR–29Temmuz2016Sayı:24

sınırlandırmada ana faktörlerden biri oldu. Bu

haftada yabancıların hisse ve tahvil satışları ise,

sırasıyla nette 220 milyon dolar ve 245 milyon

dolarileoldukçasınırlıkaldı.

Ø TÜİK verilerine göre, Haziran’da dış ticaret açığı

uzunca bir zamandan sonra yıllık bazda

genişleyerek%5artışla6,6milyardolarayükseldi.

Bu dönemde ihracat 1,1 milyar dolarlık altın

ihracatının da katkısıyla yıllık bazda %8,1, ithalat

ise %7,0 artış gösterdi. AB ülkelerine yapılan

ihracatın yıllık bazda %13,8 arttığı Haziran’da,

jeopolitik gerginlikler nedeniyle ihracat Irak’a %10,SuudiArabistanveMısır’ada-%22oranında

daraldı. Brexit sonrası AB ülkelerine yapılan

ihracatta ciddi bir momentum kaybı olduğunu

tahmin ediyor, bu çerçevede yeni haftada

açıklanacaköncüTemmuzayıdışticaretverilerinin

önemliolacağınıdüşünüyoruz. Destekleyicipetrol

fiyatlarısayesindecariişlemlerdengesiuzuncabir

süredir ekonomide ana kaygı unsuru olmasa da,

ekonomidedengelibüyümevefinansmanınadair

artan riskler nedeniyle önümüzdeki dönemde de

yakındanizlenmeyedevamedecektir.

Ø Mevsimsellikten arındırılmış verilere göre,

Temmuz’dareelsektörgüvenendeksişaşırtıcıbir

şekilde gelecek 3 ayda iç piyasa siparişlerinin ve

üretiminin artacağı yönündeki beklentilerle bir

önceki aydaki 104,3’ten 106,3 ile yılın en yüksek

seviyesineerişirken,kapasitekullanımoranınınbu

dönemde %75,3’ten %74,8 ile beş ayın en

düşüğüne gerilemesi dikkat çekti. Gelecek

dönemde sabit sermaye yatırım harcamalarının

artacağını ifade edenlerin Temmuz’da 2009

sonundanbuyanaendüşükseviyeyeinmesini,son

haftalardaki raporlarımızda belirttiğimiz gibi,

büyümeye dair artan aşağı yönlü risklerin teyidi

olarakdeğerlendiriyoruz.Bununlabirliktebuhafta

Meclis Genel Kurulu’nda onaylanması beklenen

bazı alacakların yeniden yapılandırılması ve geniş

kapsamlı varlık barışı uygulamasının kısa vadeli

büyüme kaygılarını hafifleteceğini ve risklerin

2017’de daha fazla hissedileceğini öngörüyoruz.

Budoğrultudariskleraşağıyönlüolsada,2016yılı

için%4,0’lükbüyümetahminimizikoruyoruz.

Ø Bu hafta Temmuz ayı enflasyon ve dış ticaret

TCMBhalkınyüklüdövizsatışlarınındaetkisiyledaha

rahatgörünsede,enflasyongörünümühalenkırılgan…

Ø Merkez Bankası (TCMB), yılın üçüncü Enflasyon

Raporu’nda, enflasyon görünümü konusunda

kısmen iyimser bir tablo çizerek, enflasyon

tahminlerini değiştirmedi. Enflasyonu düşürmeye

odaklıvekararlıbirpolitikaduruşusergileyeceğini

vurgulayan TCMB, enflasyonun bu yılsonunda

%7,5’e, 2017’de %6,0’ya ve 2018’de de %5’e

gerileyeceğinivebudüzeydeistikrarkazanacağını

öngörüyor. TCMB Başkanı Murat Çetinkaya,

sadeleşme sürecini uygun olan bir zaman

diliminde sona erdirmeyi planladıklarını

söyleyerek, gecelik borç verme faizinde

indirimlerinbirsüredahadevamedeceğisinyalini

verdi. Son dönem yurtdışı küresel piyasalardaki

gelişmelere de bağlı olarak, TCMB’nin 23

Ağustos’takitoplantısındadaenaz25bazpuanlık

bir indirim yapacağını tahmin ediyoruz. TCMB

ayrıca, uzunca bir süredir dile getirdiğimiz üzere,

finansal koşullardaki sıkılaşmanın kısa vadeli

etkilerini dengelemek amacıyla gerektiğinde

zorunlu karşılıklarda aşağı yönlü bir ayarlama

yapılabileceğinidebelirtti.

2012

Yabancınetfongirişleri(Milyon$)

Yurtdışı

Hisse

Tahvil

bankalara

borçlar

6,344

16,153

7,348

∆Rezerv

Swap

32,428

-438

2013

886

4,316

20,968

12,584

13,000

2014

2,603

229

3,934

-6,426

-269

2015

Yılbaşından

beri

1.Çeyrek

-2,227

-7,704

452

-17,789

2,162

792

3,180

-896

10,898

-17,951

1,315

1,332

-135

3,623

-3,979

2.Çeyrek

-653

1,381

1,370

8,420

-6,693

8Temmuz

-24

-105

-384

40

-350

15Temmuz

22Temmuz

374

-220

812

-240

-70

-1,677

99

-1,284

1,422

-8,351

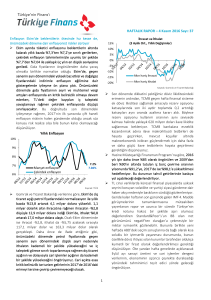

Ø 15Temmuz’dakidarbegirişiminin/teröreyleminin

ardından bir haftada yurtiçinde net döviz

mevduatları 8,4 milyar dolar azalırken, buna

karşılık bankaların aynı oranda swaplarını

düşürdüğü dikkat çekiyor. Böylece yerleşikler,

özellikledeyüksekdolarizasyonasahiphanehalkı,

15-22Temmuzhaftasındabugünekadarkihaftalık

bazda en sert döviz satışını yaparak, yaşanan

olayların

ekonomik

etkilerini

–şimdilik-

1

HAFTALIKRAPOR–29Temmuz2016Sayı:24

tüketimedayalıveriler,konutveistihdampiyasası

ılımlıbirtoparlanmayaişaretetsede,ekonomide

anasorunolarakartanverimsizlikgösteriliyor.

Ø Japonya Başbakanı Abe, 2 Ağustos tarihindeki

kabine toplantısı sonrasında 28 trilyon Yen

büyüklüğünde mali destek tedbiri kararı

alacaklarını söyledi. Asya piyasaları bu hafta bu

pakete odaklanacaktır. Öte yandan Japonya

MerkezBankası(BoJ),haftabaşındabasındaçıkan

sinyallerinoldukçaaltındabirgenişlemeyleborsa

yatırım fonu (ETF) alımlarını 6 trilyon Yen’e

yükseltti,politikaduruşunuvenicelikselgenişleme

paketini ise değiştirmedi. Asya ekonomilerinde

artan stresi ve Başbakan Abe’nin demeçlerini

dikkate alarak, BoJ’un daha güçlü bir genişleme

aksiyonuöncesizamankazanmakadınaböylebir

kararaldığınıdüşünüyoruz.Nitekimkararsonrası

Japonya’dan ve BoJ’dan gelen açıklamalar da bu

düşünceyi destekliyor. Ülkede Haziran’da işsizlik

oranı Mayıs’taki %3,2’de değişmeden kalacağı

beklentilerin aksine %3,1’e düşerken, manşet ve

çekirdek enflasyon yıllık bazda sırasıyla -%0,4 ve

%0,8’desabitvehedefinoldukçaaltındakalmaya

devametti.Öteyandan

Ø Öncühesaplamalaragöre,İngiltereekonomisiyılın

ikinci çeyreğinde %0,5’lik tahminlerin hafif

üzerinde %0,6 oranında büyürken, yıllık büyüme

hızıilkçeyrekteki%2,0’den%2,2’yeyükseldi.Buna

rağmen yılın ikinci yarısında ekonominin Brexit

kararınedeniyledaralmasıve2017’de2016’nında

altında bir büyüme kaydetmesi bekleniyor. Bu

durum ikinci büyük ihracat pazarı olması

nedeniyle, Türkiye’de de 2017’de büyümenin

2016’nın altında kalacağı yönündeki tahminimizi

destekliyor.

Ø ABD’dezayıfbüyümeverilerininardındanküresel

çapta doların değer kaybedeceği ve risk iştahının

artacağıyönündekibeklentilerartarken,buhafta

ABD’de açıklanacak istihdam ve büyümeye dair

verileryılınüçüncüçeyreğinedairilkverilerolması

nedeniyle kritik olacak. Ayrıca küresel çapta

açıklanacaköncübüyümeverilerindensatınalma

yöneticileri endeksleri küresel ticaret hacminin

seyriaçısındanönemleizlenecek.

verileri ve daha da önemlisi Moody’s’in 5

Ağustos’ta yapması beklenen Türkiye’nin kredi

notu açıklaması oldukça kritik olacak. Moody’s’in

buhaftabirkararalmasabile,önümüzdekiüçay

boyunca not düşürme riskini yüksek olarak

değerlendiriyor ve bunun önümüzdeki dönem

boyunca TL cinsi varlıklarda kırılgan ve volatil bir

seyre yol açacağını tahmin ediyoruz. Öte yandan

Cuma günü ABD’de açıklanan oldukça zayıf

büyüme verilerinin ardından bir süre gelişmekte

olanülkelerlehinefiyatlamaTLcinsivarlıklardada

uç risklerin geride kalmasını sağlayacaktır.

Enflasyonunpiyasabeklentilerineyakınbirşekilde

%0,7 civarında geleceğini ve yıllık enflasyonun

%8,3 ile beş ayın zirvesine ulaşacağını

öngörüyoruz. Temmuz’da çekirdek enflasyonun

ise sınırlı bir şekilde iyileşmeye devam edeceğini

beklesek de, Temmuz rakamlarına bağlı olarak

enflasyon beklentilerinde olası bir kötüleşme TL

üzerindekistresiartırabilir.

ABD’de büyümenin beklentilerin yarısına yakın

seviyedeartmasıileriskiştahıbirsüreliğineartabilir...

Ø ABD Merkez Bankası (Fed) beklentilere paralel

olarakpolitikaduruşunudeğiştirmezken,yılıngeri

kalanı için net bir sinyal vermedi. ABD

ekonomisinde yakın dönem risklerin azaldığını

belirten Fed, kararı oybirliği ile almadı ve

üyelerdenbiri25bazpuanlıkartırımyönündeoy

kullandı. Öte yandan öncü tahminlere göre yılın

ikinci çeyreğinde ekonomi stoklardaki azalış

nedeniylesürprizbirşekilde%2,6’lıkbeklentilerin

oldukçaaltında%1,2oranındabüyüdü.İlkçeyrek

büyümeside%1,1’den%0,8’eçekilsede,ABD’de

ilkyarıbüyümesihayalkırıklığınayolaçarakFed’in

faiz artırımını bu yıl yapamayabileceği yönündeki

beklentileri körükledi. Büyümedeki zayıflığın,

stoklardan kaynaklanması nedeniyle arızi olarak

yorumluyor ve yılın ikinci yarısında güçlü bir

toparlanma göreceğimizi öngörüyoruz. Bununla

birlikteBrexitsonrasıküreselticaretöngörülerinin

aşağı gelmesi nedeniyle, Fed’in içsel tutarlılık

gereği ancak Aralık’ta sembolik nitelikte bir faiz

artırımı yapabileceğini düşünüyoruz. ABD’de

2

HAFTALIKRAPOR–29Temmuz2016Sayı:24

Yıl s onuveSonDörtDönemGerçekl eşmel eri

Büyüme

GSYH(Mi l ya rTL,ca ri fi ya tl a rl a )

GSYH(Mi l ya rDol a r,ca ri fi ya tl a rl a )

GSYH(4Çeyrekl i kTopl a m,Mi l ya rTL)

GSYH(4Çeyrekl i kTopl a m,Mi l ya rDol a r)

Yıl l ıkBüyümeOra nı

Defl a tör

Sa na yi Üreti mi veKa pa s i teKul l a nımı

Sa na yi Üreti mi (Ta kv.Arınmış,Yıl l ıkDeğ.)

Ka pa s i teKul l a nımOra nı(Mevs .Arındırıl mış)

İşs i zl i kOra nı

İşs i zl i kOra nı(Mevs i ms el l i ktenArındırıl mış)

Enfl a s yon

Ayl ıkTüketi ci Enfl a s yonu

Yıl l ıkTüketi ci Enfl a s yonu

Ayl ıkÜreti ci Enfl a s yonu

Yıl l ıkÜreti ci Enfl a s yonu

Ödemel erDenges i (Mi l yonDol a r)

Ca ri İşl eml erDenges i (12Ayl ık)

Ca ri İşl eml erDenges i

İhra ca t

İtha l a t

Turi zmGel i rl eri (Net)

Serma yeDenges i

Doğruda nYa ba ncıYa tırım(Net)

PortföyYa tırıml a rı(Net)

Ya ba ncıl a rınTLci ns i Ta hvi l Al ıml a rı

Ba nka l a rınYurtdışıBorçl a nma s ı

DışBorçStoku/GSYH

ABTa nıml ıBorçStoku/GSYH

Topl a mDışBorçStoku/GSYH

Ka muDışBorçStoku/GSYH

Özel SektörDışBorçStoku/GSYH

Fi na ns SektörününDışBorcu/GSYH

Reel SektörünDışBorcu/GSYH

Kıs a Va del i DışBorçStoku/GSYH

Fi na ns Sek.KVDışBorcu/GSYH

UzunVa del i DışBorçStoku/GSYH

2015

1,954

720

1,954

720

4.0%

7.5%

2015

3.1%

74.7%

2015

10.3%

2015

8.8%

5.7%

2015

-32,136

-32,136

143,851

207,207

21,248

22,858

11,725

-15,498

-7,670

4,941

2015

32.9%

55.3%

15.9%

39.4%

21.9%

17.5%

14.3%

7.3%

41.0%

2Ç15

483

181

1,836

773

3.7%

8.8%

01/2016

5.6%

75.2%

11/2015

10.4%

02/2016

0.0%

8.8%

-0.2%

4.5%

01/2016

-31,942

-2,190

9,551

13,453

714

3,563

400

-1,167

-93

48

1Ç15

33.8%

49.5%

14.6%

34.9%

20.8%

14.2%

16.2%

9.8%

33.3%

3Ç15

520

185

1,893

743

3.9%

8.1%

02/2016

5.9%

74.1%

12/2015

10.3%

03/2016

0.0%

7.5%

0.4%

3.8%

02/2016

-30,566

-1,941

12,375

15,575

482

-894

225

1,076

744

416

2Ç15

33.7%

52.5%

15.2%

37.2%

22.0%

15.2%

16.3%

9.8%

36.2%

4Ç15

507

174

1,954

720

5.7%

7.5%

03/2016

3.0%

75.2%

02/2016

9.9%

04/2016

0.8%

6.6%

0.5%

2.9%

03/2016

-29,480

-3,691

12,772

17,757

721

2,856

784

2,657

447

-1,613

3Ç15

34.6%

54.8%

15.7%

39.1%

22.9%

16.2%

16.0%

9.3%

38.8%

1Ç16

499

170

2,180

708

4.8%

7.3%

04/2016

0.7%

75.4%

03/2016

9.7%

05/2016

0.6%

6.6%

1.5%

3.3%

04/2016

-28,580

-2,956

11,983

16,190

748

4,317

299

3,628

1,203

-372

4Ç15

32.9%

55.3%

15.9%

39.4%

21.9%

17.5%

14.3%

3

7.3%

41.0%

Pa ra s a l Gös tergel er(Mi l ya rTL)

2015 02/2016 03/2016 04/2016

M1

312.0

312.8

317.1

322.5

M2

1,195.8 1,215.8 1,228.4 1,233.0

M3

1,238.1 1,261.0 1,271.9 1,276.4

Pa ra Ta ba nı

122.3

127.1

129.9

125.3

AçıkPi ya s a İşl eml eri

-95.4 -105.7 -109.0 -102.4

Dövi zRezervl eri (Mi l yonDol a r)

2015 02/2016 03/2016 04/2016

MerkezBa nka s ıDövi zRezervl eri

92,922 93,693 95,280 96,193

Topl a mDövi zRezervl eri

110,528 110,838 114,151 116,026

BütçeGel i şmel eri (Mi l ya rTL)

2015 02/2016 03/2016 04/2016

Gel i rl er

483.4

44.7

40.3

49.7

Ha rca ma l a r

506.0

42.3

46.8

44.3

Fa i zÖdemel eri

53.0

4.1

6.7

2.7

BütçeDenges i

-22.6

2.4

-6.6

5.4

Fa i zDışıDenge

30.4

6.5

0.2

8.0

Ba nka cıl ıkSektörüGel i şmel eri (Mi l ya rTL)

2015

1Ç15

2Ç15

3Ç15

Akti fl er

1,994.3 2,128.2 2,223.2 2,395.9

Akti fl er(Yıl l ıkDeği şi m)

15.1% 18.4% 21.5% 24.2%

Akti fl er/GSYH

114.0% 119.5% 121.1% 126.6%

Kredi l er

1,240.7 1,323.2 1,398.3 1,482.2

Kredi l er(Yıl l ıkDeği şi m)

18.5% 22.2% 24.5% 24.8%

Kredi l er/Mevdua tl a r

117.9% 118.6% 119.7% 116.8%

Kredi l er/GSYH

70.9% 74.3% 76.2% 78.3%

Ti ca ri Kredi l er/GSYH

50.7% 53.9% 55.8% 58.2%

Ti ca ri Kredi l er(Yıl l ıkDeği şi m)

23.7% 27.6% 30.2% 30.9%

Tüketi ci Kredi l eri /GSYH

20.2% 20.4% 20.4% 20.1%

Tüketi ci Kredi l eri (Yıl l ıkDeği şi m)

7.0%

9.8% 11.2% 10.1%

Konut

125.4

131.1

138.0

140.7

Ta şıt

6.8

6.8

6.8

6.8

İhti ya ç

149.2

153.8

155.2

155.9

Kredi Ka rtl a rı

86.8

86.6

89.6

92.8

Mevdua tl a r

1,052.7 1,115.8 1,167.7 1,269.2

Mevdua tl a r(Yıl l ıkDeği şi m)

11.3% 16.3% 19.8% 24.4%

Dövi zMevdua tl a rı(Mi l ya rDol a r)

168.9

171.9

190.4

187.9

Mevdua tl a r/GSYH

60.2% 62.7% 63.6% 67.1%

Özka yna kl a r

232.0

235.5

243.8

247.3

Özka yna kl a r(Yıl l ıkDeği şi m)

19.8% 16.6% 13.7% 12.9%

Özka yna kl a r/GSYH

13.3% 13.2% 13.3% 13.1%

05/2016

325.2

1,256.9

1,300.9

133.1

-111.9

05/2016

98,397

117,498

05/2016

49.5

45.9

5.0

3.7

8.7

4Ç15

2,357.5

18.2%

120.7%

1,484.9

19.7%

119.2%

76.0%

56.3%

24.0%

19.7%

8.7%

143.2

6.8

156.1

95.0

1,245.4

18.3%

182.9

63.8%

262.3

13.0%

13.4%

HAFTALIKRAPOR–29Temmuz2016Sayı:24

TÜRKİYEEKONOMİSİ

TüketiciEnflasyonu(Yılsonu)

GSYHBüyümeOranı

GSYH(MilyarTL)

GSYH(MilyarDolar)

Deflatör

KişiBaşınaMilliGelir

GöstergeTahvilGetirisi(Yılsonu)

GöstergeTahvilGetirisi(Ortalama)

ReelTahvilGetirisi(Ortalama)

USD/TL(Yılsonu)

USD/TL(Ortalama)

Euro/TL(Yılsonu)

Euro/TL(Ortalama)

Sepet(0.5€+0.5$)/TL(Yılsonu)

Sepet(0.5€+0.5$)/TL(Ortalama)

Euro/US$(Yılsonu)

ReelKur(2003=100)

CariİşlemlerAçığı(MiaUSD)

CariİşlemlerAçığı/GSYH

İhracat(MilyarUSD)

İthalat(MilyarUSD)

DışTicaretAçığı(MilyarUSD)

DışTicaretAçığı/GSYH

ABTanımlıBorçStoku/GSYH

İşsizlikOranı

FaizDışıDenge/GSYH

BütçeDengesi/GSYH

Gerçekleşmeler

05-13Ort.

2014

8.1%

8.2%

4.4%

3.0%

1,059

1,747

681

799

7.5%

8.3%

9,222

10,395

12.4%

8.2%

15.3%

9.2%

4.4%

1.7%

1.59

2.29

1.53

2.19

2.14

2.82

2.05

2.91

1.86

2.55

1.79

2.55

1.35

1.23

113

106

41.6

43.6

5.9%

5.5%

117.1

157.6

187.1

242.2

70.0

84.6

10.1%

10.6%

42.1%

33.5%

9.8%

9.9%

2.8%

1.6%

-2.1%

-1.3%

2015

8.8%

4.0%

1,954

720

7.5%

9,261

10.8%

9.9%

1.5%

2.92

2.72

3.17

3.02

3.04

2.87

1.09

98

32.1

4.5%

143.9

207.2

63.3

8.8%

32.9%

10.3%

1.6%

-1.2%

Tahminlerimiz

2016

7.9%

4.0%

2,183

723

7.4%

9,205

9.5%

9.7%

4.7%

3.14

3.04

3.46

3.34

3.30

3.19

1.10

103

33.1

4.6%

138.4

201.2

63

8.7%

32.1%

10.3%

1.2%

-1.3%

HükümetHedefi

2016

7.5%

4.5%

2,207

736

7.6%

9,364

IMFTahminleri

2016

10.9%

3.8%

2,298

751

10.9%

9,562

PiyasaTahminleri

2016

7.6%

3.7%

8.1%

9.7%

3.10

3.00

3.06

3.40

3.23

1.11

28.6

3.9%

155.5

210.7

55

7.5%

31.7%

10.2%

1.2%

-1.3%

27

3.6%

32.5

30.7%

10.8%

0.2%

-1.9%

Buradabelirtilenbilgiler,TürkiyeFinansKatılımBankasıA.Ş.tarafından,güvenilirliğinevedoğruluğunainanılankaynaklardan,okuyucuyubilgilendirmekamacıyladerlenmiştir.Resmikaynaklardanalınanbilgileredayalıyapılanyorumlarve

tahminler,otarihtekikanımızıyansıtmaktaysadabubilgiler,hiçbirşekildeyatırımdanışmanlığıfaaliyetiolarakdeğerlendirilemeyecektir.Sözkonusukaynaklardakihataveeksikliklerdenvebubilgilerinkullanılmasındandoğabilecekzararlardan

dolayı,TürkiyeFinansKatılımBankasıA.Ş.hiçbirsorumlulukkabuletmez.İşburaporiçerisindekibilgilereaittelifhakkıBankamızaaitolup,üçüncükişilerceizinsizkullanılamaz,çoğaltılamazveyakopyalanamaz.

4